Autor: Chloe, ChainCatcher

En el mundo de las finanzas tradicionales, la recompra de acciones suele considerarse un "estimulante" para la confianza del mercado. Cuando una empresa anuncia la recompra de acciones, a menudo significa que la gerencia considera que el precio de las acciones está subvalorado o que la empresa tiene un flujo de caja abundante. Sin embargo, aplicar una estrategia similar a los proyectos Web3 no produce un efecto positivo.

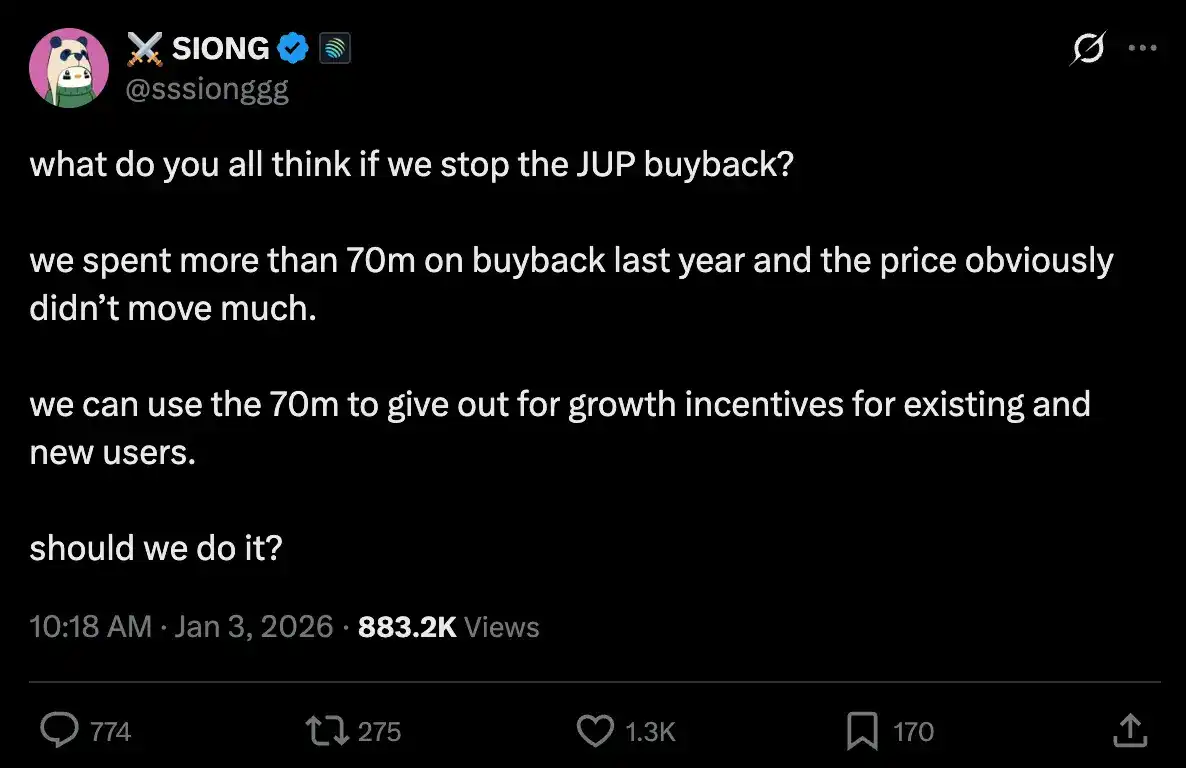

Recientemente, el cofundador de Jupiter, SIONG, inició una discusión en X proponiendo detener el plan de recompra del token $JUP. Mencionó que Jupiter había invertido más de 70 millones de dólares en la recompra de tokens durante el último año, pero el rendimiento del precio de la moneda fue mediocre; mientras tanto, el fundador de Helium, Amir Haleem, anunció directamente la suspensión de la recompra de tokens, describiéndola como "tirar dinero a un agujero negro".

¿Por qué decenas de millones de dólares en efectivo real no pueden generar ni una pequeña ola en el mercado cripto? ¿El problema está en el diseño subyacente de la estrategia de recompra? A continuación, se presenta un resumen del rendimiento de los datos de recompra de proyectos del año pasado, así como las perspectivas del mercado sobre las recompras de proyectos.

Rendimiento de los datos: El desastre colectivo de los proyectos de recompra en 2025

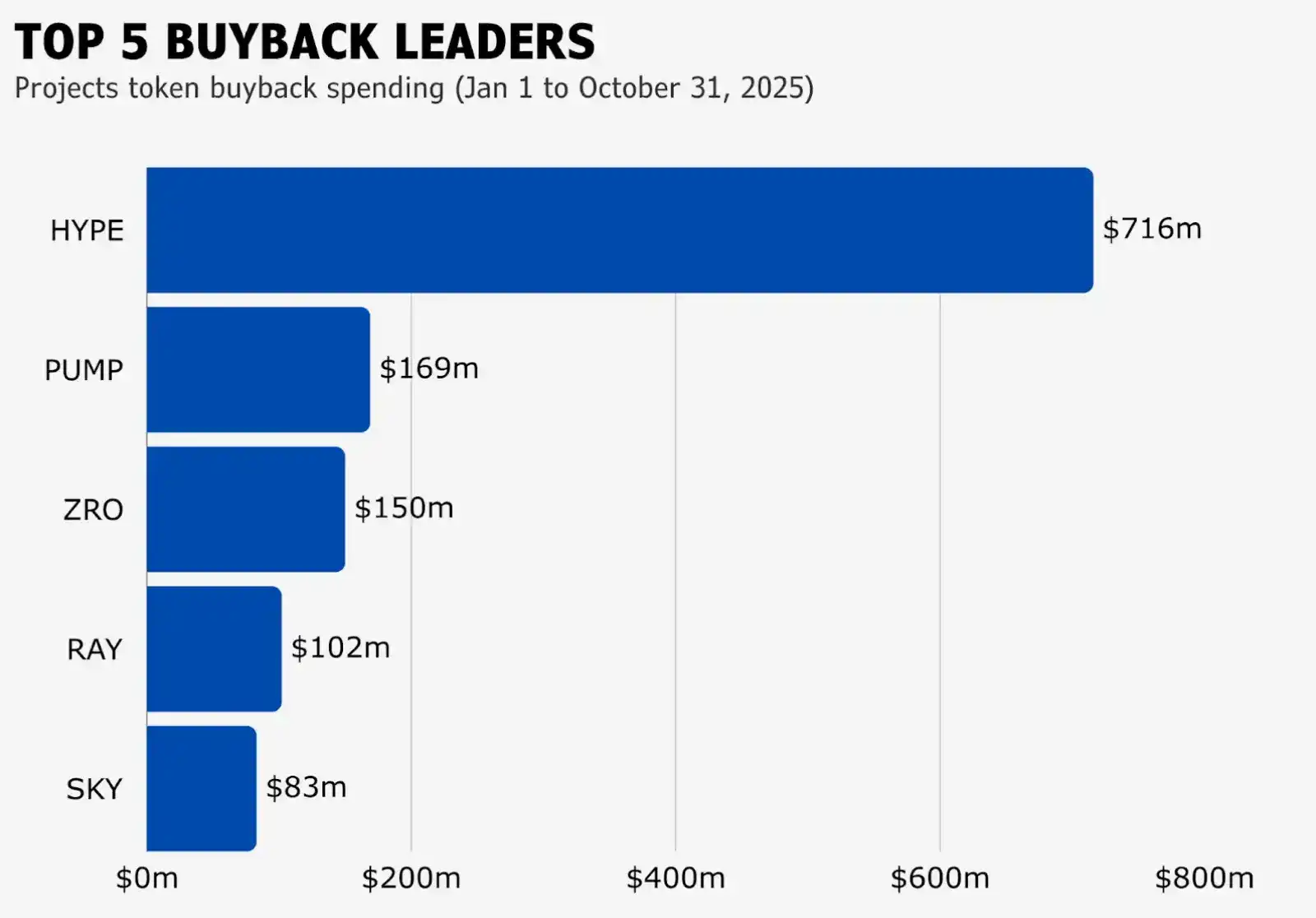

Según el seguimiento de la agencia de investigación de mercado blockmates a los proyectos de recompra de enero a octubre de 2025, los cinco principales proyectos fueron Hyperliquid, Pump.fun, LayerZero, Raydium y Sky. Entre ellos, Hyperliquid tuvo un monto de recompra de hasta 716 millones de dólares, mientras que Sky, en el último lugar, invirtió 83 millones de dólares.

Sin embargo, la inversión de capital no fue proporcional al retorno. Excepto por el precio de Hyperliquid, que pudo mantenerse fuerte en los primeros tres trimestres (actualmente ha caído desde los 45.5 dólares a finales de octubre hasta los 25.94 dólares al cierre de esta edición), casi todos los demás proyectos experimentaron caídas continuas. Este fenómeno ha generado dudas en el mercado: si la recompra no puede aumentar el valor del token, ¿ese dinero equivale a un desperdicio?

Debate de perspectivas: El equilibrio entre recompra, staking e incentivos de crecimiento

Sobre si los proyectos deberían detener las recompras, el mercado también tiene opiniones completamente diferentes:

Los fundadores de Jupiter y Helium se inclinan por detener la recompra de tokens y, en su lugar, utilizar ese dinero para "adquirir usuarios", posiblemente a través de subsidios a las tarifas de transacción, recompensas a nuevos usuarios o la mejora de las funcionalidades del producto para fortalecer los fundamentos. Sin embargo, este cambio aún enfrenta desafíos: los tokens continuarán liberándose, y los usuarios podrían optar por vender debido a la falta de confianza a largo plazo, lo que generaría una presión de venta continua, arriesgando una mayor caída significativa en el precio del token.

El OG de DeFi, CM, expresó que el significado central de la recompra radica en reducir la oferta circulante, estableciendo un modelo de "deflación periódica". El precio final del token depende de la oferta y demanda del mercado y los fundamentos del proyecto, no del acto de recompra en sí. La recompra necesariamente beneficia a los tenedores de tokens, pero no equivale a una "garantía de subida" a corto plazo. Los proyectos no deberían suspender su ejecución fácilmente debido a precios bajos de la monedas o al costo de la recompra.

El CEO de Helius, Mert Mumtaz, dijo que la recompra es esencialmente un mecanismo pesimista, que implica una señal de que el proyecto no encuentra un uso mejor para los fondos que impulsar el precio a corto plazo, intentando iniciar un ciclo de crecimiento a través de la reflexividad del precio en lugar del crecimiento del producto. La recompra no es la mejor estrategia en mercados competitivos intensos; el único caso marginal efectivo es realizar recompras oportunistas durante colapsos del mercado (cuando el equity está irracionalmente subvalorado), combinado con una reinversión agresiva en tiempos normales. Esto es un juicio desde la perspectiva del fundador, no del inversor.

El exjefe de negocios institucionales de Aave y socio de fintech de ConsenSys, Ajit Tripathi, dijo que la narrativa de la recompra es la forma más destructiva de valor después de las memecoins. Esta lógica fue originalmente creada por el marketing de Solana para presumir de su superioridad sobre Ethereum, pero terminó perjudicando a todas las monedas, incluso aquellas con ingresos, lo que finalmente obligó a todos a jugar puros juegos financieros.

También hay muchas opiniones que proponen alternativas relevantes. Por ejemplo, el fundador de Selini Capital, Jordi Alexander, observó que el fracaso de muchos proyectos no radica en el mecanismo, sino en el "momento de ejecución" de la recompra de tokens. Algunos proyectos estrella de este ciclo (como HYPE, ENA, $JUP) ejecutaron recompras a gran escala durante el período de mayor euforia del mercado y la valoración más irracional de los tokens. Cuando la relación precio-beneficio (P/E) del token aumentó a cifras excesivamente infladas debido a la sobre especulación, los proyectos continuaron ejecutando recompras, esencialmente comprando en el punto más alto para los venden, una decisión errónea. Por lo tanto, Jordi recomienda que los proyectos necesitan una "ingeniería financiera" más compleja; el modelo ideal debería ser una recompra dinámica basada en la relación P/E.

El fundador de Solana, Anatoly, cree que los proyectos no deberían buscar estímulos de precio a corto plazo (recompra), sino que deberían aprender de las finanzas tradicionales y establecer un proceso de acumulación de capital a lo largo de 10 años. Prefiere el mecanismo de staking, permitiendo que los tenedores dispuestos a bloquear a largo plazo obtengan más participación, diluyendo así a los especuladores a corto plazo. Cree que las ganancias deberían almacenarse como "derechos futuros sobre tokens", en lugar de consumirse en la volatilidad del mercado.

Representado por el fundador de Selini Capital, Jordi Alexander, se considera que la recompra en sí no está mal, sino la "forma amateur de ejecutarla". Los proyectos deberían contratar asesores financieros profesionales para ajustar la estrategia de recompra según la relación P/E del token y el ciclo del mercado, en lugar de recomprar ciegamente, agotando el tesoro en el pico del mercado alcista y quedándose sin fondos cuando se necesitan para proteger el precio en las caídas.

Evolución de la "recompra ciega" a la "gestión estratégica de valor"

La recompra de tokens es esencialmente una "herramienta deflacionaria", no una garantía de subida. En las diversas fluctuaciones del mercado, la recompra a menudo desempeña un papel de "defensa pasiva"; puede reducir la oferta, establecer un soporte base para el precio de la moneda, pero no puede por sí sola revertir las tendencias complejas formadas por las condiciones macroeconómicas, la presión de liberación o el sentimiento del mercado.

La ruta de crecimiento del valor del token debería evolucionar desde el acto único de recompra hacia una gestión estratégica de valor. Primero, los proyectos necesitan establecer estrategias de ejecución con mayor juicio financiero, como seguir la lógica de "comprar en valoraciones bajas, reservar en valoraciones altas": recomprar firmemente cuando el precio del token está muy por debajo de su valor intrínseco para maximizar el retorno sobre el capital; y detener las recompras cuando el calor del mercado es demasiado alto y la valoración es irracional, depositando las ganancias en el tesoro como fondos de reserva o impulsando el crecimiento del producto.

Además, la recompra solo puede resolver el problema de la "oferta", no puede crear "demanda". Un proyecto debe dar a los usuarios una razón para mantener tokens continuamente. Estas razones pueden provenir de las expectativas de distribución de los ingresos del protocolo, el poder de gobernanza de la ecología, o la competitividad insustituible del producto en sí. Sin un respaldo sólido de fundamentos, cualquier forma de recompra finalmente se convierte en una vía de salida para los arbitrajistas.