Tras una importante corrección de fin de año, Bitcoin ha entrado en 2026 con una estructura de mercado más clara. La presión de venta por toma de ganancias se ha aliviado y la aversión al riesgo se está reparando moderadamente, pero para establecer una tendencia alcista sostenida, la clave sigue siendo mantenerse estable y recuperar niveles de referencia de costos importantes.

Resumen

· Bitcoin ha entrado oficialmente en 2026 después de experimentar una profunda corrección y una consolidación que duró meses. Los datos on-chain muestran que la presión de toma de ganancias se ha aliviado significativamente, y la estructura del mercado muestra signos iniciales de estabilización cerca del límite inferior del rango.

· Aunque la presión de venta ha disminuido, aún existe una gran cantidad de oferta sobrecomprada de períodos anteriores concentrada principalmente en la mitad superior del rango actual, lo que continuará limitando el potencial alcista del precio, subrayando la importancia de superar los niveles de resistencia clave para restaurar la tendencia alcista.

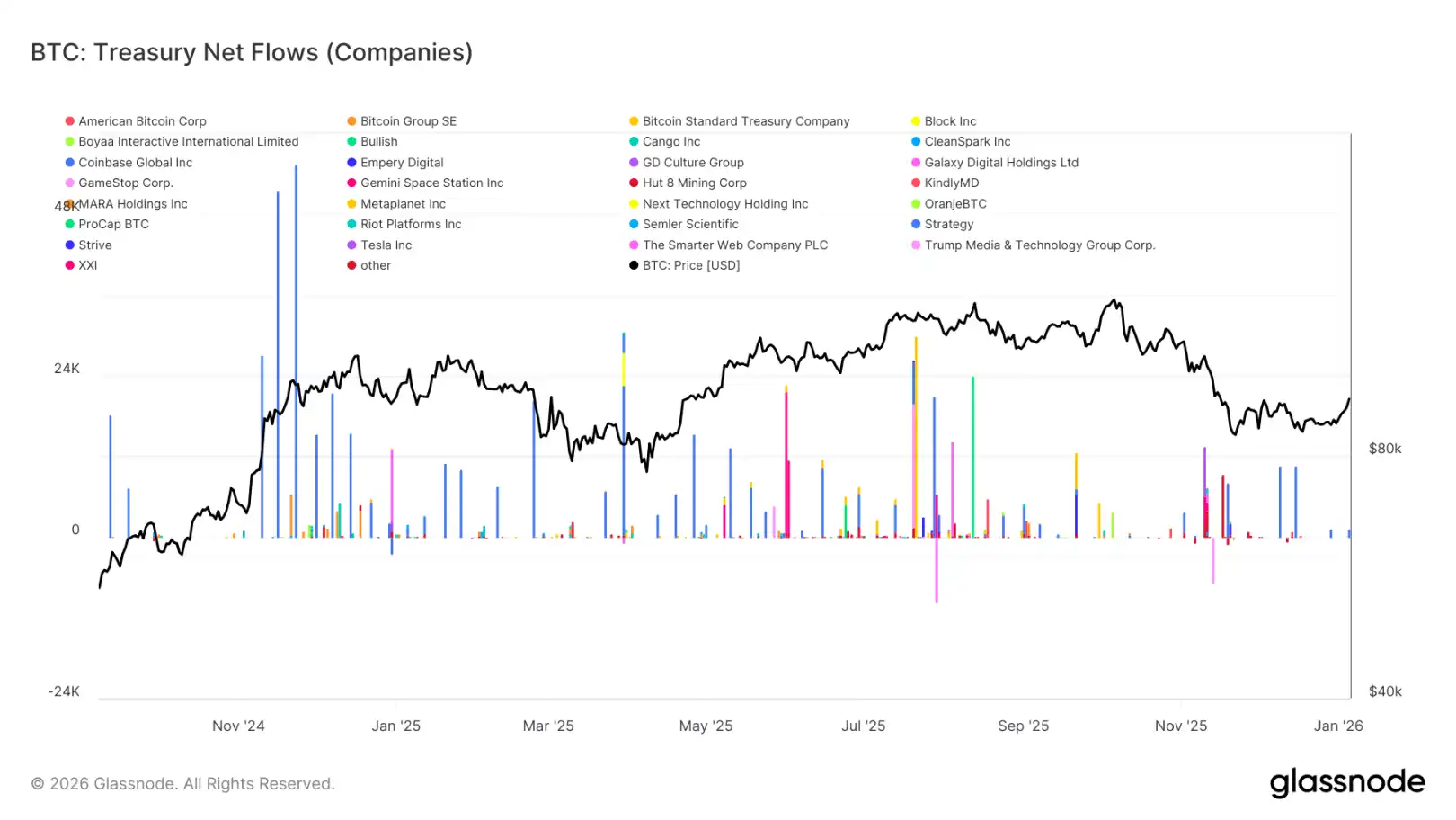

· La demanda de Bitcoin por parte de los treasuries corporativos de activos digitales aún proporciona un soporte subyacente al precio, pero esta demanda es de naturaleza pulsátil, carece de sostenibilidad y estructura.

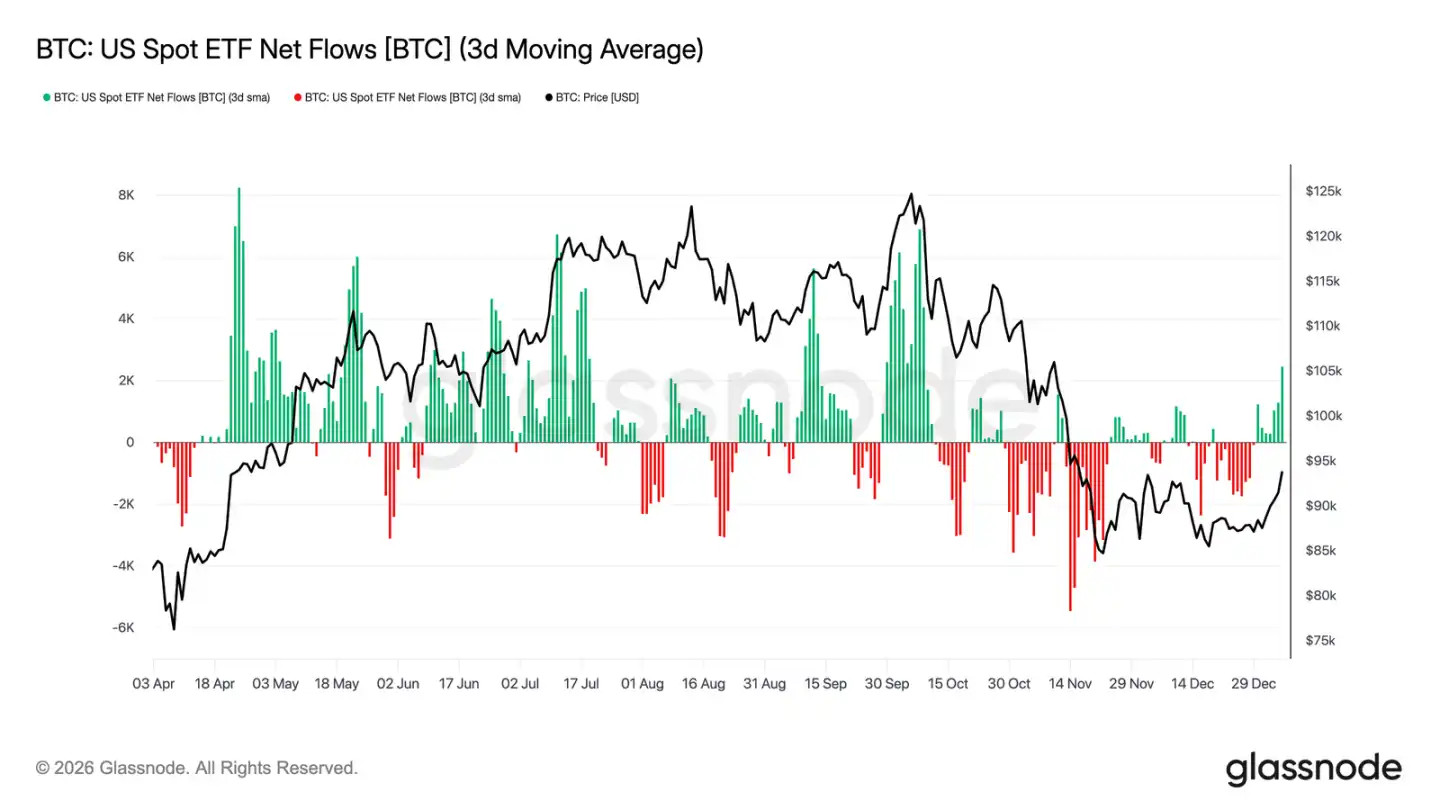

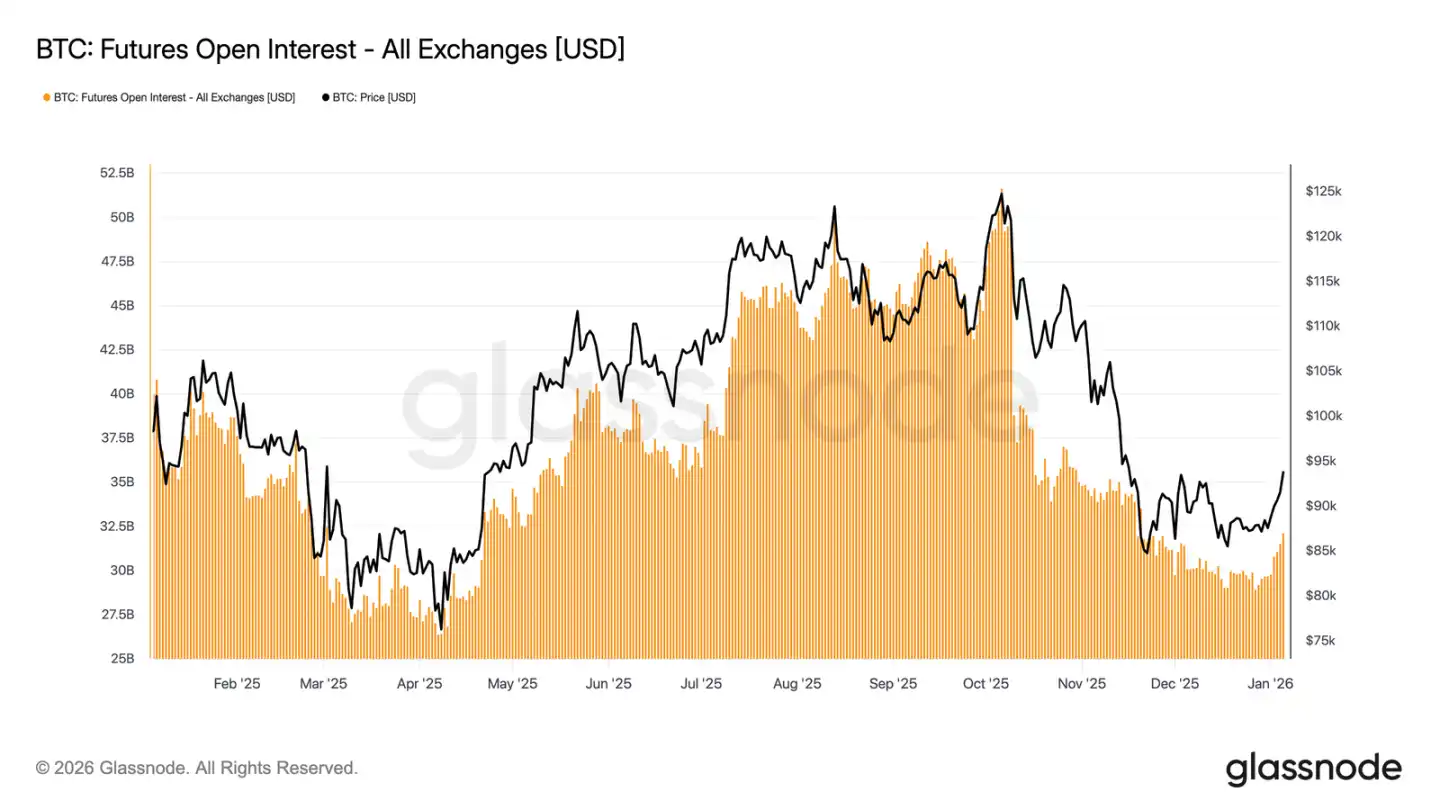

· Los flujos de los ETF spot de Bitcoin en EE.UU., que tuvieron salidas netas a finales de 2025, han mostrado recientemente signos de reanudar las entradas netas. Al mismo tiempo, el open interest en el mercado de futuros ha dejado de disminuir y ha comenzado a recuperarse, mostrando que los inversores institucionales están participando nuevamente en el mercado y la actividad de derivados se está reconstruyendo.

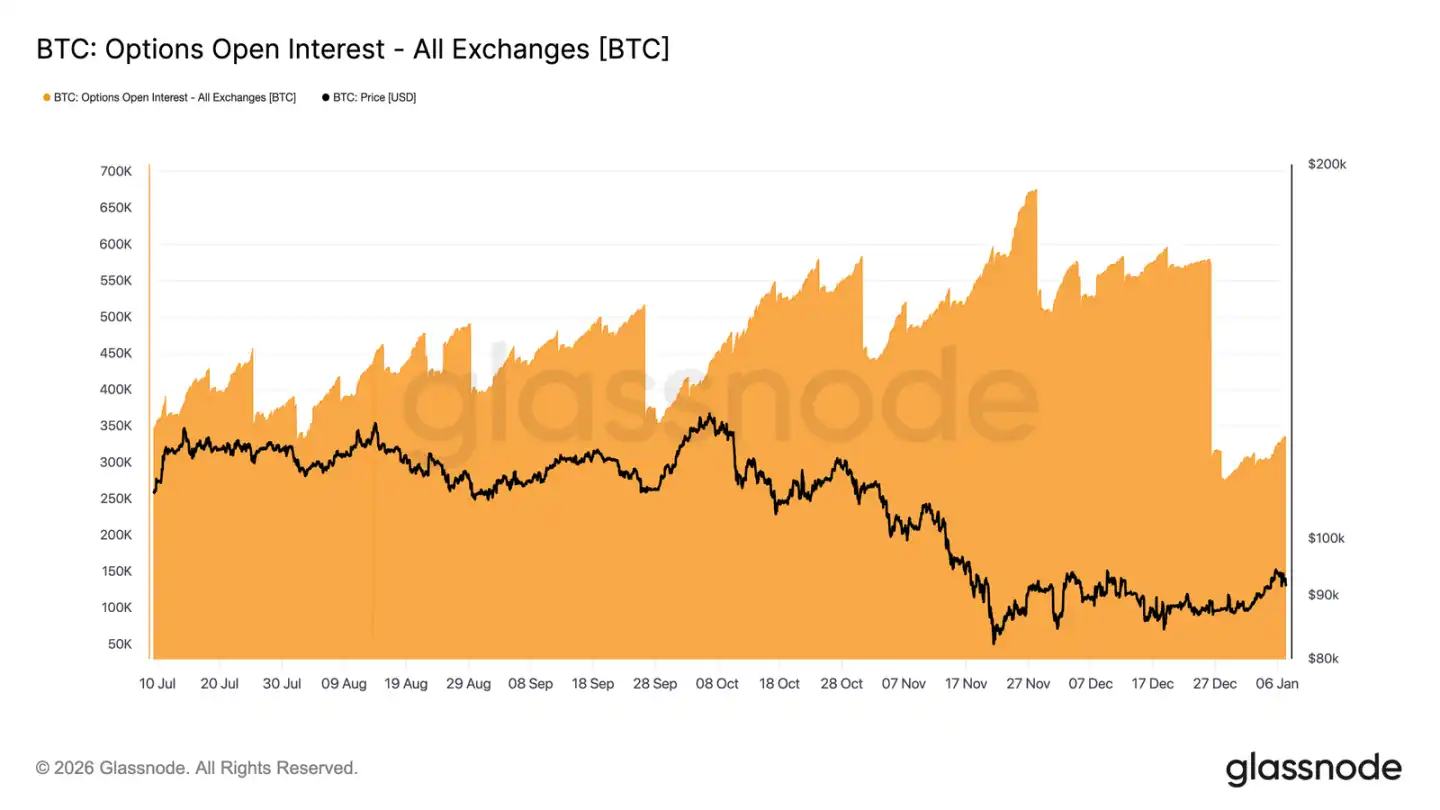

· Una cantidad récord de posiciones de opciones vencieron concentradamente a fin de año, liquidándose más del 45% del open interest, lo que eliminó las ataduras estructurales de cobertura del mercado, permitiendo que la verdadera aversión al riesgo se refleje con mayor claridad en los precios.

· La volatilidad implícita probablemente haya tocado un mínimo de fase, y la demanda compradora a principios de año está elevando suavemente la curva de volatilidad, aunque aún se encuentra en la parte baja del rango de los últimos tres meses.

· A medida que la prima de las opciones put se reduce y aumenta la proporción de operaciones con opciones call, el sesgo del mercado (skew) continúa normalizándose. Desde el Año Nuevo, la actividad de opciones se ha inclinado claramente hacia las calls, lo que significa que los inversores están pasando de las coberturas defensivas a posicionarse activamente para oportunidades alcistas.

· En el rango de 95.000 a 104.000 dólares, las posiciones de los market makers se han convertido en netas cortas, lo que significa que sus actividades de cobertura impulsarán pasivamente la tendencia alcista cuando el precio suba y entre en este rango. Además, el comportamiento de la prima de las opciones call con precio de ejercicio de 95.000 dólares también muestra que los holders de posiciones alcistas prefieren mantenerlas en lugar de apresurarse a tomar ganancias.

En conjunto, el mercado está pasando gradualmente de una fase de desapalancamiento defensivo a una de asunción selectiva de riesgos, entrando en 2026 con una estructura más clara y mayor resiliencia.

Perspectivas On-Chain

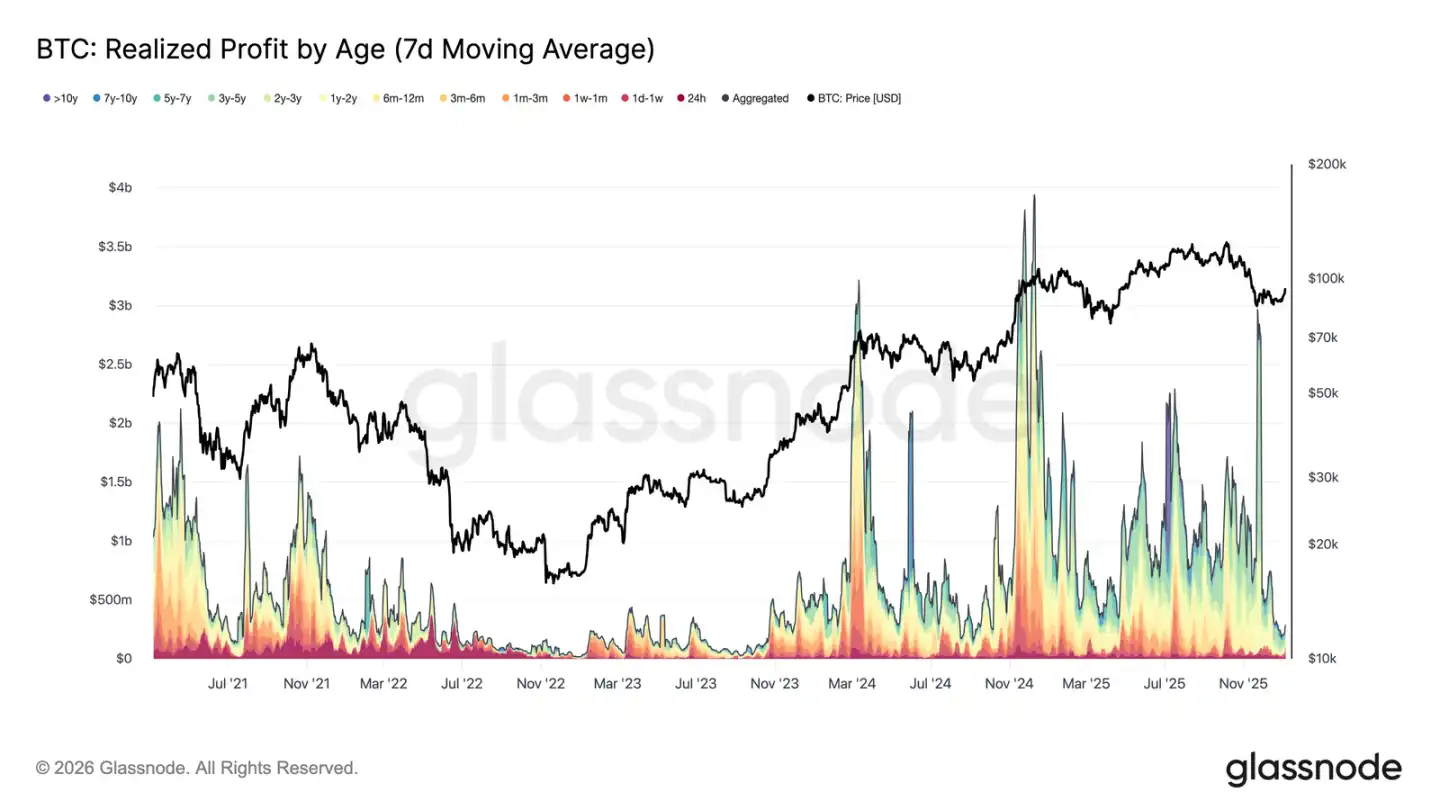

Presión de venta por ganancias se alivia significativamente

En la primera semana de 2026, Bitcoin rompió un rango de consolidación de varias semanas alrededor de 87.000 dólares, subiendo aproximadamente un 8.5% y tocando un máximo de 94.400 dólares. Esta subida se basó en una reducción significativa de la presión general de toma de ganancias en el mercado. A finales de diciembre de 2025, la ganancia realizada promedio a 7 días cayó abruptamente desde niveles superiores a 1000 millones de dólares diarios durante la mayor parte del cuarto trimestre, hasta 183.8 millones de dólares.

La caída de las ganancias realizadas, especialmente la reducción de la presión de venta de los holders a largo plazo, indica que la principal presión vendedora que suprimía el precio se ha liberado temporalmente. A medida que la fuerza vendedora se debilita, el mercado puede estabilizarse y recuperar la confianza, impulsando así una nueva subida de precios. Por lo tanto, la ruptura de principios de año marca que el mercado ha digerido efectivamente la presión de venta por ganancias, abriendo espacio para subidas de precio.

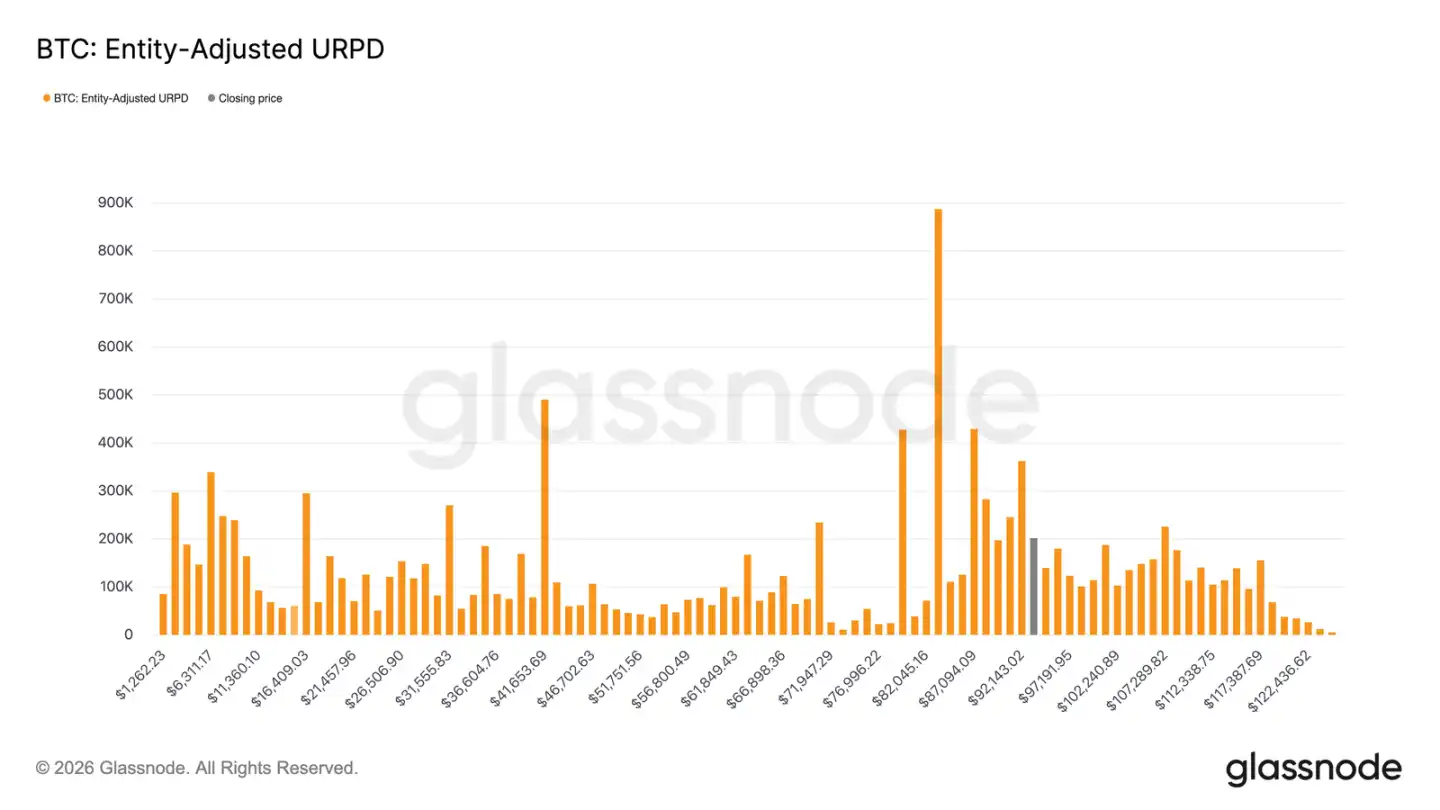

Enfrentando la resistencia de la oferta sobrecomprada

A medida que la presión de las ganancias se alivia, el precio puede subir más, pero el rebote actual está entrando en una zona de oferta compuesta por diferentes costos de tenencia. El mercado ha entrado ahora en un rango controlado principalmente por "compradores en tops recientes", cuyos costos de tenencia se distribuyen densamente entre 92.100 y 117.400 dólares. Estos inversores compraron grandes cantidades cerca de los máximos anteriores y mantuvieron sus tenencias durante la caída del precio desde el máximo histórico hasta alrededor de 80.000 dólares, hasta la fase de rebote actual.

Por lo tanto, a medida que el precio se recupera hacia su zona de costo, estos inversores tendrán la oportunidad de salir en el punto de equilibrio o con pequeñas ganancias, creando así una resistencia natural al alza. Para reiniciar verdaderamente el mercado alcista, el mercado necesita tiempo y resiliencia para digerir esta oferta superior y impulsar el precio a superar efectivamente esta zona.

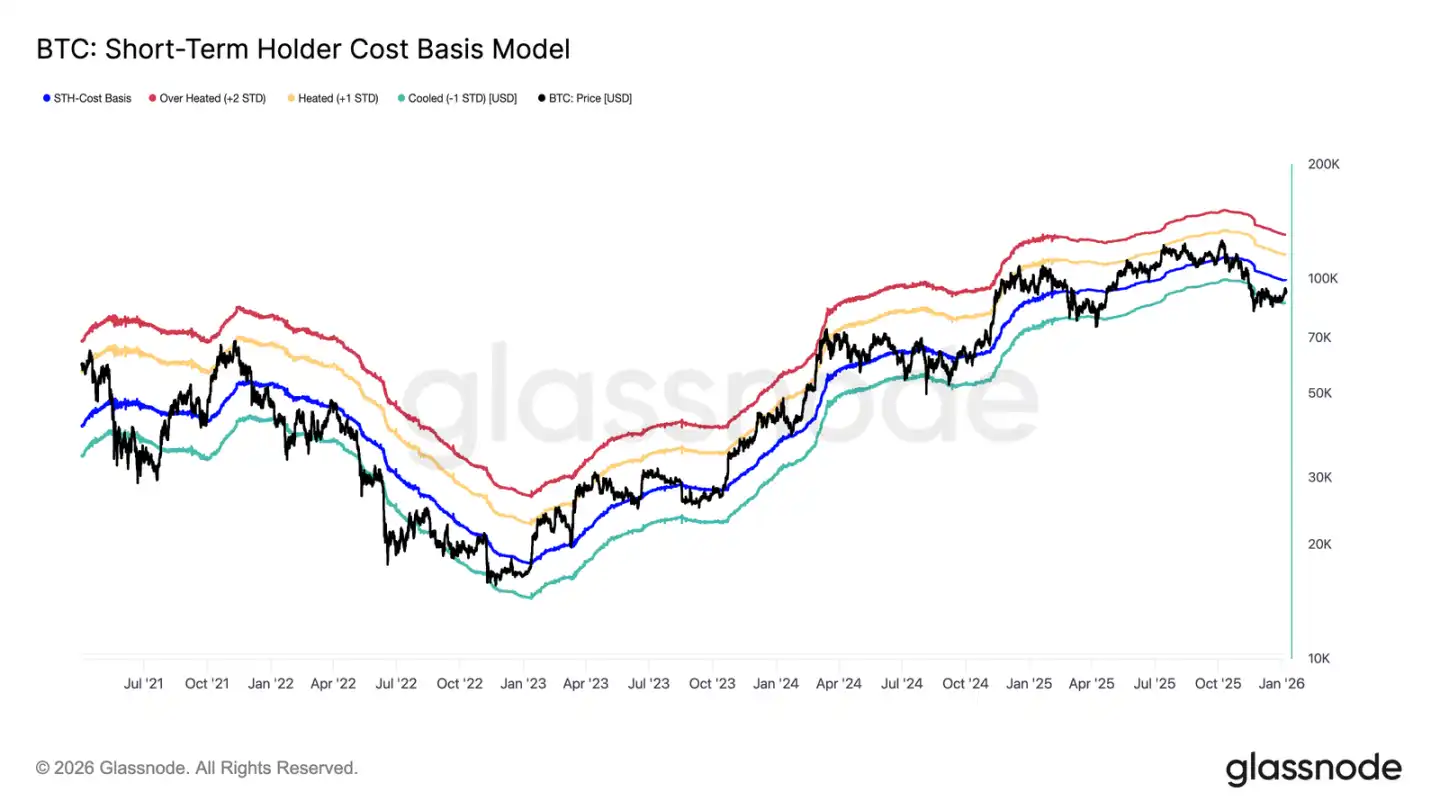

Niveles clave de recuperación

Mientras se enfrenta a la presión de la oferta sobrecomprada, determinar si el rebote reciente puede realmente revertir la tendencia bajista anterior y entrar en una fase impulsada por la demanda sostenida requiere un marco de análisis de precios confiable. El modelo de coste base de los holders a corto plazo es particularmente importante durante este período de transición.

Vale la pena señalar que el frágil equilibrio del mercado en diciembre pasado se formó precisamente cerca del límite inferior de este modelo, reflejando la frágil confianza compradora en ese momento. El posterior rebote empujó el precio de nuevo hacia la media del modelo, cerca del nivel de coste base de los holders a corto plazo de 99.100 dólares.

Por lo tanto, la primera señal clave de confirmación de la recuperación del mercado será que el precio pueda mantenerse sostenidamente por encima del coste base de los holders a corto plazo, lo que representa un retorno de la confianza de los nuevos inversores y una tendencia potencialmente positiva.

Encrucijada de ganancias y pérdidas

A medida que el enfoque del mercado se desplaza hacia si puede recuperar efectivamente el coste base de los holders a corto plazo, la estructura actual del mercado parece similar al fallido rebote del primer trimestre de 2022. Si el precio no puede recuperarse sostenidamente por encima de este nivel, podría desencadenar un riesgo de caída más profunda. Si la confianza se ve continuamente frustrada, la demanda se reducirá aún más.

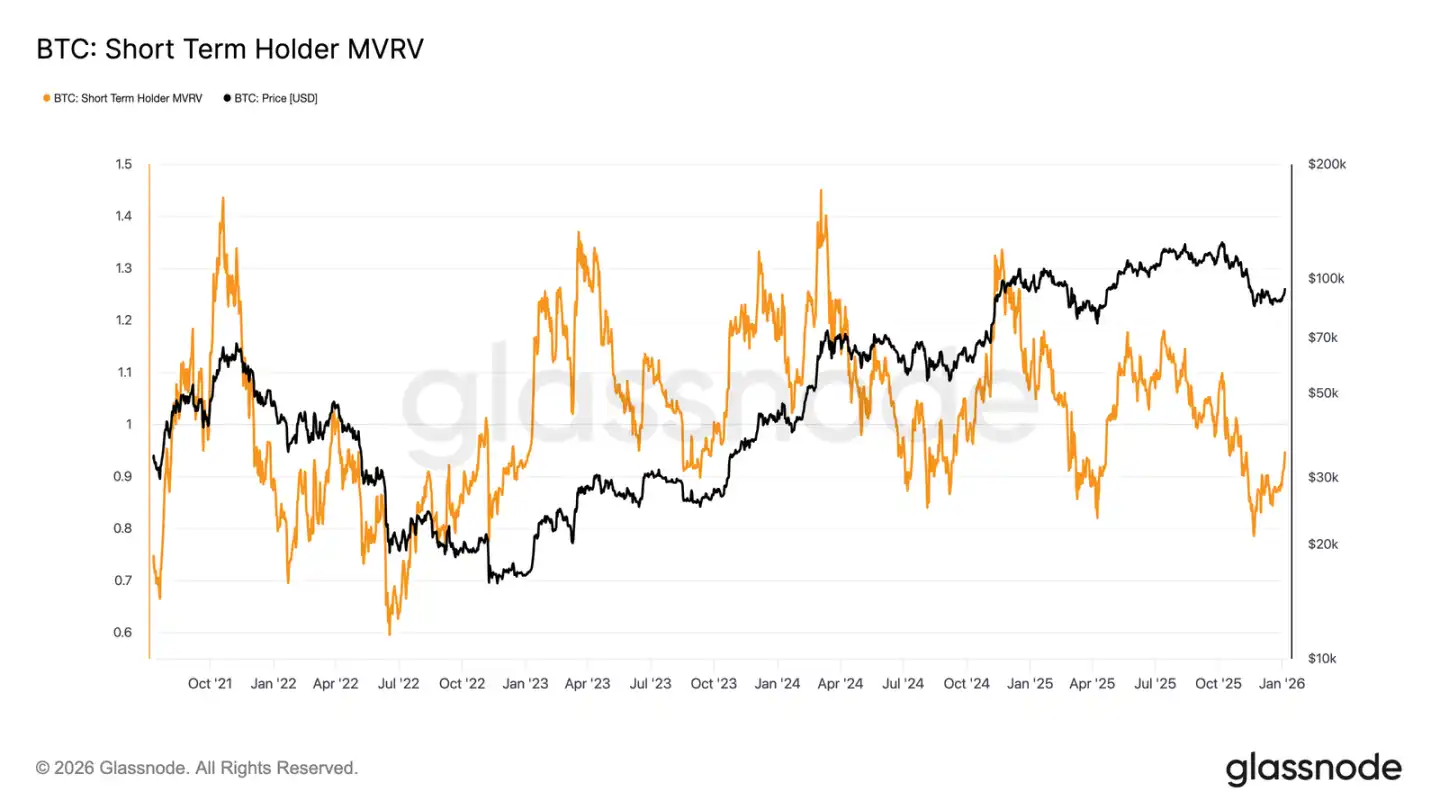

Esta dinámica también se refleja claramente en el indicador MVRV de holders a corto plazo. Este indicador compara el precio spot con el costo promedio de los compradores recientes, reflejando su situación de ganancias/pérdidas. Históricamente, cuando este indicador se mantiene persistentemente por debajo de 1 (es decir, el precio por debajo del costo promedio), el mercado suele estar dominado por los bajistas. Actualmente, el indicador se ha recuperado desde un mínimo de 0.79 hasta 0.95, lo que significa que los compradores recientes aún tienen una pérdida no realizada promedio de aproximadamente el 5%. Si no pueden volver pronto a un estado rentable (MVRV > 1), el mercado seguirá enfrentándose a presión bajista, lo que convierte a este indicador en un punto clave de observación en las próximas semanas.

Perspectivas Off-Chain

La demanda de treasuries de activos digitales se enfría

Los treasuries corporativos siguen proporcionando un importante soporte de demanda marginal para Bitcoin, pero su comportamiento de compra sigue siendo intermitente y impulsado por eventos. Las entidades de treasury han mostrado múltiples entradas netas de miles de Bitcoin en una sola semana, pero estas compras no han formado un patrón de acumulación sostenido y estable.

Las grandes entradas de capital a menudo ocurren durante fases de corrección local o consolidación de precios, lo que indica que el comportamiento de compra corporativo aún está orientado al precio, siendo una asignación oportunista en lugar de una acumulación estructural a largo plazo. Aunque el alcance de las instituciones participantes se ha ampliado, el flujo general de capital muestra un carácter "pulsátil", intercalado con largos períodos de silencio.

Sin el apoyo de compras sostenidas de treasuries, la demanda corporativa actúa más como un "estabilizador" de precios que como un impulsor de tendencias alcistas. La dirección del mercado dependerá más de los cambios en las posiciones de derivados y las condiciones de liquidez a corto plazo.

Flujos de ETF vuelven a entradas netas

Los flujos de los ETF spot de Bitcoin en EE.UU. han mostrado recientemente señales tempranas de reentrada de capital institucional. Después de experimentar salidas netas persistentes y escasa actividad comercial a finales de 2025, los flujos han girado claramente hacia entradas netas en las últimas semanas, coincidiendo con la estabilización y rebote del precio en el rango bajo de 80.000 dólares.

Aunque la escala actual de entradas netas aún no ha regresado a los niveles máximos de mediados del ciclo, la dirección del flujo ha dado un giro determinante. El aumento de días con entradas netas indica que los inversores en ETF están volviendo a ser compradores marginales en lugar de vendedores netos.

Este cambio significa que la demanda spot institucional está volviendo a ser una fuerza de apoyo activa para el mercado, en lugar de una fuente de presión de liquidez, proporcionando un soporte de compra estructural para el mercado estabilizado de principios de año.

Recuperación de la participación en el mercado de futuros

Después del fuerte desapalancamiento provocado por la caída de precios a finales de 2025, el open interest total en el mercado de futuros ha comenzado recientemente a recuperarse. El tamaño del open interest, que había retrocedido desde un máximo cíclico de más de 50.000 millones de dólares, se ha estabilizado y está creciendo moderadamente, lo que indica que los operadores de derivados están reconstruyendo posiciones de riesgo.

Esta reconstrucción de posiciones coincide con el proceso de estabilización del precio por encima de 80.000-90.000 dólares, mostrando que los operadores están aumentando gradualmente su exposición al riesgo en lugar de apresurarse a comprar en máximos. El ritmo de la reconstrucción es relativamente moderado, y el tamaño del open interest sigue muy por debajo de los máximos cíclicos anteriores, lo que reduce el riesgo de liquidaciones a gran escala a corto plazo.

La recuperación moderada del open interest marca una mejora local en la aversión al riesgo, con la compra de derivados regresando gradualmente, lo que ayuda a que el precio establezca una nueva ronda de valoración en la fase inicial del año, donde la liquidez se normaliza.

"Gran reajuste" de posiciones en el mercado de opciones

A finales de 2025, el mercado de opciones de Bitcoin experimentó el mayor reajuste de posiciones de su historia. El número de contratos de open interest se redujo drásticamente de 579,258 contratos el 25 de diciembre a 316,472 después del vencimiento del 26 de diciembre, una caída de más del 45%.

La gran concentración de posiciones abiertas en ciertos strikes clave afectaba indirectamente a los movimientos de precios a corto plazo a través de las operaciones de cobertura de los market makers. A finales del año pasado, esta concentración alcanzó niveles altos, causando "rigidez de precios" y limitando la volatilidad.

Ahora, este patrón se ha roto. Con la liquidación concentrada de las posiciones vencidas a fin de año, el mercado se liberó de las ataduras estructurales del mecanismo de cobertura anterior.

El entorno posterior al vencimiento proporciona una ventana más clara para observar el sentimiento real, ya que las nuevas posiciones reflejan la aversión al riesgo actual de los inversores, no el impacto de posiciones heredadas, lo que hace que la actividad de opciones en las primeras semanas del año refleje más directamente las expectativas del mercado sobre la dirección futura.

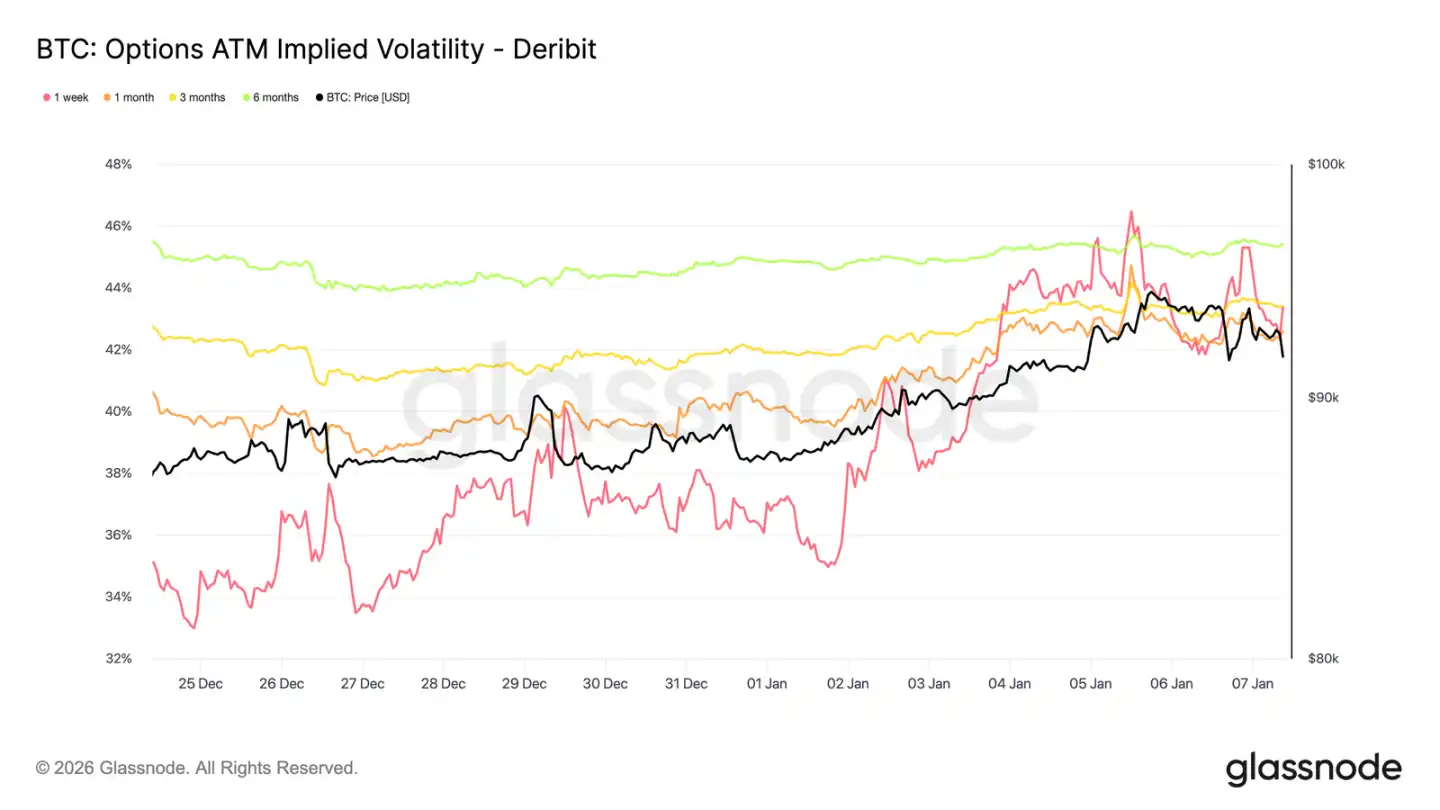

La volatilidad implícita podría haber tocado fondo

Tras el gran reajuste de posiciones de opciones, la volatilidad implícita tocó un mínimo a corto plazo durante el período navideño. La actividad comercial fue escasa durante las vacaciones, y la volatilidad implícita a una semana cayó a su nivel más bajo desde finales de septiembre del año pasado.

Posteriormente, el interés comprador comenzó a regresar, y los inversores comenzaron a establecer gradualmente posiciones de volatilidad larga (especialmente en dirección alcista) en el Año Nuevo, impulsando un suave desplazamiento al alza de la curva de volatilidad en todos los plazos.

Aunque ha repuntado, la volatilidad implícita sigue estando comprimida. Las volatilidades de todos los plazos, desde una semana hasta seis meses, se concentran entre el 42.6% y el 45.4%, con una forma de curva relativamente plana.

La volatilidad sigue estando en la parte baja del rango de los últimos tres meses, y el reciente repunte refleja más un resurgimiento de la participación del mercado que una reprivatización completa del riesgo.

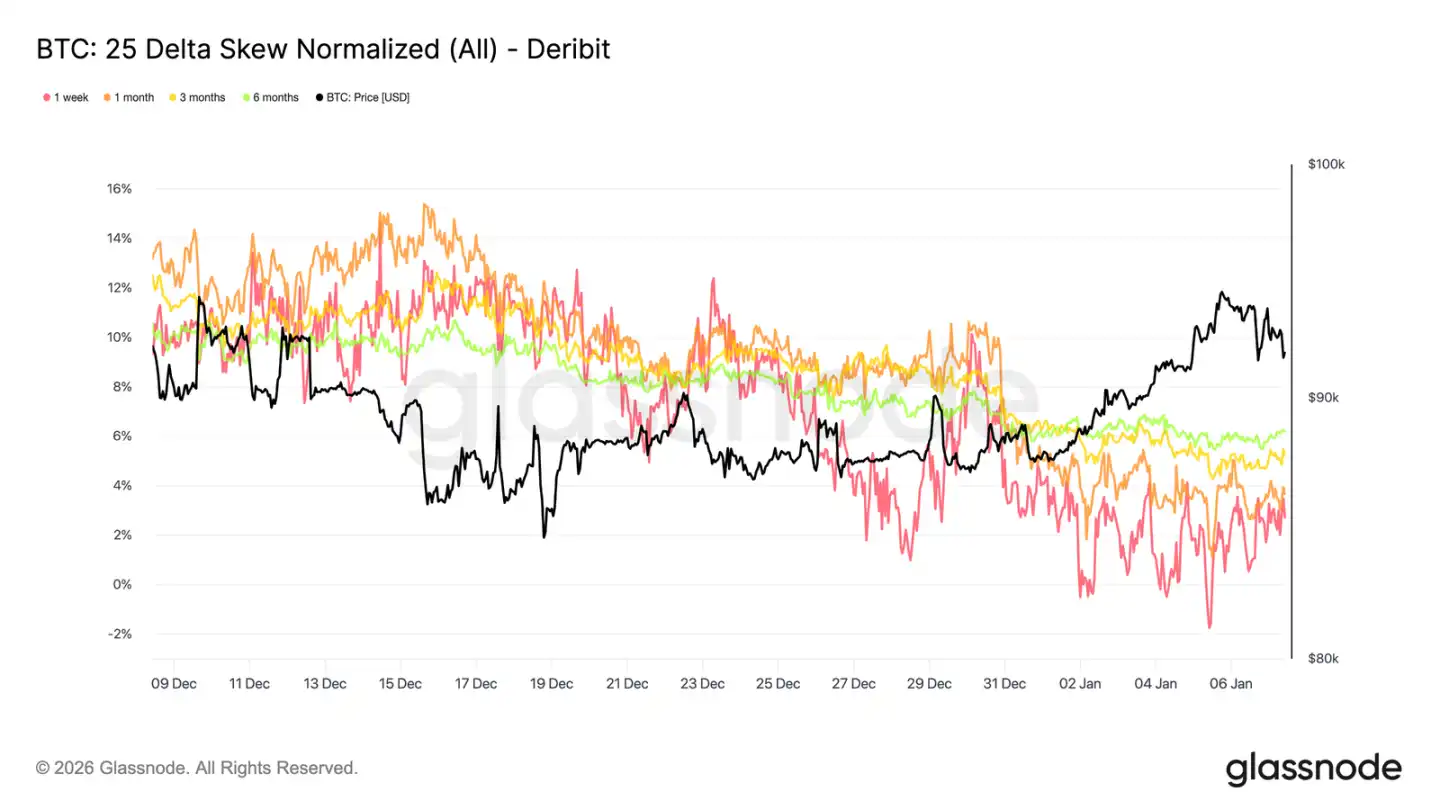

El mercado se equilibra

A medida que la volatilidad implícita se estabiliza, el sesgo (skew) proporciona una perspectiva más clara de las preferencias direccionales de los operadores. En el último mes, la prima de las opciones put respecto a las call ha continuado reduciéndose en todos los plazos, y la curva de sesgo 25-Delta se ha normalizado gradualmente hacia el eje cero.

Esto refleja un cambio gradual del mercado hacia posicionamientos alcistas. La demanda de los inversores está pasando de simplemente protegerse contra caídas a aumentar la exposición a oportunidades alcistas, lo que coincide con su comportamiento de reposicionamiento tras la limpieza de fin de año.

Al mismo tiempo, las posiciones defensivas han disminuido. Se han desmontado algunas posiciones de protección a la baja, reduciendo el pago de primas por seguros contra "cisnes negros".

En general, el sesgo indica que la expresión de riesgo del mercado se está volviendo más equilibrada, y las expectativas de los inversores sobre subidas de precios o expansión de la volatilidad han aumentado.

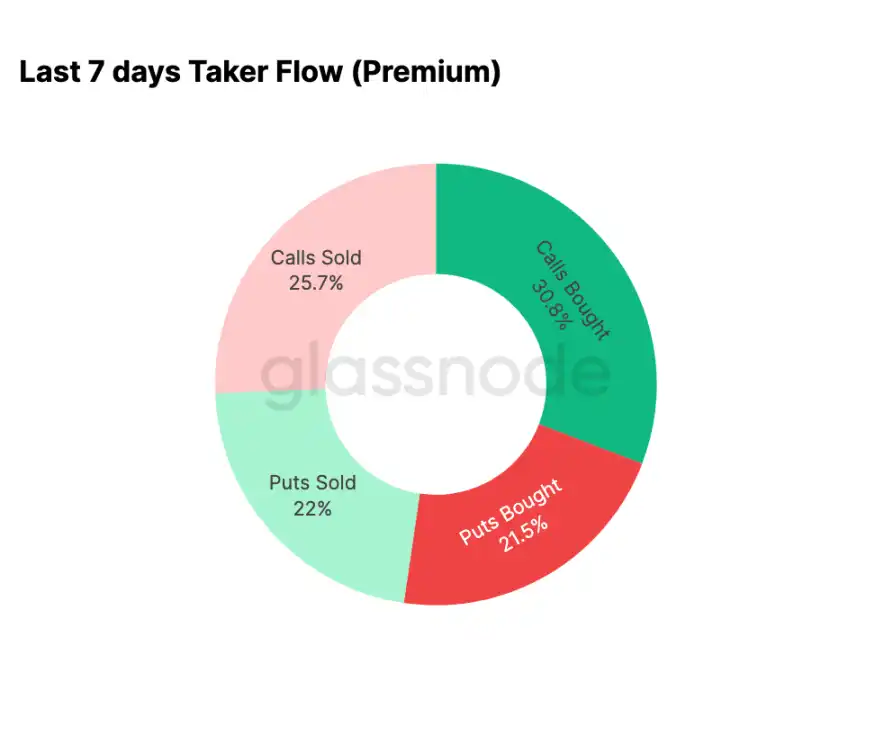

La actividad de opciones en el Año Nuevo se inclina hacia las calls

Los datos de flujos confirman la tendencia reflejada por el sesgo. Desde principios de año, la actividad del mercado de opciones ha pasado de vender calls sistemáticamente (apostando por una disminución de la volatilidad) a comprar calls activamente (apostando por subidas o aumento de la volatilidad).

En los últimos siete días, las operaciones de compra de calls representaron el 30.8% de la actividad total de opciones. El aumento de la demanda de calls también ha atraído la participación de vendedores de volatilidad, que venden calls (25.7% de la actividad total) para obtener mayores ingresos por primas.

Las operaciones en dirección put representaron el 43.5% del volumen total, una proporción relativamente moderada en el contexto del reciente aumento de precios. Esto es consistente con la tendencia de equilibrio del sesgo, reflejando una menor demanda de protección inmediata a la baja.

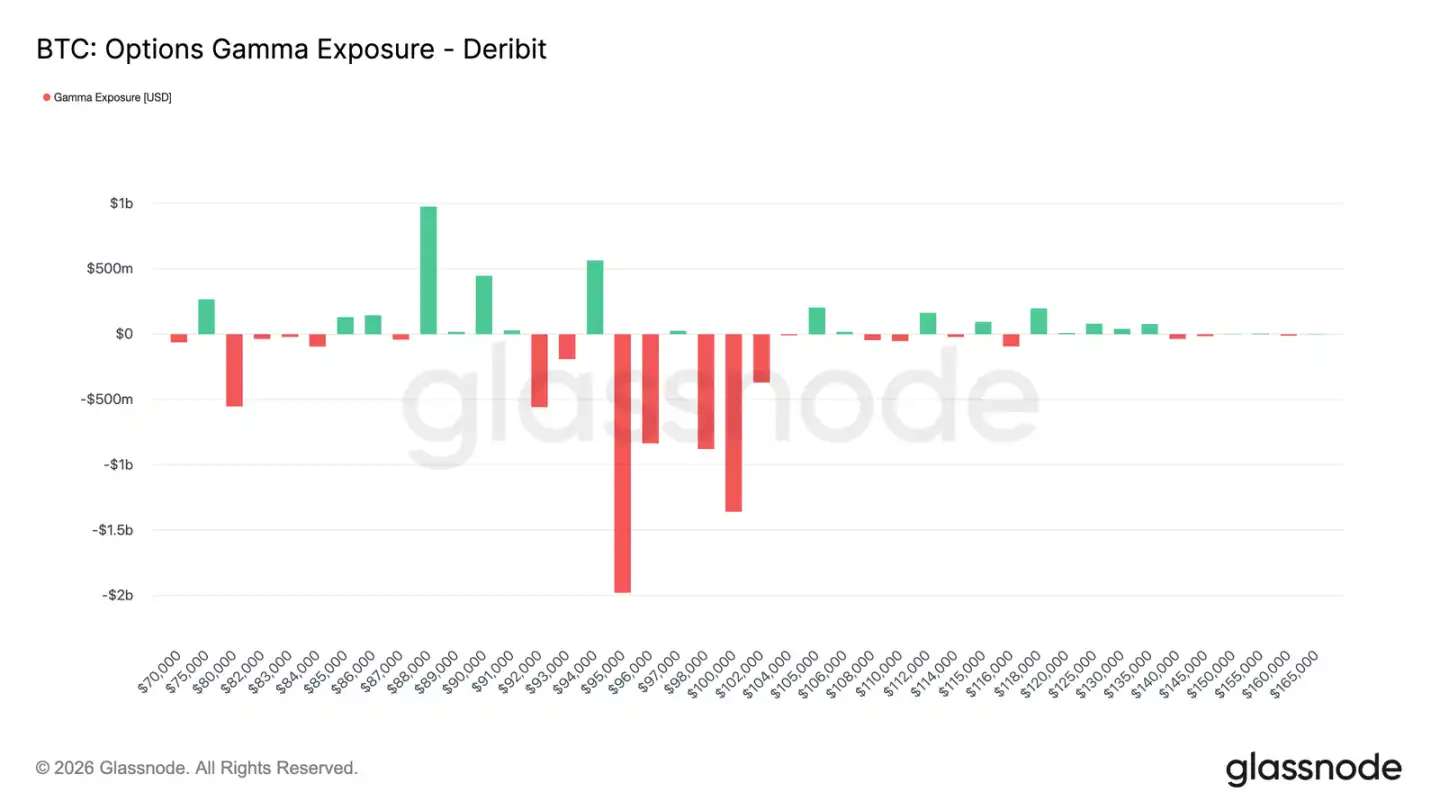

Los market makers se vuelven netos cortos en un rango clave

Con el aumento de la actividad de calls desde el Año Nuevo, las posiciones de los market makers también se han ajustado. Actualmente, en el rango de 95.000 a 104.000 dólares, los market makers en conjunto mantienen una posición neta corta.

Dentro de este rango, cuando el precio sube, los market makers necesitan comprar spot o contratos perpetuos para cubrir su riesgo. Esta operación pasiva crea un efecto de amplificación cuando el mercado se fortalece, en marcado contraste con el entorno positivo que suprimía la volatilidad a finales del año pasado.

El comportamiento de los operadores, que se concentran en comprar calls en el rango de 95.000 a 100.000 dólares en los contratos con vencimiento en el primer trimestre, corrobora aún más el cambio en la forma en que el mercado expresa el riesgo. La estructura actual de las posiciones de los market makers implica que sus actividades de cobertura ya no suprimen la volatilidad del precio en este rango, e incluso pueden amplificar la fuerza alcista.

La prima de las calls de 95.000 dólares muestra paciencia

El comportamiento de la prima de las opciones call con strike de 95.000 dólares puede servir como un indicador efectivo de los cambios en el sentimiento del mercado. El 1 de enero, cuando el precio spot aún estaba alrededor de 87.000 dólares, la compra de primas de calls con este strike comenzó a acelerarse y continuó aumentando a medida que el precio se acercaba al máximo reciente de 94.400 dólares.

Posteriormente, la compra de primas se estabilizó pero no mostró una caída significativa. Más importante aún, este proceso no estuvo acompañado por un aumento sustancial de la venta de primas de calls.

Esto indica un comportamiento limitado de toma de ganancias. Desde los máximos recientes, el volumen de venta de calls solo ha aumentado moderadamente, lo que sugiere que la mayoría de los holders de posiciones call optan por mantenerlas en lugar de apresurarse a asegurar ganancias.

En general, el comportamiento de las primas de opciones alrededor del strike de 95.000 dólares refleja la paciencia y confianza de los participantes alcistas.

Conclusión

Al entrar en el Año Nuevo, Bitcoin ha realizado una limpieza significativa de las posiciones históricas en los mercados spot, de futuros y de opciones. El desapalancamiento de finales de 2025 y el evento de vencimiento de opciones de fin de año liberaron efectivamente las restricciones estructurales que enfrentaba el mercado, dejando un entorno más limpio y con señales más claras.

Actualmente, están surgiendo signos tempranos de una nueva participación: los flujos de ETF se estabilizan y recuperan, la actividad del mercado de futuros se reconstruye y el mercado de opciones gira claramente hacia posicionamientos alcistas: el sesgo se normaliza, la volatilidad toca fondo y los market makers se vuelven netos cortos en rangos clave superiores.

Estas dinámicas indican colectivamente que el mercado está pasando gradualmente de un modo dominado por las ventas defensivas a una fase de aumento selectivo de la exposición al riesgo y reconstrucción de la participación. Aunque la fuerza estructural de compra aún debe fortalecerse, la liberación de la presión de las posiciones históricas y la nueva acumulación de sentimiento alcista significan que Bitcoin ha comenzado 2026 con un paso más ligero, con una estructura interna del mercado mejorada, proporcionando más posibilidades para una posterior expansión de la tendencia.