Escrito por: Suvashree Ghosh, Matt Haldane

Compilado por: Saoirse, Foresight News

Hace no mucho, la industria cripto aún coreaba el lema «blockchain, no Bitcoin», proclamando que la tecnología de registro distribuido trascendería las aplicaciones financieras y remodelaría Internet por completo. Pero las tendencias recientes de financiación indican que, en el mundo real, el efectivo sigue siendo el rey.

Desde que la fiebre inicial del Web3 y los NFT decayó a principios de la década de 2020, el entusiasmo inversor en el sector cripto se ha enfriado notablemente. Sin embargo, un nicho de mercado ha logrado atraer cada vez más capital de riesgo a contracorriente: los pagos con stablecoins.

La adquisición de Bridge por parte de Stripe el año pasado por 1100 millones de dólares fue una señal temprana de que las instituciones financieras tradicionales comenzaban a posicionarse en los pagos con stablecoins. Desde entonces, una serie de startups como ARQ, KAST y RedotPay han conseguido nuevas rondas de financiación para construir pasarelas de pago transfronterizas y servicios financieros basados en stablecoins. La compra de BVNK por parte de Mastercard la semana pasada por 1800 millones de dólares corrobora el fuerte interés del mercado en este sector.

«Las startups relacionadas con stablecoins son, prácticamente, el área más candente en la financiación de capital riesgo en este momento», declaró Rob Hadick, socio general de Dragonfly Capital. «Las stablecoins se han independizado de toda la industria cripto para convertirse en una de las pocas aplicaciones disruptivas que realmente han logrado una adopción generalizada en el mundo real.»

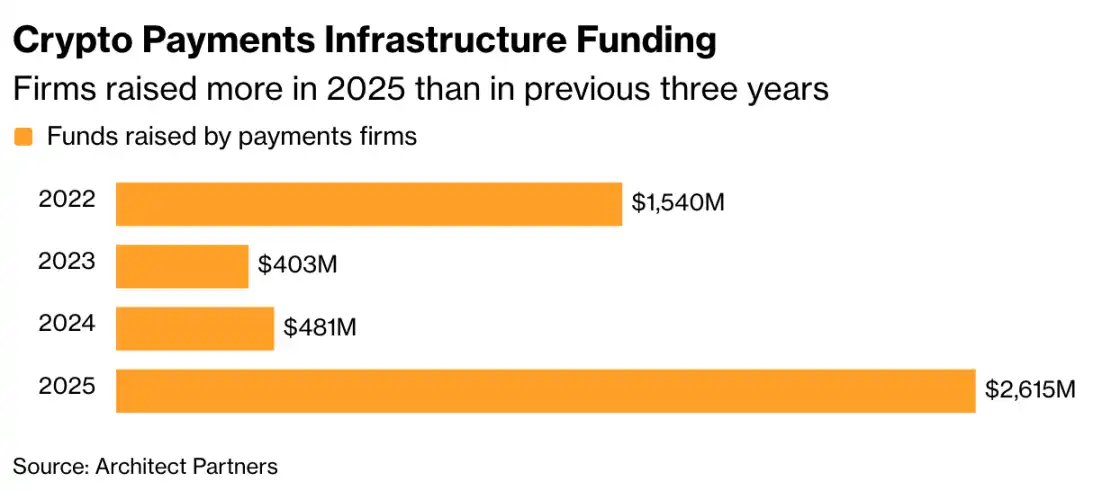

Según datos de Architect Partners, especializada en informes anuales de financiación cripto, el volumen total de financiación para empresas de pagos cripto se disparó hasta los 2600 millones de dólares en 2025, superando la suma de los tres años anteriores. Impulsada por la adquisición de BVNK por Mastercard, se espera que esta cifra continúe aumentando este año.

Financiación de infraestructura de pagos cripto: El volumen de financiación por empresa en 2025 supera la suma de los tres años anteriores

Al mismo tiempo, la financiación privada general del sector cripto aumentó desde casi 13 mil millones de dólares en 2024 hasta 20.4 mil millones en 2025, pero aún por debajo del pico de 27.6 mil millones alcanzado en 2022.

Financiación total de empresas de criptomonedas: El número de operaciones de financiación cripto aumentó el año pasado, pero no alcanzó el pico de 2022

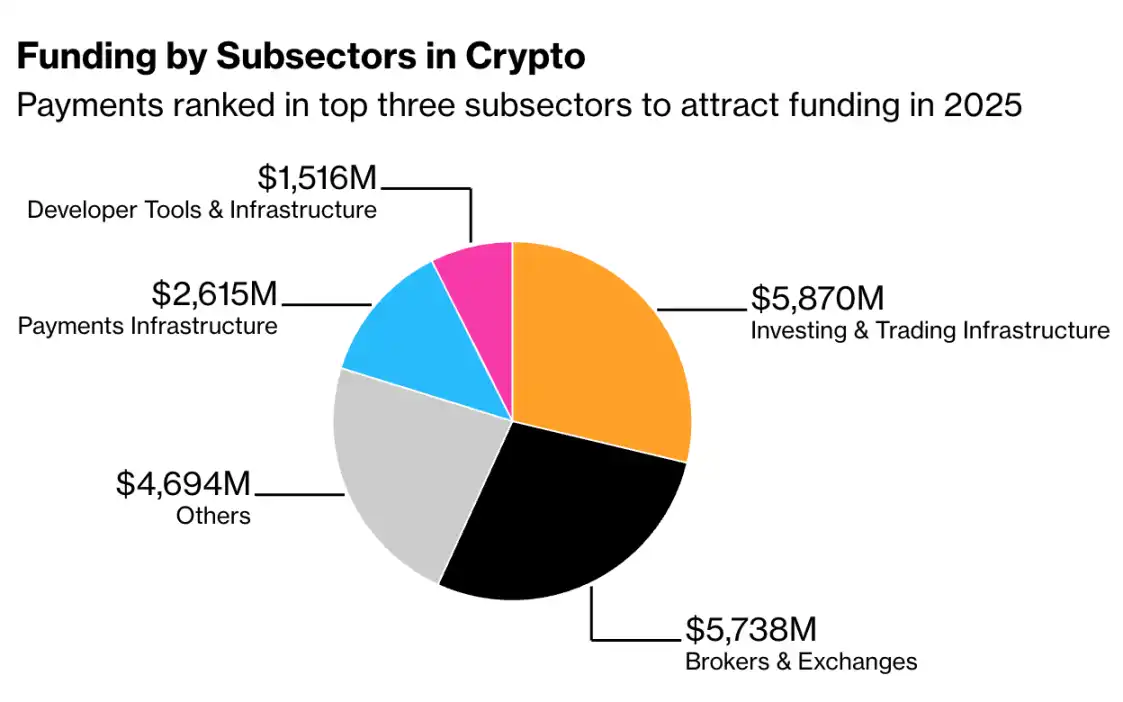

Actualmente, las dos áreas que concentran más capital privado son la «infraestructura de inversión y trading» y los «brokers y exchanges», ambos negocios de aplicación financiera. La infraestructura de pagos se consolida en un sólido tercer puesto. En marcado contraste, el sector de los juegos blockchain (GameFi), que fue el núcleo de la fiebre del Web3 y los NFT, vio cómo su financiación pasó de 3760 millones de dólares en 2022 (alrededor del 14% del total) a ya no ser categorizado por separado en las estadísticas de 2025.

De hecho, en 2022, diversas aplicaciones descentralizadas (capa funcional Web3) sumaron en conjunto 5200 millones de dólares en financiación; mientras que en el informe de 2025, solo se mantuvo la categoría de DApps de consumo, con una financiación de apenas 864 millones de dólares.

Financiación por subsectores de criptomonedas: Los pagos se situaron entre los tres subindustrias que más financiación atrajeron en 2025

Las stablecoins están construyendo una infraestructura financiera más sólida para blockchain. Estos tokens suelen estar anclados 1:1 con el dólar, manteniendo su valor respecto al activo subyacente. Impulsado por las políticas procrypto del gobierno de Trump, el entusiasmo del mercado por las stablecoins alcanzó el año pasado cotas sin precedentes.

Según datos de Artemis Analytics, el volumen total de transacciones con stablecoins se disparó un 72% en 2025, alcanzando los 33 billones (trillions anglosajones) de dólares. Las dos stablecoins más grandes actualmente son USDT, de Tether, y USDC, de Circle.

Las acciones de Circle cayeron en picado el martes registrando su mayor caída histórica, mientras los inversores evalúan posibles ajustes en la regulación de stablecoins en EE.UU. y el impacto de una creciente competencia. Pero el atractivo central de las stablecoins sigue siendo claro: transferir fondos de la manera más eficiente posible.

Los pagos transfronterizos siguen siendo lentos, costosos e inmovilizan grandes cantidades de capital. A pesar de años de desarrollo fintech, las transferencias internacionales aún dependen en gran medida de la prefinanciación de cuentas en diferentes jurisdicciones.

«Las stablecoins han cambiado radicalmente este panorama», afirmó Prajit Nanu, CEO y cofundador de la empresa de pagos transfronterizos Nium. «Permiten que el valor fluya globalmente en tiempo real sin el mismo nivel de ineficiencia de capital, razón por la cual los inversores lo ven como la próxima infraestructura central de pagos.»

Todavía existen «porteros» poderosos en esta industria. Grandes redes de pago como Visa y Mastercard controlan el acceso a los terminales de pago. Eric F. Risley, fundador y socio gerente de Architect Partners, escribió en el informe que el problema de la distribución de canales «es la pesadilla de cada empresa de pagos y stablecoins».

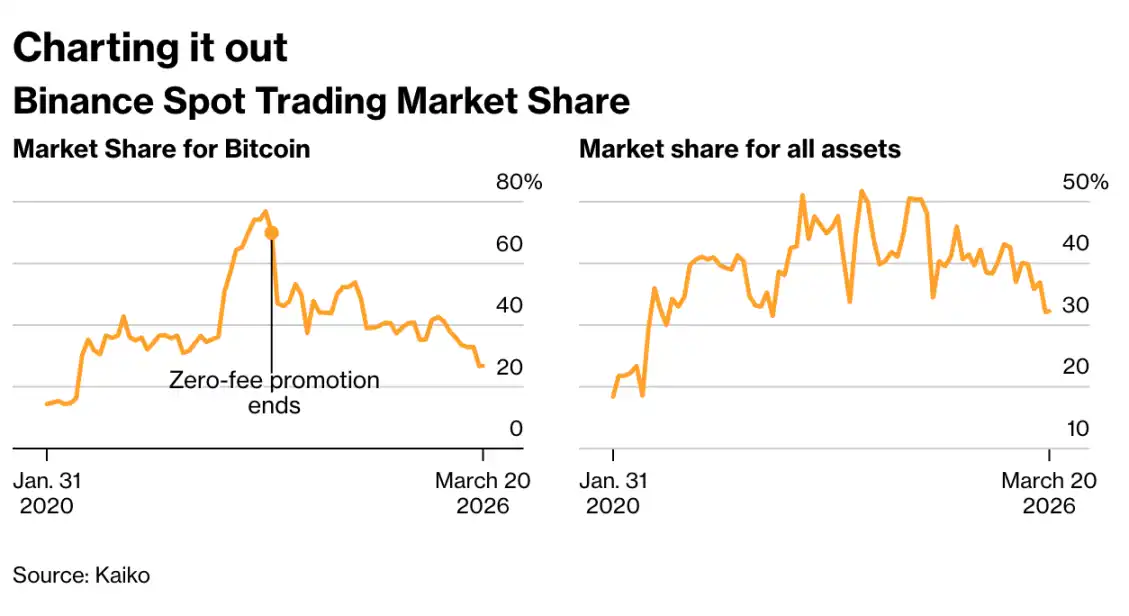

Gráfico de tendencia de la cuota de mercado de trading spot de Binance

Hasta febrero de este año, la cuota de mercado de Binance en el trading spot de Bitcoin había caído al 27% (este dato puede variar según la metodología de medición), y su cuota en el trading de todas las criptomonedas cayó del 52% al 32%. Su negocio de derivados, el más rentable, también experimentó una caída significativa, reduciéndose al 34%.

Franklin Templeton, en colaboración con Ondo Finance, lanzó productos tokenizados de ETF, que pueden operarse las 24 horas del día a través de carteras cripto, eludiendo las cuentas de broker y las normas de horario de negociación de las que ha dependido la inversión en fondos durante décadas.

Voces de la industria

«La ironía de que este evento se celebre ahora en Las Vegas es simplemente palpable», declaró sin rodeos Ben Johnson, director de Soluciones para Clientes de Morningstar, afirmando que esta industria «ha cruzado por completo la línea roja entre inversión y juego, sin margen de retorno».

Los ETF, creados originalmente para simplificar la inversión, se han convertido ahora en el vehículo para la última forma de apuesta financiera en Estados Unidos. Los datos de Bloomberg Intelligence muestran que, de los 1000 nuevos fondos lanzados el año pasado, el 36% eran productos apalancados o fondos relacionados con criptomonedas.