Autor:Zhou, ChainCatcher

Según informaciones, Coinbase está negociando un acuerdo de inversión y cooperación con Bybit. Se espera que la valoración de Bybit pueda ser similar a la de OKX.

Anteriormente, ICE invirtió formalmente en OKX con una valoración de aproximadamente 250 mil millones de dólares. En un mes, dos intercambios de origen chino se han sentado a la mesa de negociaciones con instituciones reguladas estadounidenses.

Actualmente, Binance, OKX y Bybit son los principales actores en el volumen global de transacciones de criptomonedas. Se levantaron rápidamente en una era donde la regulación aún no estaba formada, construyendo desde cero el mercado global más grande de derivados de criptomonedas.

Ahora, estos nombres están apareciendo gradualmente en otro contexto: siendo invertidos, integrados y absorbidos por un sistema más grande.

¿Por qué los intercambios de origen chino no pueden quedarse quietos?

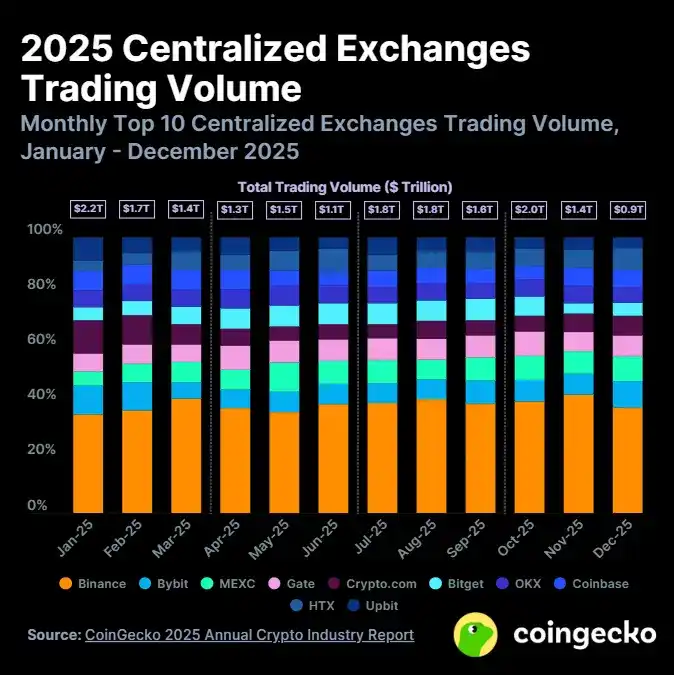

Los datos de CoinGecko muestran que en 2025, Binance representó casi el 40% del volumen global de transacciones spot de criptomonedas, seguido de cerca por Bybit en segundo lugar.

El mercado de derivados es aún más el territorio de los intercambios de origen chino. El informe anual de CoinGlass muestra que, del volumen global de transacciones de derivados de 85.7 billones de dólares, Binance, OKX, Bybit y Bitget representan conjuntamente más del 60%.

En contraste, el mayor intercambio regulado de EE. UU., Coinbase, tiene solo un poco más del 1% de participación en el mercado global spot, y una presencia muy limitada en el mercado de derivados. Sus ingresos anuales para 2025 alcanzaron los 7.2 mil millones de dólares.

Se puede imaginar cuánto dinero ganan estos intercambios que dominan el volumen de transacciones de criptomonedas.

Entonces, ¿por qué un negocio tan rentable estaría dispuesto a repartir sus acciones?

El problema quizás radica en que el techo del modelo offshore ha llegado a su límite.

En la última década, el motor central de crecimiento de los intercambios de origen chino han sido los derivados minoristas: alto apalancamiento, alta frecuencia, altas comisiones. Este mercado ciertamente lo llevaron al extremo.

Pero la base de usuarios minoristas es limitada, el apalancamiento que se puede aplicar tiene un tope, y los minoristas dispuestos a operar en plataformas offshore sin regulación también son cada vez menos tras el endurecimiento regulatorio.

El stock se está reduciendo, ¿dónde está el crecimiento? La respuesta está en las instituciones.

Fondos de pensiones, fondos soberanos, family offices: la magnitud de este dinero no está ni remotamente en el mismo nivel que el de los usuarios minoristas. Este dinero tiene una premisa común: necesita fluir hacia plataformas con identidad regulatoria.

Sin licencias estadounidenses, sin un marco regulatorio, sin un sistema de custodia auditado, este dinero, incluso si quisiera entrar, los departamentos de cumplimiento no lo permitirían.

Al mismo tiempo, la red regulatoria no solo proviene de EE. UU. La MiCAR de la UE se implementó por completo, varias jurisdicciones de Medio Oriente han establecido sistemas de licencias, y los marcos regulatorios del sudeste asiático también se están endureciendo. El espacio de supervivencia offshore se está contrayendo sistémicamente a nivel mundial.

Así, todo el ecosistema de intercambios offshore de origen chino se enfrenta simultáneamente a la misma realidad: el crecimiento no puede detenerse, la competencia se intensifica, y necesitan cambiar los neumáticos para impulsar un nuevo crecimiento.

OKX gastó 500 millones de dólares en un acuerdo con el Departamento de Justicia de EE. UU., pasó años obteniendo licencias en 41 estados uno por uno, e introdujo un equipo de gestión con antecedentes en finanzas tradicionales para reconstruir el sistema de cumplimiento.

Según se informa, ICE obtuvo un asiento en la junta directiva de OKX. Calculando con una valoración de 250 mil millones, esta inversión representa al menos el 5% de las acciones de OKX, correspondiente a no menos de 12.5 mil millones de dólares. A cambio, OKX proporcionará a ICE datos de precios en tiempo real de criptomonedas, y planea permitir a los usuarios operar directamente con tokens de acciones cotizadas en NYSE en la segunda mitad de 2026.

Es decir, los productos de NYSE llegarán a inversores globales a través de OKX, mientras que OKX utilizará el respaldo de las finanzas tradicionales de ICE para reposicionarse en el mercado estadounidense. Esto no es solo una inversión financiera, sino una vinculación real de negocios entre dos sistemas.

El camino de OKX fue demasiado caro y lento. Si Bybit finalmente opta por incorporar a Coinbase, esencialmente estaría entrando por la puerta trasera, saltándose los obstáculos que OKX tuvo que superar, y obteniendo directamente la elegibilidad para el sistema regulatorio. En cuanto a cuánto cuesta esta entrada y quién la determina, esa es otra cuestión.

Coinbase y Bybit, ¿quién necesita a quién?

Si el cambio de vía de los intercambios de origen chino es una respuesta pasiva, las acciones del lado estadounidense son mucho más activas.

Desde la inversión estratégica de ICE en OKX, las negociaciones de Coinbase con Bybit, hasta el anuncio de cooperación entre Nasdaq y Payward, la empresa madre de Kraken, para desarrollar conjuntamente infraestructura de tokenización de acciones. El sistema financiero tradicional estadounidense está planificando sistemáticamente la red global de distribución del mercado de criptomonedas.

Para Coinbase, es el líder regulatorio en EE. UU., pero su presencia fuera de EE. UU. es relativamente débil. En mayo de 2025, Coinbase adquirió el intercambio de opciones de criptomonedas Deribit por 2.9 mil millones de dólares, intentando suplir esta carencia en derivados offshore.

Pero en cuanto a la cobertura de usuarios spot y la distribución minorista global, Coinbase siempre ha tenido un vacío que no puede llenar. Este es precisamente el lugar de Bybit.

Actualmente, Bybit tiene más de 70 millones de usuarios, cubre 160 países, con un volumen de transacciones diario que supera los 36 mil millones de dólares. Su red de usuarios abarca Asia-Pacífico, Medio Oriente, Europa y América Latina, con una profunda penetración en Corea, Japón, el sudeste asiático y la región del Golfo.

Estos usuarios son el resultado de años de acumulación de Bybit en zonas grises regulatorias: alto apalancamiento,低门槛 (bajo umbral), accesibilidad, cosas que Coinbase como plataforma regulada no puede ofrecer, y que no se pueden comprar con publicidad.

Para Bybit, en el contexto actual de endurecimiento regulatorio global, si puede aprovechar un socio ya establecido en el sistema regulatorio para entrar directamente, obteniendo el respaldo de una licencia federal, la credibilidad de una empresa cotizada y canales de cooperación bancaria, a cambio de ceder solo una parte de sus acciones,这笔账 (esta cuenta)无论如何都是划算的 (siempre vale la pena).

Vale la pena mencionar que en febrero de 2025, Bybit sufrió el mayor robo de criptomonedas de su historia, con Ethereum por valor de unos 1.5 mil millones de dólares robado, y los atacantes identificados como relacionados con el Grupo Lazarus de Corea del Norte. Desde este punto de vista, si Bybit introduce en este momento a Coinbase, también sería una señal para reconstruir la confianza de los inversores institucionales.

Sin embargo, el tamaño de este trato merece ser considerado primero. La capitalización bursátil actual de Coinbase en EE. UU. es de aproximadamente 55 mil millones de dólares. Se espera que la valoración de Bybit pueda ser similar a la de OKX, alrededor de 25 mil millones de dólares, equivalente a casi la mitad del valor de mercado de Coinbase.

Esta proporción determina los límites de la cooperación. Es poco probable que Coinbase realice una adquisición mayoritaria. Una suposición más razonable es una inversión minoritaria más un acuerdo de cooperación, donde ambas partes obtienen lo que necesitan, pero sin tocar el control.

Conclusión

La industria de las criptomonedas ha demostrado en diez años una cosa: la descentralización es una proposición técnica. La liquidez, las reglas y el poder de fijación de precios siempre han estado centralizados.

Los intercambios de origen chino, con una极强的执行力 (fuerte capacidad de ejecución) y tolerancia al riesgo, construyeron el mercado de criptomonedas más grande del mundo en los márgenes de las reglas.

Pero cuando este mercado es lo suficientemente grande y real, y necesita conectarse con el capital institucional y entrar en la corriente principal, se dan cuenta de que les falta una cosa en sus manos: las propias reglas.

Así que intercambian usuarios por licencias, liquidez por respaldo, y la red global construida durante años, por un billete de entrada en manos de otros.

Solo se puede decir que todos ya han hecho la elección racional.