Autor: Max.S

Título original: Los "dolores de crecimiento" de los gigantes tradicionales: La advertencia de los informes financieros del Q4 de Coinbase y Robinhood

Cuando los analistas de Wall Street digirieron los informes financieros del Q4 de Robinhood y Coinbase en la reunión matutina del 13 de febrero, una realidad cruel se hizo evidente: a pesar de que ambos gigantes intentan desesperadamente escapar de la influencia del ciclo de precios de Bitcoin a través de la "diversificación", para el mercado, siguen siendo derivados de alta beta de Bitcoin.

Por un lado, Robinhood presentó sus mejores ingresos históricos, pero sus acciones se desplomaron a la mitad; por otro lado, Coinbase pasó de tener ganancias a reportar pérdidas, con una pérdida trimestral de 667 millones de dólares. Estos informes no solo son el examen médico de ambas empresas, sino también la lápida del sentimiento minorista en todo el mercado de criptomonedas.

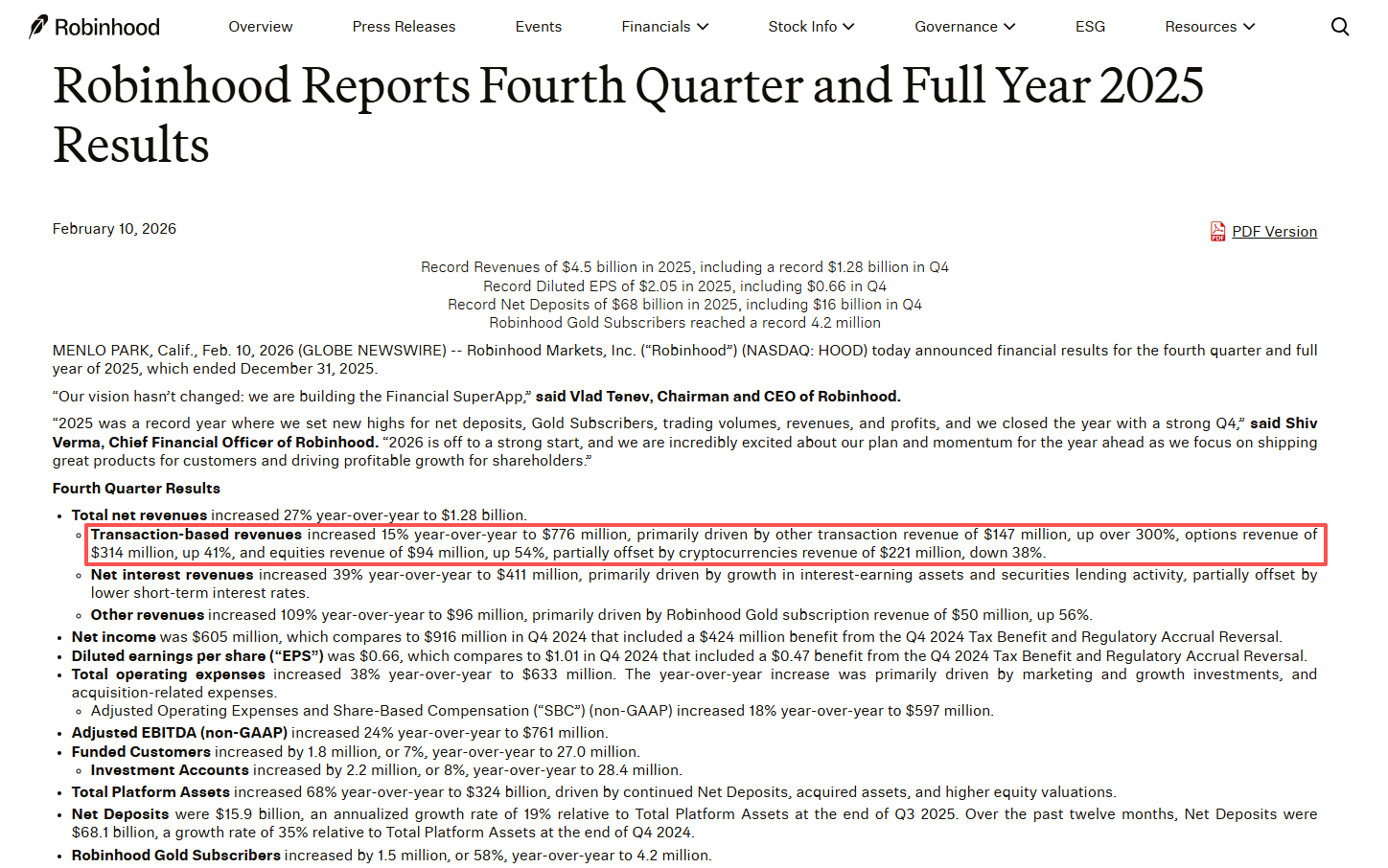

Robinhood: Un casino de lujo sin apostadores. Su informe financiero está lleno de realismo mágico. Si solo miras la primera parte, esta es una empresa de tecnología financiera gigante en su apogeo: ingresos récord de 4.500 millones de dólares en 2025, ganancias netas de 1.900 millones de dólares, y el número de miembros Gold aumentó un 58% a 4,2 millones. El CEO Vlad Tenev declaró con confianza en la llamada de resultados: "Estamos construyendo una superapp financiera".

Pero el mercado solo mira la segunda parte: los inversores minoristas ya no juegan.

El dato más alarmante del informe es el colapso de los ingresos por transacciones de criptomonedas. En el Q4, estos ingresos fueron de solo 221 millones de dólares, una caída del 38% interanual. En correspondencia, el volumen nominal de transacciones de criptomonedas en la app de Robinhood en enero de 2026 se redujo a la mitad, un 57%, cayendo a solo 8.700 millones de dólares.

Actualmente, el negocio financiero tradicional (TradFi) de Robinhood avanza a grandes pasos: los ingresos por transacciones de acciones subieron un 54%, las opciones un 41%, e incluso los mercados de predicción (Prediction Markets) se han convertido en un nuevo motor de crecimiento, con el número de contratos negociados en su primer año superando los 12.000 millones. Pero su negocio de criptomonedas se enfría rápidamente: a medida que Bitcoin retrocedía desde los máximos de 126.000 dólares del año pasado a alrededor de 65.000 dólares, el FOMO se convirtió en miedo mismo. Los inversores minoristas no solo dejaron de operar, sino que incluso comenzaron a retirarse mediante reembolsos.

Para Wall Street, Robinhood es como un casino recién renovado y lujoso, con las tragamonedas (opciones) y las mesas de póker (mercados de predicción) actualizadas a lo último, pero la sala VIP más rentable (criptomonedas) está vacía.

El mercado votó cruelmente con los pies: a pesar de que Robinhood intenta desesperadamente demostrar que no es solo un "corredor de criptomonedas", en el invierno cripto, los inversores aún lo ven como una acción sombra de Bitcoin. Las acciones han caído un 50% desde los máximos de octubre del año pasado; esta caída en la valoración no es por su desempeño, sino por su "contenido en cripto".

Coinbase: El invierno de quien nada desnudo. Si Robinhood aún puede "cubrirse" del frío con sus negocios de acciones y opciones, Coinbase está completamente expuesta a la ventisca. El informe del Q4 mostró que los ingresos de Coinbase cayeron un 21,6% interanual a 1.780 millones de dólares, y lo que más sorprendió al mercado fue que sus ganancias netas pasaron a ser una pérdida masiva de 667 millones de dólares. Esta enorme pérdida se debió principalmente a las pérdidas por inversión en su cartera de activos cripto: un clásico "activo en bull market, pasivo en bear market".

(Fuente de la imagen: Coinbase 2025 Q4 Shareholder Letter)

Los datos de Coinbase revelan una crisis industrial más profunda que la de Robinhood:

-

Los minoristas se rinden por completo: El volumen de transacciones minoristas fue de solo 59.000 millones de dólares, en comparación con el volumen institucional de 237.000 millones, los minoristas están prácticamente "desaparecidos" en el ecosistema de Coinbase.

-

El monólogo institucional y de derivados: El único punto brillante provino del negocio institucional y los derivados (gracias a la integración tras la adquisición de Deribit), pero este flujo de baja comisión no puede compensar la pérdida de transacciones minoristas de alta comisión.

-

Dependencia de USDC: Los ingresos por stablecoins alcanzaron los 364 millones de dólares, convirtiéndose en el "pilar fundamental" que sostiene los ingresos. En el actual panorama de volumen de transacciones agotado, Coinbase se parece cada vez más a un banco que vive de los intereses del dólar, no a un exchange.

La situación actual de Coinbase se parece mucho a la de 2022. La visión de Brian Armstrong de un "Exchange Universal" (Everything Exchange) parece débil e impotente en un ciclo bajista de precios de Bitcoin. Cuando el precio del activo subyacente (Crypto) se desploma, el exchange, que es la "pala", no solo no puede vender palas, sino que sus propias palas en inventario se devalúan enormemente.

Al juntar los informes de ambas empresas, podemos ver claramente la lógica subyacente del mercado de criptomonedas en 2026: tanto Robinhood (Web2) como Coinbase (Web3) aún no han escapado del Beta de Bitcoin. En el último año, ambas empresas han intentado construir sus propias oportunidades de Alpha.

-

Robinhood apostó por la "des-criptografía", intentando diluir la volatilidad del negocio de criptomonedas mediante la amplitud, a través de la adquisición de Bitstamp e incluso incursionando en el mercado de corretaje de Indonesia.

-

Coinbase apostó por la "profundización", profundizando en Layer 2 (cadena Base), derivados e infraestructura de pagos, intentando así retener el capital institucional.

Sin embargo, los datos indican cruelmente que mientras Bitcoin caiga, los minoristas se irán y la frecuencia de transacciones volverá a cero. Los usuarios activos mensuales (MAU) de Robinhood se redujeron en 1,9 millones; esto no es solo una reducción numérica, sino una pérdida de fe.

El informe del Q4 de MicroStrategy (MSTR) también corroboró esto: una pérdida contable de 12.400 millones de dólares en un trimestre debido a la depreciación de Bitcoin. Ya sea MSTR, que posee Bitcoin directamente, o HOOD y COIN, que brindan servicios de negociación, la superposición de sus gráficos de precios de acciones con el gráfico de velas de Bitcoin sigue siendo superior al 90%. Esta es una "diversidad falsa". No importa cuántas líneas de negocio tengas (Robinhood afirma tener 11 negocios con ingresos anuales de más de cien millones), siempre y cuando la narrativa central —Crypto Adoption— se apague, el sistema de valoración del mercado colapsará rápidamente.

Para los profesionales financieros, la combinación de estos dos informes emite tres señales claras:

-

Exceso de infraestructura y escasez de usuarios: El bull market de 2024-2025 generó una gran cantidad de construcción de infraestructura (Layer 2, billeteras, pagos), pero los informes del Q4 muestran que los usuarios reales activos (especialmente los minoristas de alto valor neto) se están contrayendo drásticamente. 2026 será un año de "reforma de la oferta", solo las plataformas líderes podrán sobrevivir al invierno.

-

El "contenido estable" de la estructura de ingresos es crucial: Los ingresos por USDC de Coinbase y los ingresos netos por intereses (Net Interest Income) de Robinhood son su mascarilla de oxígeno para sobrevivir. Antes de que llegue el próximo bull market, quien tenga un flujo de caja más parecido al de un banco, estará más seguro.

-

Reconstrucción de la lógica de valoración: El mercado está castigando a aquellos que son "Beta disfrazados de empresas tecnológicas". A menos que Robinhood pueda demostrar que sus mercados de predicción son una rueda de crecimiento independiente, o que la cadena Base de Coinbase pueda generar ingresos no transaccionales a gran escala, sus precios de acciones continuarán fluctuando con Bitcoin hasta que el mercado esté seguro de que ha llegado el fondo.

Tenev de Robinhood dijo al final de la llamada: "Estamos construyendo un ecosistema financiero para la próxima generación." Pero en este momento, la próxima generación de inversores mira las velas rojas en la pantalla y cierra la app.

Para Coinbase y Robinhood, el "récord" de 2025 se ha convertido en historia. La palabra clave para 2026 ya no es "crecimiento", sino "resiliencia". Como dijo Warren Buffett, solo cuando baja la marea se descubre quién nadaba desnudo. Ahora la marea ha bajado, y aunque estos dos gigantes llevan bañador, el viento helado es penetrante, y deben demostrar al mercado que tienen suficiente flujo de caja para aguantar hasta el próximo verano.

Twitter:https://twitter.com/BitpushNewsCN

Grupo de Telegram de Bitpush:https://t.me/BitPushCommunity

Suscripción a Telegram de Bitpush: https://t.me/bitpush