Autor: Ben Weiss

Compilado por: Deep Tide TechFlow

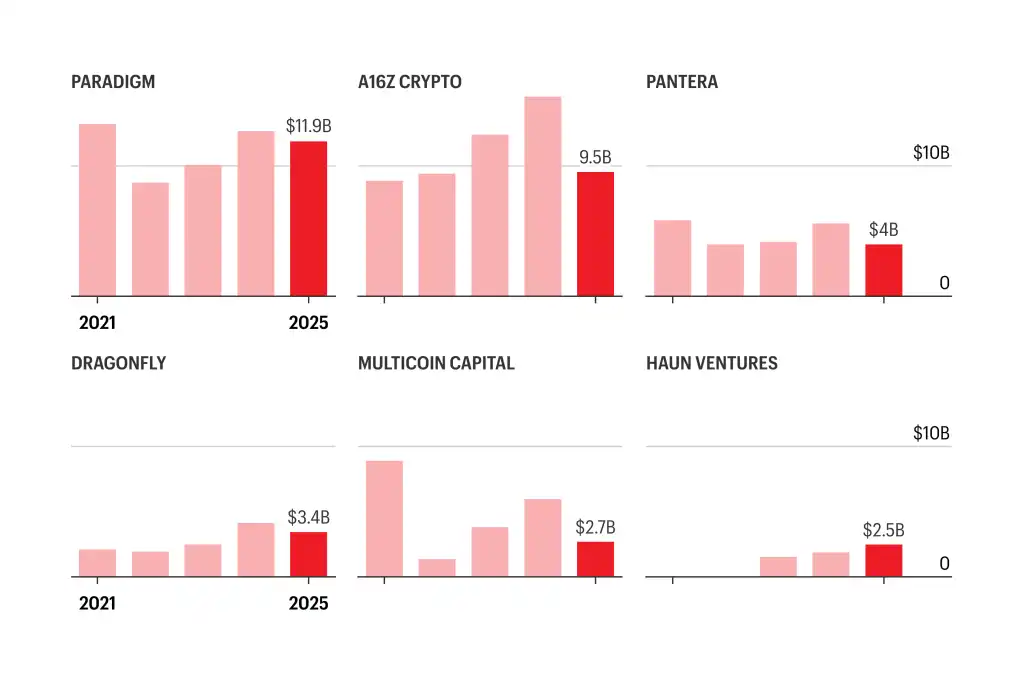

Guía de Deep Tide: El periodista de Fortune obtuvo del SEC documentos financieros no divulgados de VC de cripto, que revelan que los activos bajo gestión (AUM) de instituciones como Paradigm, Pantera, a16z crypto y Multicoin se contrajeron en su totalidad en 2025. Pero la contracción no es del todo mala: a16z crypto devolvió dinero a sus LP en el pico del mercado, con un DPI de 5.4x para su primer fondo. La única que creció contra la tendencia fue Haun Ventures, al acertar en el sector de stablecoins con la adquisición de BVNK por Mastercard.

Los principales actores de VC de cripto no pudieron evitar el colapso del mercado de 2025.

El periodista de Fortune, Ben Weiss, obtuvo de la Comisión de Bolsa y Valores de EE. UU. (SEC) un lote de documentos de divulgación financiera de asesores de inversión previamente no publicados. Los datos son directos: los AUM de instituciones líderes como Paradigm y Pantera Capital se contrajeron colectivamente en 2025.

Leyenda: Cambio en los activos bajo gestión (AUM) de los principales VC de cripto de 2021 a 2025

Gráfico: Ben Weiss / Fortune

Pero antes de enumerar las cifras, hay una premisa que aclarar: el AUM no es un buen indicador del éxito de un VC. No refleja nuevas rondas de financiación, distribuciones de salida de LP ni llamadas de capital. Los precios de los activos cripto son inherentemente volátiles: un tuit de un hombre emocionalmente inestable puede hacer que los precios de las monedas suban y bajen como una montaña rusa (Elon Musk, Donald Trump, Changpeng Zhao, elija uno). Los VC de cripto veteranos experimentaron la explosión de activos durante la locura de los NFT en 2021 y también la caída de sus carteras durante el posterior "invierno cripto".

El autor original, Ben Weiss, también enfatiza: los inversionistas verdaderamente top, al final, devuelven el dinero a los LP. Los cambios a corto plazo en el AUM no equivalen a un buen o mal desempeño.

Con esta premisa clara, veamos los datos específicos.

a16z crypto: AUM se contrae casi un 40%, pero el dinero fue devuelto a los LP

El AUM combinado de los cuatro fondos de cripto de a16z crypto cayó casi un 40% desde 2024, hasta los $95 mil millones. Durante el mismo período, los activos bajo gestión de la matriz Andreessen Horowitz se inflaron a más de $1000 mil millones.

Parte de la razón de la contracción es que la firma comenzó a distribuir las ganancias de sus primeros tres fondos de vuelta a los LP. Según fuentes familiarizadas con el matter, a16z crypto optó deliberadamente por realizar distribuciones en el pico del mercado de cripto en 2025.

¿Qué tan bien funcionó? Según datos de Newcomer, el DPI neto (relación de distribuciones sobre capital desembolsado) del primer fondo de cripto de a16z alcanzó 5.4 veces. En comparación con otros fondos de VC recaudados en el mismo período de 2018 en la plataforma Carta, este rendimiento es bastante notable.

En otras palabras, la contracción del AUM en a16z crypto es más el resultado de "ganar dinero y devolverlo a los LP" que el resultado de una "caída en picado de la cartera".

Multicoin: AUM se reduce a la mitad hasta $2.7 mil millones

El destino de Multicoin Capital está profundamente ligado al mercado de cripto. Durante la locura cripto de 2021, su AUM casi se triplicó en un año, acercándose a los $9 mil millones. Tras el colapso de FTX, se desplomó, para luego recuperarse gradualmente durante los dos años siguientes.

Pero esta última caída en 2025 lo hizo retroceder nuevamente. De 2024 a 2025, el AUM de Multicoin se redujo a más de la mitad, a aproximadamente $2.7 mil millones. Desde que BTC comenzó a caer en octubre de 2025, los activos cripto retrocedieron en toda la línea, y una estructura como la de Multicoin, que gestiona simultáneamente fondos de cobertura y fondos de VC, fue la más afectada.

Un dato de contexto: el cofundador de Multicoin, Kyle Samani, dejó la empresa en febrero de este año para pasar a invertir en otras áreas de la tecnología.

Pantera: Cinco empresas en cartera salen a bolsa, capital fluye de vuelta a los LP

El AUM de Pantera Capital también se contrajo, pero de manera similar a a16z, parte de la razón fueron las distribuciones activas de salida a los LP.

Según fuentes familiarizadas, Pantera tuvo cinco empresas de su cartera que salieron a bolsa en 2025, incluidas Circle y BitGo. Estas salidas generaron un reflujo de efectivo considerable.

Haun Ventures: La única que crece contra la tendencia, AUM aumenta más del 30%

En medio de un mar de contracciones, Haun Ventures es la única excepción.

La firma fundada por la ex socia de a16z crypto, Katie Haun, vio su AUM crecer más de un 30% interanual, acercándose a los $2.5 mil millones. En parte是因为 apostó por el sector correcto: su inversión en la empresa de stablecoins BVNK fue adquirida por Mastercard por hasta $1.8 mil millones. Por otro lado, Haun Ventures itself también recaudó un nuevo fondo de $1 mil millones en 2025.

Nuevas rondas de recaudación ya están en marcha

Aunque el AUM se contrajo, las principales firmas no se han detenido:

Paradigm está recaudando un nuevo fondo de hasta $1.5 mil millones. a16z crypto está recaudando hasta $2 mil millones. Dragonfly acaba de cerrar su cuarto fondo de $650 millones. Corrección añadida por Fortune después de la publicación: Un portavoz de Dragonfly en realidad respondió, confirmando que los datos son "precisos" y diciendo "estamos desplegando capital activamente".

Los portavoces de Paradigm, Pantera, a16z crypto, Multicoin y Haun Ventures declinaron comentar.

El destino cíclico del VC de cripto

El artículo original termina aquí, pero vale la pena agregar algunos antecedentes.

El VC de cripto y el VC tecnológico tradicional son fundamentalmente diferentes. El VC tradicional invierte en equity y sale mediante OPI o adquisiciones. Muchas startups de cripto tienen sus propios tokens, y la cartera del VC está directamente expuesta a la volatilidad del precio de estos tokens.

Multicoin es el caso más extremo: según informes anteriores de Fortune, sus activos aumentaron un 20,287% entre 2017 y 2021, y luego retrocedieron un 90% en 2022. Esta magnitud es inimaginable en el ámbito del VC tradicional.

Según el informe de perspectivas de Pantera Capital a principios de este año, la capitalización de mercado total de cripto excluyendo BTC (excluyendo ETH y stablecoins) cayó aproximadamente un 44% desde el máximo de finales de 2024. Pero según los patrones históricos, los mercados bajistas también son una ventana de oportunidad para comprar. El hecho de que varias firmas líderes estén recaudando fondos intensamente en este momento apuesta precisamente al próximo ciclo.

Según un informe exclusivo anterior de Fortune, el quinto fondo de a16z crypto planea completar su recaudación en la primera mitad de 2026, liderado por Chris Dixon, y continuará apostando plenamente por la dirección blockchain. El nuevo fondo de Paradigm, según informó el Wall Street Journal, se expandirá a los campos de IA y robótica. La divergencia de estrategias es clara: a16z continúa all-in en crypto, Paradigm elige cubrirse cruzando sectores.