La principal limitación para los activos del mundo real (RWA) ha sido el compromiso regulatorio más que la tecnología, y esa dinámica ha estado cambiando en Estados Unidos, declaró Ashley Ebersole, director legal de Sologenic.

Ebersole se unió a la Comisión de Bolsa y Valores (SEC) a principios de 2015, donde formó parte de los primeros grupos de trabajo internos de la agencia sobre cripto y la aplicación de la ley de valores a los activos basados en blockchain.

El regulador de valores publicó el Informe DAO en 2017, afirmando su jurisdicción sobre los tokens que cumplían con la definición de valores. Lo que siguió fue un enfoque basado en la aplicación de la ley que dejó poco espacio para un diálogo sostenido con la industria.

"Después del Informe DAO, hubo una respuesta de aplicación durante los siguientes dos años. Esperaba que hubiera más rotación hacia políticas mientras aún estaba allí, pero eso no sucedió", le dijo a Cointelegraph.

Ebersole afirmó que esa postura se endureció después de que dejó la agencia, poco antes de que Gary Gensler asumiera el mando en abril de 2021. Desde la práctica privada, continuó interactuando con la SEC hasta que posteriormente se desaconsejó al personal interactuar con empresas de cripto.

La ruptura de la comunicación dificultó que las empresas diseñaran productos RWA legalmente conformes y retrasó el desarrollo de modelos de valores onchain que ahora están pasando a producción.

Cómo pueden funcionar los RWA conformes en la práctica

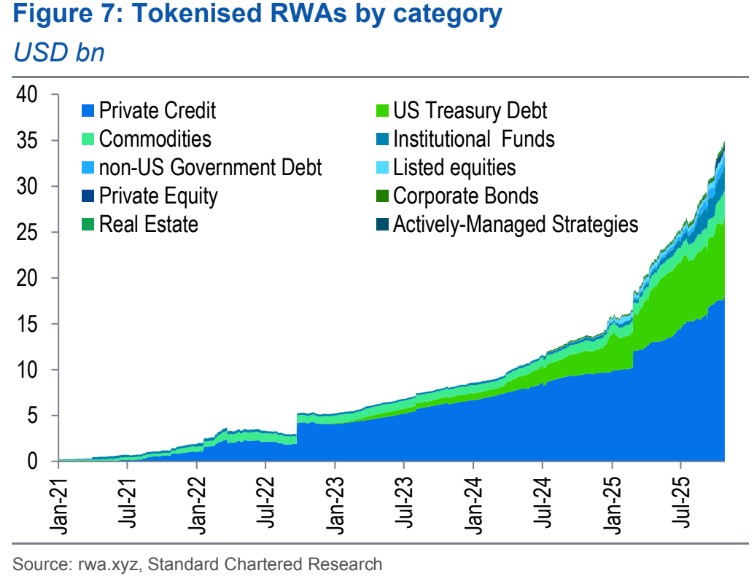

El mercado de activos del mundo real tokenizados se está escalando rápidamente. Standard Chartered ha proyectado que el valor de los RWA que no son stablecoins podría alcanzar los 2 billones de dólares para 2028, impulsado en gran medida por acciones tokenizadas, fondos y otros instrumentos financieros tradicionales que migran a blockchains.

Grandes instituciones financieras se están posicionando para ese cambio. Se informa que BlackRock está explorando la tokenización para modernizar la infraestructura de fondos, mientras que JPMorgan ha lanzado productos tokenizados del mercado monetario en Ethereum.

"Hay una forma correcta de hacer una tokenización conforme y emitir activos tokenizados. Absolutamente se puede hacer", dijo Ebersole.

Relacionado: Las métricas onchain de Ronin y ZKsync cayeron más en 2025

Un modelo al que apuntó implica tokens de acciones que funcionan de manera similar a los recibos de depósito. Cuando un usuario compra un token, se adquiere y mantiene una acción correspondiente por un corredor de compensación regulado, mientras se acuña un token para representar los derechos contractuales sobre esa acción.

"Tú lo posees. Se acuña en el momento de la compra y hace referencia a los derechos contractuales sobre una acción que se compró al mismo tiempo", dijo Ebersole.

"Y recibes los dividendos y los derechos de voto y todo lo demás que conlleva ser accionista, porque lo eres."

Ebersole dijo que este enfoque difiere de otros productos de acciones tokenizadas que ofrecen exposición al precio sin conferir propiedad. En esos casos, los tokens de acciones funcionan como instrumentos sintéticos que rastrean el precio de una acción sin otorgar derechos de accionista o un reclamo legal sobre el activo subyacente.

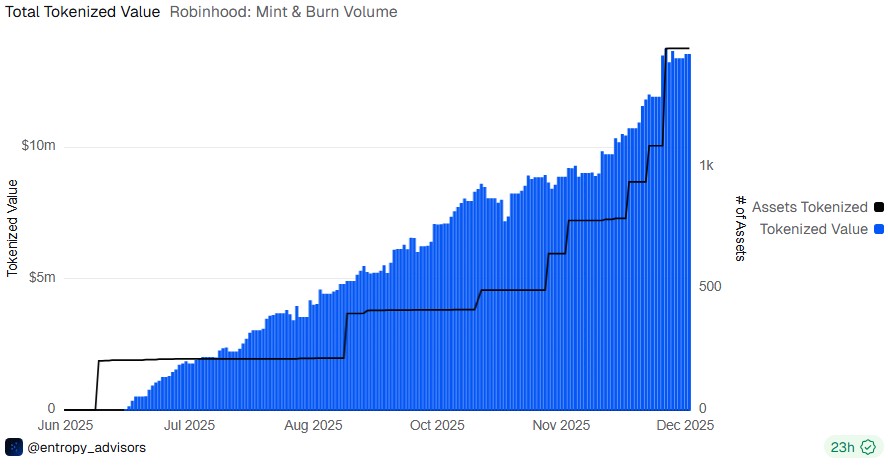

La distinción sigue siendo relevante hoy. A finales de julio, Robinhood promocionó exposición tokenizada vinculada a OpenAI. La empresa privada se distanció públicamente del producto y dijo que cualquier transferencia de su capital requiere aprobación, lo cual no ocurrió.

Dónde se rompe la tokenización de RWA

El interés en los RWA tokenizados se está acelerando, pero Ebersole advirtió que no elimina las limitaciones geográficas de la regulación de valores. En la práctica, muchas iniciativas de RWA se topan con límites legales y jurisdiccionales.

Las leyes de valores siguen estando limitadas a nivel nacional, incluso si la infraestructura blockchain no lo está. Una estructura RWA que cumple con los requisitos de EE. UU. no se traduce automáticamente a los mercados de la Unión Europea o asiáticos, donde se aplican reglas separadas de licencias, divulgación y distribución.

"Lo más difícil que escuchamos sobre los proyectos de RWA tokenizados es el laberinto de requisitos legales que se aplican a estos activos si se hacen de una manera totalmente conforme a la ley", dijo Ebersole. "Eso es cierto en EE. UU. y es aún más complicado a nivel global."

Relacionado: Cómo se usa la cripto en 2025: YouTube, cartas Pokémon y más

Esa fragmentación ha empujado a muchas plataformas hacia ofertas específicas por región. La oferta de tokenización de Robinhood está limitada a usuarios de la UE. Permite operar con acciones estadounidenses tokenizadas y productos negociados en bolsa, pero no confiere la propiedad directa de las acciones subyacentes. En cambio, los tokens reflejan los precios de los valores que cotizan en bolsa y están regulados como derivados basados en blockchain bajo la Directiva sobre Mercados de Instrumentos Financieros II (MiFID II) del bloque.

El rendimiento es otra área donde la tokenización de RWA a menudo se topa con fricción regulatoria. Ebersole señaló que los reguladores hacen una distinción clara entre el rendimiento generado a través de las acciones propias del titular, como participar en la validación de transacciones, y el rendimiento que se acumula pasivamente simplemente por mantener un token.

"Si compras un activo con un rendimiento inherente solo por el hecho de poseerlo, los reguladores aún van a ver eso como el sello distintivo de un valor", dijo.

Esa distinción ya ha moldeado decisiones de aplicación y continúa influyendo en cómo se estructuran los productos tokenizados. Si bien las visiones regulatorias sobre el staking y otras formas de rendimiento han evolucionado bajo la administración actual de la SEC, Ebersole dijo que el rendimiento inherente sigue siendo un desencadenante sensible bajo la ley actual.

El cambio regulatorio detrás del impulso de los RWA

El cambio práctico para los RWA ha venido de un cambio en cómo la SEC se acerca a la industria. Durante un período de fuerte aplicación bajo la SEC liderada por Gensler, cuando se desaconsejó al personal interactuar con empresas de cripto, los posibles emisores se quedaron sin un camino viable para construir productos onchain conformes, incluso cuando intentaban operar dentro de la ley de valores existente.

Esa postura ha comenzado a suavizarse a medida que la agencia señala una mayor apertura al compromiso. Ebersole señaló los recientes cambios de liderazgo en la SEC, incluida la llegada de Paul Atkins, como contribuyentes a un tono que trata la tecnología blockchain como una infraestructura con aplicaciones potenciales para los mercados de valores en lugar de como un riesgo regulatorio inherente.

"Ahora la SEC está interactuando mucho con la industria y diciendo: 'Vengan y dígannos si están tratando de hacer lo que nosotros estamos tratando de hacer, ¿cómo lo harían?'", dijo Ebersole.

En ese entorno, modelos conformes como las acciones tokenizadas estructuradas a través de intermediarios regulados y arreglos de custodia pueden pasar del concepto a la producción, incluso mientras persiste la fricción legal en torno a la distribución transfronteriza y los diseños generadores de rendimiento que aún pueden activar obligaciones de valores adicionales.

La ley de valores existente continúa gobernando los RWA, pero el alejamiento de una postura de solo aplicación no, en la opinión de Ebersole, cierra la posibilidad de reglas más específicas con el tiempo si los reguladores y el mercado continúan trabajando en las brechas restantes.

Revista: Grandes preguntas: ¿Sobreviviría Bitcoin a un apagón de energía de 10 años?