Autor original: Matt

Compilación original: Chopper, Foresight News

Hoy en día, incluso las aplicaciones de criptomonedas se están convirtiendo gradualmente en infraestructuras estandarizadas, sirviendo a instituciones financieras tradicionales y Web2 con interfaces frontales familiares para los usuarios.

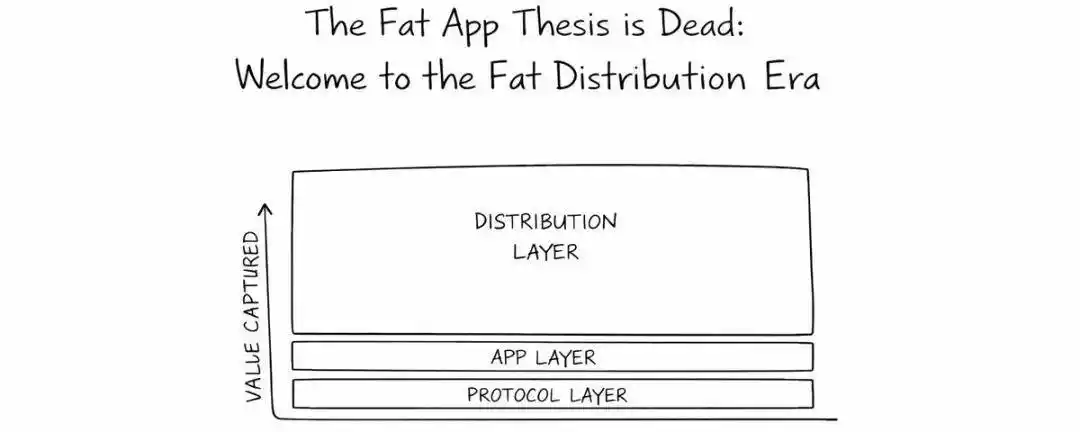

Cada ciclo de criptomonedas genera una nueva teoría sobre "cómo se acumula el valor en el ecosistema cripto", y todas estas teorías fueron razonables en su momento.

- En 2016, Joel Monegro propuso la "teoría del protocolo gordo": el valor se concentra en cadenas de bloques subyacentes como Ethereum a través de datos compartidos, tokens y efectos de red.

- En 2022, Westie propuso la "teoría de la aplicación gorda": con la reducción significativa de los costes de transacción en las redes de segunda capa, aplicaciones como Uniswap, Aave y OpenSea, al construir barreras de liquidez y experiencia de usuario, llegaron a obtener más tarifas que la cadena de bloques a la que pertenecen.

Y hoy, en 2025, la industria ha entrado oficialmente en una nueva fase: las aplicaciones de criptomonedas en sí mismas se han convertido en productos estandarizados y reemplazables.

La razón de este cambio es simple: la industria cripto ha invertido recursos excesivos en la optimización de infraestructuras y tecnología. Nos hemos centrado en estudiar complejos algoritmos de creadores de mercado automatizados (AMM), mecanismos de liquidación innovadores, protocolos de consenso personalizados y la optimización de costes de pruebas de conocimiento cero, pero ahora hemos llegado a un punto de rendimientos marginales decrecientes. Las mejoras técnicas en las aplicaciones ya son imperceptibles para el usuario final.

A los usuarios no les importa que el coste de los datos del oráculo se reduzca en 1 punto básico, que la tasa de interés de los préstamos aumente en 10 puntos básicos, o que la precisión de las cotizaciones del pool de un exchange descentralizado mejore; lo que realmente les importa es utilizar una interfaz operativa en la que ya confían y que les resulta familiar.

Esta tendencia es cada vez más evidente: aplicaciones como Polymarket, Kalshi, Hyperliquid, Aave, Morpho y Fluid están dedicando más tiempo y recursos a la colaboración B2B. Ya no se esfuerzan por atraer a nuevos usuarios a adaptarse a operaciones complejas on-chain, sino que se transforman en servicios backend, integrándose en los ecosistemas de otros productos.

Convencer a 25 millones de nuevos usuarios para que descarguen una extensión de navegador, guarden una clave privada, preparen la tarifa Gas, transfieran activos entre cadenas y además se adapten a complejos procesos on-chain; o hacer que una plataforma como Robinhood añada una función de "rendimiento" que importe directamente los depósitos de los usuarios a tu mercado de préstamos. Obviamente, esto último es más fácil de lograr.

La integración y colaboración finalmente ganarán, los canales de distribución finalmente ganarán, la interfaz frontal finalmente ganará; y las aplicaciones cripto simplemente se convertirán en meros conductos de tráfico.

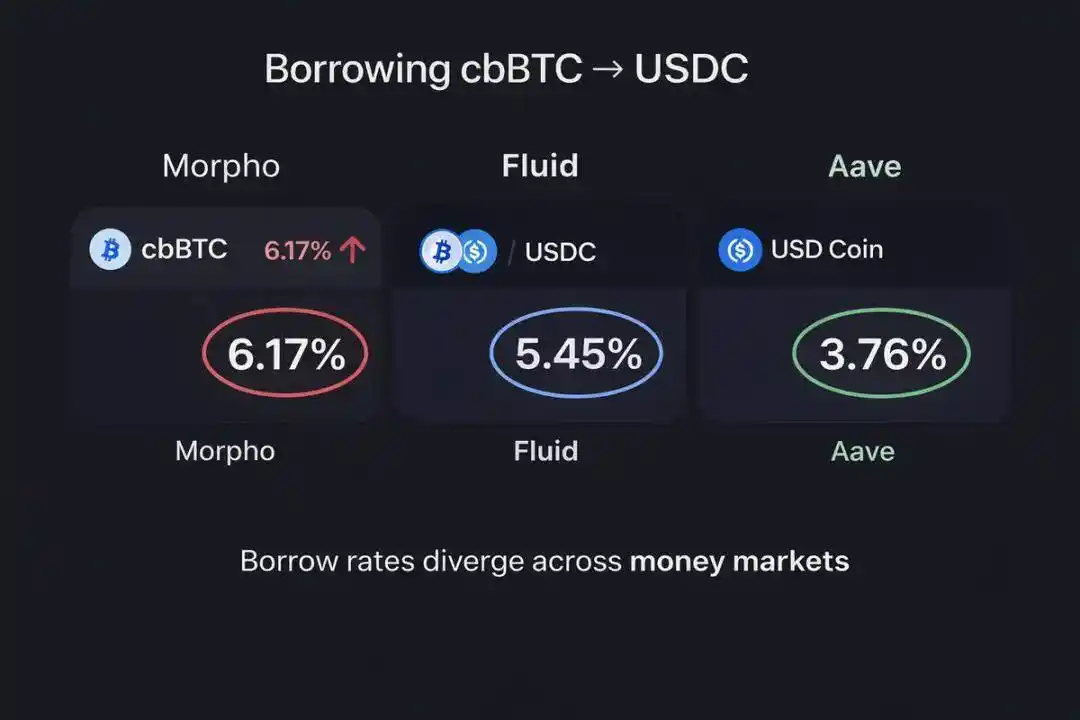

El caso de Coinbase es un buen ejemplo: los usuarios pueden utilizar su bitcoin en la plataforma (cbBTC) como garantía para pedir prestado USDC, y este flujo de transacciones se dirige al mercado de préstamos de Morpho en la cadena Base. Aunque las plataformas Aave y Fluid en la cadena Base ofrecen tasas claramente mejores para el negocio de pedir prestado stablecoins con cbBTC como garantía, Morpho aún domina el mercado. La razón es simple: los usuarios de Coinbase están dispuestos a pagar un coste adicional por la "comodidad operativa visible".

Sin embargo, no todas las aplicaciones se convertirán en infraestructuras invisibles. Algunas aplicaciones seguirán apostando por el segmento B2C (empresa a consumidor) y no adoptarán el modelo B2B2C (empresa a empresa a consumidor) como su principal modo de beneficio. Pero deben completar una transformación radical: ajustar las prioridades centrales, reconstruir la lógica de ganancias, crear nuevas barreras competitivas, optimizar las estrategias de marketing y desarrollo, y al mismo tiempo reinterpretar la ruta central por la que los usuarios entran en el espacio cripto.

Esto no significa que las aplicaciones de infraestructura no puedan seguir creando valor, sino que aquellas plataformas frontales que realmente controlan el tráfico de usuarios ocuparán una porción mayor del valor.

En el futuro, las barreras competitivas ya no se construirán en torno a la liquidez o la experiencia de usuario criptonativa, sino que se centrarán en la capacidad de distribución.