Nota del editor: Mientras el mercado sigue viendo la volatilidad del petróleo como una «variable de resultado» de la guerra, este artículo sostiene que lo que realmente debe entenderse es cómo la guerra misma está siendo valorada a través del petróleo.

A medida que el estrecho de Ormuz sigue bloqueado, el sistema global de suministro de crudo se ve forzado a reconfigurarse: los compradores asiáticos se vuelven masivamente hacia el crudo estadounidense, el WTI supera al Brent, lo que marca un cambio estructural en los mecanismos de fijación de precios y los flujos comerciales. Las diferencias de precios a corto plazo pueden explicarse por los contratos, pero en un nivel más profundo, está la cuestión de «quién puede seguir suministrando».

El autor señala además que el error clave del mercado actual no está en el precio, sino en el tiempo. La curva de futuros aún implica una premisa: el conflicto terminará a corto plazo y el suministro se recuperará. Pero el camino más probable es el de una guerra de desgaste prolongada. Esto significa que los precios altos del petróleo ya no serán un shock temporal, sino que evolucionarán hacia un estado estructural más persistente, con un rango que podría subir a 120-150 dólares.

En este marco, el crudo deja de ser sólo una materia prima para convertirse en la «variable upstream» de todos los activos. Su revalorización se transmitirá en cascada a través de los tipos de interés, los tipos de cambio, el mercado bursátil y el mercado crediticio.

El mercado ya ha valorado la ocurrencia de la guerra, pero aún no ha valorado su persistencia.

A continuación, el texto original:

Trump dio a Irán un plazo de 10 días. Eso fue hace una semana. Ayer, volvió a recordar a todos: la cuenta atrás sólo tiene 48 horas. La respuesta de Teherán: no.

Hace cinco semanas, el 28 de febrero, cuando aviones de combate estadounidenses e israelíes atacaron Irán, la lógica de valoración del mercado seguía siendo la de un ataque aéreo «quirúrgico»: dos semanas, tres como máximo; el estrecho de Ormuz reabierto; el precio del petróleo sube y luego retrocede, todo vuelve a la normalidad.

Pero nuestro juicio entonces fue: no será así.

Desde el primer día, nuestra opinión central ha sido que esta guerra primero se escalaría, y sólo después, mucho después, podría desescalar. El camino más probable es la intervención de tropas terrestres, evolucionando luego hacia un conflicto prolongado y de desgaste. La interrupción en el estrecho de Ormuz duraría mucho más de lo que el mercado está dispuesto a incorporar en sus modelos. Ya dimos la lógica completa en nuestros marcos de duración, modelos de valoración de Ormuz y análisis de variables de guerra.

El juicio central es simple: Irán no necesita ganar, sólo necesita elevar el coste de la guerra lo suficiente como para forzar a Washington a buscar una salida. Y esta «salida» no vendrá acompañada de una reapertura fluida del estrecho.

Cinco semanas después, cada parte clave de este juicio está siendo validada gradualmente. El estrecho de Ormuz sigue sin reabrirse. El Brent cerró alrededor de 110 dólares. El Pentágono se está preparando para semanas de operaciones terrestres. El objetivo de guerra de Trump también ha pasado de la «desnuclearización» a «llevarlos de vuelta a la Edad de Piedra», pero aún no puede definir claramente qué es la «victoria».

El despliegue de tropas terrestres es el punto de inflexión de la escalada que hemos estado siguiendo. Los Marines y las tropas aerotransportadas ya se están desplegando en la zona, ese momento se acerca.

Pero más crucial que el próximo ataque aéreo o el próximo ultimátum, es el petróleo.

El petróleo no es un subproducto de esta guerra, el petróleo es el núcleo de la guerra misma. Bolsa, bonos, cripto, la Fed, incluso tu gasto diario en comida: todo son variables downstream. Si aciertas con el precio del petróleo, todo lo demás se desarrollará en consecuencia; si te equivocas, todas las demás decisiones carecerán de sentido.

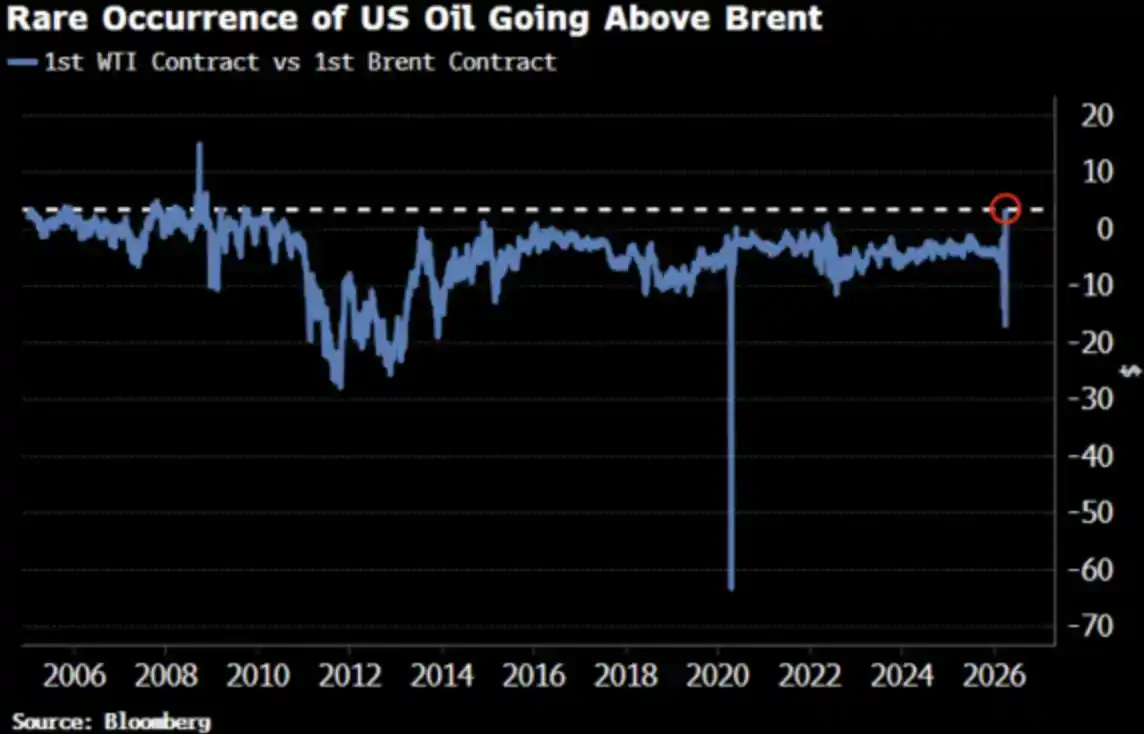

El precio del crudo WTI acaba de superar al Brent por primera vez desde 2022, un cambio que ya ha llamado la atención del mercado.

Bien, y así debe ser.

WTI por encima del Brent: Lo que todos preguntan

El 2 de abril, el WTI cerró en 111,54 dólares, el Brent en 109,03 dólares. El WTI cotizó con una prima de 2,51 dólares sobre el Brent, la mayor diferencia desde 2009. Y sólo dos semanas antes, el WTI still tenía un descuento significativo frente al Brent.

Todos preguntan: ¿Qué pasó? Aquí está la versión breve, y la versión más cercana a la realidad.

Versión breve: Desfase en los vencimientos de los contratos

El contrato front month del WTI corresponde a entrega en mayo, mientras que el front month del Brent ya ha rodado a junio. En un contexto de suministro tan ajustado, «entregar un mes antes» significa un precio más alto: el WTI simplemente tiene la ventaja de un vencimiento más temprano.

Adi Imsirovic, operador de petróleo con 35 años de experiencia y actualmente en Oxford, dijo que, sobre los costes históricamente altos de flete y seguros, los compradores están dispuestos a pagar casi 30 dólares por barril adicionales por el crudo Brent entregable un mes antes. En sus 35 años de carrera, nunca había visto algo así.

Esta es una explicación a nivel de «mecánica»: es correcta, pero no está completa.

Versión real: La curva de precios se está moviendo en su conjunto

La convergencia entre el WTI y el Brent no es sólo un desfase ocasional de los contratos front month. Bloomberg señala que este fenómeno es claramente visible en múltiples meses de contrato, a lo largo de toda la curva a plazo. Es decir, toda la curva de precios está siendo revalorizada.

¿La razón? El giro de la demanda asiática. A finales de marzo, las refinerías asiáticas aseguraron unos 10 millones de barriles de crudo estadounidense para embarque en mayo; la semana anterior también compraron unos 8 millones de barriles. Kpler prevé que las exportaciones estadounidenses de crudo a Asia alcanzarán los 1,7 millones de barriles por día en abril, por encima de los 1,3 millones de bpd de marzo. China, Corea del Sur, Japón y la refinería de ExxonMobil en Singapur están comprando crudo estadounidense — porque es «lo único que se puede conseguir ahora».

El estrecho de Ormuz sigue cerrado. El crudo de referencia de Abu Dhabi, el Murban —también el sustituto más cercano al WTI— ha desaparecido del mercado global. El WTI se está convirtiendo en el «petróleo de valoración marginal» global.

No se trata de compras de pánico, sino de un cambio en la estructura de los flujos.

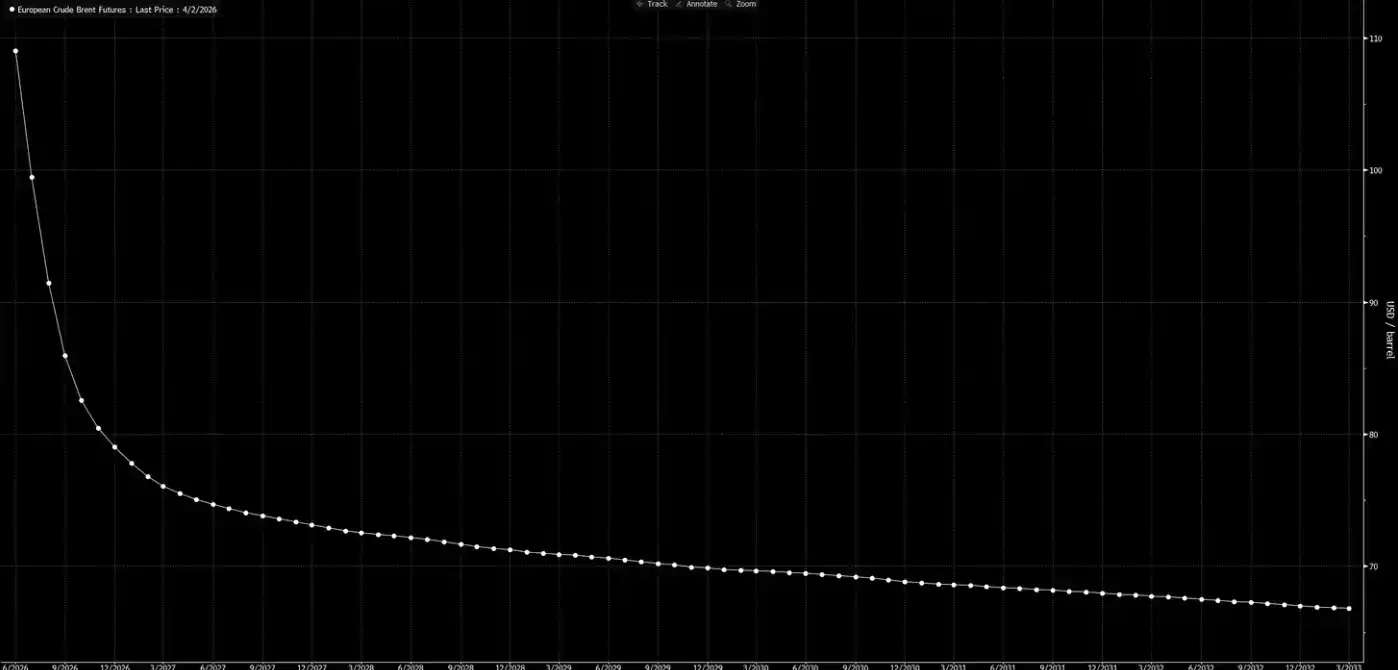

Ahora miremos la curva de precios a plazo.

Esta curva está transmitiendo una señal: esto es sólo un shock temporal, para Navidades, todo volverá a la normalidad.

Nuestro juicio es: esta curva está «soñando».

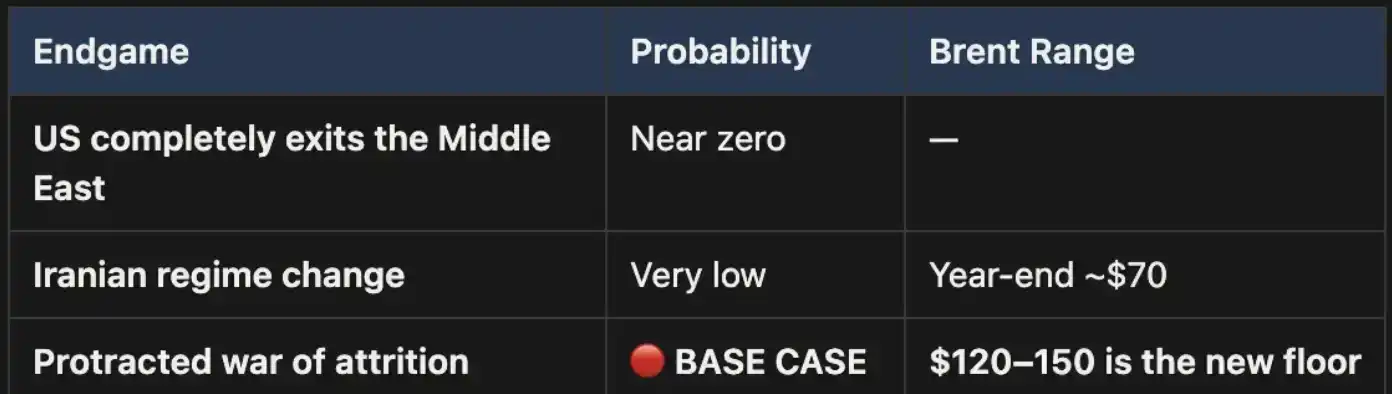

Tres finales, un camino base

Ya presentamos este marco de análisis en nuestro «Weekly Signal Playbook». Hasta ahora, nada ha cambiado; si acaso, la probabilidad del escenario base se ha fortalecido aún más.

Esta guerra sólo puede terminar de tres maneras:

El final uno es casi políticamente imposible.

El final dos tampoco se sostiene: la topografía, los requisitos de tropas y la lógica de evolución de una guerra de guerrillas sugieren que este camino es costoso y difícil de resolver. El territorio de Irán es tres veces el de Irak, con casi el doble de población, sin mencionar ese terreno montañoso que no deja margen a los invasores. Esto no es 2003.

El final tres es el escenario base, y con una probabilidad muy superior. Si el conflicto evoluciona hacia una guerra de desgaste prolongada, la interrupción del estrecho de Ormuz persistirá y los precios del petróleo se mantendrán altos. Estos niveles altos serán estructurales, no temporales. La curva de precios a plazo actual claramente no valora suficientemente esto.

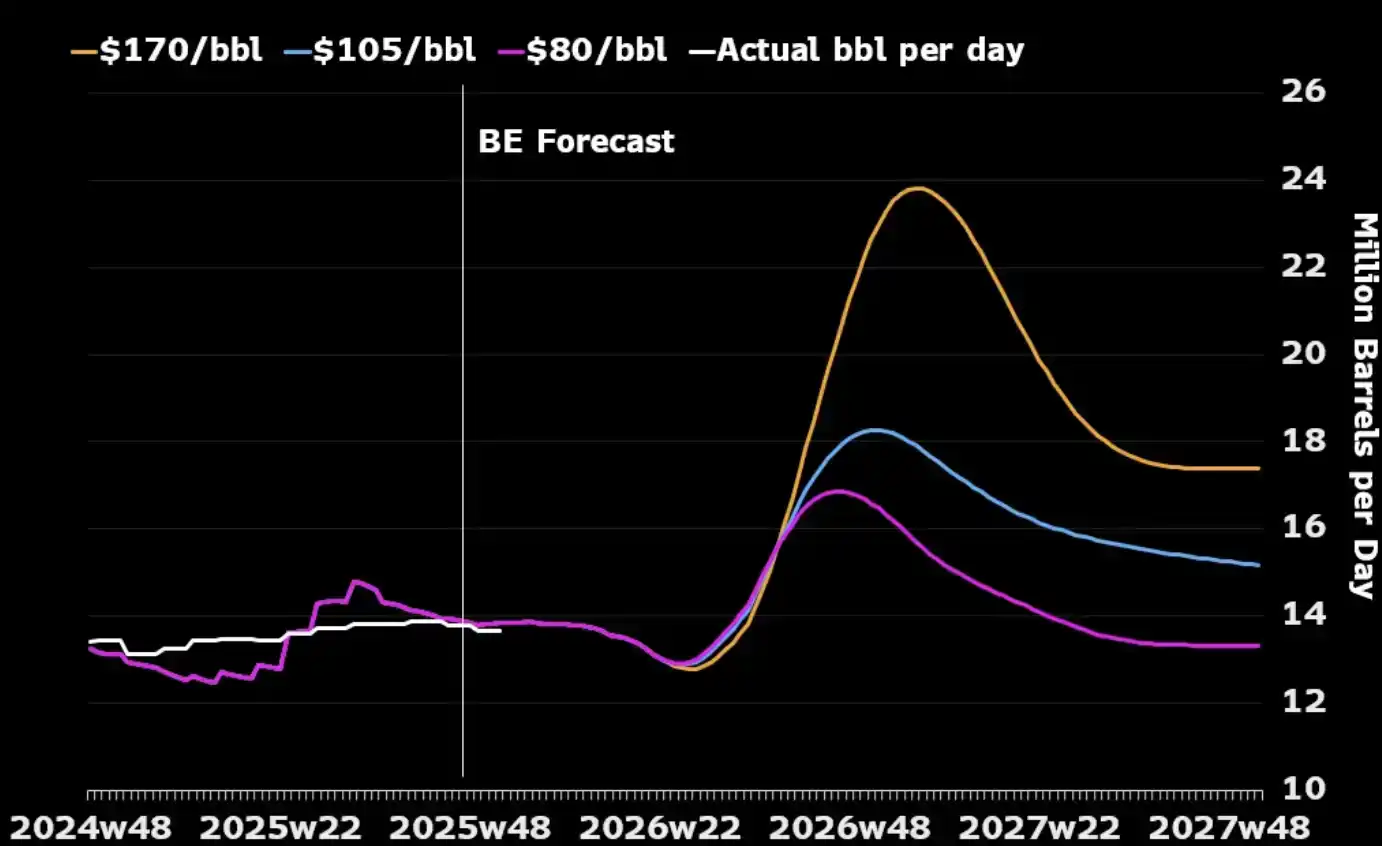

Lo que la mayoría ignora es que, visto sólo desde la industria petrolera, una guerra prolongada bien podría alinearse con los intereses estratégicos de EE.UU. La capacidad de producción de crudo de Oriente Medio se vería dañada en el conflicto, los compradores globales tendrían que recurrir a la energía norteamericana, porque quedan pocas fuentes alternativas. Y unos precios del petróleo más altos también estimularían a los productores estadounidenses a aumentar la producción: más perforaciones, más inversión en shale. Basta mirar el gráfico de abajo para ver que casi cada gran subida del precio del petróleo en la historia ha sido seguida, en un plazo de 12 a 18 meses, por un repunte de la producción estadounidense.

El único coste que EE.UU. realmente necesita gestionar es a nivel doméstico: cómo evitar que el precio de la gasolina se mantenga por encima de los 4 dólares por galón a largo plazo, desencadenando un contragolpe político. Es un «umbral de dolor», no una condición para que la guerra termine.

La «aritmética» del precio

Con el estrecho de Ormuz cerrado, los 110 dólares del Brent no son un techo, sino un punto de partida. En nuestro escenario base, mientras el estrecho permanezca cerrado, el precio del petróleo se mantendrá en el rango de 120 a 150 dólares.

Cada semana que pasa, los inventarios se consumen. Los datos de UBS muestran que los inventarios globales ya cayeron a la media quinquenal a finales de marzo —y eso fue antes de la última ronda de escalada. Macquari da su juicio: si la guerra se prolonga más allá de junio y el estrecho sigue cerrado, la probabilidad de que el petróleo supere los 200 dólares es del 40%.

El diferencial front month (la diferencia entre los dos contratos más cercanos del Brent) se ha ampliado a 8,59 dólares por barril. El mercado está pagando una prima de aproximadamente el 8% por «entregar un mes antes» — es un nivel de tensión comparable a 2008.

Pero en 2008, no había un 15% del suministro global bloqueado físicamente.

Hoy, casi todos los modelos, todas las curvas de precios, todas las previsiones de fin de año de Wall Street, se basan en la misma premisa: este conflicto terminará, el estrecho de Ormuz se reabrirá, el precio del petróleo volverá a la normalidad, el mundo se restablecerá.

Nuestro juicio es: No será así.

El back end de la curva a plazo aún no se ha ajustado a la realidad. El mercado ya ha valorado la «ocurrencia de la guerra», pero aún no ha valorado la «persistencia de la guerra». Hasta que Ormuz se reabra, cada corrección del crudo es una oportunidad. Esta es nuestra posición central, y no la cubriremos.

El petróleo es el primer nodo. Cuando las «tropas terrestres entren» y no haya una victoria rápida — cuando el conflicto evolucione hacia esa guerra de desgaste prolongada que hemos estado prediciendo desde el primer día — la revalorización no se detendrá en el crudo mismo, sino que se transmitirá en cascada a los tipos de interés, los tipos de cambio, el mercado bursátil y el mercado crediticio. Esto es lo que va a pasar.