Escrito por: Matt Hougan, Bitwise

Compilado por: AididiaoJP, Foresight News

Incluso considerando las recientes preocupaciones generadas por la Ley CLARITY, mis estimaciones bajo supuestos conservadores sugieren que Circle podría alcanzar una valoración de 75 mil millones de dólares para 2030.

Una de las preguntas que más frecuentemente nos hacen es: "¿Cómo invertir en stablecoins?"

Normalmente, sugerimos enfocarse en activos cripto que respalden el ecosistema de stablecoins, como Ethereum, Solana y Chainlink, o en empresas cripto que operen en este espacio, como Circle y Coinbase. Dada la dificultad de predecir quién se beneficiará más del auge de las stablecoins, existe la opinión de que invertir en todo el sector es una opción razonable.

Sin embargo, entre todas las opciones, una oportunidad destaca particularmente: Circle, el emisor de USDC, la segunda stablecoin más grande del mundo. Es la única empresa que cotiza en bolsa y cuyo negocio se centra puramente en stablecoins. En mi opinión, es la opción más directa.

Entonces, ¿es Circle una inversión que vale la pena?

Hoy es un buen momento para responder a esta pregunta, ya que la acción ha caído significativamente recientemente (un 20% el martes), debido a la noticia de que el último borrador de la Ley CLARITY impone restricciones a que las plataformas paguen ingresos por intereses a los usuarios de stablecoins. Creo que la reacción del mercado ha sido algo excesiva.

Para ilustrar esto, es útil examinar el futuro de Circle a nivel macro.

Tres preguntas clave que determinarán el futuro de Circle

1. ¿Qué tan grande será el mercado de stablecoins?

La primera pregunta se refiere al crecimiento potencial del mercado de stablecoins. Existen varias predicciones, siendo la más citada el informe de investigación de Citigroup. Su predicción de "escenario base" es que los activos bajo gestión de las stablecoins alcancen los 1.9 billones de dólares para 2030; la predicción en un "escenario alcista" es de 4 billones de dólares.

Las noticias relacionadas con la Ley CLARITY no han cambiado esta predicción base. Hasta la fecha, los ingresos por intereses no han sido un factor principal en el crecimiento de las stablecoins; actualmente, la gran mayoría de las stablecoins se mantienen de formas que no generan intereses. Las stablecoins son populares porque permiten transferencias de fondos globales eficientes y confiables, aplicables en diversos escenarios como liquidación de comercio, garantía para préstamos y como alternativa a monedas fiduciarias inestables.

La conveniencia es el valor central de aplicación del dinero, y esta es la fortaleza de las stablecoins. Actualmente, el rendimiento promedio de las cuentas de ahorro en EE.UU. es de aproximadamente 0.60%, y el de las cuentas corrientes es de alrededor de 0.07%. Los usuarios no mantienen fondos en estas cuentas buscando rendimiento. Si el sistema financiero global continúa migrando hacia una infraestructura basada en blockchain, espero que las stablecoins desempeñen un papel cada vez más importante en esta transición, ya sea que ofrezcan intereses o no.

En mi opinión, la predicción de escenario base de Citigroup es en realidad bastante conservadora. Aun así, en aras de un análisis conservador, utilizaremos los 1.9 billones de dólares como base para nuestras estimaciones posteriores.

2. ¿Qué participación de mercado tendrá USDC de Circle?

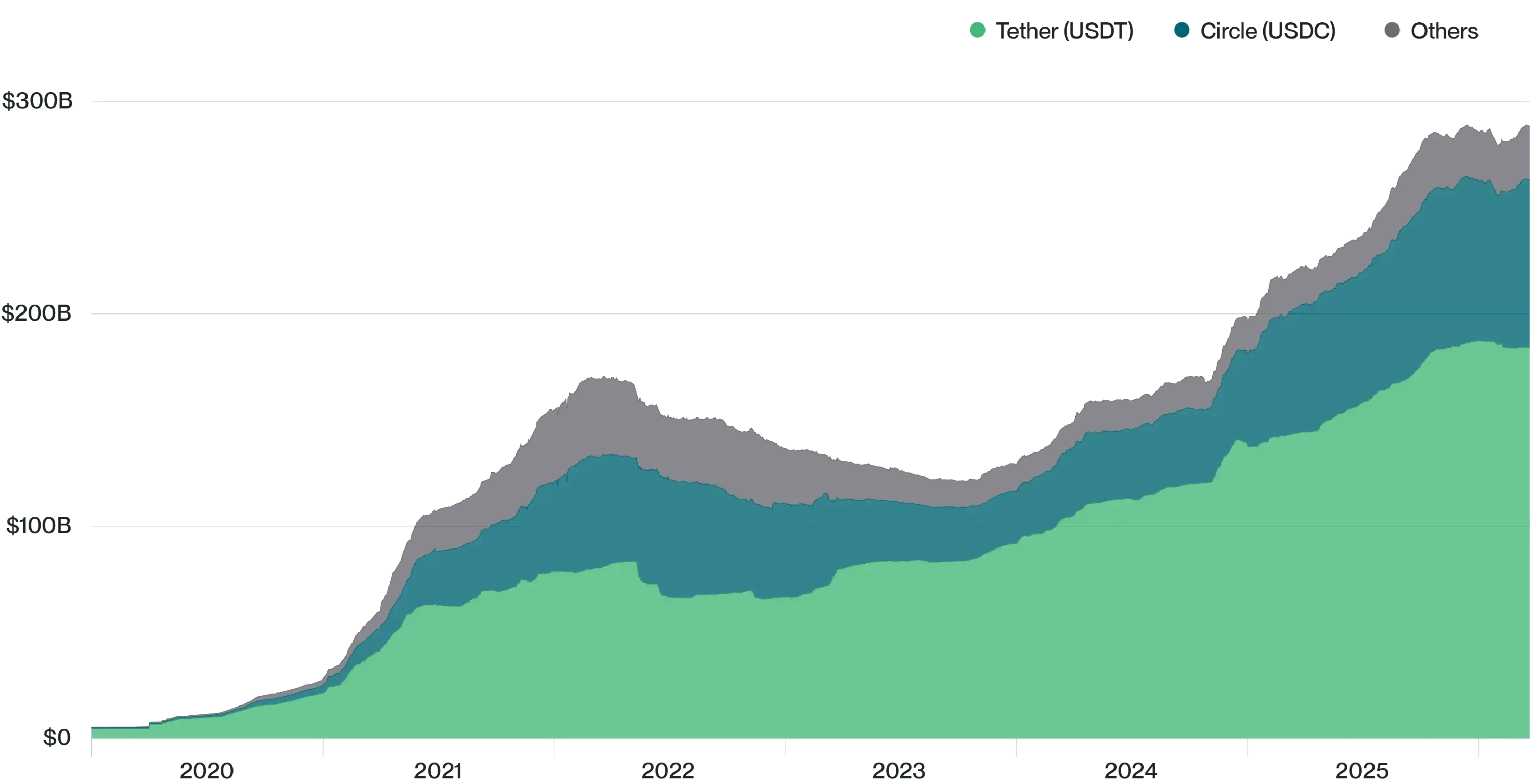

Actualmente, USDC, emitido por Circle, representa el 25% del mercado total de stablecoins, por detrás de USDT, emitido por Tether.

(¿Por qué no invertir en Tether? Porque Tether es una empresa privada y no está disponible para inversión pública).

Distribución de capitalización de mercado de stablecoins

Fuente: Bitwise Asset Management, datos de The Block. Período de datos: 1 de enero de 2020 al 23 de marzo de 2026. Nota: "Otros" incluye BUSD, crvUSD, DAI, FDUSD, FEI, FRAX, GHO, GUSD, LUSD, MIM, PYUSD, TUSD, USDD, USDe, USDP y USDS.

Existe una opinión generalizada de que la participación de mercado de Circle disminuirá gradualmente a medida que grandes instituciones como Bank of America, Stripe y Wells Fargo entren en el espacio de las stablecoins.

Soy escéptico ante esto. Históricamente, las empresas innovadoras a menudo han defendido bastante bien su posición de liderazgo temprano en el mercado.

Por ejemplo:

- En 1976, el primer fondo indexado del mundo fue creado por Vanguard, entonces una empresa poco conocida. Hoy, Vanguard es líder mundial en gestión pasiva de activos.

- En 1993, el primer ETF de EE.UU., el SPY, fue lanzado por State Street, que entonces no era un gigante en la industria de gestión de activos. Hoy, el SPY sigue siendo el ETF más activamente negociado del mundo, con activos bajo gestión superiores a los 650 mil millones de dólares.

- En 1996, las primeras series de ETF internacionales fueron lanzadas por una empresa de gestión de activos entonces desconocida llamada Barclays Global Investors. Esta empresa fue posteriormente adquirida por BlackRock por 12 mil millones de dólares, y su negocio se convirtió en iShares, que ahora gestiona activos por 5 billones de dólares.

Ya podemos ver signos iniciales de que Circle resiste la competencia de empresas conocidas: en 2023, la gran empresa global de pagos digitales PayPal lanzó con gran fanfarria su stablecoin PYUSD, pero tuvo una recepción moderada en el mercado; actualmente, la participación de mercado de PYUSD es apenas superior al 1%.

Por supuesto, también hay casos de grandes empresas que llegaron más tarde y exprimieron a los pioneros. Por ejemplo, en el espacio de los fondos del mercado monetario, seguidores rápidos como Fidelity, Vanguard y Federated Hermes tomaron la mayor parte del mercado del innovador inicial, Reserve Fund Group. Esto es relevante, especialmente dada la similitud entre los fondos del mercado monetario y las stablecoins: ambos toman dólares y los invierten en valores a corto plazo de alta calidad, como letras del Tesoro de EE.UU.

Aun así, no creo que los grandes bancos puedan derrotar fácilmente a Circle. Creo que también existe la posibilidad de que la participación de mercado de Circle crezca. Después de todo, aunque Circle tiene "solo" el 25% del mercado total de stablecoins, su participación en el segmento de mercado de stablecoins reguladas es mucho mayor (USDT de Tether domina principalmente el mercado extraterritorial). Aunque es difícil obtener datos exactos sobre la participación de Circle en el mercado regulado, estimo que es superior al 80%. Si se cree que el crecimiento de los activos bajo gestión de stablecoins provendrá principalmente del mercado regulado (porque los bancos, las empresas de tecnología financiera y las grandes corporaciones preferirán stablecoins reguladas y onshore), entonces la participación de mercado de Circle podría ser significativamente mayor que su nivel actual del 25%.

Sin embargo, en aras del conservadurismo en este análisis, equilibraré estas dos fuerzas y asumiré que Circle simplemente mantiene su participación de mercado del 25% en el futuro.

3. ¿Cuál será el margen de beneficio de Circle?

La última pregunta es la más compleja y crítica: ¿cuánto ingreso puede generar Circle a partir de sus activos depositados?

Actualmente, Circle se queda con todos los ingresos por intereses generados por las letras del Tesoro de EE.UU. que respaldan USDC. Con las tasas de interés actuales, esto significa que sus 80 mil millones de dólares en activos bajo gestión generan aproximadamente un 4% de rendimiento anual.

Sin embargo, esta cifra no refleja completamente la capacidad de ingresos real de Circle, porque también debe considerar las tarifas de distribución que paga para adquirir activos bajo gestión. Por ejemplo, USDC fue desarrollado conjuntamente con Coinbase y es la stablecoin principal de ese exchange. Según el acuerdo, Circle paga a Coinbase todos los ingresos por intereses generados por USDC mantenido en su plataforma, y Coinbase a su vez transfiere la mayor parte a los usuarios. Circle tiene acuerdos de distribución con otros exchanges también. La razón de Circle para hacer esto es que, al pagar tarifas a ciertos canales de distribución, puede iniciar un ciclo virtuoso de marketing que atraiga activos directamente, momento en el cual podría obtener una mayor proporción de los ingresos, o monetizar los activos de otras maneras en el futuro.

En general, Circle actualmente paga alrededor del 60% de sus ingresos a sus socios distribuidores. Esto significa que, con las tasas actuales, su "tasa de captación" real es de aproximadamente 1.6%.

¿Es este nivel sostenible? Hay dos factores principales a considerar.

El primero es el nivel de las tasas de interés. Los ingresos por intereses de Circle están directamente vinculados a las tasas de interés de referencia del mercado. Los aumentos de tasas de la Fed son positivos para Circle, mientras que los recortes son negativos.

El segundo es el panorama competitivo. Si uno imagina un mercado con cientos de stablecoins, donde los usuarios pueden cambiar libremente entre USDC, WFUSD, BAUSD, PYUSD, etc., la capacidad de Circle para mantener sus ingresos por intereses estaría limitada. La teoría económica básica sugiere que la competencia comprime los márgenes de beneficio.

Sin embargo, soy escéptico sobre esto. Los mercados que en teoría deberían ser "perfectamente eficientes" a menudo no lo son en la práctica. Charles Schwab gana miles de millones de dólares al año con el diferencial entre la tasa que paga a sus depositantes y la tasa que gana sobre los depósitos, a pesar de que los clientes podrían cambiar fácilmente a alternativas de mayor rendimiento. Pero los clientes no siempre actúan, porque la propuesta de valor central no es el rendimiento, sino la conveniencia, la confianza y la integración del negocio. USDC es similar en muchos aspectos: los usuarios mantienen USDC principalmente por su utilidad generalizada y credibilidad, no por el rendimiento de intereses. Esta fidelidad del usuario no desaparecerá pronto.

También quiero señalar que el borrador actual de la Ley CLARITY podría en realidad tener un impacto positivo en el margen de beneficio de Circle, ya que hace más difícil distribuir ingresos por intereses a los titulares de stablecoins.

En conjunto, creo que Circle enfrentará una mayor presión sobre sus márgenes de beneficio en el futuro a medida que aumente la competencia. La empresa incluso podría necesitar ajustar su modelo de ingresos, algo que Circle está persiguiendo activamente en este momento. Para los propósitos de este análisis, asumiré que su tasa de captación se reduce a la mitad, al 0.8%.

Conclusión

Responder estas tres preguntas no captura la imagen completa del negocio de Circle. Como se mencionó, Circle ha lanzado su propia blockchain, continúa innovando en tecnología de pagos y sus ingresos no relacionados con intereses están creciendo rápidamente. Pero creo que examinar la empresa a través de estas tres lentes permite un análisis 80/20 efectivo del valor de sus acciones.

Basándonos en nuestras estimaciones conservadoras: un tamaño de mercado de 1.9 billones de dólares, una participación de mercado del 25% y un margen de beneficio del 0.8%, se obtienen ingresos, después de costos de distribución pero antes de otros gastos, de 3.8 mil millones de dólares. Actualmente, los gastos operativos reales de la empresa son relativamente bajos, 144 millones de dólares en 2025. Esto significa que incluso si estos costos se duplican o triplican para 2030, aún quedarían unos 2.7 mil millones de dólares en ingresos después de impuestos que podrían convertir en ganancias netas. Valorando a un múltiplo P/E promedio del S&P 500 actual (28x), Circle se convertiría en una empresa valorada en 75 mil millones de dólares.

Esta cifra es significativa, aproximadamente el doble del valor actual de la empresa. Este es un rendimiento decente, pero dada la volatilidad del mercado, podría valer la pena sopesarlo.

Es importante señalar que en cada paso de este análisis, elegí suposiciones conservadoras. Si el crecimiento de las stablecoins alcanza las expectativas del escenario alcista de Citigroup, o si la participación de mercado de Circle crece (como lo ha estado haciendo recientemente), o si la empresa puede mantener su tasa de captación actual o desarrollar nuevas fuentes de ingresos, el resultado de la valoración sería significativamente mayor.

En general, puedo imaginar escenarios para 2030 donde Circle valga mucho más de lo que calculé a mano alzada, y escenarios donde valga menos. Creo que el valor de este análisis es que sugiere que la valoración actual de Circle es razonable. Si las stablecoins se desarrollan de acuerdo con las expectativas generales del mercado, entonces, incluso bajo supuestos bastante conservadores, Circle podría verse como una inversión atractiva.