Autor: Prathik Desai / The Token Dispatch

Compilado por: Deep Tide TechFlow

Introducción de Deep Tide: Este artículo aclara con datos una cuestión que a menudo se confunde: los stablecoins no denominados en dólares no son un bloque monolítico; los stablecoins en euros y otras monedas locales siguen caminos completamente diferentes.

EURT fue eliminado directamente por la regulación MiCA, pero esto forzó a todo el mercado a reconstruirse: desde 2023, su oferta casi se ha triplicado.

El hallazgo más crucial es: el 90% del volumen de transferencias no en dólares es aportado por stablecoins en euros, mientras que otras monedas locales actualmente se usan casi exclusivamente para liquidación de pagos. La integración con DeFi es la próxima fase, no la actual.

Texto completo:

El dinero solo es realmente útil cuando llega a su destino. Un salario ganado en el extranjero debe pasar por bancos, casas de cambio, socios de pagos y revisiones de cumplimiento local antes de poder regresar a casa para pagar el alquiler, la matrícula, los servicios públicos y la comida. Hasta entonces, es solo valor en movimiento, no un medio de intercambio.

El mismo problema surge ahora en la cadena (blockchain). Los stablecoins mueven fondos globalmente mediante código, pero su utilidad depende de dónde puedan conectarse, a quién se le permita usarlos y qué reglas rijan sus reservas y canje.

Este concepto me impactó mientras investigaba para el informe de Dune "Más allá de la desdolarización: El auge de los stablecoins en monedas locales".

En el análisis cuantitativo de hoy, explicaré los factores que afectan el crecimiento de los stablecoins vinculados a monedas locales no estadounidenses.

El poder regulatorio

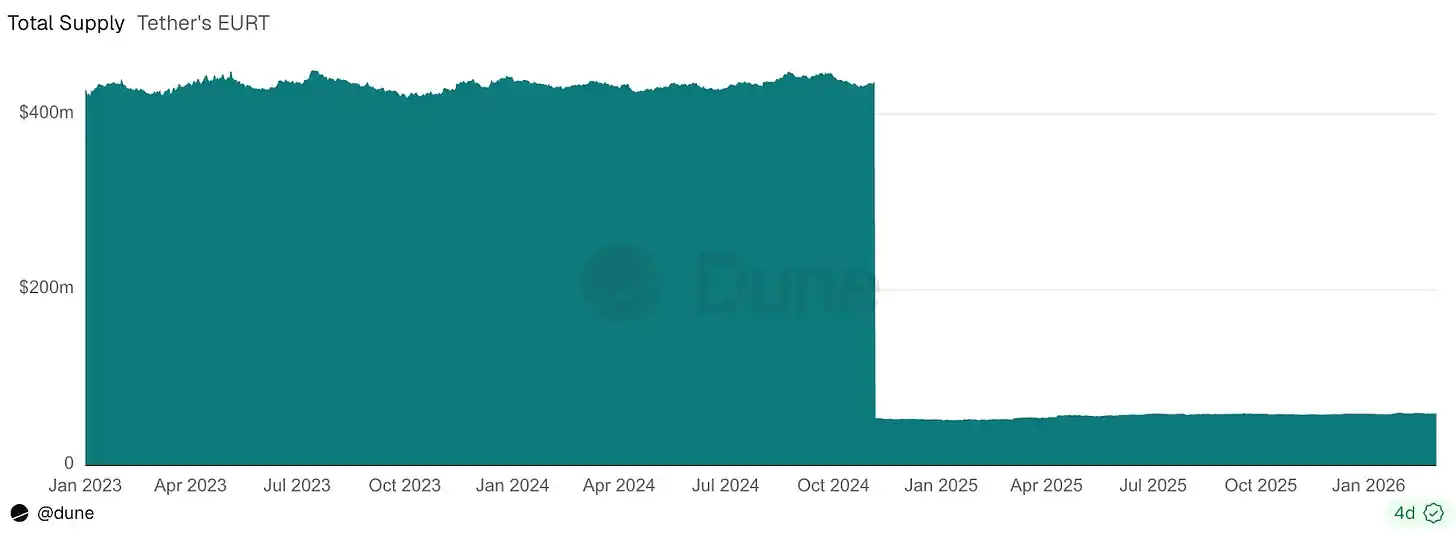

El caso más claro del efecto regulatorio ocurrió con el stablecoin vinculado al euro de Tether. La entrada en vigor del Reglamento de Mercados de Criptoactivos (MiCA) de Europa en 2024 prácticamente sentenció a muerte al Euro Tether (EURT).

EURT fue uno de los primeros y más grandes stablecoins no denominados en dólares. Su circulación cayó de más de 400 millones de dólares a unos 50 millones. La oferta total de stablecoins en monedas locales se redujo así de 1000 millones a 350 millones de dólares.

Los entusiastas de las cripto a menudo asumen que el código por sí solo es suficiente. Crean un token, inyectan liquidez y esperan que el mercado haga el resto. Pero los stablecoins no denominados en dólares no son solo dinero abstracto de Internet. Intentan ser versiones digitales mejores del euro, yen, baht tailandés y otras monedas locales, capaces de fluir en carriles públicos sin estar sujetos al horario bancario. Sin embargo, operan dentro de sistemas financieros nacionales, sujetos a requisitos de reserva, normas de licencias, redes de pago y expectativas de canje.

El cierre de EURT nos recuerda que la ventaja de ser el primero y tener la mayor escala no es suficiente. Un cambio en el libro de reglas nacional puede borrar todas las ventajas del pionero.

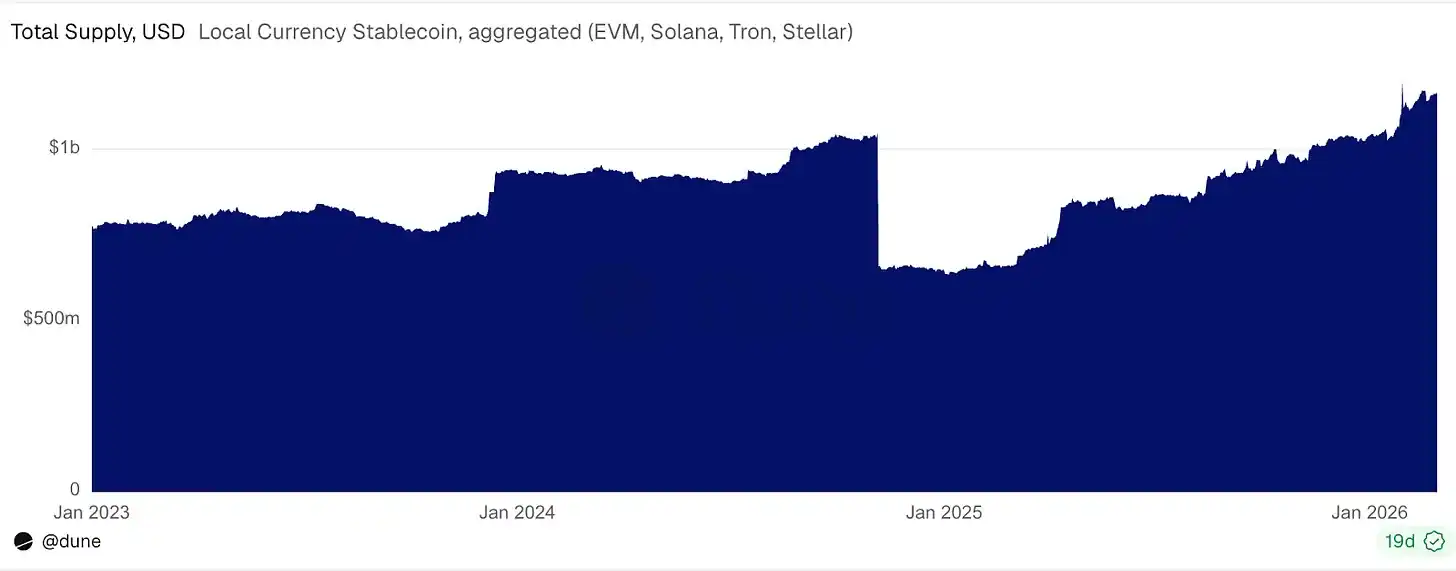

Pero la regulación no es intrínsecamente dañina para los stablecoins. Si lo fuera, los stablecoins no denominados en dólares podrían haberse estancado tras la salida de EURT.

Si excluimos EURT, la oferta total de stablecoins no denominados en dólares creció de unos 350 millones de dólares en enero de 2023 a 1100 millones en febrero de 2026, casi el triple.

El mercado se está expandiendo

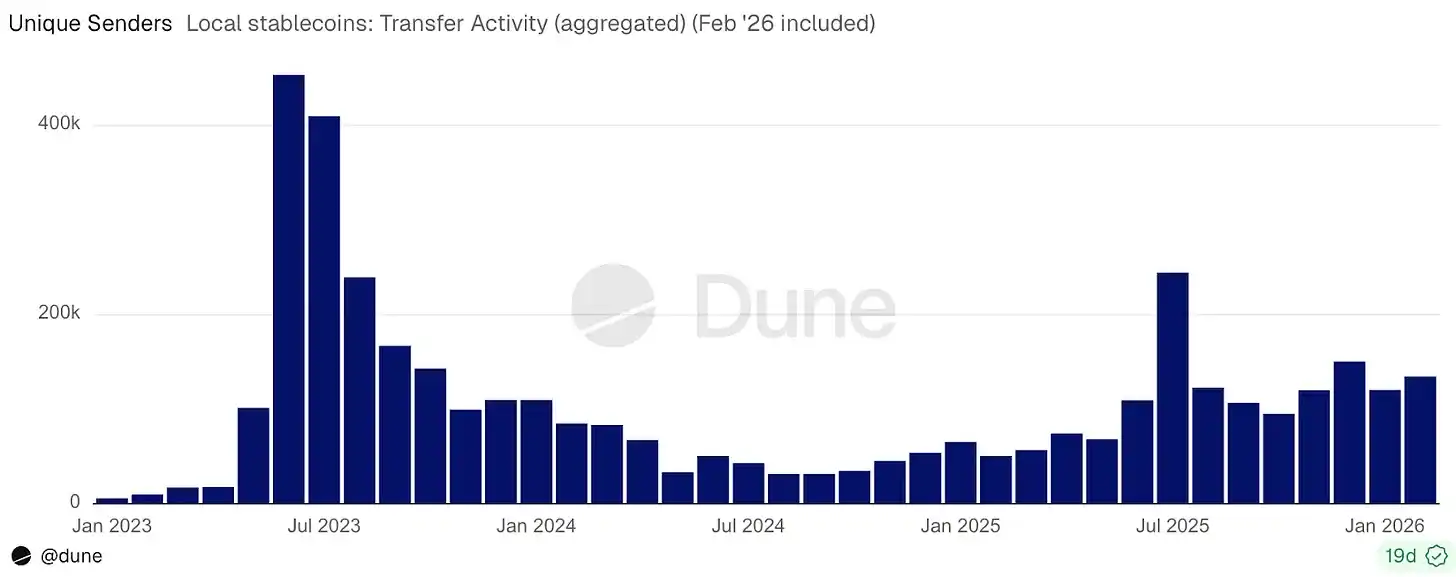

Mientras la oferta crecía, el número de direcciones con saldos de estos stablecoins creció en el mismo período de unas 42,000 a más de 1.2 millones.

El volumen mensual de transferencias aumentó de 600 millones a 10 mil millones de dólares, 16 veces más. El número mensual de direcciones emisoras creció 22 veces, de unas 6000 a 135,000.

La tasa de crecimiento de titulares y remitentes fue más rápida que la de la oferta, lo que indica que el mercado se expandió mediante una mayor participación.

Por lo tanto, la regulación no siempre es perjudicial para el mercado como lo fue para Euro Tether; aquí, de hecho, atrajo más emisores de stablecoins y usuarios.

¿Hacia dónde fluye el capital no denominado en dólares?

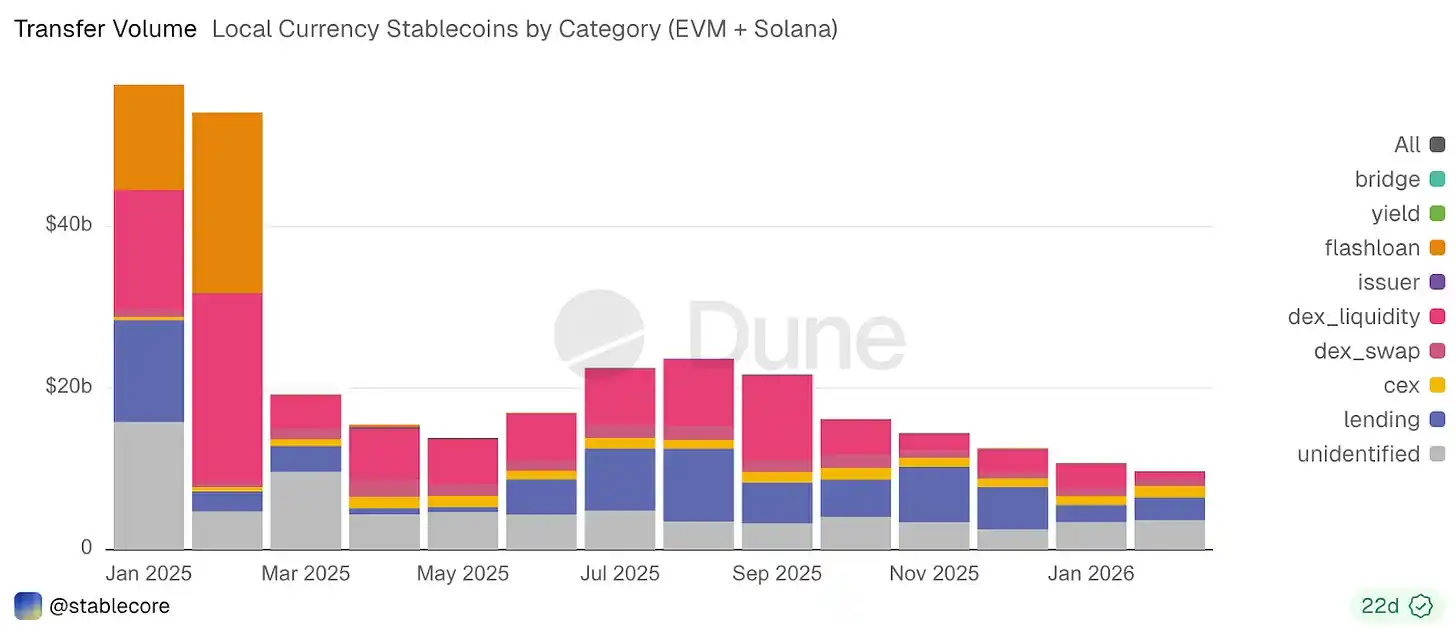

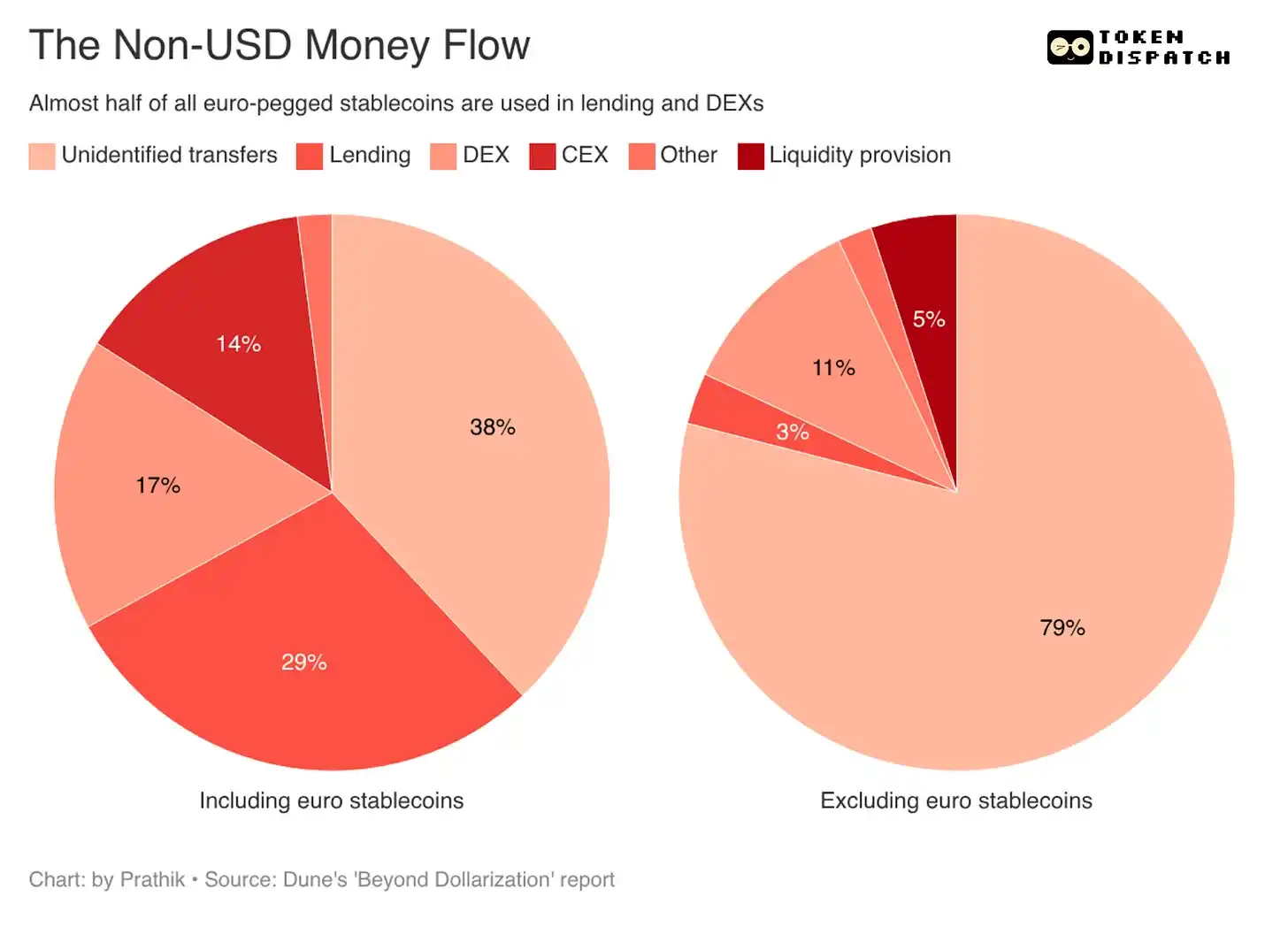

A principios de 2026, las transferencias no identificadas constituían el 38% de la actividad total de transferencias de stablecoins en monedas locales. Esto probablemente refleja actividades de pago y liquidación, incluyendo transferencias peer-to-peer (P2P) y de billeteras auto-custodiadas a proveedores de servicios de pago.

Le siguen los préstamos (lending), con un 29%; la actividad en DEXs con un 17%; y los flujos relacionados con exchanges centralizados (CEX) con un 14%.

Esta categorización muestra que los stablecoins no denominados en dólares se usan en la cadena principalmente para dos tipos de escenarios: primero, para pagos o como fondos que fluyen entre individuos o empresas; segundo, para operaciones básicas de DeFi, como préstamos y trading.

Pero hay una salvedad en los datos. Si separamos los stablecoins vinculados al euro de los datos, el mercado muestra una tendencia completamente diferente.

Los stablecoins en euros representan más del 90% del volumen de transferencias y se están utilizando como activos financieros per se. Los usuarios los depositan en mercados de préstamos, los usan en DEXs, los tratan más como efectivo en cadena que puede generar rendimiento, servir como garantía y recircularse en DeFi. Esto hace que los stablecoins en monedas locales parezcan más maduros.

EURC, junto con EURS, EURm y EUROe, ya han entrado en lugares generadores de yield (rendimiento) en DeFi como Aave, Morpho y Fluid.

Al eliminar los stablecoins en euros, las monedas digitales no denominadas en dólares restantes se utilizan principalmente para infraestructura de liquidación.

Casi el 80% de las transferencias de stablecoins no denominados en dólares y no en euros caen en la categoría de transferencias no identificadas. Esto probablemente cubre transferencias de fondos entre billeteras, liquidación de deudas empresariales, transferencias tipo remesas y flujos de pago que circulan a través de proveedores de servicios.

El dominio de las monedas vinculadas al euro entre los stablecoins no denominados en dólares indica que es más probable que la próxima fase de crecimiento se concentre en las operaciones básicas de DeFi. Fuera del euro, los stablecoins no denominados en dólares se expandirán primero como infraestructura para que los fondos nacionales fluyan en vías digitales, antes de poder ser utilizados para operaciones básicas de DeFi.

Este crecimiento es crucial porque provendrá de stablecoins utilizados para nóminas, gestión de tesorería, liquidación de comercios, remesas y divisas (FX).

Estas áreas están más reguladas que las operaciones básicas de DeFi, porque el capital operativo tolera mucha menos ambigüedad que los activos especulativos. Si se espera que un token opere en sistemas de pago nacionales, flujos de trabajo de fondos y entornos con estrictos requisitos de cumplimiento, necesitará reservas predecibles, procesos de canje claros y certeza legal. Por lo tanto, la regulación jugará un papel clave en la adopción de stablecoins no denominados en dólares.

Esto también explica por qué el crecimiento se concentra en regiones con sistemas financieros maduros. El informe señala que la actividad del Real brasileño (BRL) y el Yen japonés (JPY) se aceleró tras mejoras en sus marcos regulatorios locales; mientras que mercados sin regímenes regulatorios específicos, como Indonesia, se quedaron atrás.

También encontré la justificación económica para los stablecoins no denominados en dólares.

Los pagos transfronterizos aún conllevan altos costos de conversión; las remesas pierden una parte significativa en spreads de divisas e intermediarios. Más stablecoins en monedas locales pueden reducir la cantidad de valor que necesita desviarse a través del dólar antes de llegar a su destino. Esto puede reducir los costos de FX, eliminar fricciones de liquidación y permitir que empresas e individuos mantengan el valor en la moneda que ganan, gastan y ahorran.

Su potencial es mucho mayor que el de DeFi en sí mismo. Los stablecoins en euros ya han sentado un precedente sólido para integrar monedas digitales locales en el sistema financiero. Sin embargo, la mayor victoria sería reducir globalmente el costo y la velocidad del movimiento transfronterizo de fondos y disminuir la dependencia del dólar.

Los emisores que puedan hacer que las monedas locales sean más fáciles de enviar, liquidar e integrar en las infraestructuras de pago existentes se beneficiarán del enorme potencial de los stablecoins no denominados en dólares. Si pueden crear condiciones favorables para una mejor adopción, la integración con DeFi vendrá naturalmente.