Autor: David, Deep Tide TechFlow

¿Todavía te importa Ethereum?

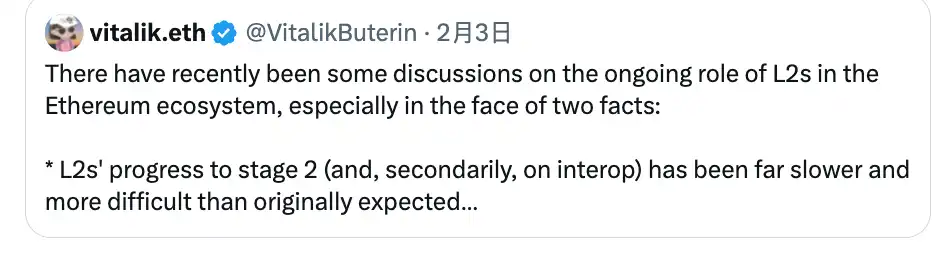

El 3 de febrero de este año, Vitalik publicó un mensaje en X.

Sin largas explicaciones, solo una frase: La visión original de L2 y su papel en Ethereum ya no son razonables. Necesitamos un nuevo camino.

En los últimos cinco años, todo el plan de escalabilidad de Ethereum se ha basado en L2. La red principal se encarga de la seguridad y la liquidación, mientras que el trabajo de la capa de ejecución se delega por completo a L2. Rollup, puentes, mensajería entre cadenas... toda esta arquitectura fue diseñada por el propio Vitalik.

Ahora el propio diseñador dice que este camino es incorrecto.

Menos de dos meses después, el 29 de marzo, en la EthCC de Cannes, Friederike Ernst, cofundadora de Gnosis, y Jordi Baylina, desarrollador de pruebas de conocimiento cero, subieron al escenario y presentaron algo llamado EEZ:

Nombre completo: Ethereum Economic Zone, Zona Económica de Ethereum.

Con financiación conjunta de la Ethereum Foundation y protocolos como Aave como miembros fundadores. Lo que EEZ quiere hacer se puede resumir en una frase: que todas las L2 dejen de ser islas aisladas y se conviertan en un continente conectado.

La dirección es, por supuesto, correcta.

Pero el problema es que este archipiélago se ha estado construyendo durante cinco años... Las islas alguna vez fueron prósperas, pero ahora definitivamente están vacías. ¿No es demasiado tarde para empezar a construir túneles ahora?

¿Intentar remediar el error?

Por el nombre EEZ, en realidad se puede ver lo que Ethereum quiere hacer.

La lógica de una zona económica especial la entiende todo el mundo: reglas unificadas dentro de la zona, libre circulación de capital, sin barreras. En el pasado, las más de veinte L2 de Ethereum eran como veinte pequeñas economías, cada una con su aduana, su moneda y sus trámites de paso. Transferir fondos de Arbitrum a Base requería encontrar un intermediario para cambiar divisas y cruzar un puente.

Lo que EEZ quiere hacer es eliminar aranceles, unificar la moneda, desmantelar las aduanas, para que las operaciones en cualquier cadena puedan interactuar directamente con los contratos de otra cadena, liquidando en la red principal de Ethereum, usando ETH de forma unificada para el Gas.

¿Suena familiar?

LayerZero, Wormhole contaron una historia similar. Conectar todas las cadenas, libre circulación de activos... todas estrategias antiguas.

La diferencia aquí es que esos protocolos de interoperabilidad son asíncronos. Por ejemplo, inicias una operación en la Cadena A, la Cadena B la ejecuta después de un rato, hay demora en el medio, riesgo de fallo, y el puente en sí mismo es el objetivo favorito de los hackers.

Este EEZ es síncrono, en una transacción los contratos en dos cadenas se ejecutan simultáneamente, o tienen éxito juntos, o se revierten juntos. El requisito técnico para lograr esto es probar los bloques de Ethereum en tiempo real.

Esto antes no se podía hacer. Para que dos cadenas operen de forma sincronizada, necesitan poder verificar mutuamente sus libros de contabilidad en tiempo real, pero Ethereum produce un nuevo bloque cada 12 segundos, y la velocidad de cálculo para verificar el bloque anterior siempre se quedaba atrás. Antes de terminar de verificar, ya llegaba el siguiente bloque.

Este año, esta velocidad se ha alcanzado técnicamente, la operación sincrónica por primera vez pasó de la teoría a la realidad de la ingeniería, y de ahí surgió la propuesta EEZ.

La dirección es correcta. Pero si miras Twitter, ¿quién está hablando de Ethereum ahora?

No es solo que Ethereum esté frío, es que toda la industria está en silencio. El año pasado todavía había el fervor de los meme coins, el resurgimiento de Solana, la moda de los AI Agents. Desde que comenzó el año hasta ahora, no ha surgido ninguna narrativa.

Ethereum simplemente está más frío: ETH cayó desde los 4800 dólares a finales de 2025 hasta poco más de 2000 ahora, una caída de más del 60%, y ni siquiera hay mucha ira en la comunidad, más bien un silencio de cansancio.

Del archipiélago a la era del tesoro

Pero si miras los datos on-chain, verás una imagen completamente diferente.

Según AMBCrypto, la oferta de stablecoins en la red principal de Ethereum todavía ronda los 1633 mil millones de dólares. En un mercado de activos del mundo real on-chain de 165 mil millones de dólares, Ethereum tiene el 58%. El ETF spot de Ethereum el año pasado tuvo una entrada neta de 9.9 mil millones de dólares. El TVL de DeFi sigue siendo el más alto de la industria, unos 53 mil millones.

La gente se fue, pero el dinero se quedó. Y no es dinero de minoristas, es dinero institucional.

Las acciones de la propia Ethereum Foundation apuntan en la misma dirección. A mediados del año pasado suspendió su plan de subvenciones públicas, reduciendo su velocidad de gasto a menos del 5% anual. Pero la semana pasada completó la mayor stake única de su historia: 22517 ETH, valorados en unos 46.2 millones de dólares, bloqueados en Beacon Chain.

Recortar el presupuesto mientras bloquea dinero en el tesoro, y al mismo tiempo financia un esquema de interoperabilidad que llega más tarde.

Todas estas acciones juntas apuntan a una conclusión: la era del archipiélago de Ethereum realmente ha terminado. Pero lo que la suplanta no es un continente bullicioso.

Es una cámara acorazada.

Tranquila, sólida, llena de activos institucionales. Poca gente vive allí, pero guarda la mayor cantidad de dinero de la industria.

El tesoro tampoco recauda impuestos, Ethereum no gana dinero

El modelo económico de Ethereum tiene un ciclo muy simple:

Los usuarios realizan transacciones en la red principal, las transacciones generan tarifas de Gas, una parte de esas tarifas en ETH se quema permanentemente. Cuantos más usuarios, más se quema, y la oferta de ETH sigue disminuyendo.

Cuando este mecanismo comenzó a funcionar en 2022, la comunidad le puso un nombre: dinero ultrasónico. Significaba que ETH no solo era resistente a la inflación, sino que estaba en deflación—más duro que Bitcoin.

Esta narrativa aguantó dos años. Luego L2 la desmontó.

Cuando una gran cantidad de transacciones se trasladaron a L2, los ingresos por Gas de la red principal se desplomaron. Según BitKE, los ingresos de la red principal de Ethereum cayeron aproximadamente un 75% en los últimos dos años. En una semana, las tarifas blob generadas por L2 al enviar datos a la red principal sumaron solo 3.18 ETH.

3.18 ETH, al precio de entonces, eran apenas unos 5000 dólares.

Una red que guarda 53 mil millones de dólares en TVL, y sus ingresos semanales por blob dan para una cena decente de Año Nuevo en Shanghái.

Si no se puede quemar, la oferta no se puede contener. En febrero de este año, la oferta de ETH se convirtió oficialmente en crecimiento neto, con una tasa de inflación anual de aproximadamente 0.74%. El "dinero ultrasónico" se convirtió en un eslogan de marketing caducado.

Este es el costo del roadmap de L2. Los usuarios y las transacciones se mudan a L2, L2 se queda con los ingresos por tarifas, la red principal solo se queda con el trabajo de liquidación. La liquidación es importante, pero no da dinero.

Pongamos un ejemplo: Ethereum creó una zona económica especial, trasladó todas las fábricas y tiendas allí, dentro de la zona hay bullicio. Pero los impuestos se los queda la zona especial, y los ingresos fiscales del gobierno central son cada vez menores. El esquema EEZ mencionado en el capítulo anterior, quiere reconectar la zona especial con el centro, pero lo que vuelve es liquidez, no impuestos.

El dinero institucional está bloqueado en la cámara acorazada, es seguro. Pero la propia cámara, el activo ETH, se está volviendo cada vez más difícil de promocionar porque no tiene ingresos.

Que el precio caiga de 4800 a 2000 no es solo una cuestión de sentimiento. Cuando la narrativa central de un activo pasa de "deflacionario" a "en realidad todavía inflacionario", el mercado le dará un nuevo precio.

La situación a la que se enfrenta Ethereum ahora es:

La infraestructura más fuerte de la industria, el capital institucional más grande de la industria, pero el modelo económico tiene fugas. EEZ repara la fragmentación, pero no repara esto.

¿Vale dinero una casa donde no vive nadie?

Volvamos a la pregunta inicial: ¿Todavía te importa Ethereum?

La respuesta honesta de la mayoría probablemente es que no mucho. ETH no sube, la narrativa está pasada de moda, es complicado de usar, mejor Solana.

Pero reformulemos la pregunta: ¿Te importan las tuberías de agua potable de tu barrio?

No, con que salga agua al abrir el grifo es suficiente. No investigas qué tecnología de purificación usa la planta de agua, no te importa de qué material están hechas las tuberías, y mucho menos publicas en redes sociales por la marca de las tuberías.

Ethereum se está convirtiendo en esa tubería.

53 mil millones de TVL, 1633 mil millones en stablecoins, el 58% de los activos del mundo real de la industria, entradas de casi diez mil millones anuales del ETF... estos números indican una cosa: la mayor parte de la liquidación on-chain de las finanzas加密全球es todavía se realiza en Ethereum.

No es porque a los usuarios les guste Ethereum, es porque las instituciones no encuentran una segunda tubería igual de gruesa.

Lo que hace ahora la zona económica especial EEZ, es esencialmente aumentar el diámetro de esta tubería—para que el capital institucional fluya más rápido entre L2, para reducir la fricción en la liquidación. Esto es útil, incluso necesario.

Pero las tuberías tienen una característica: nadie quiere pagar una prima por una tubería.

La empresa de agua potable es una de las infraestructuras más importantes de la ciudad, pero ¿has visto alguna vez que el ratio precio-beneficio de una empresa de agua sea más alto que el de una empresa de internet? El gigante de liquidación global DTCC procesa más de 2000 billones (trillions anglosajones) de dólares en transacciones al año, pero casi nadie habla de su precio de acción.

Si Ethereum realmente se encamina hacia la "tesorización", la "tuberización", se volverá extremadamente importante, y al mismo tiempo extremadamente aburrido. Tan importante que todo el dinero institucional pase por allí, tan aburrido que ningún minorista querrá holdear ETH esperando que suba.

Pero la mayoría de quienes holdean ETH hoy, todavía le dan precio según la lógica de "ciudad". Los usuarios crecerán, el ecosistema prosperará, L2 alimentará a la red principal, el precio de la moneda alcanzará nuevos máximos? Esta es la historia que la comunidad de Ethereum se ha contado a sí misma durante los últimos cinco años.

La realidad es que Ethereum se está convirtiendo en SWIFT, no en Nueva York.

SWIFT procesa 150 billones (trillions anglosajones) de dólares en pagos transfronterizos al año, el sistema financiero global no puede prescindir de él. Pero nadie especula con las acciones de SWIFT, porque la lógica de valoración de la infraestructura es la estabilidad.

ETH cayendo de 4800 a 2000, no es solo una cuestión de sentimiento, es el mercado reentendiendo qué es realmente este activo.

Si el futuro de Ethereum es una cámara acorazada, entonces la valoración razonable de ETH no debería depender del número de usuarios y la calidez del ecosistema, sino de cuánto valor puede capturar anualmente como capa de liquidación. Con el nivel actual de ingresos blob de 5000 dólares a la semana en la red principal, la respuesta no es muy alentadora.

La era del archipiélago ha terminado. Llegó EEZ, el dinero institucional sigue ahí. Pero para quienes tienen ETH en la mano, lo único que realmente necesitan tener claro es una cosa:

¿Estás comprando la casa de una ciudad, o el derecho de uso de una tubería?