Original | Odaily Planet Daily (@OdailyChina)

Autor | Ding Dang (@XiaMiPP)

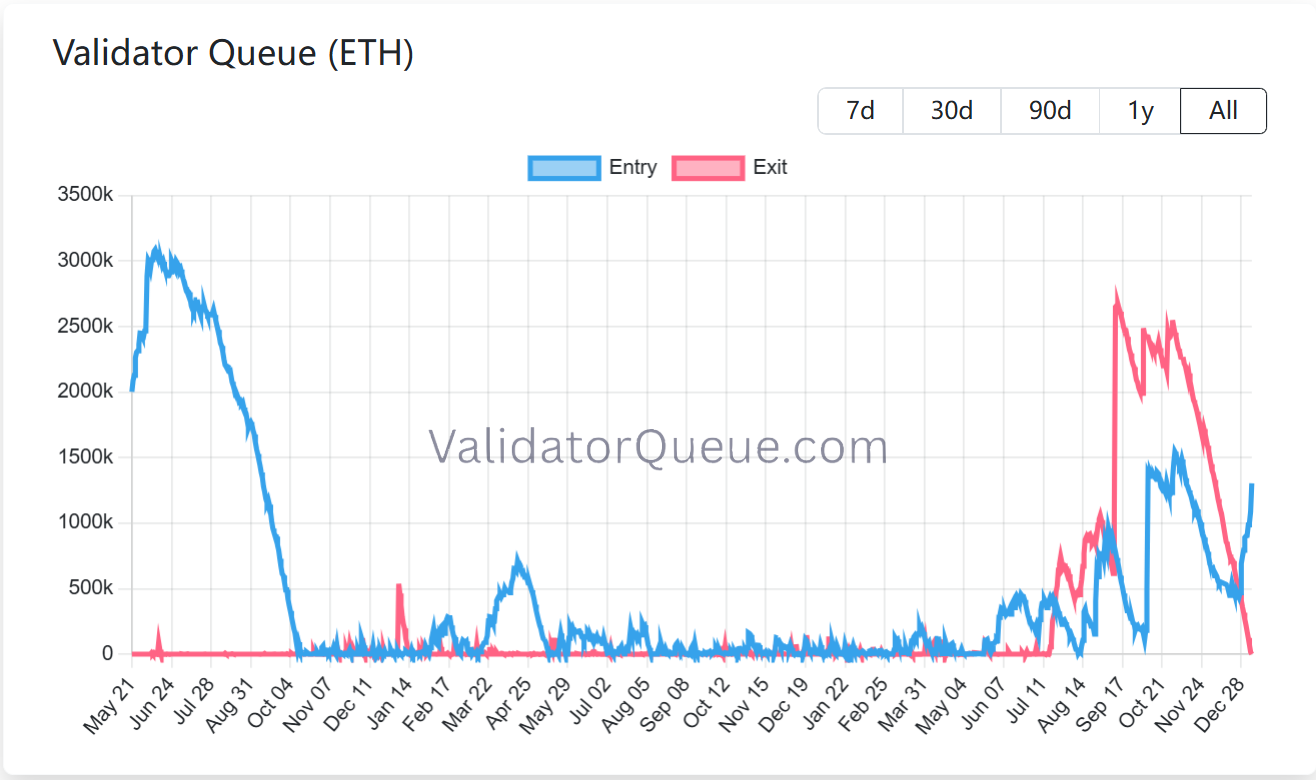

El 7 de enero, la cola de salida de staking bajo el mecanismo PoS de Ethereum se liquidó por completo. Al menos según los datos on-chain, la presión de salida que duró meses finalmente se ha digerido, y actualmente no se observan nuevas solicitudes de reembolso a gran escala.

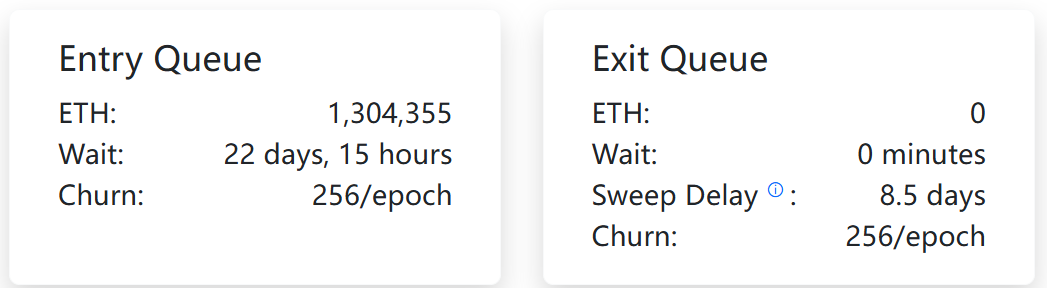

Al mismo tiempo, el tamaño de la cola de entrada de staking ha aumentado significativamente, con una cola actual de aproximadamente 1.304.400 ETH, y un tiempo de espera de unos 22 días y 15 horas, un estado que casi invierte por completo la situación de mediados de septiembre del año pasado.

En ese momento, el precio de ETH estaba en un máximo temporal de alrededor de $4700, con un sentimiento de mercado muy optimista, pero el lado del staking mostraba una actitud diferente: 2.66 millones de ETH optaron por salir del staking, y el tiempo de espera en la cola de salida superó los 40 días. En los siguientes tres meses y medio, el precio de ETH cayó aproximadamente un 34%, de $4700 a $3100.

Ahora, después de una corrección profunda del precio, la cola de salida finalmente se ha digerido por completo.

¿La cola de staking es un "indicador de sentimiento", pero no una señal de precio?

Generalmente, los cambios en la cola de validadores se consideran un importante indicador de sentimiento del mercado. La lógica subyacente es que, para garantizar la estabilidad del consenso, Ethereum PoS no permite que los nodos entren y salgan libremente, sino que regula el ritmo del comportamiento de staking y salida mediante un mecanismo de control de flujo.

Por lo tanto, cuando el precio de ETH está en una fase alta, la demanda de salida tiende a acumularse, y algunos stakers pueden optar por realizar ganancias, aunque la presión de venta potencial no se libera instantáneamente, sino que se "extiende" en la cadena a través de la cola de salida; y cuando la demanda de salida se agota gradualmente, o incluso se digiere por completo, puede significar que una presión de venta estructural está llegando a su fin.

Desde esta perspectiva, la liquidación de la cola de salida actual, junto con el aumento simultáneo de la cola de entrada, ciertamente constituye un cambio digno de atención. Sin embargo, creo que, aunque superficialmente esta cambio forma una resonancia positiva, su "influencia" en el precio de mercado no es equivalente a la fase de "alta salida, baja entrada" de septiembre. Porque los ETH que entran en la cola de staking no equivalen a "nuevos fondos que están comprando ETH activamente en este momento". Una parte considerable de las fichas que entran en staking probablemente ya acumularon posiciones en una etapa anterior, y simplemente eligieron reconfigurarlas en el momento actual. Por lo tanto, el aumento de la cola de staking refleja más un cambio en la preferencia de los fondos por los rendimientos a largo plazo, la seguridad de la red y la estabilidad de los retornos de staking, y no una mejora significativa en la demanda de precio inmediata. Esto también significa que la mejora actual en la estructura de la cola se inclina más hacia una reparación de expectativas, y no impulsa el precio a corto plazo con la misma intensidad.

Aun así, el crecimiento significativo de la cola de entrada de staking sigue mereciendo atención. Su principal impulsor es la empresa de tesorería DAT más grande de Ethereum, BitMine. Los datos de CryptoQuant muestran que BitMine ha stakeado aproximadamente 771,000 ETH en las últimas dos semanas, lo que representa el 18.6% de sus tenencias de aproximadamente 4.14 millones de ETH.

Esto significa que este cambio de tendencia en el staking está impulsado por la acción de configuración de activos de una única gran institución, y no es el resultado de una mejora simultánea en la preferencia de riesgo del mercado en general. Por lo tanto, no puede interpretarse simplemente como un "regreso completo del sentimiento alcista". Sin embargo, en un mercado emergente y con distribución de liquidez desigual como el de la criptoindustria, las acciones de las grandes instituciones a menudo pueden, y es más probable que lo hagan, proporcionar cierto nivel de base emocional y reparación de expectativas en el mercado a corto plazo.

Si esta tendencia puede sostenerse y extenderse a participantes más amplios, aún está por verse. Pero desde la perspectiva de los datos fundamentales on-chain, múltiples indicadores centrales de Ethereum están mostrando signos de mejora marginal simultáneamente.

De "cambios en el staking" a una "mejora sinérgica fundamental"

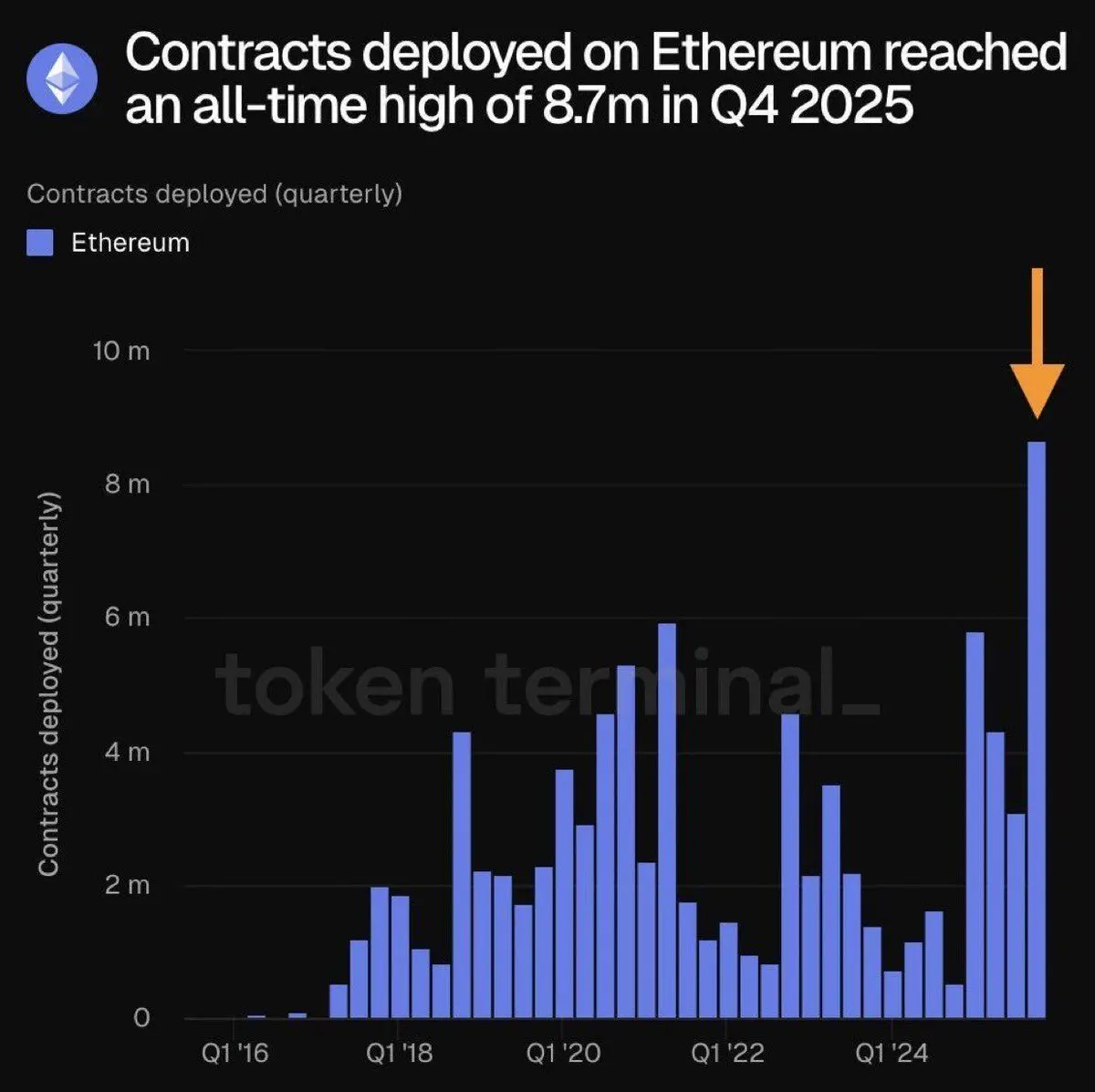

Primero, en la dimensión de desarrollo, la actividad de desarrollo de Ethereum está alcanzando máximos históricos. Los datos muestran que en el cuarto trimestre de 2025, Ethereum desplegó aproximadamente 8.7 millones de contratos inteligentes, estableciendo un nuevo récord histórico para un solo trimestre. Este cambio se acerca más a un desarrollo continuo de productos e infraestructura, que a un comportamiento especulativo a corto plazo. Más despliegues de contratos significan que más DApps, RWA, stablecoins e infraestructura se están implementando, y el papel de Ethereum como capa de ejecución y liquidación central sigue fortaleciéndose.

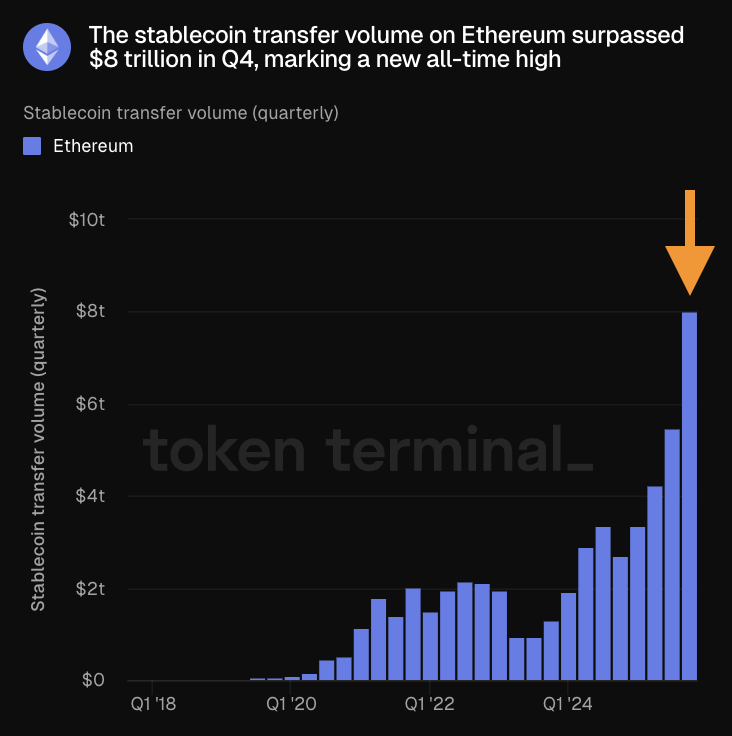

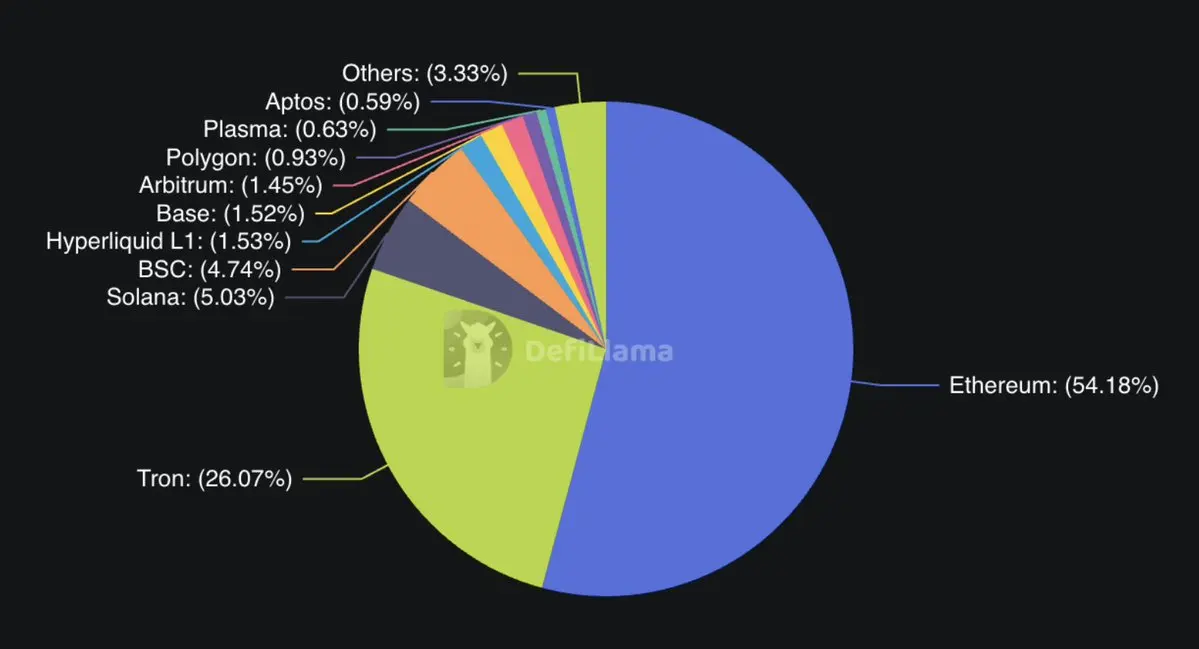

En el campo de las stablecoins, el volumen de transacciones on-chain de stablecoins en Ethereum en el cuarto trimestre superó los 8 billones de dólares, también un récord histórico. Desde la perspectiva de la estructura de emisión, la ventaja de Ethereum en el ecosistema de stablecoins sigue siendo significativa. Los datos muestran que la participación de Ethereum en la emisión de stablecoins on-chain es tan alta como 54.18%, muy por encima de otras redes blockchain principales como TRON (26.07%), Solana (5.03%), BSC (4.74%).

Al mismo tiempo, las tarifas de Gas de Ethereum alcanzaron su mínimo récord desde el lanzamiento de la mainnet, y continúan batiendo récords. En algunos períodos, las tarifas de Gas incluso cayeron por debajo de 0.03 Gwei. Considerando que Ethereum continuará avanzando en la expansión de bloques este año, esta tendencia tiene espacio para continuar a medio plazo. Un costo de transacción más bajo reduce directamente el umbral para la actividad on-chain y también proporciona una base real para la expansión continua de la capa de aplicación.

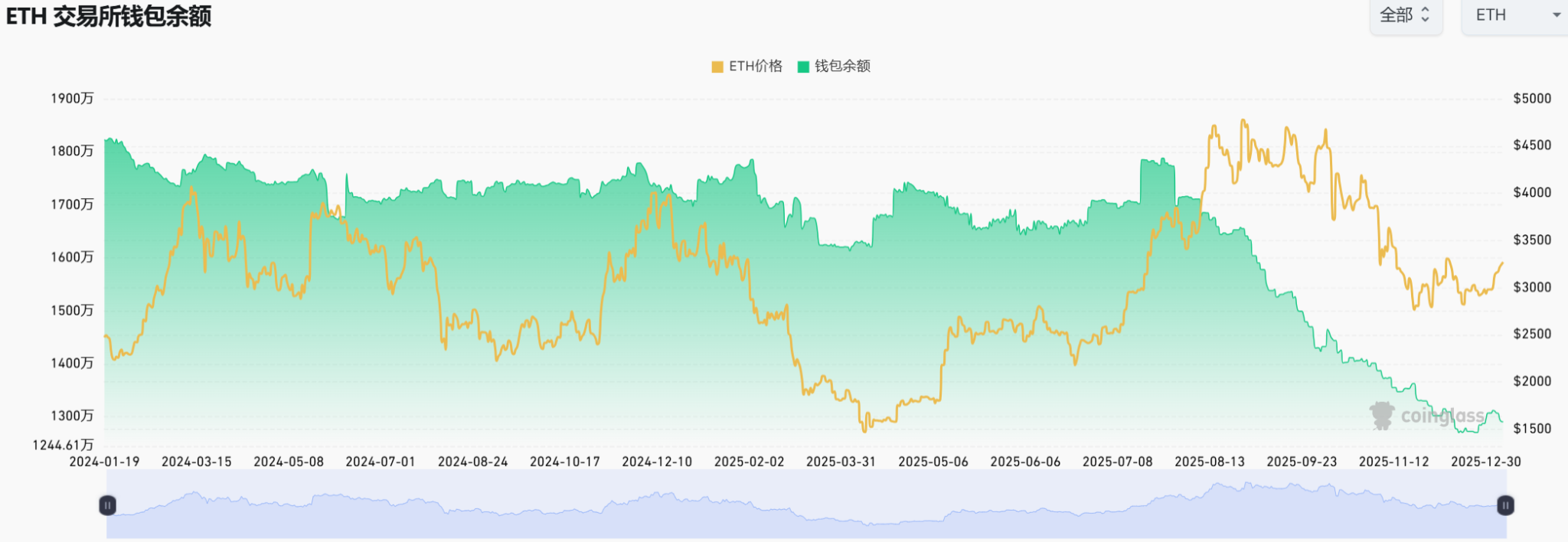

Desde el indicador de saldos en exchanges, la presión de venta potencial de Ethereum también se encuentra en niveles bajos. A mediados de diciembre, la oferta de Ethereum en exchanges cayó a 12.7 millones, el nivel más bajo desde 2016. Especialmente desde agosto de 2025, este indicador mostró una caída significativa de más del 25%. Aunque recientemente los saldos en exchanges han aumentado ligeramente, el incremento es de solo unos 200,000 ETH, y el整体 (general) todavía se encuentra en un rango históricamente bajo, lo que muestra que la意愿 de venta de los traders no es fuerte.

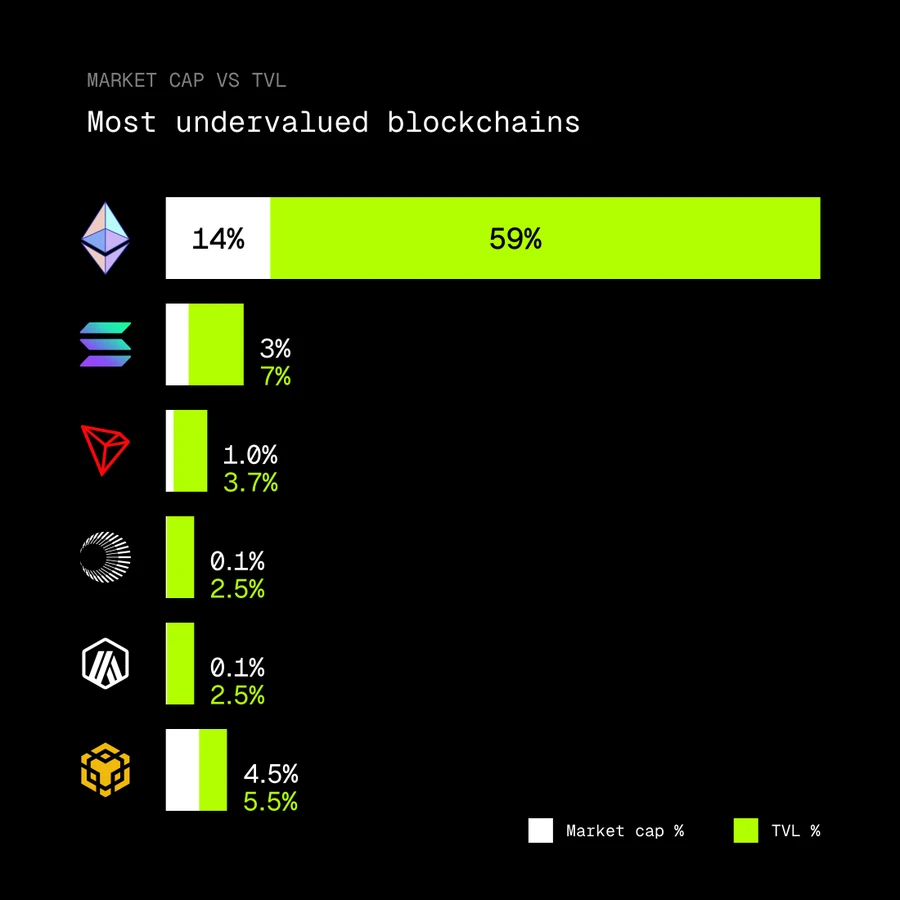

Además, el KOL de cripto rip.eth señaló recientemente en la plataforma X que, juzgando por la brecha entre el Valor Total Bloqueado (TVL) y la capitalización de mercado, Ethereum podría ser la red blockchain más infravalorada en la actualidad. Los datos muestran que Ethereum alberga el 59% del TVL del mercado de cripto, pero la participación de mercado de su token ETH es solo del 14%. En contraste, la relación capitalización de mercado / TVL de Solana es 3% / 7%, Tron 1% / 3.7%, BNB Chain 4.5% / 5.5%. Esto refleja en cierta medida que todavía existe una clara discrepancia entre la valoración de ETH y la escala de actividad económica que soporta.

Conclusión

En resumen, los cambios en la cola de staking quizás no sean la "variable única" que determine la tendencia de los precios, pero cuando mejoran simultáneamente con indicadores como la actividad de los desarrolladores, el volumen de uso de stablecoins, el costo de las transacciones y los saldos en exchanges, lo que se presenta no es una señal aislada, sino una imagen fundamental más completa.

Para Ethereum, esto quizás no sea una reversión rápida impulsada por el sentimiento, sino un proceso en el que el sistema está recuperando gradualmente su estabilidad estructural después de completar una profunda corrección.