Autor: Adhi Rajaprabhakaran

Compilado por: Jiahuan, ChainCatcher

La noche del 12 de febrero, en una bolsa que normalmente reacciona con indiferencia a los eventos deportivos, tres partidos de la NBA encendieron repentinamente el tablero de operaciones: Dallas Mavericks contra Los Angeles Lakers, Milwaukee Bucks contra Oklahoma City Thunder, y Portland Trail Blazers contra Utah Jazz. Durante estos tres partidos, generaron un volumen de contratos que superó los 13 millones. ForecastEx es un mercado de predicción operado por Interactive Brokers y regulado por la Comisión de Comercio de Futuros de Materias Primas de EE.UU. (CFTC). Es una bolsa real con licencia formal, pero antes de esa noche, nunca había tenido un volumen significativo de operaciones de la NBA.

No creo que ForecastEx haya logrado de la noche a la mañana un milagro en la adquisición de clientes. No mejoró su producto, no inició una campaña de marketing, ni profundizó su libro de órdenes con más liquidez. Lo que sucedió fue bastante simple: Robinhood dirigió su enorme flujo de órdenes hacia otra bolsa, específicamente para esa noche con tres partidos de la NBA.

Actualmente, Robinhood es el distribuidor minorista dominante de contratos de mercados de predicción. Cuando un usuario abre la aplicación de Robinhood, hace clic en un partido de la NBA y realiza una apuesta, esa operación es asignada para su ejecución a una bolsa regulada por la CFTC. En la mayor parte de la historia del mercado de predicciones de Robinhood, esa bolsa ha sido Kalshi. Pero los usuarios no lo saben, y tampoco les importa. Independientemente de qué bolsa esté en el backend, la interfaz es exactamente la misma: la misma aplicación, los mismos botones, las mismas probabilidades. La bolsa se convierte en una infraestructura invisible.

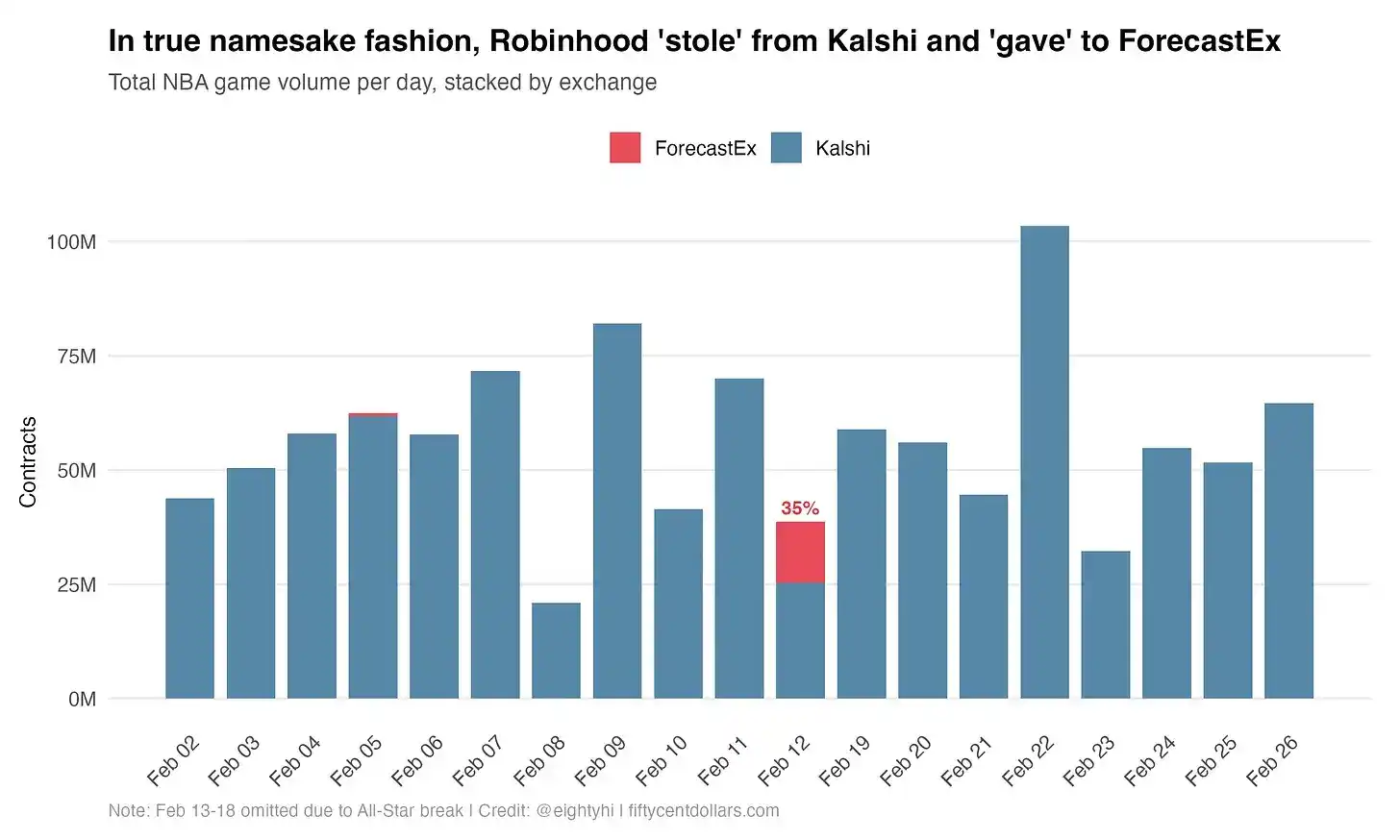

Una migración instantánea del 35% del volumen

Cada barra representa el volumen de operaciones de un día de partidos de la NBA, apilado por bolsa. El azul representa Kalshi, el rojo representa ForecastEx. Excepto el 12 de febrero, todos los días son completamente azules, y en este día, el 35% del volumen apareció repentinamente en ForecastEx. Luego todo volvió a estar completamente azul, como si nada hubiera pasado.

La parte roja del 12 de febrero son esos tres partidos: Mavericks vs Lakers, Bucks vs Thunder, Trail Blazers vs Jazz. En total, generaron 13.4 millones de contratos en ForecastEx. Independientemente de qué bolsa procese la operación, la experiencia del usuario de Robinhood es idéntica: la misma aplicación, los mismos botones, las mismas probabilidades. Los usuarios no notan la diferencia. Porque para ellos, realmente no hay ninguna.

Es por eso que la cifra del 35% es tan importante, ya que es un indicador relativamente puro de la participación de mercado de Robinhood en el volumen de operaciones de apuestas de ganador-perdedor de la NBA entre estas dos bolsas. ForecastEx básicamente no tiene usuarios deportivos acumulados orgánicamente, por lo que es razonable suponer que cada contrato en ForecastEx esa noche provenía de las órdenes de Robinhood.

Y, dado que la interfaz de Robinhood es la misma en cualquier caso, estos usuarios apostaron exactamente con la misma frecuencia que lo harían en Kalshi. Es razonable inferir que aproximadamente un tercio del volumen de operaciones de apuestas de ganador-perdedor de la NBA de Kalshi en febrero provenía de Robinhood.

Robinhood controla hacia dónde va el volumen, y puede activar este interruptor de la noche a la mañana.

Una historia similar en el ámbito meteorológico

El redireccionamiento de órdenes de la NBA fue breve y dramático, constituyendo un experimento natural extremadamente claro y convincente para analizar. Pero, el auge del mercado meteorológico en ForecastEx cuenta una historia similar a una escala diferente.

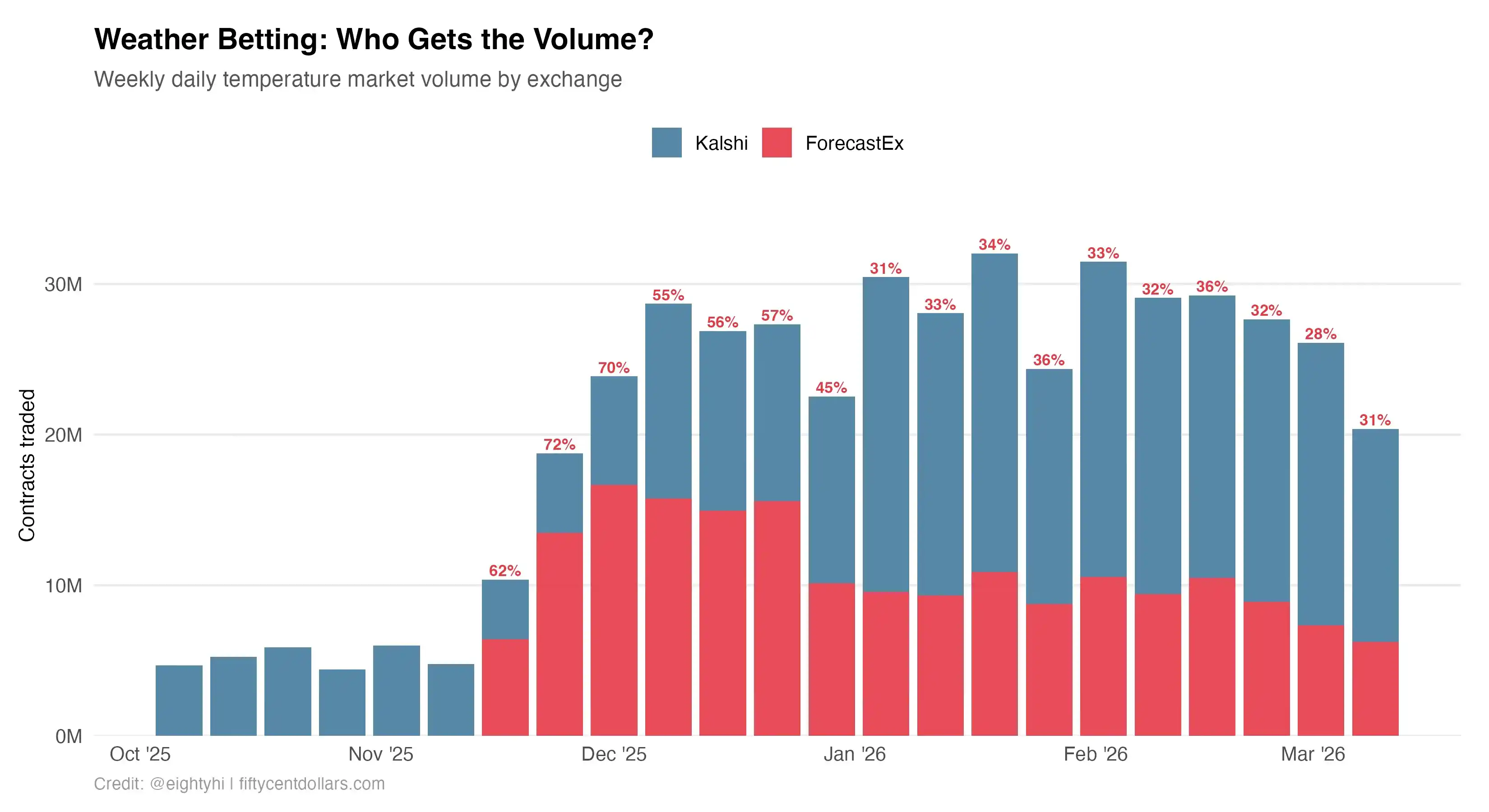

Tanto ForecastEx como Kalshi ofrecen contratos de temperatura máxima diaria: opciones binarias sobre si la temperatura máxima de una ciudad superará un umbral determinado ese día. Estos dos mercados son el mismo producto, que incluye las mismas ciudades y las mismas fechas. La única diferencia real es la bolsa que empareja las operaciones.

Antes del 18 de noviembre de 2025, la actividad de operaciones meteorológicas de ForecastEx era cero. Luego, el volumen estalló de la noche a la mañana, sin un período de transición de crecimiento orgánico, sin una curva de adopción gradual. Este patrón de función escalonada es completamente consistente con las características de la NBA. Para medir la superposición, emparejé mercados con el mismo par "ciudad-fecha" en ForecastEx y Kalshi, excluyendo las ciudades que solo existían en una bolsa. Esto arrojó 454 datos coincidentes de "ciudad-fecha".

Dicho sea de paso, este gráfico proporciona un caso interesante de cómo la competencia entre plataformas es un beneficio neto para el volumen de operaciones de toda la industria. Robinhood abrió la compuerta del mercado meteorológico, aumentando en general la actividad en ambas bolsas, probablemente debido al arbitraje entre bolsas. Los creadores de mercado que participan en este tipo de actividades distribuyen efectivamente la liquidez en todo el ecosistema.

Las primeras cinco semanas fueron solo Kalshi, esta es la línea de base. Luego apareció ForecastEx e inmediatamente capturó el 60% del volumen diario combinado del mercado de temperaturas. Alcanzó un pico del 72% a finales de noviembre y desde entonces se ha mantenido en general entre el 53% y el 67%.

El detalle crucial es este: cuando apareció ForecastEx, el volumen de operaciones meteorológicas de Kalshi no colapsó. Las barras azules se mantuvieron más o menos estables. Por lo tanto, mi interpretación es que el volumen de ForecastEx se superpuso al flujo existente de Kalshi. Lo más probable es que esta fuera la primera vez que Robinhood abría el mercado meteorológico y, desde el principio, envió su tráfico a ForecastEx, sin que sus usuarios ni siquiera lo sabían.

Esta distinción es importante. En el caso de la NBA de enero, Robinhood desvió brevemente el volumen que originalmente iba a Kalshi. En el mercado meteorológico, Robinhood pareció agregar ForecastEx como un destino paralelo, manteniendo intacto el flujo original de Kalshi. Ambos casos demuestran el mismo punto estructural: Robinhood decide hacia dónde va el volumen. Las bolsas solo pueden recibir pasivamente las órdenes que Robinhood elige enviar.

La amplificación absoluta de la innovación de productos por los canales de distribución

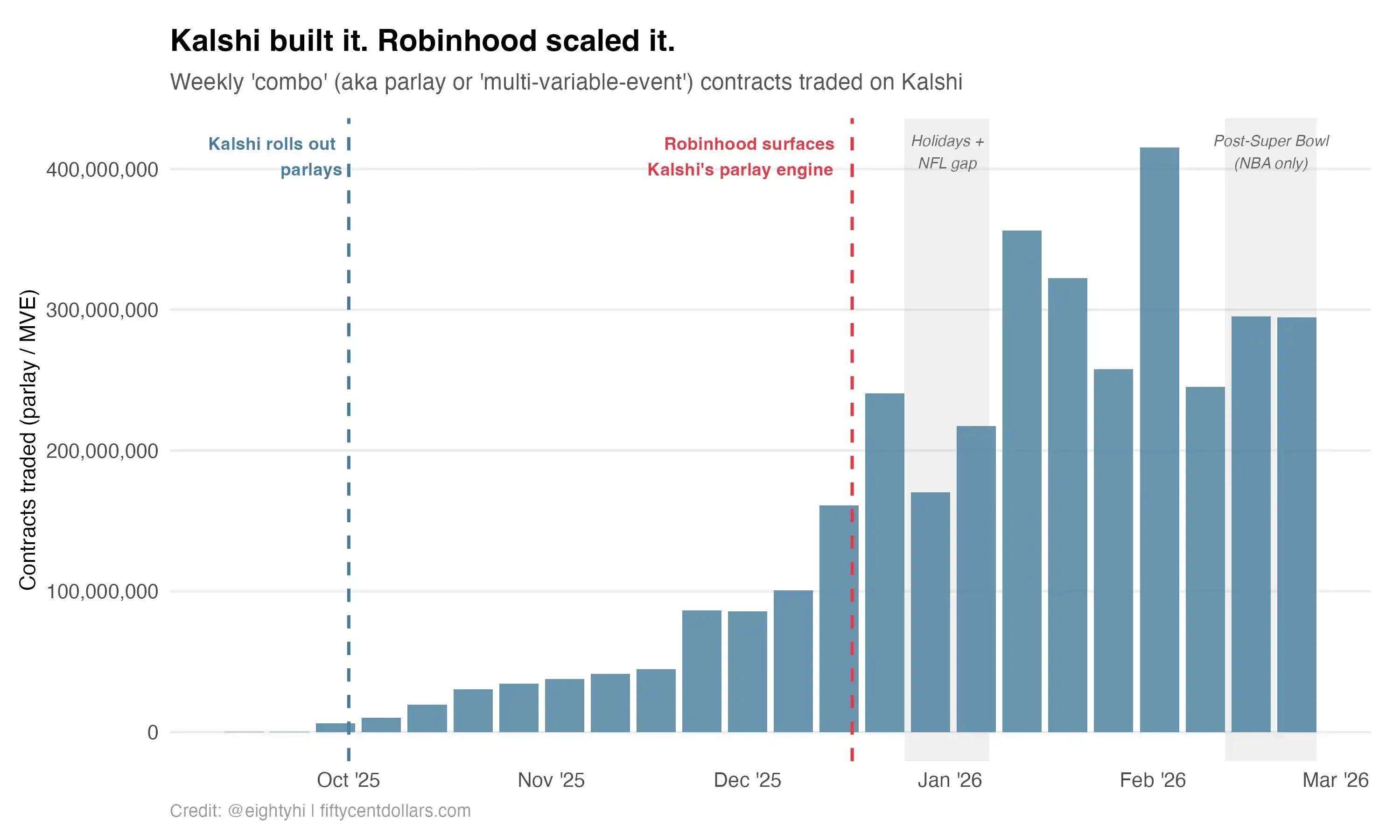

Los datos de la NBA y el clima indican que Robinhood puede dirigir el tráfico. Y las apuestas combinadas o parlays (se refiere a vincular dos o más apuestas independientes para formar una sola apuesta. El jugador solo gana el premio si todos los resultados vinculados se predicen correctamente; si falla uno, pierde toda la apuesta. Debido a la mayor dificultad, las probabilidades y los rendimientos suelen ser muy altos.) indican que puede ampliar la escala de una demanda que ya está creciendo.

Kalshi lanzó contratos de eventos multivariados (即"combinados" o "parlays") en septiembre de 2025, coincidiendo con la apertura de la temporada de la NFL. El producto immediately gained traction: el volumen semanal pasó de casi cero en septiembre a unos 45 millones de contratos por semana a principios de diciembre. Este crecimiento fue autosuficiente, y apuntaba directamente a la plataforma de Kalshi. Kalshi construyó el producto, presentó la certificación de la CFTC e inyectó liquidez inicial. El mercado respondió positivamente.

Luego, Robinhood intervino.

El 17 de diciembre, Robinhood anunció que lanzaría parlays preestablecidos y apuestas de props de jugadores en su aplicación. En cuestión de semanas, el volumen semanal explotó, pasando del rango de 45 a 60 millones a casi 100 millones, y luego alcanzando los 300 millones semanales a finales de enero. El área sombreada a la derecha marca el período posterior al Super Bowl, cuando los parlays de la NFL desaparecieron y la NBA sostuvo el producto por sí sola. Incluso sin fútbol americano, el volumen se mantuvo entre 260 y 290 millones por semana.

Kalshi asumió el arduo trabajo de crear una nueva categoría de producto. El canal de distribución de Robinhood lo llevó a una escala completamente diferente. Ambas contribuciones son reales. La pregunta es, cuál tiene el mayor apalancamiento estructural.

No es solo Kalshi

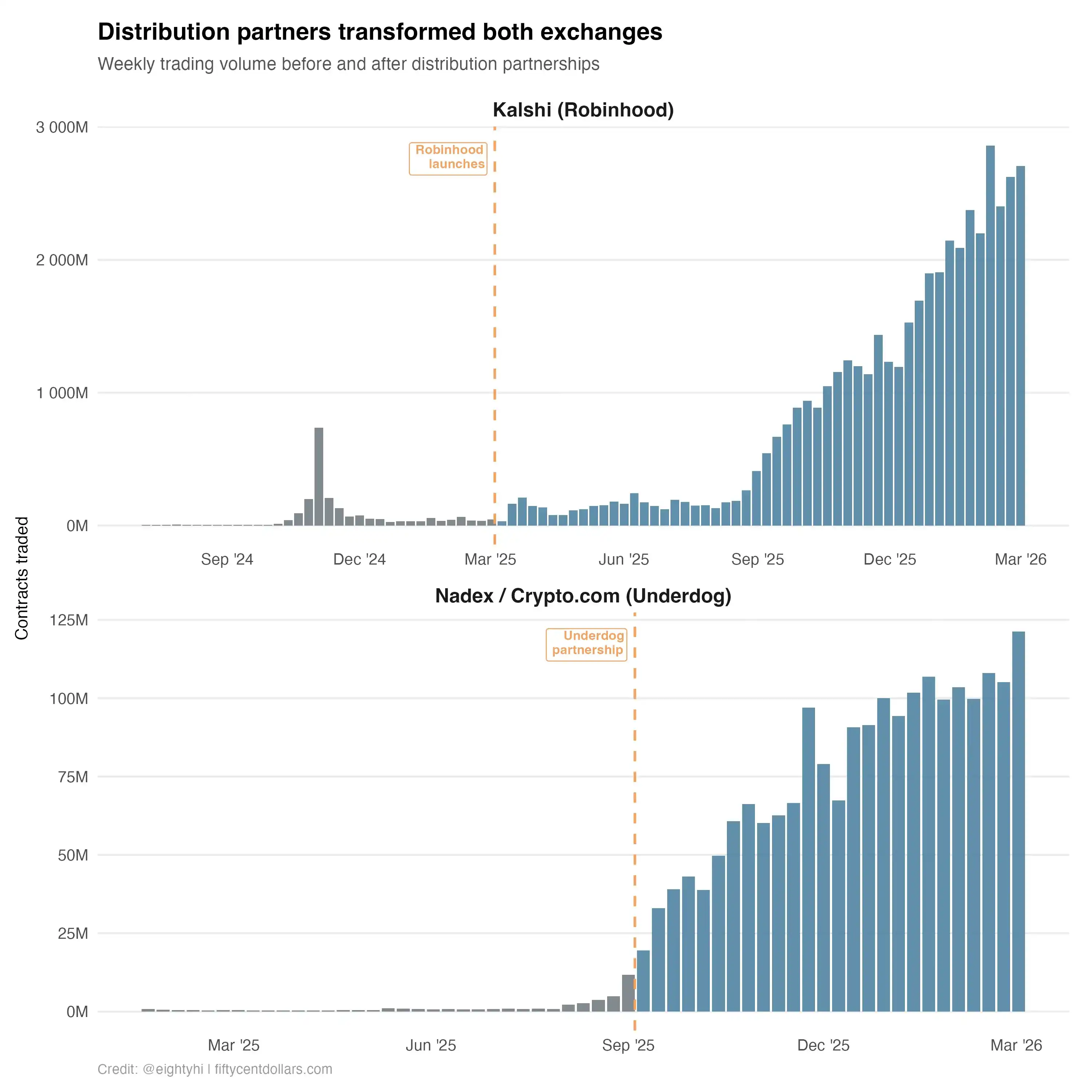

Kalshi ha experimentado un crecimiento enorme en el último año, pasando de unos 7 millones de contratos diarios a finales de 2024 a más de 100 millones a finales de 2025. No todo se debe a Robinhood. Kalshi ha generado una demanda directa real: nuevas categorías de productos, una base de usuarios nativos en expansión, operadores de API y participación institucional. Hace un año, se creía ampliamente que Robinhood representaba la gran mayoría del volumen de operaciones de Kalshi. Hoy, los datos de la NBA sugieren que Robinhood representa aproximadamente el 35% del volumen de apuestas de ganador-perdedor. Esta ejecución empresarial de des-riesgo es verdaderamente admirable.

Pero Kalshi no es la única bolsa que ha construido su historia de crecimiento sobre canales de distribución.

Nadex, que opera como Crypto.com Derivatives, una bolsa regulada por la CFTC, cuenta una historia sorprendentemente similar. Antes de que Underdog se integrara con Crypto.com en septiembre de 2025, el volumen de operaciones de Nadex era mediocre. Cuando Underdog intervino y comenzó a canalizar las apuestas deportivas de sus usuarios hacia esta bolsa, el volumen semanal explotó por órdenes de magnitud. El mismo patrón, nombres diferentes. Underdog es para Nadex lo que Robinhood es para Kalshi: la capa de distribución que convierte una bolsa tranquila en un centro ocupado.

Lo más sorprendente es: ambos gigantes distribuidores ahora han tomado medidas para poseer completamente sus propias bolsas. Robinhood adquirió su propia bolsa regulada por la CFTC, y Underdog hizo lo mismo la semana pasada. Dos empresas, en trayectorias paralelas, llegaron independientemente a la misma conclusión.

Esto no es una coincidencia. Es la teoría de juegos. Si eres un distribuidor que dirige millones de operaciones a una bolsa de terceros, para una infraestructura que tus usuarios no pueden distinguir de una API white-label, terminas compartiendo ingresos por cada contrato. También entregas datos, volumen de operaciones y registros regulatorios a un competidor potencial, elementos que hacen que su bolsa sea valiosa. Cuando eres lo suficientemente grande, el movimiento racional es internalizar esa infraestructura. La bolsa pasa de ser el centro de beneficios de otro a ser tu centro de costos.

Los datos del clima y la NBA explican por qué es tan difícil para una bolsa defenderse de esta dinámica. Incluso con solo el 35% del volumen, Robinhood puede agregar una bolsa paralela para el mercado meteorológico en una noche e inmediatamente enviar la mayor parte del nuevo tráfico hacia ella. Puede dirigir tres partidos de la NBA hacia otra bolsa un martes, y esos partidos generarán el mismo volumen que en cualquier otro lugar. Los usuarios no se dan cuenta. Ellos no eligen la bolsa. Ellos eligen Robinhood, o Underdog.

Me equivoqué

El año pasado, cuando surgieron rumores de que Robinhood estaba considerando adquirir su propia bolsa regulada por la CFTC, dije públicamente que esto no podía suceder.

Estaba tan segura de mi error por dos razones.

Primero, por mi experiencia en Kalshi, conocía de primera mano lo extremadamente difícil que es establecer y operar una bolsa de derivados regulada: infraestructura de cumplimiento, sistemas de monitoreo, informes de la CFTC, etc. Robinhood ganaba ingresos masivos del mercado de predicciones, haciendo quizás el 1% del trabajo. La bolsa hizo el trabajo pesado, y Robinhood se llevó las tarifas de distribución, ¡la asociación perfecta en fintech en años! ¿Por qué arruinar algo tan bueno?

Segundo, apliqué el pensamiento convencional de la estructura del mercado de derivados de los últimos cincuenta años. Los corredores no adquieren bolsas. En el mundo que conocía, el sentido completo de una bolsa era que era una tubería de operaciones irremplazable. CME Group es una empresa de 90 mil millones de dólares con márgenes de beneficio neto superados solo por Visa y Mastercard porque la "profundidad de liquidez" es su foso inexpugnable.

Un operador institucional que necesita mover una posición de 50 millones de dólares en crudo Brent se preocupa enormemente por la profundidad del libro de órdenes, el deslizamiento del precio y la concentración de contrapartes. Esa profundidad es extremadamente difícil de construir y casi imposible de replicar, especialmente en mercados de derivados donde los contratos no son fungibles entre bolsas. En ese mundo, las bolsas ganaron su posición estructural por derecho propio. Los corredores eran productos básicos fungibles.

Los mercados de predicción le dieron la vuelta a esto. En Robinhood, la apuesta deportiva promedio es solo un usuario normal haciendo clic en un botón para apostar 10 dólares por los Lakers. Ese usuario no se preocupa por la profundidad del libro de órdenes. Diablos, ni siquiera saben qué es un libro de órdenes. Cuando el tamaño de las operaciones es minúsculo y los usuarios no son sofisticados, la profundidad de liquidez deja de ser un foso. Robinhood cambió la tubería subyacente un martes por la noche, y la misma cantidad de operaciones salió por el otro extremo.

Cuando el tamaño de las operaciones es minúsculo y los usuarios no son sofisticados, la profundidad de liquidez deja de ser un foso.

Me equivoqué porque todavía estaba navegando con mapas antiguos. El apalancamiento estructural de los mercados de predicción no está donde la historia de los derivados de los últimos cincuenta años decía que estaría. Está firmemente en manos de quien finalmente posee al usuario.

De hecho, ya he escrito un artículo, francamente bastante crítico, sobre cómo ForecastEx arruinó los eventos deportivos. Esto pudo haber resonado... También hubo una cantidad minúscula de actividad en ForecastEx el 5 de febrero que no puedo explicar. Podría ser una prueba temprana de Robinhood. También es posible que Robinhood esté distribuyendo el tráfico entre múltiples bolsas, pero los analistas externos no tienen forma de saberlo. Creo que este ejemplo es discutible, porque el sistema RFQ (solicitud de cotización) de Kalshi y su gran grupo de creadores de mercado son realmente difíciles de replicar aquí. Hay una zanja tecnológica extremadamente profunda. Además, la cuestión de "cuán importante es realmente la liquidez en los mercados de predicción" sigue sin respuesta. Me pregunto: bajo la lógica de la teoría de juegos, ¿nos dirigimos hacia un final de competencia homogeneizada donde todas las bolsas se copian entre sí, luchando por lanzar cada mercado disponible?

Preguntas relacionadas

Q¿Qué evento inusual ocurrió en ForecastEx el 12 de febrero, y qué reveló sobre el control de Robinhood?![]()

AEl 12 de febrero, tres partidos de la NBA generaron más de 13 millones de contratos en ForecastEx, un intercambio que previamente no tenía volumen significativo en la NBA. Esto reveló que Robinhood redirigió su flujo masivo de órdenes a ForecastEx para esas tres partidos específicos, demostrando que controla dónde se envía el volumen de operaciones y puede cambiarlo de la noche a la mañana sin que los usuarios lo noten.

QSegún el artículo, ¿qué porcentaje del volumen de operaciones de la NBA en Kalshi proviene de Robinhood, y cómo se determinó esto?![]()

AAproximadamente el 35% del volumen de operaciones de la NBA en Kalshi proviene de Robinhood. Esto se determinó analizando el evento del 12 de febrero, donde el 35% del volumen total de ese día se trasladó abruptamente a ForecastEx, y asumiendo que todo ese volumen en ForecastEx provenía de Robinhood, ya que el intercambio no tenía una base de usuarios orgánica para la NBA.

Q¿Qué patrón similar se observó en los mercados de clima, y qué indica sobre la estrategia de Robinhood?![]()

AEn los mercados de clima, ForecastEx pasó de cero actividad a capturar inmediatamente entre el 53% y el 67% del volumen diario combinado después del 18 de noviembre de 2025. Esto indica que Robinhood agregó ForecastEx como un destino paralelo para su flujo de órdenes desde el principio, sin afectar el volumen existente en Kalshi, mostrando que decide activamente hacia dónde enviar el tráfico.

Q¿Cómo demostró el lanzamiento de 'parleys' (apuestas combinadas) el poder de amplificación de Robinhood?![]()

AKalshi lanzó los 'parleys' en septiembre de 2025, y el volumen creció orgánicamente a alrededor de 45 millones de contratos semanales para diciembre. Después de que Robinhood los integró en su aplicación el 17 de diciembre, el volumen explotó, llegando a casi 300 millones de contratos semanales en enero. Esto demostró que el canal de distribución de Robinhood puede amplificar masivamente la demanda de un nuevo producto.

Q¿Por qué el autor admite que se equivocó en su evaluación inicial sobre la adquisición de un intercambio por parte de Robinhood?![]()

AEl autor se equivocó porque aplicó la lógica tradicional de los mercados de derivados, donde la profundidad de liquidez es una ventaja estructural clave. No anticipó que, en los mercados de predicción, para usuarios minoristas que realizan apuestas pequeñas, la profundidad de liquidez no importa. Robinhood puede cambiar el intercambio subyacente sin que los usuarios lo noten, por lo que tiene sentido internalizar la infraestructura para capturar más valor y control.