Escrito por: Vaidik Mandloi

Compilado por: Chopper, Foresight News

¿Hacia dónde fluye el verdadero valor de los bancos digitales?

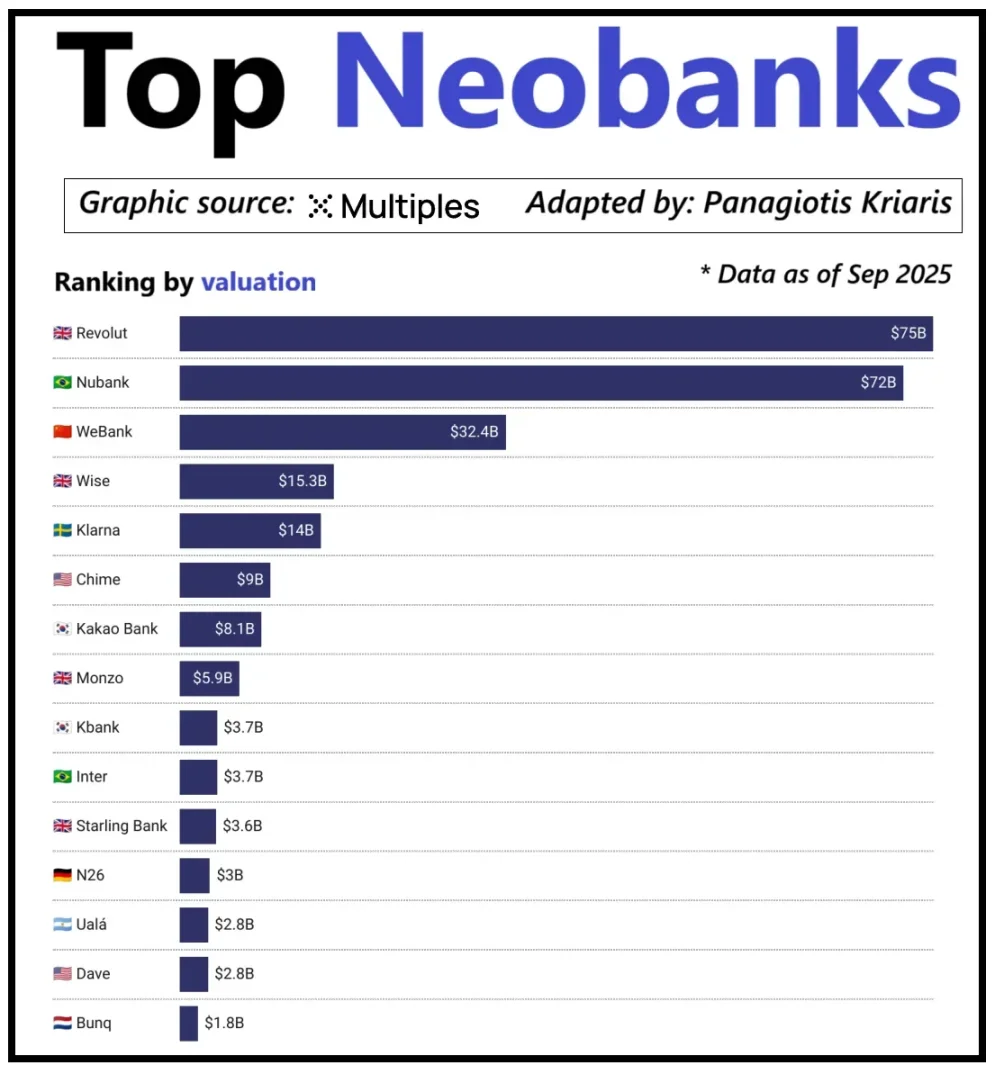

Al observar los principales bancos digitales a nivel global, su valoración no depende únicamente del tamaño de su base de usuarios, sino de su capacidad de ingresos por cliente. El banco digital Revolut es un caso paradigmático: aunque tiene menos usuarios que el banco digital brasileño Nubank, su valoración es superior. La razón radica en que las fuentes de ingresos de Revolut son diversas, abarcando divisas, operaciones bursátiles, gestión de patrimonios y servicios de membresía premium, entre otros. Por el contrario, la expansión del modelo comercial de Nubank se ha basado principalmente en el negocio crediticio y los ingresos por intereses, más que en las comisiones por tarjetas. El WeBank de China ha tomado un camino diferente, logrando crecimiento mediante un control de costes extremo y una profunda integración en el ecosistema de Tencent.

Valoración de los principales neobancos emergentes

En la actualidad, los bancos digitales de cripto están llegando al mismo punto de inflexión. La combinación de "cartera + tarjeta bancaria" ya no puede considerarse un modelo de negocio, cualquier entidad puede ofrecer estos servicios fácilmente. La ventaja competitiva diferenciadora de una plataforma reside precisamente en la ruta central de monetización que elige: algunas plataformas obtienen ingresos por intereses de los saldos de las cuentas de los usuarios; otras obtienen beneficios del volumen de pagos con stablecoins; y unas pocas plataformas depositan su potencial de crecimiento en la emisión y gestión de stablecoins, ya que esta es la fuente de ingresos más estable y predecible del mercado.

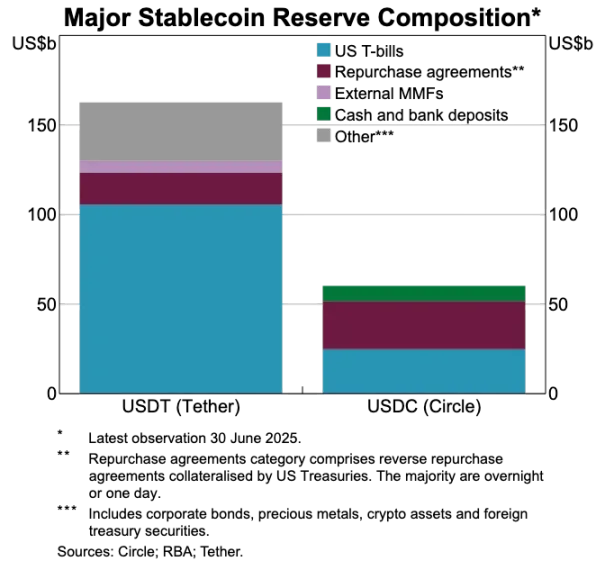

Esto explica por qué el espacio de las stablecoins está ganando importancia. Para las stablecoins respaldadas por reservas, su beneficio central proviene de los rendimientos de la inversión de esas reservas, es decir, los intereses generados al desplegar las reservas en letras del Tesoro a corto plazo o equivalentes de efectivo. Estos ingresos pertenecen al emisor de la stablecoin, no al banco digital que simplemente proporciona funciones de tenencia y gasto de stablecoins a los usuarios. Este modelo de ganancias no es exclusivo de la industria cripto: en las finanzas tradicionales, los bancos digitales tampoco pueden obtener intereses de los depósitos de los usuarios; quien realmente se beneficia de estos ingresos es el banco colaborador que custodia físicamente los fondos. La aparición de las stablecoins ha hecho que este modelo de "separación de los derechos de los ingresos" sea más transparente y centralizado: la entidad que posee las letras del Tesoro a corto plazo y los equivalentes de efectivo obtiene los ingresos por intereses, mientras que las aplicaciones orientadas al consumidor se centran principalmente en la adquisición de usuarios y la optimización de la experiencia del producto.

A medida que crece la adopción de stablecoins, surge una contradicción: las plataformas de aplicaciones que asumen la atracción de usuarios, la intermediación de transacciones y la construcción de confianza a menudo no pueden beneficiarse de las reservas subyacentes. Esta brecha de valor está obligando a las empresas a integrarse verticalmente, alejándose del posicionamiento de mera herramienta front-end y acercándose a los eslabones centrales que controlan la custodia y gestión de los fondos.

Precisamente por esta consideración, empresas como Stripe y Circle están aumentando su presencia en el ecosistema de stablecoins. Ya no se conforman con permanecer en el nivel de distribución, sino que se expanden hacia las áreas de liquidación y control de reservas, que, después de todo, son los eslabones centrales de rentabilidad de todo el sistema. Por ejemplo, Stripe lanzó su propia blockchain, Tempo, diseñada específicamente para transferencias instantáneas y de bajo coste con stablecoins. Stripe no dependió de cadenas públicas existentes como Ethereum o Solana, sino que construyó sus propios canales de transacción, controlando así el flujo de liquidación, la fijación de precios de las comisiones y el rendimiento transaccional, medidas que se traducen directamente en mejores resultados económicos.

Circle ha adoptado una estrategia similar, creando la red de liquidación Arc para USDC. A través de Arc, las transferencias de USDC entre instituciones se pueden completar en tiempo real, sin causar congestión en la red de la cadena pública y sin pagar altas comisiones. Esencialmente, Circle ha construido a través de Arc un sistema backend independiente para USDC, liberándose de la dependencia de infraestructuras externas.

La protección de la privacidad es otro motivo importante en este despliegue. Como expuso Prathik en su artículo "Remodelando la gloria de blockchain", las cadenas públicas registran cada transferencia de stablecoin en un libro de contabilidad público y transparente. Esta característica es adecuada para un sistema financiero abierto, pero presenta desventajas en escenarios comerciales como nóminas, pagos a proveedores o gestión de tesorería. En estos contextos, el monto de la transacción, las contrapartes y los patrones de pago son información sensible.

En la práctica, la alta transparencia de las cadenas públicas permite que terceros, mediante exploradores de blockchain y herramientas de análisis on-chain, reconstruyan fácilmente la situación financiera interna de una empresa. La red Arc permite que las transferencias de USDC entre instituciones se liquiden fuera de la cadena pública, conservando la ventaja de la liquidación rápida de las stablecoins al tiempo que garantiza la confidencialidad de la información de la transacción.

Comparación de reservas de activos de USDT y USDC

Las stablecoins están rompiendo el antiguo sistema de pagos

Si las stablecoins son el núcleo de valor, el sistema de pago tradicional parece cada vez más obsoleto. El flujo de pago actual requiere la participación de múltiples intermediarios: la pasarela de pago (acquirer) se encarga de la recaudación de fondos, el procesador de pagos (processor) completa el enrutamiento de la transacción, la red de tarjetas (card network) autoriza la transacción y los bancos corresponsales de las partes involucradas finalmente realizan la liquidación. Cada eslabón genera costes y causa retrasos en las transacciones.

Las stablecoins eluden directamente esta larga cadena. Las transferencias con stablecoins no requieren depender de redes de tarjetas, adquirentes, ni esperar ventanas de liquidación por lotes; en su lugar, se basan en la red subyacente para realizar transferencias directas peer-to-peer. Esta característica tiene un profundo impacto en los bancos digitales, porque cambia por completo las expectativas de experiencia del usuario: si un usuario puede realizar transferencias instantáneas de fondos en otras plataformas, no tolerará los procesos de transferencia tediosos y costosos dentro de un banco digital. Los bancos digitales deben integrar profundamente los canales de transacción con stablecoins o se convertirán en el eslabón menos eficiente de toda la cadena de pagos.

Esta transformación también remodela el modelo de negocio de los bancos digitales. En el sistema tradicional, los bancos digitales podían obtener ingresos estables por comisiones de transacciones con tarjetas, porque la red de pagos controlaba firmemente los eslabones centrales del flujo transaccional. Pero en el nuevo sistema dominado por las stablecoins, este margen de beneficio se reduce drásticamente: las transferencias peer-to-peer con stablecoins no conllevan comisiones por transacción, y los bancos digitales que dependen principalmente de los beneficios por consumo con tarjeta se enfrentan ahora a un campo de juego competitivo completamente libre de comisiones.

Por lo tanto, el papel de los bancos digitales está cambiando de emisor de tarjetas a capa de enrutamiento de pagos. A medida que los métodos de pago pasan de las tarjetas bancarias a las transferencias directas con stablecoins, los bancos digitales deben convertirse en nodos centrales de transmisión para las transacciones con stablecoins. Los bancos digitales que puedan procesar eficientemente el flujo de transacciones con stablecoins dominarán el mercado, porque una vez que los usuarios los consideren su canal predeterminado para mover dinero, será difícil que cambien a otra plataforma.

La autenticación de identidad se está convirtiendo en el nuevo vehículo de la cuenta

Cuando las stablecoins hacen que los pagos sean más rápidos y baratos, otro cuello de botella igualmente importante se hace evidente: la autenticación de identidad. En el sistema financiero tradicional, la autenticación de identidad es un proceso independiente: el banco recoge los documentos del usuario, almacena la información y realiza la verificación en segundo plano. Pero en el contexto de las transferencias instantáneas de fondos entre carteras, cada transacción depende de un sistema de autenticación de identidad confiable; sin este sistema, la revisión de cumplimiento, el control antifraude e incluso la gestión básica de permisos serían imposibles.

Precisamente por eso, la autenticación de identidad y la funcionalidad de pago se están fusionando aceleradamente. El mercado está abandonando gradualmente los procesos KYC dispersos en cada plataforma, y se dirige hacia sistemas de identidad de autenticación portátiles que pueden usarse entre servicios, países y plataformas.

Este cambio ya está ocurriendo en Europa, donde la cartera de identidad digital de la UE (EU Digital Identity Wallet) está en fase de implementación. La UE ya no requiere que cada banco, cada aplicación, realice su propia verificación de identidad, sino que ha creado una cartera de identidad unificada respaldada por el gobierno, disponible para todos los residentes y empresas. Esta cartera no solo sirve para almacenar la identidad, sino que también lleva consigo todo tipo de credenciales verificadas (edad, prueba de residencia, licencias, información fiscal, etc.), permite a los usuarios firmar documentos electrónicos e incorpora funcionalidad de pago. El usuario puede completar en un solo flujo la verificación de identidad, compartir información bajo demanda y realizar operaciones de pago, logrando una conexión perfecta en todo el proceso.

Si la cartera de identidad digital de la UE se implementa con éxito, toda la arquitectura bancaria europea se reconfigurará: la autenticación de identidad reemplazará a la cuenta bancaria como la puerta de entrada central a los servicios financieros. Esto convertiría la autenticación de identidad en un bien público, y las diferencias entre bancos y bancos digitales se diluirían, a menos que puedan desarrollar servicios de valor añadido sobre este sistema de identidad confiable.

La industria cripto también se está desarrollando en la misma dirección. Los experimentos relacionados con la autenticación de identidad on-chain se han llevado a cabo durante años, y aunque aún no existe una solución perfecta, todas las exploraciones apuntan al mismo objetivo: proporcionar al usuario una forma de verificar su identidad o hechos relevantes, sin que la información quede confinada a una sola plataforma.

Estos son algunos casos representativos:

-

Worldcoin: Construye un sistema global de prueba de humanidad (proof-of-personhood), verificando la identidad humana real del usuario sin comprometer su privacidad.

-

Gitcoin Passport: Integra múltiples credenciales de reputación y verificación, reduciendo el riesgo de ataques Sybil en votaciones de gobernanza y distribución de recompensas.

-

Polygon ID, zkPass y marcos ZK-proof: Permiten al usuario demostrar hechos específicos sin revelar los datos subyacentes.

-

Servicio de Nombres de Ethereum (ENS) + credenciales off-chain: Permite que una cartera cripto no solo muestre saldos de activos, sino que también asocie la identidad social y los atributos de verificación del usuario.

El objetivo de la mayoría de los proyectos de autenticación de identidad cripto es el mismo: permitir que los usuarios demuestren de forma autónoma su identidad o hechos relevantes, y que la información de identidad no quede bloqueada en una sola plataforma. Esto coincide con la idea impulsada por la UE con la cartera de identidad digital: una credencial de identidad puede acompañar al usuario y fluir libremente entre diferentes aplicaciones, sin necesidad de verificaciones repetidas.

Esta tendencia también cambiará el modo de operar de los bancos digitales. Hoy, los bancos digitales ven la autenticación de identidad como un control central: el usuario se registra, la plataforma verifica, y finalmente se forma una cuenta perteneciente a la plataforma. Pero cuando la autenticación de identidad se convierte en una credencial que el usuario puede llevar consigo, el papel del banco digital se transforma en el de un proveedor de servicios que se conecta a ese sistema de identidad confiable. Esto simplificará el proceso de apertura de cuentas para los usuarios, reducirá los costes de cumplimiento, disminuirá las verificaciones duplicadas y, al mismo tiempo, permitirá que la cartera cripto reemplace a la cuenta bancaria como el vehículo central de los activos y la identidad del usuario.

Perspectivas de las tendencias futuras

En resumen, los elementos que alguna vez fueron centrales en el sistema de banca digital están perdiendo competitividad: el tamaño de la base de usuarios ya no es un moat (foso defensivo), las tarjetas bancarias ya no son un moat, e incluso una interfaz de usuario sencilla ya no es un moat. Las verdaderas barreras competitivas diferenciadoras se manifiestan en tres dimensiones: el producto generador de ingresos que elige el banco digital, el canal de flujo de fondos del que depende y el sistema de autenticación de identidad al que se conecta. Más allá de esto, el resto de funcionalidades tenderán a converger y serán cada vez más reemplazables.

Los bancos digitales exitosos del futuro no serán versiones ligeras de los bancos tradicionales, sino sistemas financieros con prioridad en la cartera (wallet-first). Se anclarán a un motor central de generación de ingresos, y este motor determinará directamente el margen de beneficio y la barrera competitiva de la plataforma. En general, los motores centrales de generación de ingresos se pueden dividir en tres categorías:

Bancos digitales impulsados por intereses

La competencia central de estas plataformas es convertirse en el canal preferido para que los usuarios guarden sus stablecoins. Siempre que puedan capturar saldos de usuarios a gran escala, la plataforma puede generar ingresos a través de intereses de stablecoins respaldadas por reservas, rendimientos on-chain, staking y re-staking, sin depender de una base de usuarios masiva. Su ventaja radica en que la rentabilidad por tenencia de activos es mucho mayor que la rentabilidad por flujo de activos. Estos bancos digitales, que parecen aplicaciones orientadas al consumidor, son en realidad plataformas de ahorro modernas disfrazadas de carteras, cuya competencia central es proporcionar una experiencia fluida de guardar criptomonedas para generar intereses.

Bancos digitales impulsados por flujos de pago

El valor de estas plataformas proviene del volumen de transacciones. Se convertirán en el canal principal para que los usuarios reciban y envíen stablecoins, las gasten, integrando profundamente el procesamiento de pagos, comercios, el intercambio entre moneda fiduciaria y criptomonedas, y los canales de pago transfronterizos. Su modelo de negocio es similar al de los gigantes globales de pagos: el beneficio por transacción es pequeño, pero una vez que se convierten en el canal preferido para mover dinero, pueden acumular ingresos considerables a través de un volumen transaccional masivo. Su moat es el hábito del usuario y la fiabilidad del servicio, es decir, ser la opción por defecto cuando el usuario necesita mover fondos.

Bancos digitales de infraestructura de stablecoins

Este es el campo más profundo y de mayor potencial de ingresos. Estos bancos digitales no son solo un canal de transmisión para stablecoins, sino que buscan controlar el derecho de emisión de las stablecoins, o al menos controlar su infraestructura subyacente, abarcando áreas como la emisión, canje, gestión de reservas y liquidación, entre otros eslabones centrales. El margen de beneficio en este campo es el más sustancial, porque el control de las reservas determina directamente a quién pertenecen los ingresos. Estos bancos digitales fusionan las funciones del lado del consumidor con la ambición infraestructural, dejando de ser meras aplicaciones y evolucionando hacia redes financieras de funcionalidad completa.

En resumen, los bancos digitales impulsados por intereses ganan dinero con los usuarios que guardan monedas, los impulsados por flujos de pago ganan dinero con los usuarios que transfieren monedas, y los bancos digitales de infraestructura, sin importar qué acción tome el usuario, pueden generar ganancias de forma continua.

Preveo que el mercado se dividirá en dos grandes campos: el primer campo son las plataformas de aplicaciones orientadas al consumidor, que principalmente integran infraestructuras existentes, son simples y fáciles de usar, pero tienen un coste de cambio de usuario muy bajo; el segundo campo avanza hacia las áreas centrales de agregación de valor, centrándose en negocios como la emisión de stablecoins, el enrutamiento de transacciones, la liquidación y la integración de la autenticación de identidad.

El posicionamiento de este último ya no se limitará a ser una aplicación, sino que serán proveedores de servicios de infraestructura vestidos de interfaz consumer. Su fidelización de usuario será extremadamente alta, porque se convertirán sigilosamente en el sistema central para el flujo de fondos on-chain.