Las pérdidas por phishing cayeron drásticamente en 2025, en más de un 83% en comparación con el año anterior. Sin embargo, los datos subyacentes muestran que las cifras reducidas no se traducen en una disminución de las amenazas de seguridad.

Pérdidas por Phishing de Criptomonedas Bajan de $494M a $84M en 2025

Un ataque de phishing ocurre cuando un usuario desprevenido es engañado para que revele información sensible o apruebe transacciones maliciosas. En el espacio de las criptomonedas, los ataques de phishing por firma son una gran preocupación de seguridad y se facilitan mediante drenadores de carteras.

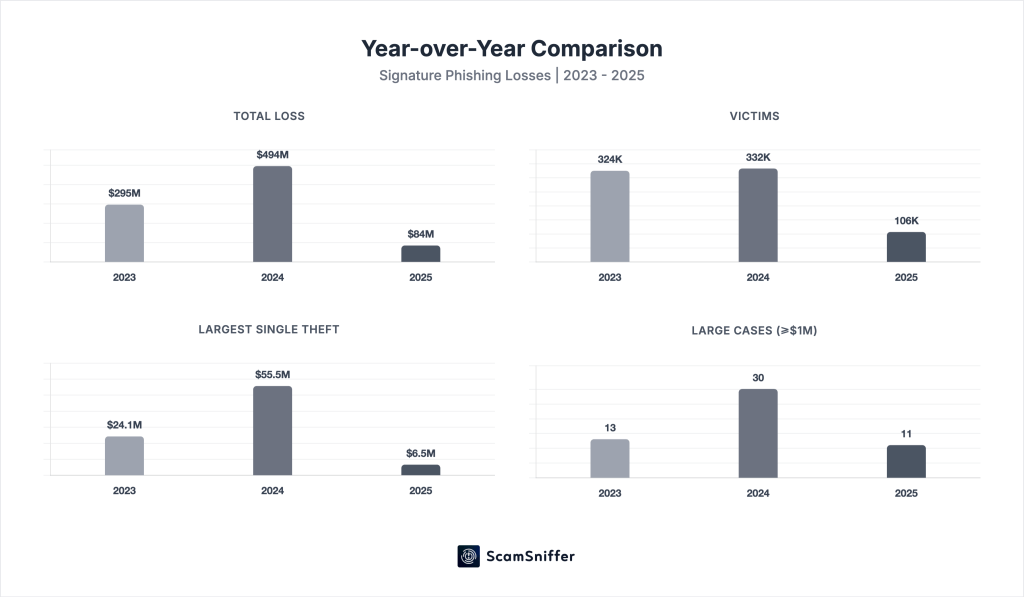

Según la empresa de seguridad Web3 Scam Sniffer, las pérdidas totales por phishing en 2025 se valoraron en $83.85 millones en 106,106 víctimas, lo que representa caídas respectivas del 83% y 68% respecto a 2024. También hubo 11 grandes casos de robo de más de $1 millón en comparación con 30 en 2024. Mientras tanto, el robo individual más grande fue una pérdida de $6.5 millones mediante un ataque de firma 'permit' en septiembre, que fue 8 veces menor que el de 2024.

Si bien las últimas cifras representan un descenso significativo respecto al año anterior, los analistas de Scam Sniffer afirman que no se traduce directamente en una disminución de la amenaza del mercado, ya que las pérdidas se movieron en paralelo con el ciclo del mercado. Por lo tanto, las pérdidas aumentaron o disminuyeron en relación con la actividad global de los usuarios de criptomonedas.

Cabe destacar que las pérdidas mensuales variaron desde $2.04 millones en diciembre hasta $12.17 millones en agosto. Sin embargo, el Q3, que fue el período de mercado más activo, representó la mayor parte (29%, es decir, $31 millones) de las pérdidas anuales. Sin embargo, las cifras cayeron a $13 millones en el Q4, a medida que la actividad de los usuarios se enfrió.

Lectura relacionada: El Fundador de Aave Responde a la Tensión de Gobernanza Con un Plan Estratégico – Detalles

EIP-7702 Surge Como el Último Tipo de Firma de Phishing

Según el informe de Scam Sniffer, la explotación de EIP-7702 surgió como una nueva amenaza en el ecosistema de drenadores de carteras basados en firma. Aprovechando la abstracción de cuentas introducida en la actualización Pectra en mayo de 2025, los atacantes pueden agrupar múltiples operaciones maliciosas en una sola firma.

En particular, las mayores pérdidas por EIP-7702, con dos incidentes que culminaron en $2.54 millones, se registraron en agosto. Mientras tanto, los tipos de firma Permit/ Permit2 lideran el espacio, representando $8.72 millones en pérdidas en tres grandes incidentes, es decir, el 38% de todas las pérdidas en casos grandes.

Más allá de los tipos de phishing por firma, Scam Sniffer también destacó otros tipos de ataques de phishing que amenazan el espacio de las criptomonedas. El incidente de Bybit en febrero destaca, después de que el grupo Lazarus comprometiera la máquina de un desarrollador de Safe (Wallet) y lanzara un programa que imitaba la interfaz multi-firma, resultando en pérdidas de $1.46 mil millones.

En conclusión, si bien las pérdidas reportadas por phishing por firma han disminuido, el panorama de amenazas permanece activo. Además, la caída en las pérdidas rastreables puede sugerir que los atacantes están empleando vectores más difíciles de rastrear, como violaciones de claves privadas o ingeniería social dirigida.