La empresa de custodia de criptomonedas BitGo ($BTGO) tocó oficialmente la campana de apertura de la Bolsa de Nueva York el 22 de enero, hora del este de EE.UU.

Considerada como la "infraestructura vital" de los activos cripto, la empresa completó su OPI a 18 dólares por acción, abriendo inmediatamente a 22,43 dólares, con un aumento aproximado del 25% en el primer día, marcando el inicio de la ola de salidas a bolsa de empresas cripto en 2026.

Según el precio de la OPI, la valoración de BitGo es de aproximadamente 2.000 millones de dólares. Aunque esta cifra está muy por debajo de la del emisor de stablecoins Circle ($CRCL), que salió a bolsa el año pasado con una valoración de casi 7.000 millones de dólares, como una de las primeras grandes empresas cripto en salir a bolsa este año, el desempeño de BitGo puede considerarse sólido.

Diez años de preparación: del pionero multisig al guardián institucional

BitGo es la última empresa nativa de cripto en intentar acceder al mercado público, después de que varias empresas cripto salieran a bolsa con éxito en 2025.

Su historia se remonta a 2013, cuando el mundo cripto aún estaba en una "era salvaje", con frecuentes ataques de hackers y la gestión de claves privadas era una pesadilla. Los fundadores Mike Belshe y Ben Davenport percibieron con agudeza que si los inversores institucionales querían entrar, lo que necesitaban no era software de trading extravagante, sino "seguridad".

Mike Belshe, fundador de Bitgo

De pie en el podio de la campana de la NYSE, Mike Belshe quizás recordó esa tarde de hace más de diez años.

Como uno de los primeros diez empleados del equipo fundador de Google Chrome y fundador del protocolo moderno de aceleración web HTTP/2, Mike inicialmente no sentía entusiasmo por las criptomonedas, incluso sospechaba que era una estafa. Pero usó la forma más "programadora" de refutarlo: "Intenté hackear Bitcoin, y fallé."

Este fracaso lo convirtió instantáneamente de escéptico en un creyente incondicional. Para encontrar un lugar más seguro para ese viejo portátil lleno de bitcoin debajo de su sofá, decidió cavar él mismo una "trinchera" para este mercado salvaje.

Las primeras oficinas de BitGo se parecían más a un laboratorio. Mientras Coinbase, contemporánea suya, se ocupaba de captar clientes y aumentar el volumen de trading de minoristas, el equipo de Mike investigaba la posibilidad de comercializar la firma múltiple (Multi-sig). Aunque tenía amistad íntima con los fundadores de Netscape y con Ben Horowitz, director de a16z, no eligió el camino rápido de la "maduración impulsada por capital de riesgo", sino el más lento y estable.

BitGo lanzó pionera la tecnología de cartera de firma múltiple (Multi-sig), que luego se convirtió en la configuración estándar de la industria. Sin embargo, BitGo no se detuvo en vender software; estratégicamente, tomó una decisión clave: transformarse en una "institución financiera autorizada".

Al obtener licencias fiduciarias en Dakota del Sur y Nueva York, BitGo se convirtió con éxito en un "custodio calificado". Esta identidad jugó un papel crucial en la ola de ETFs cripto de 2024 y 2025. Cuando gigantes gestores de activos como BlackRock lanzaron ETFs spot de Bitcoin y Ethereum, quienes estaban detrás, protegiendo la seguridad de los activos y manejando los procesos de liquidación, eran precisamente proveedores de servicios subyacentes como BitGo.

A diferencia de exchanges como Coinbase, BitGo construyó un sólido "volante institucional": primero bloquea los activos (AUM) con custodia extremadamente compliant, y luego, alrededor de estos activos depositados, deriva servicios de staking, liquidación y corretaje institucional.

Esta lógica de "primero la infraestructura" le ha dado a BitGo una resistencia sorprendente frente a la volatilidad del mercado. Después de todo, sin importar si el mercado es alcista o bajista, mientras los activos sigan en la "caja fuerte", el negocio de BitGo continúa.

Ratio precio/ventas de 10 veces, ¿en qué se basa?

Al revisar el prospecto divulgado por BitGo, sus datos financieros parecen "impresionantes".

Debido a los requisitos de los US GAAP (Principios de Contabilidad Generalmente Aceptados de EE.UU.), BitGo debe contabilizar el capital principal completo de las transacciones como ingresos. Esto hizo que sus "ventas de activos digitales" en los primeros tres trimestres de 2025 alcanzaran la asombrosa cifra de 10.000 millones de dólares. Pero para los inversores maduros, estas cifras son solo "dinero de paso" y no reflejan la rentabilidad real.

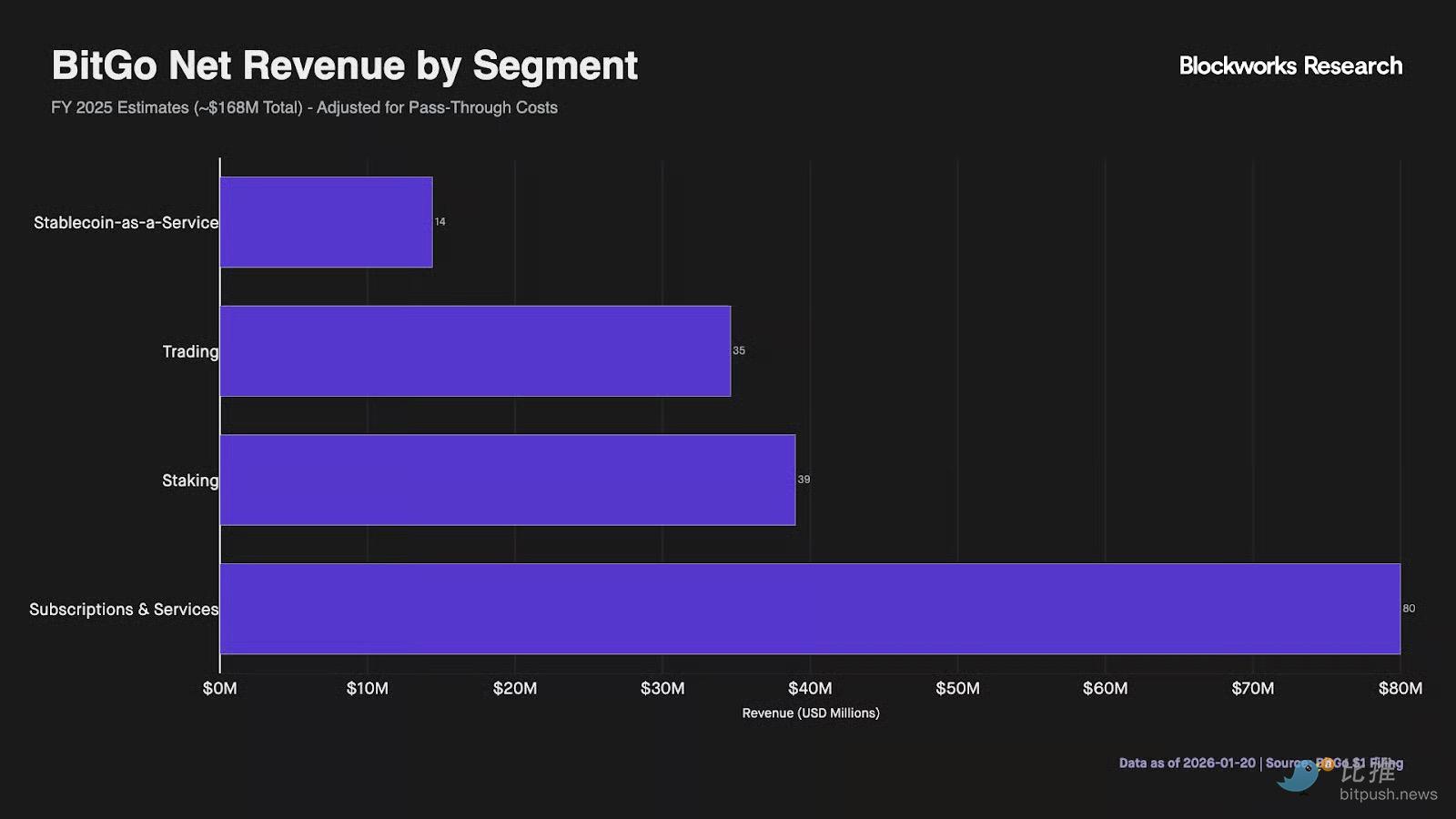

Lo que realmente respalda su valoración de 2.000 millones de dólares es la división de negocio de "Suscripciones y Servicios".

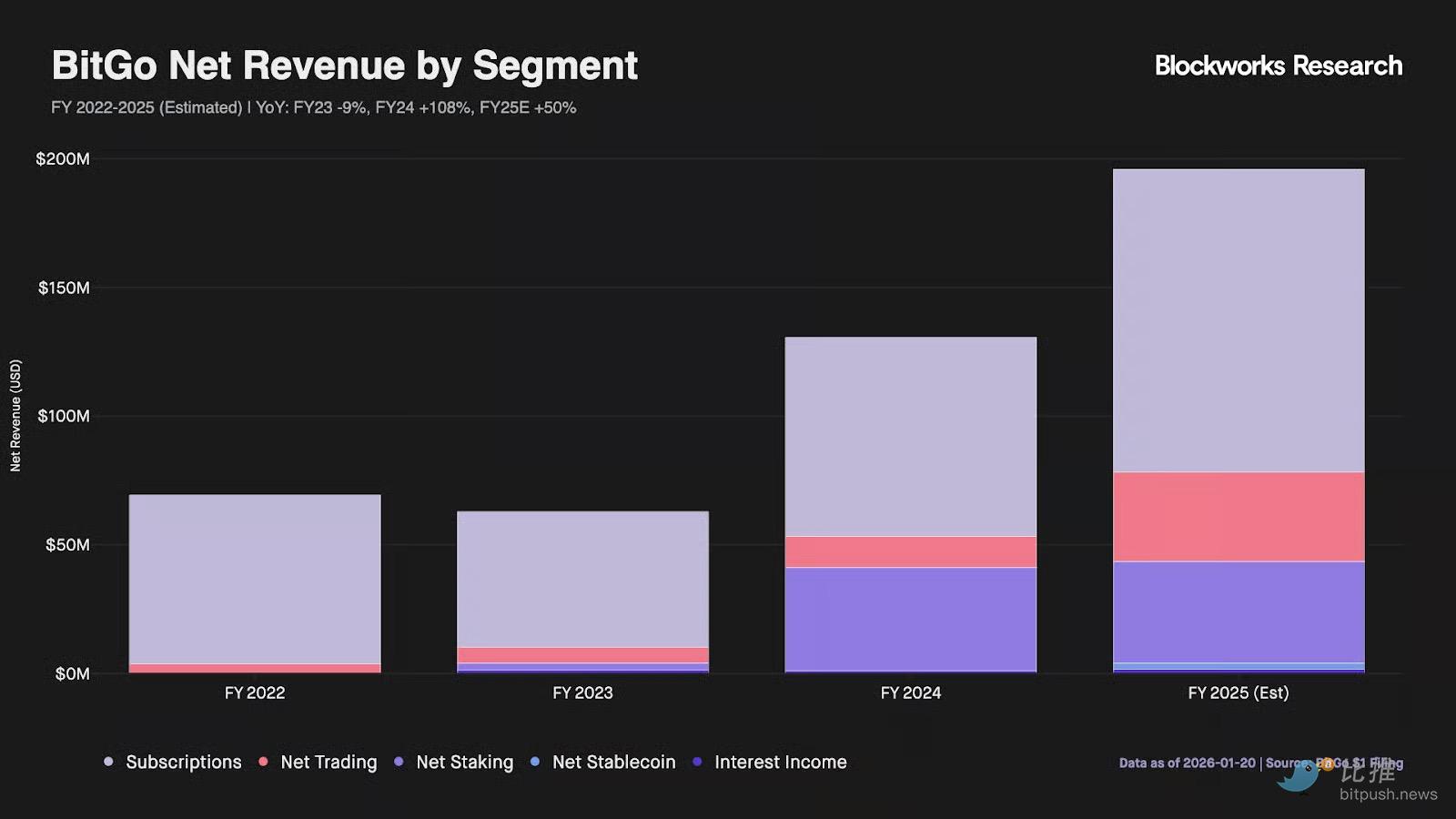

Según los datos del gráfico de Blockworks Research, se estima que los ingresos económicos centrales de BitGo (excluyendo tarifas pagadas en nombre de otros y costos pass-through) para el año fiscal 2025 serán de aproximadamente 195,9 millones de dólares. La actividad de suscripción contribuyó con la mayor parte de los ingresos recurrentes de alto margen, aportando 80 millones de dólares, casi el 48% de los ingresos netos totales. Estos ingresos provienen principalmente de las tarifas recurrentes que BitGo cobra a sus más de 4.900 clientes institucionales.

Además, el staking se convirtió en un punto de crecimiento inesperado. Los ingresos por staking alcanzaron los 39 millones de dólares, ocupando el segundo lugar. Esto refleja que BitGo ya no es solo una "caja fuerte", sino que al ofrecer rendimientos adicionales sobre los activos custodiados, mejora enormemente la eficiencia del uso del capital.

En cuanto al negocio de trading y stablecoins, aunque el volumen de trading representa la mayor parte de los ingresos totales, solo contribuyó con 35 millones de dólares en los ingresos netos ajustados.

El recién lanzado "Stablecoin-as-a-Service" (Stablecoin como Servicio) contribuyó con 14 millones de dólares. Aunque es reciente, ya muestra una cierta capacidad de penetración en el mercado.

Si se quiere ver la valoración real de BitGo, es necesario ajustar sus indicadores financieros superficiales. Si se calcula solo según sus ingresos GAAP de unos 16.000 millones de dólares, su valoración parece muy baja (ratio precio/ventas de aproximadamente 0,1 veces). Pero si se eliminan los costos de transacción pass-through, la participación en staking y los pagos de emisores de stablecoins, entre otros elementos no centrales, su negocio central tiene un profundo foso de protección:

Ingresos económicos centrales estimados año fiscal 2025: Aprox. 195,9 millones de dólares

Múltiplo de valoración implícito: Valor de empresa / Ingresos centrales ≈ 10 veces

Este múltiplo de valoración de 10 veces lo sitúa por encima de sus pares del tipo cartera centrados en el negocio minorista. La prima refleja su foso de protección regulatorio como "institución de custodia calificada". Básicamente, a un nivel de valoración de 1.960 millones de dólares, el mercado está dispuesto a pagar una prima por el negocio de suscripciones, siendo los negocios de trading y staking de bajo margen solo un complemento.

Matthew Sigel, Director de Investigación de VanEck, considera que los activos de capital de BitGo son superiores a la gran mayoría de tokens cripto con una capitalización de mercado superior a 2.000 millones de dólares, ya que la mayoría de estos últimos nunca han generado ganancias netas para sus tenedores. El negocio de BitGo es, en esencia, "vender palas". Mientras las instituciones negocien, los ETF funcionen y los activos necesiten almacenarse, BitGo ganará comisiones. Este modelo puede no ser tan llamativo como algunas altcoins en un mercado alcista, pero en mercados volátiles y bajistas, es un "trabajo estable".

El primer día de la OPI logró la "tokenización de acciones"

A diferencia de otras OPI de empresas cripto, BitGo adoptó un enfoque más "nativo cripto": mediante la colaboración con Ondo Finance, sincronizó sus acciones en la cadena el mismo día de la salida a bolsa.

Las acciones tokenizadas de BTGO circularán en Ethereum, Solana y BNB Chain, permitiendo que inversores globales accedan casi instantáneamente a esta empresa de custodia recién salida a bolsa. Las acciones tokenizadas de BTGO podrían utilizarse en el futuro como garantía, participando directamente en protocolos de préstamo DeFi, conectando TradFi (Finanzas Tradicionales) y DeFi.

Resumen

El intento de OPI de BitGo continúa la tendencia de recuperación del mercado de financiación de capital cripto desde 2025. En el contexto de la aprobación del ETF spot de Bitcoin y el marco regulatorio cada vez más claro, los proveedores de servicios a nivel institucional se están convirtiendo en objetivos importantes para los inversores del mercado público que buscan asignar activos cripto.

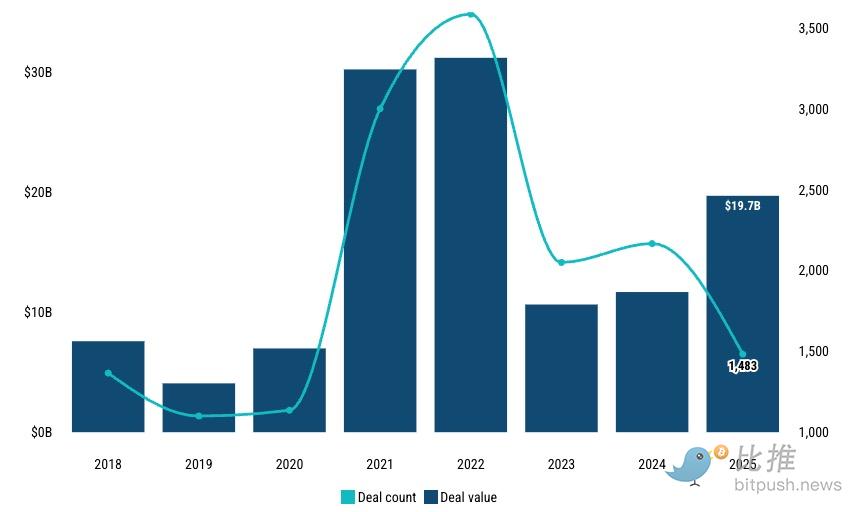

Fuente: PitchBook

Mirando hacia atrás en el 2025 que acaba de pasar, el volumen de transacciones de capital riesgo (VC) cripto se disparó a 19.700 millones de dólares. Como dijo Mike Bellin, experto en OPI de PwC, 2025 completó la "transformación profesional" de las criptomonedas, y 2026 será el año de la explosión total de liquidez.

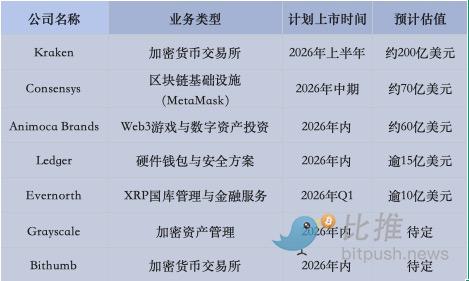

Después de que pioneros como Bullish, Circle y Gemini salieran a bolsa con éxito en 2025, la salida a bolsa de empresas cripto ya muestra una doble característica de "infraestructura" y "gigantismo". Actualmente, Kraken ha presentado una solicitud confidencial ante la SEC, con la esperanza de lograr la mayor OPI de un exchange cripto del año; Consensys está colaborando estrechamente con JPMorgan Chase, buscando la voz capital en el ecosistema Ethereum; y Ledger, en la ola de explosión de la demanda de auto-custodia, también ha fijado su mirada en la Bolsa de Nueva York.

Por supuesto, el mercado nunca se ha librado de las fluctuaciones macroeconómicas, y el recuerdo de que algunas empresas que salieron a bolsa en 2025 cayeron por debajo del precio de salida sigue vivo. Pero esto precisamente muestra que la industria está madurando; el capital ya no paga por cada buena historia, sino que comienza a ser exigente con la salud financiera, el marco regulatorio y el modelo de negocio sostenible.

Autor: Bootly

Twitter:https://twitter.com/BitpushNewsCN

Grupo de Telegram de Bitpush:https://t.me/BitPushCommunity

Suscripción a Telegram de Bitpush: https://t.me/bitpush