Tres acuerdos en febrero pasado consumieron casi la mitad de todo el dinero recaudado en cripto ese mes. Solo tres. Ese único dato te dice más sobre el estado actual de la financiación cripto que las cifras generales.

Un Grupo Reducido de Grandes Apuestas

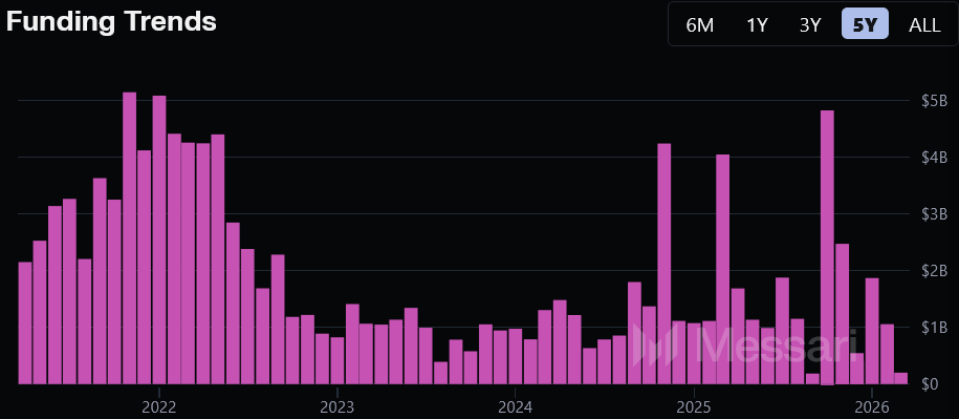

Según datos de la firma de investigación Messari, la financiación total en cripto aumentó casi un 50% en los 12 meses que terminaron en marzo de 2026 en comparación con el año anterior.

Pero el número de acuerdos individuales cayó un 46% en el mismo período. Menos rondas. Cheques más grandes. El tamaño promedio de los acuerdos alcanzó los 34 millones de dólares, un salto del 272% respecto al año anterior. El número de inversores activos se redujo en aproximadamente un tercio, hasta 3.225.

Esos tres destacados de febrero fueron la inversión de 200 millones de dólares de Tether en el mercado en línea Whop, una Serie B de 75 millones de dólares para la plataforma de predicciones deportivas Novig liderada por Pantera Capital, y una Serie B de 70 millones de dólares para ARQ, una fintech latinoamericana construida alrededor de stablecoins, respaldada por Sequoia Capital. Juntos, representaron el 44% de los cerca de 800 millones de dólares recaudados durante todo el mes.

Ha sido un año increíblemente difícil para la financiación en cripto. La mayor parte del capital ha fluido hacia rondas estratégicas más grandes

Fuera de @dragonfly_xyz no hemos visto a muchos grandes fondos de capital de riesgo cerrar nuevas rondas (a16z y Paradigm activos pero sin cerrar)

La industria necesita capital fresco pic.twitter.com/N8N58p6yvt

— Eric Turner (@eric_turner) 8 de marzo de 2026

Messari describe este patrón como una concentración de capital impulsada por mega-rondas en etapas tardías y estratégicas. Un puñado de empresas bien posicionadas está atrayendo sumas enormes mientras que los actores más pequeños se disputan las migajas.

Según los informes, la financiación en etapas iniciales sigue activa pero dispersa. Messari señaló la ronda de 1,5 millones de dólares de Interstate, que atrajo a más de 15 patrocinadores, una mezcla de firmas como Bloccelerate VC e inversores ángeles individuales. Ese tipo de actividad fragmentada y de bajo monto está ocurriendo en volumen. Pero existe en un mundo diferente al de las mega-rondas que acaparan los titulares.

Tendencia a cinco años de los cambios mensuales en la financiación cripto. Fuente: Messari

La Sequía de Capital de Riesgo de la que Nadie Habla

He aquí la parte que los titulares ocultan. El CEO de Messari, Eric Turner, señaló un problema que va más allá del recuento de acuerdos: fuera de Dragonfly Capital, ninguna firma importante de capital de riesgo en cripto ha cerrado recientemente un nuevo fondo. Dragonfly cerró un fondo de 650 millones de dólares con foco en activos del mundo real, pero está prácticamente solo. Turner lo dijo sin rodeos: la industria necesita capital fresco.

BTCUSD operando a $68,749 en el gráfico de 24 horas: TradingView

Los Inversores en Cripto se Mantienen Activos Mientras Disminuyen los Nuevos Fondos

Eso es importante porque los fondos de venture capital tienen una vida útil. Las firmas recaudan un fondo, lo despliegan durante varios años y luego recaudan otro. Cuando se seca el cierre de nuevos fondos, el dinero que fluye hacia los acuerdos eventualmente también lo hace.

La ganancia interanual del 50% puede parecer sólida sobre el papel, pero está siendo impulsada por fondos existentes que no se están reponiendo al mismo ritmo.

Coinbase Ventures, QUBIC Labs y Somnia se clasificaron como los tres inversores más activos en cripto en los últimos tres meses, según datos de Messari.

Imagen destacada de KuCoin, gráfico de TradingView