Autor: Prathik Desai

Fuente: The Token Dispatch

Compilación y edición: BitpushNews

Prólogo

El dinero tiene una forma fascinante de narrar. A través de su flujo en los mercados globales, revela silenciosamente su visión del mundo.

En un mercado lleno de confianza, el dinero actúa como un "cazatalentos". Se arriesga, está dispuesto a pagar por un plan de negocios, un prototipo o una visión futura que hoy parece descabellada. Expresa su fe firmando cheques de inversión.

Sin embargo, en un mercado lleno de ansiedad, el dinero actúa más como un "auditor cauteloso". Se inclina hacia lo que ya ha demostrado éxito. Piensa en empresas con flujos de caja sólidos, grandes bases de usuarios, canales de distribución o equipos fuertes.

Hay un tercer escenario, intermedio. En este caso, el capital comienza a "reciclar" ideas existentes y salta entre diferentes manos. Esto ocurre cuando vemos cambios en la propiedad de empresas a través de fusiones y adquisiciones (M&A), reestructuraciones de unidades de negocio, etc. En estos escenarios, el capital fluye, pero no crea nueva liquidez.

Por eso, cualquiera que interprete los flujos de capital y los datos de financiación debe ser cauteloso. Las grandes cifras de financiación pueden indicar una nueva asunción de riesgos, o simplemente significar que el dinero está "cambiando de manos" entre empresas existentes.

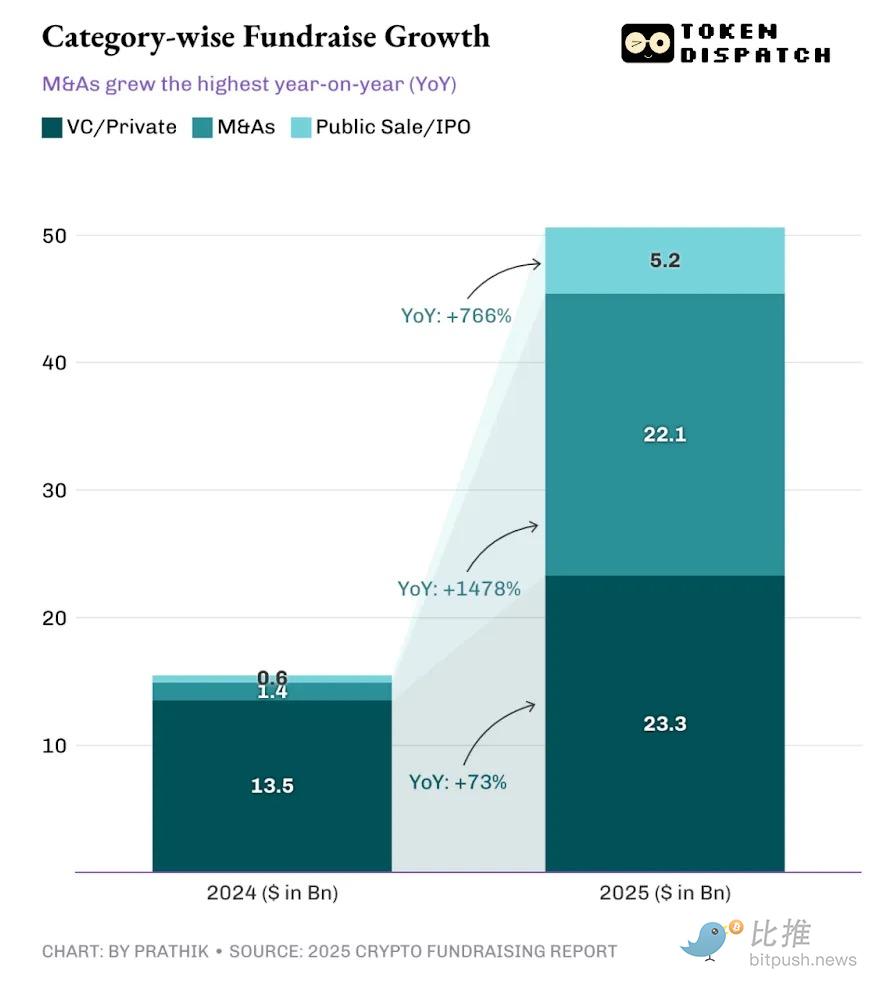

El "Informe de Financiación Cripto 2025" reveló una de esas cifras: en 2025 se recaudaron 50.6 mil millones de dólares a través de 1409 rondas de financiación, un aumento de más del 200% respecto a los 15.5 mil millones de 2024. Suena a juerga, pero solo desglosando esta cifra se ve la imagen real.

Este artículo profundizará en estos datos y explicará lo que los flujos de capital del año pasado nos dicen sobre la dirección del mercado cripto.

Adiós a contar historias: los gigantes solo pagan por "ruedas de inercia listas"

Una gran parte de lo que se llama "recaudar fondos" no necesariamente es nuevo dinero que entra en el mercado cripto. El informe de financiación divide el total recaudado en categorías: capital de riesgo (VC)/privado, fusiones y adquisiciones (M&A) y ofertas públicas/IPO.

Más del 40% de los fondos recaudados el año pasado provino de M&A, mientras que en 2024 esta proporción fue solo del 9%. Aunque el financiamiento total se multiplicó por más de dos respecto al año anterior, 2025 fue más un año de consolidación en la industria cripto.

El informe interpreta estas cifras como un "crecimiento moderado" de la actividad de venture capital y una "explosión" de transacciones de M&A. Sin embargo, creo que hay más detrás de estos números.

En una industria relativamente nueva como la cripto, la consolidación empresarial puede significar madurez y progreso. Pero si va acompañada de una retirada de capital por otros canales, puede contar una historia completamente diferente.

En 2025, el capital no solo pasó de financiar nuevos proyectos a adquirir existentes. Aunque el financiamiento total aumentó en 35 mil millones de dólares interanual, las M&A y las ofertas públicas/IPO representaron 27 mil millones de ese incremento.

La actividad de capital de riesgo (VC) aún creció más del 70% interanual el año pasado, aunque su participación en la categoría general de financiación disminuyó.

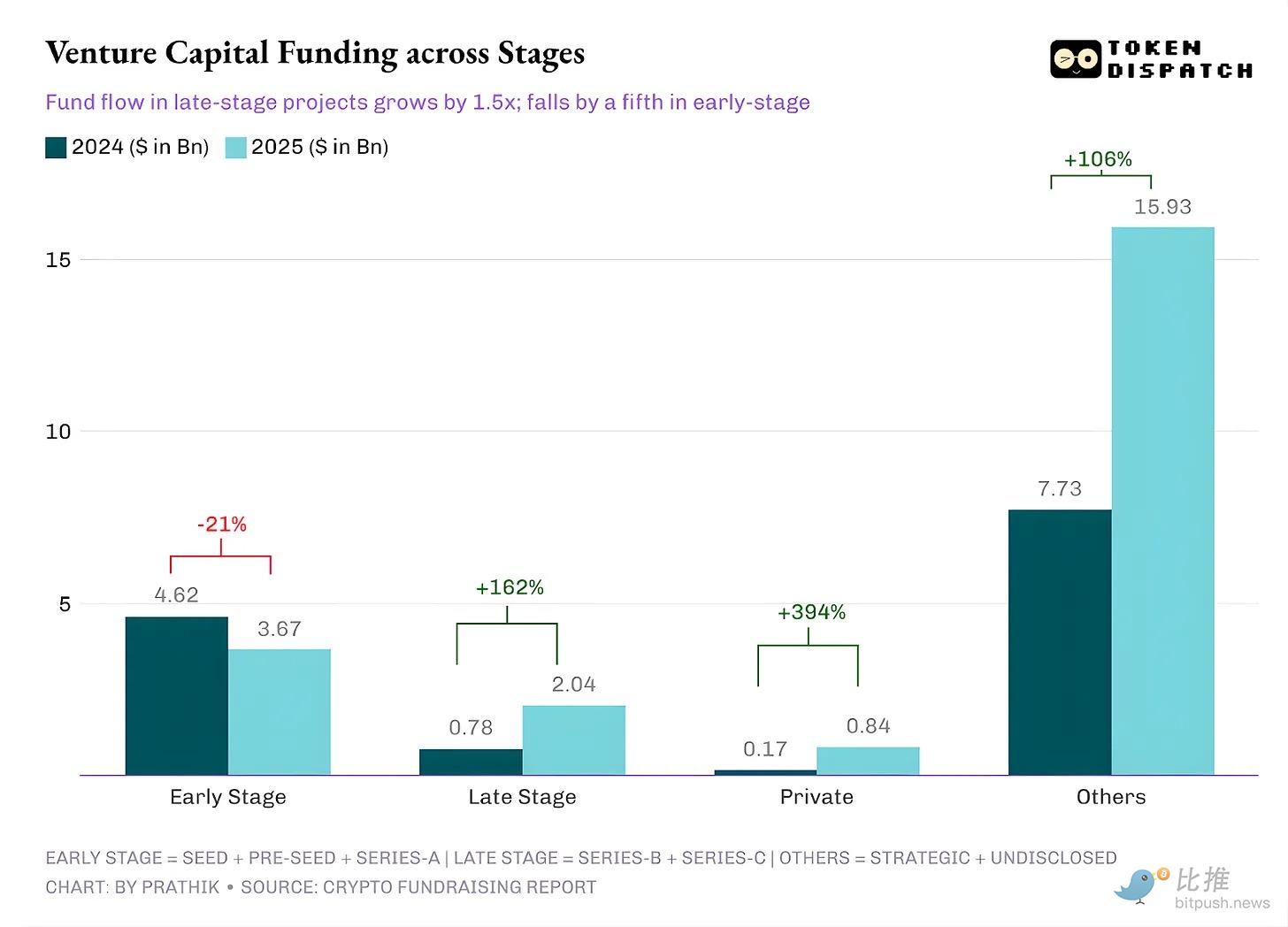

En 2024, el VC representó más del 85% del total recaudado, mientras que para 2025, esta proporción bajó al 46%. Esto, combinado con la forma en que el VC asignaron fondos a diferentes etapas de los proyectos cripto el año pasado, es precisamente lo que preocupa a la nueva generación de desarrolladores y fundadores cripto: en 2025, los VC firmaron muchos menos cheques, pero de mayor cantidad, con el objetivo de financiar proyectos existentes en etapas tardías de su ciclo de vida, en lugar de financiar proyectos nuevos más tempranos.

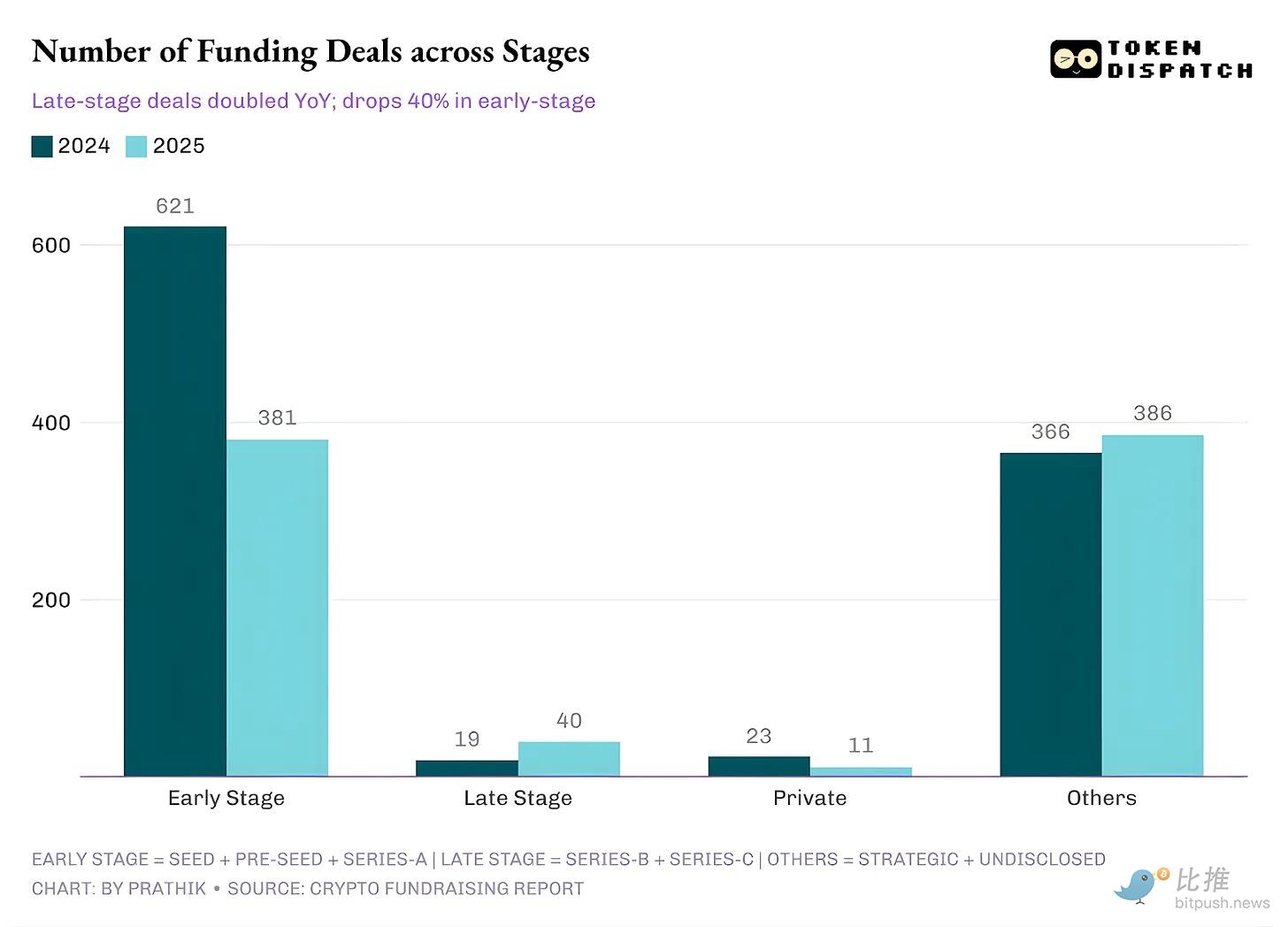

Los datos muestran que la financiación Pre-Semilla (Pre-Seed), Semilla (Seed) y Serie A disminuyó interanual, mientras que la financiación Serie B y Serie C más que se duplicó en 2025. Este comportamiento se confirma incluso al observar el número de cheques firmados en todas las etapas de financiación.

Estos dos gráficos nos dicen juntos: "Sí, el capital aumentó. Pero aumentó en aquellos lugares con menor incertidumbre. El discurso de recaudación de fondos de los fundadores ya no trata sobre 'el futuro del dinero', sino sobre 'aquí hay algunas métricas listas para apostar'."

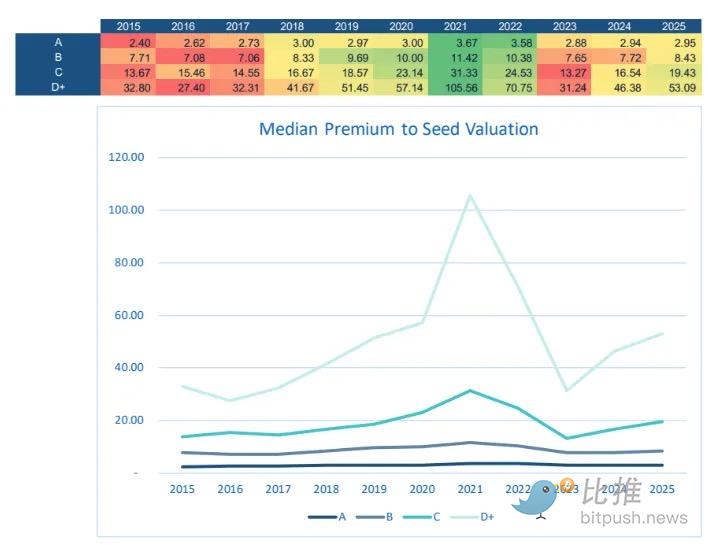

Según el "Informe del Estado de la Economía de Riesgo" de Equal Ventures, aunque esto presagia una competencia feroz para los fundadores en etapas iniciales, para los inversores que buscan inyectar capital en proyectos de Serie A y Serie B, esto podría señalar una oportunidad de inversión de valor.

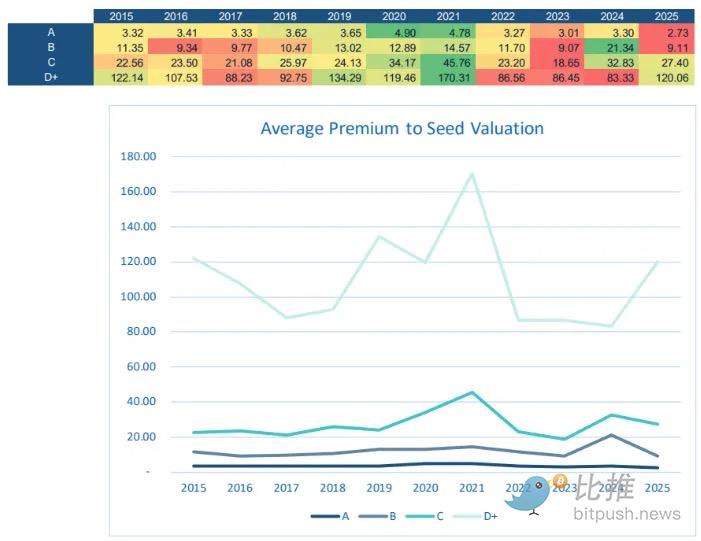

Esto se debe a que la intensa competencia por recaudar fondos en las etapas Semilla y Pre-Semilla ha inflado las primas de valoración. Las altas primas de valoración significan que los inversores están pagando múltiplos de valoración de etapa de crecimiento, por un perfil de riesgo de etapa semilla.

Este cambio impulsa a los asignadores de capital racionales a reasignar fondos a oportunidades de menor riesgo, como proyectos de Serie A y Serie B, que exigen primas de valoración más bajas que las rondas Semilla, Pre-Semilla, Serie C y Serie D+.

Esto, sumado a la explosión de transacciones de M&A, muestra cómo se ha desplazado la preferencia por el riesgo en las diferentes etapas. Por un lado, las M&A representan más del 40% de todo el "dinero recaudado", lo cual es inherentemente diferente al nuevo capital inyectado a través de rondas de VC. Por otro lado, la financiación en etapas tardías es favorecida porque parece más fácil de asegurar en términos de riesgo, ofrece mayor certeza y un mayor retorno potencial de la inversión (ROI).

Cuando el capital se concentra en sectores específicos, ocurren naturalmente dos cosas.

Primero, la lógica de decisión tiende a enfocarse. Los emprendedores comienzan a prepararse para una audiencia más precisa—un grupo que se fija en métricas similares, comparte información sectorial entre sí y gradualmente forma un lenguaje de evaluación común.

Segundo, la definición de "proyecto de calidad" comienza a converger. En el espacio cripto, esto puede significar una amplia red de distribución, resiliencia regulatoria, preparación de producto a nivel empresarial y un modelo de negocio que pueda funcionar de forma independiente sin depender de narrativas alcistas o bajistas.

Por eso soy escéptico con los datos del "Informe de Financiación Cripto 2025". Aunque el volumen de fondos aumentó, es crucial entender los impulsores detrás del explosivo crecimiento de las M&A. Aunque las criptomonedas son un mercado relativamente nuevo, el stack tecnológico se ha vuelto muy congestionado, haciendo difícil ampliar los canales de distribución.

En tiempos así, para los gigantes existentes, tiene más sentido comprar y ampliar productos que ya están establecidos, en lugar de intentar persuadir a los usuarios para que adopten uno nuevo. Esto fue evidente en las transacciones del año pasado.

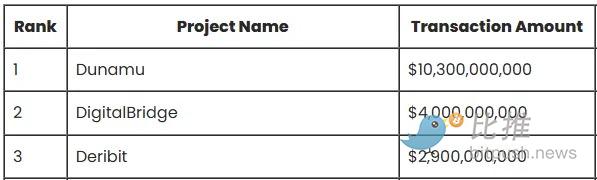

Tomemos como ejemplo las tres principales transacciones de M&A listadas en el informe: Dunamu, DigitalBridge y Deribit. Su suma total fue de 17.2 mil millones de dólares, representando aproximadamente el 81% del valor total de M&A reportado.

La adquisición de Deribit por Coinbase no fue una apuesta por la innovación o la experimentación. Este movimiento fue para aprovechar la rueda de inercia que Deribit ya había construido. Deribit ofrece una plataforma con liquidez lista, hábitos de usuario establecidos y productos de opciones y derivados que, una vez que el mercado madure, pueden convertirse en el lugar de negociación por defecto para traders experimentados. Coinbase detectó la señal y se preparó con antelación.

El gigante de internet coreano Naver tuvo una estrategia similar cuando decidió adquirir Dunamu (el operador del mayor exchange de criptomonedas de Corea, Upbit) por 1.03 mil millones de dólares en una transacción totalmente accionaria. Esta transacción une una enorme plataforma de distribución de consumo (un gigante de internet financiero) con un producto financiero de alta frecuencia regulado (un exchange).

¿Qué significa esto para 2026?

Espero que la concentración de capital continúe hasta que veamos caminos de salida claros. Mi única reserva respecto al punto de vista de "consolidación" que plantea el informe es: la madurez no necesariamente tiene que significar el fin de la innovación. Si se invierte demasiado capital en reordenar la propiedad o redoblar la apuesta en ideas existentes, podría conducir al estancamiento, reduciendo la innovación disruptiva.

Si no logramos ver que se reabran IPO exitosas y grandes canales de liquidez en bolsa, se espera que los inversores en etapas tardías sigan comportándose como suscriptores estrictos, y los fundadores en etapas iniciales enfrentarán escasez de atención.

Pero no creo que la ronda semilla en cripto esté muerta.

2025 proporcionó lecciones valiosas y claridad para los fundadores en etapas iniciales. En 2026, necesitarán simplificar sus presentaciones (PPT), enfocándose en las métricas que el mercado más valora. Por ejemplo: cómo tener una cuña de distribución (distribution wedge), cómo entregar productos rápidamente manteniendo el cumplimiento regulatorio, y cómo el producto puede sobrevivir de forma robusta sin el apoyo de un mercado alcista.

Twitter:https://twitter.com/BitpushNewsCN

Grupo de Telegram de Bitpush:https://t.me/BitPushCommunity

Suscripción a Telegram de Bitpush: https://t.me/bitpush