Este artículo no constituye un consejo de inversión. Los lectores deben cumplir estrictamente con las leyes y regulaciones locales.

CoinShares ha publicado su informe anual de perspectivas sobre activos digitales. A continuación, se presentan algunos puntos clave destacados de la sección "Conclusión: Tendencias emergentes y nuevas fronteras":

1. Fuerte recuperación de la financiación VC en cripto: La financiación de capital riesgo (VC) en cripto para 2025 ya ha superado la del año pasado, confirmando que la inversión en cripto es una representación de "alta beta" de la liquidez macroeconómica. En un entorno macroeconómico que se espera sea laxo, la entrada de capitales continuará, respaldando el crecimiento en 2026.

2. Enfoque VC en "grandes apuestas" y utilidad: El estilo de inversión está cambiando de estar disperso a una "concentración en grandes apuestas", donde el capital se inclina hacia unos pocos proyectos líderes, con un mayor enfoque en la utilidad práctica y el flujo de caja de los proyectos, en lugar de conceptos vagos o especulación con memecoins.

3. Cuatro sectores de inversión clave para 2026: Mirando hacia el próximo año, el capital riesgo se centra especialmente en RWA (con las stablecoins como núcleo), aplicaciones de consumo que combinen IA y cripto, plataformas de inversión on-chain para minoristas e infraestructura que mejore la utilidad de Bitcoin.

4. Los mercados de predicción se convierten en herramientas de información: Mercados de predicción como Polymarket han superado la fase de nicho para convertirse en infraestructura de información mainstream. Su volumen de negociación se mantuvo alto incluso después de las elecciones, y se ha demostrado que sus cuotas de mercado tienen una alta precisión.

5. Institucionalización de los mercados de predicción: Los mercados de predicción se están institucionalizando rápidamente. La inversión estratégica de ICE, la empresa matriz del NYSE, es una señal clave. Esto indica que las instituciones financieras tradicionales reconocen su valor, y se espera que los mercados de predicción continúen expandiendo su influencia mediante competencia y consolidación, creando nuevos récords de negociación.

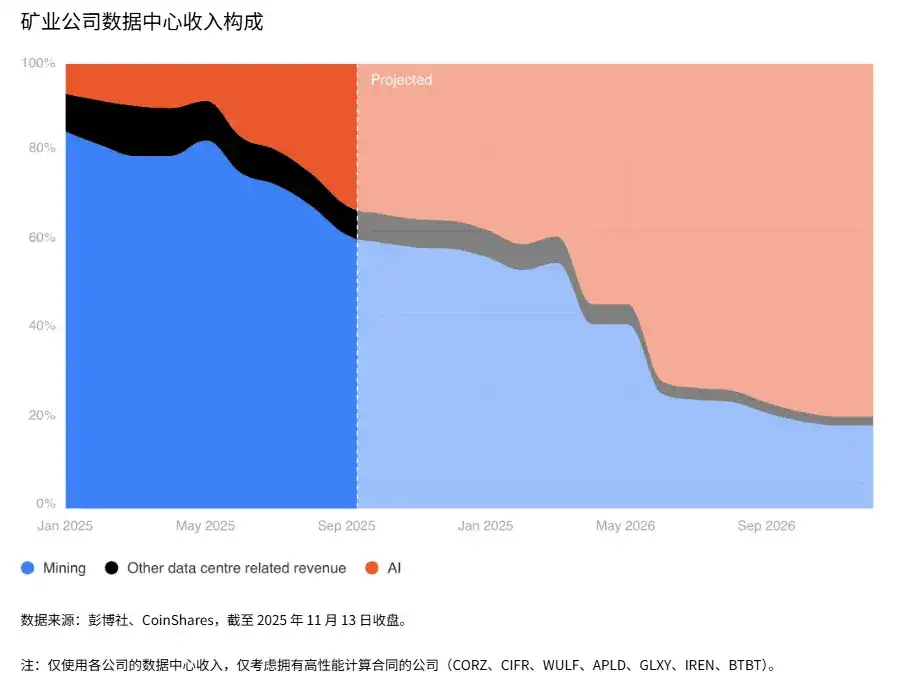

6. Aceleración de la transición minera hacia HPC (Computación de Alto Rendimiento): Las empresas mineras de Bitcoin están experimentando una transformación fundamental en su modelo de negocio, pasando a centros de datos de HPC/IA más rentables. Se espera que, para finales de 2026, los ingresos por minería de las empresas en transición caigan por debajo del 20%, impulsados por márgenes de HPC aproximadamente 3 veces superiores a los de la minería.

7. Crecimiento de hashrate a corto plazo con retraso: A pesar del giro estratégico hacia HPC, el hashrate total de la red sigue en una fuerte fase de crecimiento debido a que los pedidos masivos de 2024 se entregaron en su mayoría en 2025. Se trata de un fenómeno a corto plazo, con empresas como Bitdeer e IREN como principales puntos de crecimiento.

8. Divergencia futura de los modelos de minería: La minería industrial tradicional será reemplazada. El futuro de la minería se dividirá en cuatro modelos: Auto-minería por fabricantes de ASIC, minería modular (temporal), minería intermitente (equilibrio de red) y minería estatal. A largo plazo, el hashrate estará dominado por estados soberanos y fabricantes de ASIC.

Financiación VC en Cripto: ¿Hacia dónde fluye el capital?

Jérémy Le Bescont—— Director de Contenidos Principal

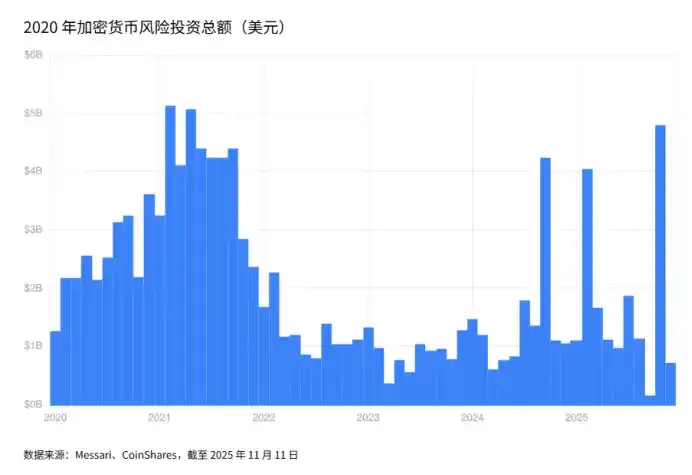

En general, 2025 marcó el regreso de los activos cripto a la lógica de inversión VC, poniendo fin a un período de casi dos años de estancamiento, incluso se podría decir, de languidez.

En 2023, el financiamiento total en el espacio cripto fue de $11.53 mil millones, una caída significativa desde los $34.9 mil millones del año anterior; en 2024, la industria de activos digitales mostró una recuperación, pero el volumen de financiamiento fue de solo $16.54 mil millones. Hasta el 11 de noviembre de 2025, el financiamiento total anual ya alcanzó los $18.8 mil millones, superando a 2024.

"Es el año con mayor número de operaciones en los últimos tres años", nos comentó Marguerite de Tavernost, inversora de VC en Ledger Cathay.

Este crecimiento también confirma la recuperación del entorno general de operaciones: hasta el tercer trimestre de 2025, el volumen global de operaciones alcanzó los $250.2 mil millones, superando los niveles de 2022 a 2024.

Concentración en operaciones ultra grandes

La característica más notable de este año ha sido la concentración de capital en operaciones individuales ultra grandes. El mercado de predicción Polymarket cerró una ronda de inversión estratégica de $2 mil millones con ICE, seguida por una inversión de $500 millones de Stripe en el proyecto de Capa 1 Tempo, y una inversión de $300 millones en el mercado de predicción Kalshi.

Estas rondas de financiación emblemáticas ejemplifican una alta concentración de capital en proyectos individuales. Tendencias similares se observan en otros campos, especialmente en IA.

"Antes solíamos entrar con cantidades más pequeñas y luego aumentar nuestra participación en rondas posteriores", continuó Marguerite de Tavernost, cuyo fondo de 100 millones de euros ha invertido en proyectos como Flowdesk, Ether.fi, Crypto y Midas. "Ahora, estamos desplegando capital más grande en etapas más tempranas".

Los principales proveedores de capital siguen siendo nombres conocidos: Coinbase Ventures, Pantera y Paradigm fueron particularmente activos en rondas estratégicas relacionadas con stablecoins, mercados de predicción, capas de red y aplicaciones DeFi.

En contraste, los memecoins (excluyendo a Pump.fun, que tuvo un buen desempeño) y los NFT casi desaparecieron este año, mostrando la fatiga del mercado hacia estos temas y la madurez general de la industria.

Otra tendencia notable es el sector de la privacidad: Canton Network completó una ronda Serie E de $135 millones, seguida por Mesh ($92 millones) y Zama ($57 millones, Serie B), convirtiéndose en los casos más destacados de esta lógica de inversión.

Si el gobierno de EE.UU. continúa implementando políticas favorables a la innovación en cripto, este tema podría persistir, especialmente ahora que Zcash (una de las primeras monedas de privacidad) tiene una empresa de tesorería cotizada controlada por los hermanos Winklevoss.

Contexto macro: El vínculo con la liquidez

Antes de discutir 2026, es crucial entender el contexto macroeconómico que dio forma a la recuperación de 2025. La financiación VC en cripto está altamente correlacionada con los cambios en el entorno de liquidez global, impulsados principalmente por los bancos centrales.

Aunque no es una correspondencia perfecta, nuestros datos muestran consistentemente que el VC en cripto es una representación de "alta beta" dentro del ciclo de liquidez macroeconómica.

Durante la fase contractiva, especialmente en 2022-2023, las tasas de política más altas, el aumento de los rendimientos reales y la contracción cuantitativa (quantitative tightening) suprimieron significativamente el apetito por el riesgo. El capital de riesgo, que depende de capital a largo plazo y a menudo carece de flujos de efectivo a corto plazo, fue el más afectado.

La actividad de VC en cripto cayó desde picos de más de $5 mil millones mensuales en 2021-2022 a niveles muy por debajo de los $1 mil millones anuales en 2023.

A finales de 2023, cuando el entorno financiero comenzó a suavizarse, el sentimiento de riesgo mejoró gradualmente. La pausa en las subidas de tasas de la Fed, la disminución de la inflación y las expectativas de recortes de tasas impulsaron una recuperación gradual de la liquidez global, que resonó con la recuperación de la financiación VC en cripto en 2024-2025.

Aunque la liquidez sigue siendo el factor impulsor central, el precio de Bitcoin, los avances regulatorios y nuevos temas como RWA, infraestructura basada en Lightning Network y capas de liquidación con stablecoins también influyen en la dinámica a corto plazo. Sin embargo, el patrón general es muy claro:

Cuando la liquidez se expande, la financiación VC en cripto se acelera; cuando la liquidez se contrae, la financiación disminuye. Esto subraya la naturaleza del VC en cripto como una de las expresiones más puras del entorno monetario global.

Por lo tanto, es poco probable que la liquidez sea un cuello de botella en 2026, y las condiciones macro favorables que apoyaron la recuperación de 2025 parecen que continuarán.

Además, a diferencia de los fondos tradicionales, los fondos cripto suelen poder proporcionar DPI (Distribuciones a Socios Limitados) antes a sus LP, gracias a la alta liquidez y la rápida capacidad de monetización de los tokens. Si la Fed mantiene una postura acomodaticia y el entorno de liquidez global sigue siendo favorable, 2026 podría ver un desempeño de captación aún más brillante sobre la base de 2025.

"En general, el sentimiento en el mercado estadounidense es muy positivo, impulsado por la administración Trump y sus políticas procripto", confirmó la inversora de Ledger Cathay.

Incluso en un escenario donde la liquidez se contrajera nuevamente, la estrategia de inversión no necesariamente se vería afectada. Jonathan King, gerente senior de Coinbase Ventures, añadió: "Invertimos en todos los ciclos de mercado. Cuando el sentimiento es más optimista, el número de proyectos aumenta significativamente; pero algunas de nuestras mejores inversiones se hicieron cuando el mercado se desaceleró y se calmó. Dependiendo del ciclo, las rondas de financiación pueden tardar más en cerrarse, pero, en general, nuestras puertas siempre están abiertas".

Cuatro tendencias a observar en 2026

Con este contexto macro claro, hay cuatro áreas que merecen especial atención continua en 2026: la combinación de IA y cripto, RWA (Activos del Mundo Real), infraestructura de Bitcoin y plataformas de inversión para minoristas.

RWA (Activos del Mundo Real)

En primer lugar, el sector de la tokenización sin duda continuará expandiéndose el próximo año. La inversión de Republic en Centrifuge, la ronda Serie A de la startup de stablecoins Agora (liderada por Paradigm y Dragonfly, $50 millones), y el anuncio relacionado con la salida a bolsa vía SPAC de Securitize, han captado la atención del mercado y confirman el fuerte interés de inversores bien capitalizados (incluyendo instituciones bancarias como JPMorgan, Clearstream, UBS, Société Générale) en la digitalización de activos del mundo real.

En este vertical, las stablecoins son nuevamente el segmento más dominante:

"Si observas las stablecoins, su capitalización de mercado ha crecido un 50% interanual. Las predicciones sugieren que se convertirá en un activo de $2 billones en los próximos años.

Ya hemos hecho mucho trabajo a nivel de infraestructura, desde pagos transfronterizos B2B, stablecoins localizadas (por ejemplo, p2p.me en India), hasta redes de stablecoins como Sphere (Nota del editor: canal on/off-ramp para pagos transfronterizos).

"Esto se extiende aún más al crédito on-chain y nuevas formas de financiación. Las stablecoins seguirán siendo un pilar fundamental en la estrategia de Coinbase Ventures y de Coinbase en general", explicó Jonathan King.

Vale la pena señalar que esta área podría intensificar la competencia entre diferentes jurisdicciones. MiCAR le ha dado a Europa una ventaja inicial en la implementación de la tokenización, con normas ya en vigor en toda el Área Económica Europea (EEE); mientras que la ley GENIUS de EE.UU., aunque recientemente aprobada, aún se encuentra en fase de implementación.

IA conectada con Cripto

En los últimos dos años, han surgido constantemente cadenas públicas y aplicaciones que conectan la cripto con la IA, abarcando desde la fijación de precios y monetización del consumo de recursos, la automatización de pagos, la verificación de identidad de usuarios hasta la operación autónoma de agentes de IA. Según el criterio de los VC, esta tendencia se está acelerando notablemente.

"Anteriormente nos centrábamos principalmente en la infraestructura subyacente que conecta cripto e IA. El próximo año, esperamos ver más aplicaciones de IA de consumo construidas sobre la infraestructura cripto. Por ejemplo, nuevas interfaces DeFi que fusionen el trading y las operaciones en lenguaje natural, y agentes inteligentes que gradualmente adquieran capacidades de gestión de patrimonios, similares a asesores de gestión de patrimonios", explicó Jonathan King.

Marguerite de Tavernost añadió: "Es un área en la que originalmente no planeábamos enfocar nuestras inversiones, pero finalmente hicimos dos inversiones relacionadas con IA y blockchain".

Plataformas de inversión para minoristas

Un factor que podría impactar la actividad VC el próximo año es el auge de aplicaciones de inversión nativas de cripto para consumidores, siendo los ejemplos más representativos Echo y Legion.

Echo, fundada por la conocida figura de las cripto Jordan "Cobie" Fish, fue adquirida por Coinbase por $375 millones en octubre de 2025, generando una amplia atención. La plataforma se centra en la inversión ángel descentralizada: a través de un mecanismo de curadores de listas blancas, abre la financiación de capital y las ICOs a los usuarios, siendo esencialmente un "fondo VC nativo on-chain".

En casos destacados, los proyectos de Capa 2 MegaEth y Plasma recaudaron $10 millones y $50 millones respectivamente el año pasado.

Su competidor, Legion, se asoció con el exchange de cripto Kraken para lanzar una nueva plataforma de ofertas públicas. Mientras tanto, MetaDAO (respaldado por 6MV, Paradigm y Variant) lanzó en Solana una plataforma de financiación con mecanismos de gobernanza on-chain que previene problemas de incumplimiento, y hasta ahora ha completado 8 ICOs sobresuscritas.

Tras años de sequía de liquidez, estas plataformas son naturalmente bienvenidas como un nuevo canal de financiación y comienzan a competir directamente con los VC en etapas tempranas.

Infraestructura de Bitcoin

Finalmente, el interés de los VC en áreas relacionadas con Bitcoin está aumentando. Esto es algo irónico en cierto modo, ya que Bitcoin, siendo el activo digital más importante, ha sido históricamente ignorado.

Al no poder "emitir" tokens de la nada, el ecosistema de Bitcoin, aparte de la industria minera, tradicionalmente no ha sido la primera opción para los LP, aunque la minería sigue atrayendo importantes cantidades de capital (por ejemplo, la ronda Serie C de $153 millones de Auradine completada en abril de 2025).

Con el éxito de las primeras rondas de financiación de proyectos de Capa 2 de Bitcoin, incluyendo Arch Labs (liderada por Pantera, $13 millones), BoB (Build on Bitcoin, una inversión conjunta de Coinbase Ventures y Ledger Cathay), y BitcoinOS ($10 millones en octubre de 2025), el foco del mercado parece estar cambiando hacia una lógica de inversión más tangible, que mejore directamente la utilidad de Bitcoin, en lugar de emitir nuevos tokens sobre él.

Esto es similar al caso de Lightspark:

"Hace dos años, la atención en las L2 de Bitcoin era muy alta. Ahora, vemos un renovado enfoque en expandir la utilidad de Bitcoin, especialmente sus propiedades de seguridad, y construir nuevos mercados sobre ello", señaló Jonathan King.

Transición de una lógica de inversión de alta especulación a alta utilidad

Los cambios de los últimos meses y las perspectivas para el próximo año indican que el capital busca cada vez más proyectos que puedan impactar la infraestructura financiera existente y proporcionar "bloques de construcción" fundamentales para el nuevo sistema, alejándose gradualmente de tokens y cadenas públicas con conceptos vagos y sin valor tangible.

Las Capa 2 de Ethereum ya no son el foco del mercado, las Capa 1 genéricas también se han enfriado, y términos como "Web3" y "NFT" se mencionan con menos frecuencia.

Por supuesto, cada ciclo viene con sus mini-burbujas, y el número de empresas de stablecoins que sobrevivirán a esta ronda aún está por verse. Pero, en general, una era que prioriza claramente el flujo de caja y/o la utilidad real es sin duda más esperanzadora.

El ascenso de Polymarket

Luke Nolan—— Asistente de Investigación Senior

Aunque el concepto de mercados de predicción existe desde hace casi cinco años, su adopción y popularidad reales han ocurrido principalmente en los últimos dos años, siendo las elecciones presidenciales de EE.UU. de 2024 el catalizador más fuerte.

Plataformas como Polymarket han evolucionado de ser productos de nicho dentro del ecosistema cripto a convertirse en fuentes mainstream de sentimiento en tiempo real e incluso de "hechos", atrayendo a una gran cantidad de usuarios a los que no les importa la cripto en sí, sino que solo desean obtener una señal más limpia que la de los medios de comunicación o las plataformas sociales.

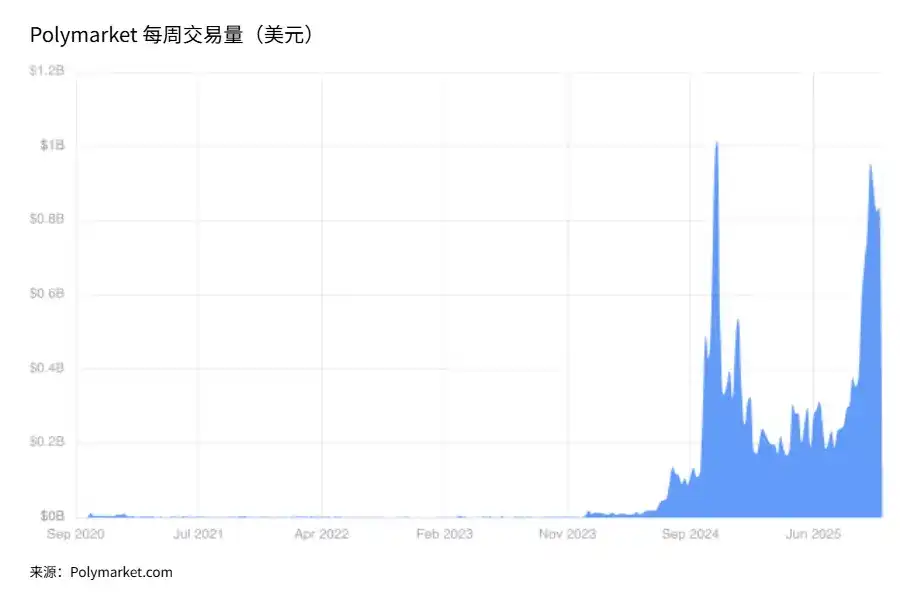

Hace unos 18 meses, escribimos sobre Polymarket. En ese entonces, juzgamos que probablemente permanecería en el ámbito de un producto para entusiastas, con un uso estable pero limitado. La realidad demostró que este juicio fue demasiado conservador. Desde entonces, la liquidez y la influencia cultural de Polymarket han alcanzado alturas que casi nadie anticipó.

Durante el ciclo electoral de 2024 en EE.UU., los mercados relacionados con las elecciones presidenciales y del Congreso frecuentemente superaron los $800 millones en volumen semanal, manteniéndose estables, a menudo superando a las plataformas de apuestas tradicionales e incluso ganando prominencia pública sobre algunos agregadores de encuestas.

Actividad continua tras las elecciones estadounidenses

Algunos observadores pensaron que, una vez pasadas las elecciones, la actividad en los mercados de predicción disminuiría rápidamente a medida que la atención pública se desviara. Pero ese no fue el caso.

El volumen sigue siendo sólido y el interés abierto se mantiene muy por encima de los niveles previos a las elecciones, lo que sugiere que los mercados de predicción pueden haber cruzado un "punto de inflexión", dejando de ser una explosión única para entrar en una fase de existencia a largo plazo.

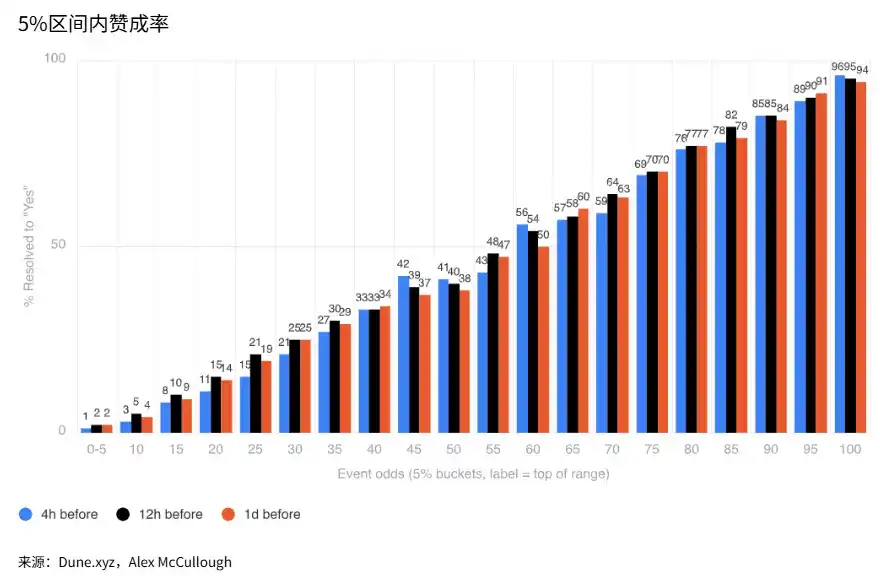

Más importante que la actividad es la precisión. La esencia de un mercado de predicción es agregar información dispersa en una única probabilidad, y los incentivos financieros obligan a los participantes a acercarse lo más posible al resultado real. Los gráficos en el artículo comparan las cuotas de Polymarket en diferentes momentos con los resultados reales.

La interpretación no es compleja. Por ejemplo, los eventos valorados en el rango del 60% terminaron siendo "Sí" aproximadamente el 60% de las veces; los eventos valorados en el rango del 80%, dependiendo de las horas restantes hasta el cierre, se materializaron aproximadamente entre el 77% y el 82% de las veces.

En otras palabras, Polymarket se comporta como un sistema de predicción bien calibrado: cuando el mercado da un 80% de probabilidad de ocurrencia, usualmente ocurre. Esto es exactamente lo que se espera de un sistema donde "equivocarse tiene un coste económico".

Los mercados de predicción comienzan a ser adoptados por instituciones

Esta precisión y liquidez no pasaron desapercibidas. En octubre de 2025, Intercontinental Exchange (ICE), la empresa matriz del New York Stock Exchange (NYSE), realizó una inversión estratégica en Polymarket (que podría alcanzar los $2 mil millones), lo que equivale a un voto de confianza de una de las instituciones más tradicionales y centrales del sistema financiero global hacia los mercados de predicción.

Mientras tanto, el competidor regulado de Polymarket en EE.UU., Kalshi, también ha estado expandiendo su influencia a través de integraciones con plataformas de corretaje, socios mediáticos y proveedores de datos, creando un panorama competitivo que impulsa a todo el sector.

Estas integraciones revelan un hecho muy importante: los mercados de predicción no son solo lugares de trading para que los especuladores ganen dinero extra; se están integrando en una infraestructura de información más amplia. Muchas personas que nunca realizan una operación aún consultan Polymarket porque las probabilidades que ofrece son más "limpias" que los titulares de noticias.

Y para los traders, el atractivo es igualmente claro. Aquí no hay ventaja de la casa (house edge), la plataforma solo cobra una pequeña tarifa sobre las operaciones ganadoras, lo que significa que, estadísticamente, es posible obtener ganancias a largo plazo. Mientras que en las casas de apuestas tradicionales, el diseño de las cuotas asegura que la casa siempre gane.

Todos estos factores apuntan a una conclusión simple: es probable que los mercados de predicción continúen creciendo porque resuelven las necesidades de múltiples grupos simultáneamente:

Los traders obtienen un mercado eficiente, los observadores obtienen una "señal real", las instituciones obtienen datos de investigación sociológica o económica casi gratuitos (en forma de probabilidades), y la plataforma misma se fortalece con la escala: a mayor liquidez, más precisas son las predicciones.

La trayectoria de los últimos dos años sugiere que Polymarket se está convirtiendo gradualmente en una forma en que la gente entiende el mundo. Con el lanzamiento de builder code, anticipamos que el volumen semanal de Polymarket podría alcanzar nuevos récords en 2026, incluso superando los $2 mil millones en una sola semana.

Minería después del HPC: ¿Qué sigue?

Alexandre Schmidt—— Gestor de Fondos Indexados

Durante mucho tiempo, las empresas mineras de Bitcoin han sido un canal central para obtener exposición a blockchain y activos cripto a través de acciones cotizadas. Después de un período de inversión y expansión, alcanzando una escala de minería industrial, este mercado está girando nuevamente.

En 2024, varias empresas mineras anunciaron planes para diversificarse hacia los campos de IA y HPC (Computación de Alto Rendimiento); para 2025, la mayoría ya estaba avanzando en la construcción de sus centros de datos de HPC.

Este artículo intenta responder dos preguntas: ¿Por qué ocurre esta transición? y, en un contexto donde no se construyen nuevas instalaciones mineras industriales a gran escala, ¿hacia dónde se dirige la industria minera?

2025: Expansión de toda la industria

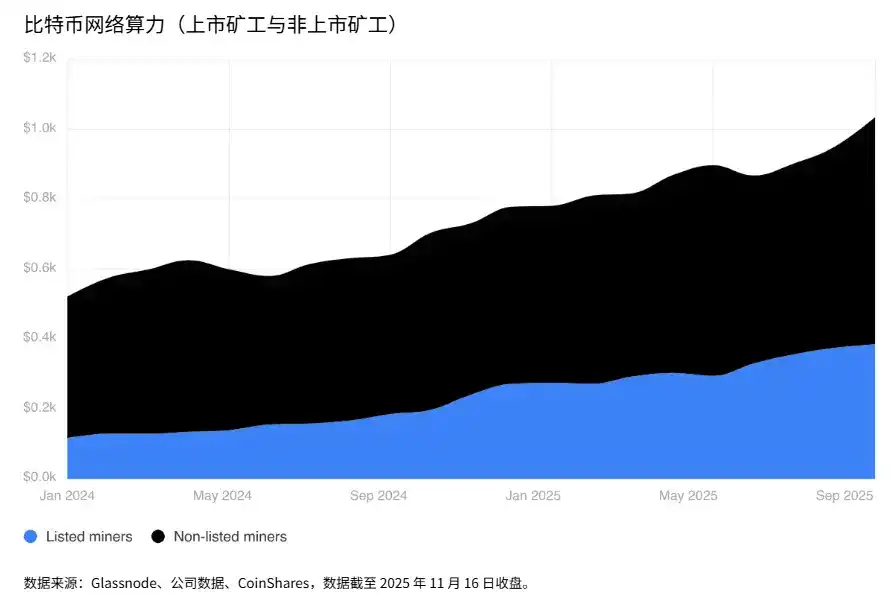

En 2025, las empresas mineras de Bitcoin mostraron un fuerte impulso de crecimiento. En los nueve meses hasta septiembre, el hashrate total de las empresas mineras cotizadas creció aproximadamente 110 EH/s, en comparación con solo unos 70 EH/s en el mismo período de 2024.

Aunque estos datos parecen contradecir la narrativa de las empresas mineras de "degradar la minería para construir instalaciones de HPC", la razón es que estas empresas realizaron grandes pedidos a los fabricantes de ASIC en 2024, y el equipo se entregó principalmente en 2025.

La mitad del crecimiento del hashrate de este año provino de tres empresas: Bitdeer (+26.3 EH/s), HIVE Digital (+16 EH/s) e Iris Energy (IREN) (+15 EH/s).

La transición a HPC comienza a materializarse

Además del considerable crecimiento del hashrate, la transición a HPC finalmente se materializó este año en contratos e ingresos reales.

Para las empresas mineras de Bitcoin, construir y adaptar instalaciones para albergar cargas de HPC es extremadamente atractivo: no solo diversifica el negocio, proporcionando una fuente de ingresos más estable, predecible y con márgenes por megavatio (MW) aproximadamente 3 veces mayores, sino que también permite a las empresas mineras participar en transacciones de miles de millones de dólares anunciadas por hyperscalers (grandes proveedores de nube) y empresas de semiconductores.

Hasta finales de octubre de 2025, las empresas mineras habían anunciado contratos por un total de aproximadamente $65 mil millones con hyperscalers y neoclouds (nuevos proveedores de nube).

Estos anuncios impulsaron significativamente el precio de las acciones de las empresas involucradas. Estos contratos cambiarán fundamentalmente la estructura de negocio de estas empresas: por un lado, aliviando la presión del continuo crecimiento del hashrate total de Bitcoin, y por otro, mejorando significativamente los niveles de margen de las empresas (la mayoría espera que estos contratos generen márgenes operativos del 80%–90%).

Por lo tanto, entre las seis empresas que han anunciado contratos de HPC, esperamos que los ingresos por minería de Bitcoin caigan de aproximadamente el 85% de los ingresos totales a principios de 2025 a menos del 20% a finales del próximo año.

Perspectivas para 2026

Primero, hay que dejar algo claro: las empresas mineras siguen siendo empresas mineras.

La gran mayoría de los ingresos y flujos de caja de la mayoría de las empresas que se han diversificado hacia HPC aún provienen de la minería de Bitcoin.

En una fase previsible, HPC es más un complemento incremental al negocio existente que un reemplazo directo de la capacidad minera de Bitcoin, aunque, a medida que se firmen nuevos contratos y aumente la demanda de capacidad eléctrica, sí esperamos que estas empresas abandonen gradual y lentamente parte de su negocio minero.

Hacia 2026, aún podría haber algunas empresas mineras que continúen aumentando su hashrate minero. Según conversaciones con la gerencia, CleanSpark indicó que su negocio minero aún tiene opciones para agregar aproximadamente 10 EH/s; y Canaan anunció recientemente un acuerdo por 50,000 máquinas mineras, lo que sugiere que otras empresas también podrían expandir significativamente su escala minera.

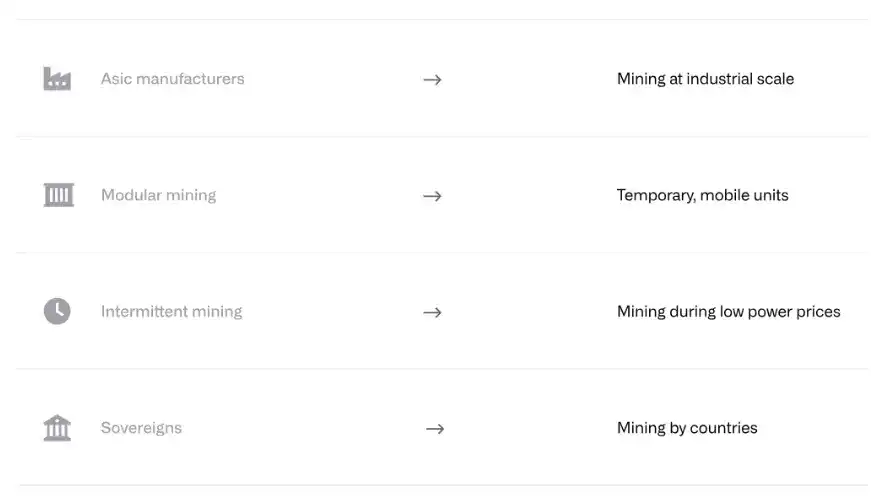

A más largo plazo, es probable que la forma de la minería de Bitcoin sea muy diferente del modelo operativo actual, y podría incluir las siguientes formas:

Fabricantes de ASIC: Los fabricantes de ASIC son los más propensos a continuar con operaciones mineras a escala cercana o a nivel industrial. Para mantener sus asignaciones de capacidad en las fundiciones (foundries), especialmente TSMC, los fabricantes deben realizar pedidos mínimos. Si estas máquinas mineras no se venden, es probable que se desplieguen en granjas mineras propias del fabricante de ASIC.

Además, los fabricantes de ASIC pueden diseñar y producir específicamente para uso propio, con costos significativamente más bajos, apoyando así operaciones mineras a mayor escala.

Minería modular: Algunas empresas están proponiendo un modelo que introduce módulos mineros temporales y móviles en sitios que se están desarrollando para otros usos. Una vez que la infraestructura eléctrica esté en su lugar, estos módulos pueden conectarse y comenzar a minar, y continuar funcionando hasta que se complete la construcción de la carcasa eléctrica y el sitio se alquile formalmente.

Minería intermitente: Este es un modo alternativo que puede coexistir con HPC: las instalaciones mineras se construyen junto con HPC, pero solo funcionan cuando el precio de la electricidad se acerca a cero, ayudando así a equilibrar la carga de la red. En este caso, es más probable que las empresas mineras utilicen equipos antiguos completamente depreciados, ya que su factor de carga suele ser muy bajo.

Sujetos soberanos (naciones): Creemos que los estados nacionales ya poseen una porción significativa del hashrate minero no público. La motivación de los estados para participar en la minería es diversa, incluyendo la obtención de divisas, la monetización de recursos energéticos y el acceso directo a la red Bitcoin. Dada la ventaja de los estados soberanos en términos de poder financiero y acceso a recursos, creemos que la minería a nivel estatal mantendrá una escala industrial en un futuro previsible.

Qué modo termina dominando dependerá de los incentivos inherentes a la red Bitcoin y de la sensibilidad de los diversos participantes a la economía de la minería.

Nuestro juicio es que, a medio plazo, los estados soberanos y los fabricantes de ASIC dominarán la distribución del hashrate; y en una perspectiva a más largo plazo, la minería podría volver a una forma más pequeña y descentralizada, aprovechando energía "varada" barata, y muy probablemente proveniente de fuentes renovables.