El oro continúa alcanzando nuevos máximos mientras Bitcoin lucha por recuperar niveles de precios más altos, reforzando una creciente divergencia en los mercados globales. Según un informe reciente de CryptoQuant, el panorama de inversión actual se ha convertido en una historia de dos mundos.

Por un lado, los metales preciosos y las acciones estadounidenses atraen flujos constantes a medida que los inversores buscan activos con un impulso más claro y una estabilidad percibida. Por otro lado, Bitcoin muestra signos de fatiga, con datos on-chain que indican que el mercado está perdiendo fuerza en lugar de prepararse para una recuperación inmediata.

CryptoQuant destaca una preocupante confluencia de indicadores que sugiere que el mercado de criptomonedas está entrando en una fase más frágil. Aunque el precio se mantiene relativamente elevado en comparación con los niveles históricos de mercado bajista, las métricas subyacentes apuntan a una demanda debilitada y una participación decreciente de segmentos clave del mercado. Esta desconexión implica que la lucha de Bitcoin no es puramente técnica, sino estructural, arraigada en las cambiantes preferencias de capital y la aversión al riesgo.

El contraste es sorprendente. Mientras el oro se beneficia de la incertidumbre macroeconómica y los mercados de valores avanzan impulsados por las expectativas de liquidez, Bitcoin parece atrapado en una consolidación, incapaz de atraer los mismos flujos impulsados por la convicción. Esta creciente divergencia plantea interrogantes importantes sobre el papel de Bitcoin en el ciclo actual y si podrá reafirmarse como un activo competitivo en medio de condiciones más estrictas y un cambio en el comportamiento de los inversores.

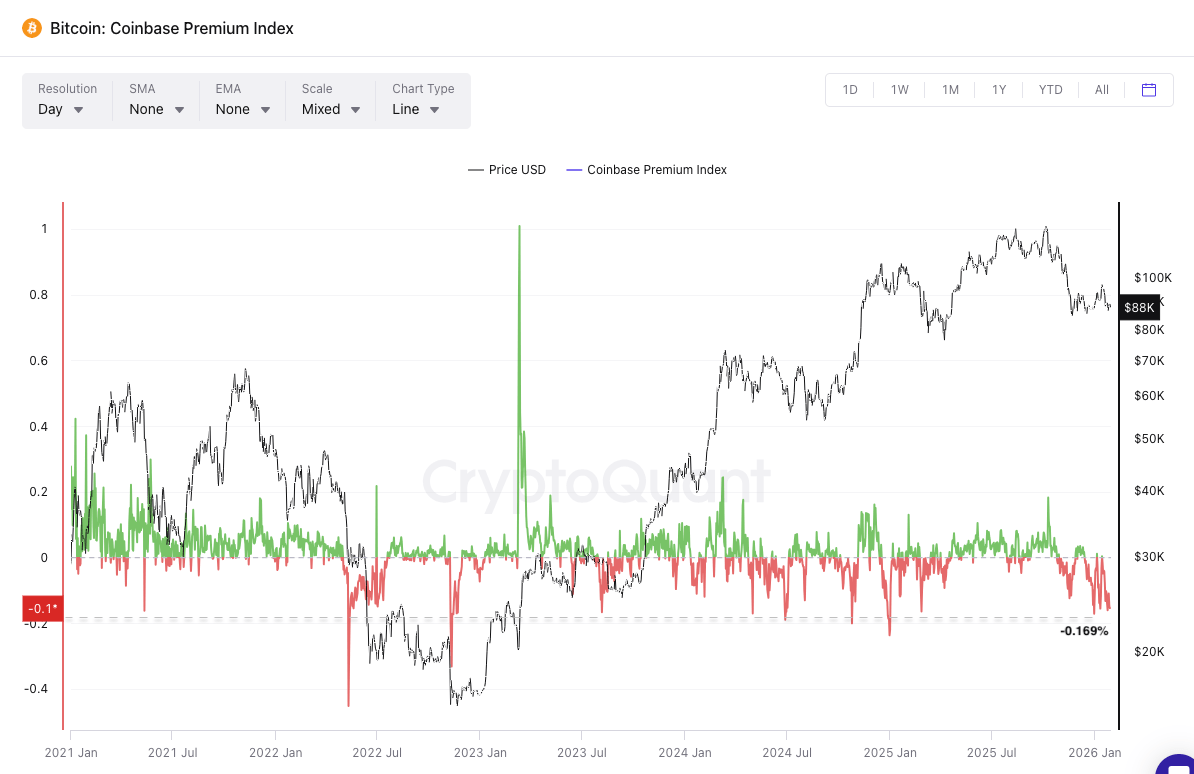

El informe señala un claro repliegue institucional que está pesando fuertemente sobre la estructura del mercado de Bitcoin. El Índice de Prima de Coinbase, un indicador clave de la demanda institucional estadounidense, se mantiene profundamente negativo y recientemente alcanzó un mínimo periódico de -0.169%. Esto indica que la presión de venta durante el horario de negociación en Estados Unidos es materialmente más fuerte que el promedio global.

Cabe destacar que el índice solo ha sido positivo dos veces durante enero, reforzando la visión de que las instituciones y los participantes de alto patrimonio neto se están desapalancando activamente en lugar de acumular exposición. Históricamente, las primas negativas sostenidas de esta magnitud tienden a coincidir con fases de distribución, no con recuperaciones en etapas iniciales.

Agregando a esta debilidad está la evaporación del "capital en espera" del mercado. La capitalización de mercado combinada de las 12 principales stablecoins se ha contraído en $2.24 mil millones recientemente, extendiendo una caída de aproximadamente $5.6 mil millones desde el pico hasta el valle.

Este comportamiento difiere de la rotación típica hacia stablecoins que se observa antes de las fases de compra en caídas. En cambio, refleja una dinámica más preocupante: el capital que sale completamente del ecosistema de criptomonedas y regresa al dinero fiduciario. Sin liquidez en espera lista para reingresar, las reacciones alcistas se vuelven estructuralmente más débiles y de corta duración.

Atrapado entre la venta institucional y la liquidez reducida, el sesgo a corto plazo de Bitcoin sigue inclinado a la baja. En un escenario bajista, los niveles clave a monitorear incluyen el Precio Medio Verdadero cerca de $81,000, el máximo de 2024 alrededor de $70,000 y, en última instancia, la media móvil de 200 semanas cerca de $58,000.

Por el contrario, un resultado alcista probablemente requeriría un período extendido de consolidación lateral, permitiendo que la oferta superior sea absorbida mientras se recuperan los flujos de stablecoins y el capital fresco regresa gradualmente.