Autor: @SoskaKyle

Compilación: AididiaoJP, Foresight News

Título original: ¿Qué advertencia trae la "marea baja de fondos" de Ethena al mercado de criptomonedas?

El mercado de criptomonedas ha estado en "modo de aversión al riesgo" durante varios meses. Durante este tiempo, he estado revisando varios datos del mercado, intentando encontrar señales de mejora. En este artículo, comenzaré con la estructura del mercado de contratos perpetuos, y combinándolo con los datos del panel transparente de Ethena, hablaré sobre cuál es realmente la preferencia de riesgo del mercado actual.

En pocas palabras, los fondos "en circulación" de Ethena han caído a su punto más bajo en muchos años, solo el 71% del mínimo de 2025. Esto no significa que Ethena tenga algún problema en sí, sino que refleja la situación real de todo el mercado. Actualmente, el número de vendedores activos y compradores activos en el mercado está casi igualado, lo cual es una situación muy rara en el mundo de las criptomonedas. Históricamente, este equilibrio también es difícil de mantener.

El mercado de criptomonedas siempre se ha caracterizado por su alta volatilidad de precios y el uso intensivo de apalancamiento. Anteriormente escribí un artículo de investigación sobre BitMEX, analizando específicamente los contratos perpetuos de 100x que lanzó en ese entonces.

Desde la era de BitMEX hasta ahora, los futuros de criptomonedas se han convertido en el producto con mayor volumen de operaciones en el sector, generalmente de 5 a 20 veces el volumen del mercado spot. Dado que los contratos perpetuos son el principal lugar donde los minoristas aplican apalancamiento, observar los contratos perpetuos es la forma correcta de comprender la preferencia de riesgo de las personas hacia las criptomonedas.

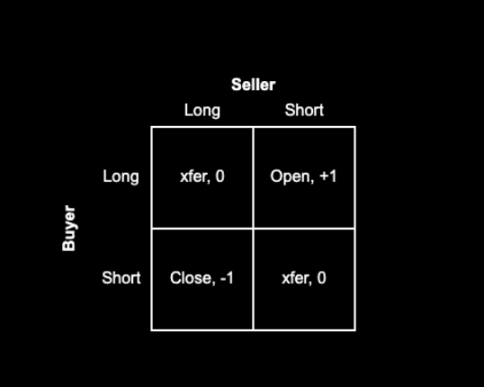

La empresa Ethena, en particular, nos proporciona una perspectiva única para observar el mercado de derivados. Como se muestra en la siguiente figura, Ethena se dedica al "carry trade" de criptomonedas. La estrategia es simple: cuando hay operadores que quieren comprar (long), Ethena actúa como su contraparte: vende (short). Luego, Ethena compra exactamente la misma cantidad de activos spot que su posición corta. Se puede entender así: Ethena proporciona el "apalancamiento" como un servicio. Los operadores quieren apalancarse para apostar a la subida, pero les falta dinero; Ethena tiene dinero, pero no quiere asumir riesgos direccionales. Por lo tanto, los operadores utilizan contratos perpetuos, pagando una base y una tasa de financiación, para "pedir prestados" fondos de Ethena y aplicar apalancamiento.

(Fuente de la imagen: docs.ethena.fi / 4pillars)

El mecanismo de los contratos perpetuos determina que cada posición larga debe corresponder necesariamente a una posición corta, y la relación entre ambas siempre es 1:1. Cada contrato en el mercado representa un acuerdo de pago de fondos entre las partes compradora y vendedora. El papel del exchange es actuar como intermediario, asegurando que ambos lados, comprador y vendedor, de cada contrato tengan suficiente margen. La siguiente matriz muestra los cuatro resultados posibles del emparejamiento de operaciones por parte del exchange.

Matriz lógica de emparejamiento de contratos perpetuos

Cada operación tiene un comprador y un vendedor. Si tanto el comprador como el vendedor eran originalmente compradores (long), o ambos eran vendedores (short), el exchange solo necesita transferir el contrato de una parte a la otra, esto no aumentará ni disminuirá el número total de contratos en el mercado. Si el comprador quiere comprar (long) y el vendedor quiere vender (short), entonces el exchange debe generar un nuevo contrato, haciendo que el comprador sea el comprador (long) y el vendedor sea el vendedor (short), aumentando así el número total de contratos en el mercado en 1. A la inversa, si el vendedor quiere cerrar su posición larga y el comprador quiere cerrar su posición corta, el exchange puede "desvincular" a estas dos personas de sus respectivos contratos antiguos y luego cancelar estos dos contratos, reduciendo el número total de contratos en el mercado en 1.

Entonces, en un mercado normal, ¿en manos de quién están estos contratos? Básicamente, creo que se pueden dividir en los siguientes cuatro tipos de personas:

-

【Comprador (Long)】 Comprador activo (Long). Son aquellos que quieren comprar (long), apostando a que el precio subirá. Son de preferencia de riesgo, y su disposición a entrar en el mercado depende completamente de la confianza en el mercado.

-

【Vendedor (Short)】 Vendedor activo (Short) / Coberturista.

-

a. Personas que venden al descubierto (short) el activo directamente.

-

b. Personas que utilizan productos estructurados para cubrirse. Por ejemplo, algunos VC o empleados que reciben tokens de la empresa como compensación pueden querer fijar el precio actual, cubriendo el riesgo de caída cuando los tokens se liberen en el futuro. También market makers o empresas de trading como Cumberland, Wintermute, pueden ayudar a algunos proyectos con baja liquidez (como Monad) a cubrirse, vendiendo al descubierto (short) grandes monedas con alta correlación como Bitcoin, Ethereum, para cubrir indirectamente el riesgo de las monedas pequeñas que tienen en cartera. Proyectos como Neutrl se especializan en este tipo de operaciones.

-

【Arbitraje Vendedor (Short)】 Operadores de base (incluyendo Ethena y otras instituciones similares). Son oportunistas, no les interesa apostar por la dirección. Cuando hay demasiadas personas que quieren comprar (long) en el mercado y no hay suficientes que quieran vender (short), ellos entran para actuar como contraparte, ganando la base y la tasa de financiación. Su escala de capital puede ajustarse con flexibilidad.

-

【Arbitraje Mixto】 Arbitrajistas de perpetuo-perpetuo. Mantienen simultáneamente posiciones largas y cortas en contratos perpetuos, buscando pequeños diferenciales de arbitraje entre diferentes exchanges o diferentes contratos perpetuos de monedas. En cualquier momento, sus posiciones largas y cortas están perfectamente emparejadas, no apuestan por la dirección.

Debido a que las posiciones largas y cortas de los contratos perpetuos deben coincidir 1:1, podemos derivar una fórmula:

Compradores activos (Long) + Posiciones largas de arbitrajistas = Vendedores activos (Short) + Posiciones cortas de operadores de base + Posiciones cortas de arbitrajistas

Al mismo tiempo, la característica de los arbitrajistas determina que:

Posiciones largas de arbitrajistas = Posiciones cortas de arbitrajistas

Sustituyendo la segunda ecuación en la primera y cancelando las posiciones de los arbitrajistas en ambos lados, obtenemos:

Compradores activos (Long) = Vendedores activos (Short) + Posiciones cortas de operadores de base

El negocio de Ethena sirve precisamente como un buen representante de las "posiciones cortas de operadores de base". Al observar sus datos, podemos大致 ver la diferencia de fuerza entre los compradores activos (long) y los vendedores activos (short).

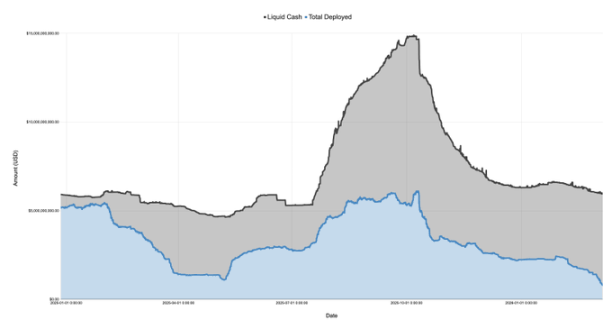

La siguiente imagen muestra las partes de "efectivo" y "capital desplegado" en el balance general publicado por Ethena, desde el 27 de diciembre de 2024 hasta el 7 de marzo de 2026:

En enero de 2025, con el lanzamiento de la moneda TRUMP de Trump, el sentimiento del mercado empeoró abruptamente y entró en modo "aversión al riesgo". Luego, se experimentaron discusiones sobre aranceles, hasta el "Día de la Liberación" en abril, el mercado cayó constantemente. Durante este período, los fondos "en circulación" de Ethena cayeron en picado de más de $5 mil millones a solo $1.1 mil millones, ¡una caída de más del 75%!

Recuerde, el capital desplegado por Ethena puede verse como un indicador de la "demanda excesiva de compra (long)" en el mercado. Aunque Ethena no es la única que hace esto, su volumen es grande (a veces puede representar el 25% de las posiciones totales en Binance y Bybit). Mientras tengan dinero libre, teóricamente satisfarán la demanda de compra (long) no satisfecha en el mercado. Por lo tanto, estos datos nos dicen que para abril de 2025, aunque la demanda total potencial de compra (long) no cayó un 75%, la parte de la "demanda neta de compra (long)" que queda después de que los "vendedores activos (short)" la cubran, ciertamente se desplomó.

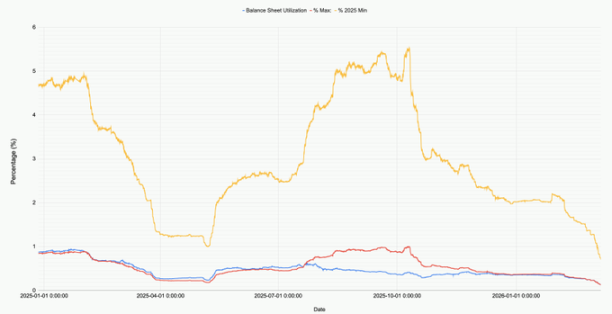

El siguiente gráfico muestra los cambios en la proporción de capital desplegado en el balance de Ethena, así como los puntos mínimos y máximos de 2025.

Miremos ahora (9 de marzo de 2026), el capital total desplegado por Ethena en todos los mercados (BTC, ETH, SOL, BNB, XRP, HYPE) es de solo aproximadamente $791 millones. Esta cifra es el 71% del punto más bajo de 2025, y solo el 12.9% del punto más alto anterior al 10 de octubre de 2025. Nuevamente, esto no es para nada que Ethena esté fallando, sino un reflejo de la demanda real del mercado: la voluntad de la gente para comprar (long) ahora es realmente baja a niveles históricos.

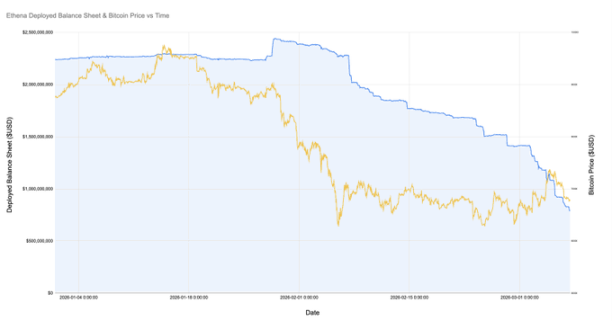

Especialmente notable es que hace poco (8 de febrero de 2026), cuando Bitcoin cayó a $60,000, el capital desplegado por Ethena en ese momento todavía era de más de $2 mil millones. ¡En solo un mes, esta cifra se redujo drásticamente en un 60%!

El siguiente gráfico amplía la relación entre el capital desplegado por Ethena y el precio de Bitcoin desde enero de este año.

Desde que Bitcoin cayó a 60k, la posición de base de Ethena se redujo de más de $2 mil millones a menos de $800 millones, una caída de más del 60%. Curiosamente, el precio de la moneda en sí no se movió mucho durante este período. ¿Por qué sucedió esto? Puede haber varias razones:

-

Las posiciones de base establecidas durante la caída de febrero, aunque pueden haber sido rentables, se cerraron gradualmente a medida que la base se volvió desfavorable (incluso negativa) y la tasa de financiación también se volvió negativa, haciendo que este tipo de operaciones fueran insostenibles.

-

Aumentaron los vendedores activos (short) y las operaciones de cobertura, y estos participantes son menos sensibles al precio (por ejemplo, deben vender para asegurar ganancias), desplazando a operadores de base oportunistas como Ethena.

-

Realmente hay menos personas que quieran apalancarse para comprar (long).

Personalmente, creo que son principalmente las dos primeras razones, la tercera tiene menos impacto. Mire el gráfico de arriba, durante el período en que Ethena cerró posiciones, la posición total de Bitcoin (y otras monedas principales) en realidad se mantuvo bastante estable. Al mismo tiempo, la tasa de financiación fue negativa durante mucho tiempo, como SOL en algunos exchanges, donde la tasa de financiación acumulada incluso fue negativa. Esto indica que realmente hay más personas en el mercado que quieren vender (short) o cubrirse.

Si tuviera que adivinar la razón subyacente, creo que podría ser que las pequeñas y medianas empresas de criptomonedas y los VC ahora la están pasando mal. Piense en esos proyectos de pequeña capitalización, como Eigen, Grass, Monad, etc., hay cientos y miles. Detrás de cada proyecto hay docenas de VC, y los propios proyectos tienen tesorerías y empleados que mantener. Los VC necesitan controlar las pérdidas y asegurar ganancias para rendir cuentas a los LP, los proyectos necesitan mantener el flujo de caja y no despedir personal. En esta situación, todos buscan sacar agua de las piedras. Un método muy natural es, a través de algunos productos estructurados, vender al descubierto (short) una canasta de monedas principales con alta correlación para cubrir el riesgo de las monedas pequeñas que tienen en cartera. Esta estrategia podría estar un poco congestionada ahora.

También podemos ver algunos indicios, como a veces que ETH sube abruptamente, resultando en que un gran grupo de monedas de mediana y pequeña capitalización también suban fuertemente, esto podría deberse al cierre de estas posiciones de cobertura que causan un "short squeeze". Y el hecho de que operadores de base como Ethena sean desplazados es en sí mismo evidencia de la congestión de esta estrategia.

Independientemente de la razón específica, una cosa es segura: en el mundo de las criptomonedas, la fuerza de los compradores activos (long) y los vendedores activos (short) ahora está casi igualada,这可能 es la primera vez. Por supuesto, nadie dice que esto no pueda convertirse en una nueva normalidad, pero refiriéndose a la experiencia histórica de otros mercados financieros, este equilibrio微妙通常 es difícil de mantener.

Twitter:https://twitter.com/BitpushNewsCN

Grupo de Telegram de Bitpush:https://t.me/BitPushCommunity

Suscripción a Telegram de Bitpush: https://t.me/bitpush