Original | Odaily Planet Daily(@OdailyChina)

Autor | Ding Dang(@XiaMiPP)

El inicio del año 2026 ha sido un golpe brutal para las empresas DAT (Tesorería de Activos Digitales).

El BTC retrocedió desde el máximo puntual de 120, 000 dólares a finales de 2025 hasta cerca de 60, 000 dólares, una caída de casi el 50%. ETH tampoco se libró, cayendo por debajo del nivel de 2000 dólares, borrando casi todas las ganancias obtenidas desde mayo de 2025. Y ese fue precisamente el momento en que un grupo de empresas DAT, representadas por SharpLink y Bitmine, anunciaron con gran fanfarria su transición estratégica y realizaron grandes asignaciones de activos cripto.

¿Qué significa esto? Significa que aquellas empresas cotizadas o instituciones que alguna vez consideraron a BTC y ETH como "reservas estratégicas empresariales" ahora están colectivamente atrapadas en el fango de las pérdidas flotantes, con pérdidas contables que a menudo ascienden a cientos de millones o incluso miles de millones de dólares. Jugadores destacados como Strategy y Bitmine aún aguantan el tipo y continúan adquiriendo, intentando mantener estable la narrativa de los "creyentes a largo plazo"; pero más empresas DAT pequeñas, medianas o altamente apalancadas ya han comenzado a mostrar comportamientos sustanciales de reducción e incluso liquidaciones temporales.

El mundo cripto nunca ha carecido de historias. Si 2025 fue el año de "escribir la fe en los informes financieros", entonces 2026 es la prueba de "cómo la fe atraviesa un mercado bajista". Cuando los precios retroceden, el apalancamiento se ajusta y el entorno de financiación se invierte, ¿podrán estas empresas DAT aguantar sus balances?

Odaily Planet Daily desglosará uno por uno varios casos representativos que ya han comenzado a "vender monedas para detener la hemorragia", para ver cuánto vendieron, por qué lo hicieron y hacia dónde se dirigen después de vender.

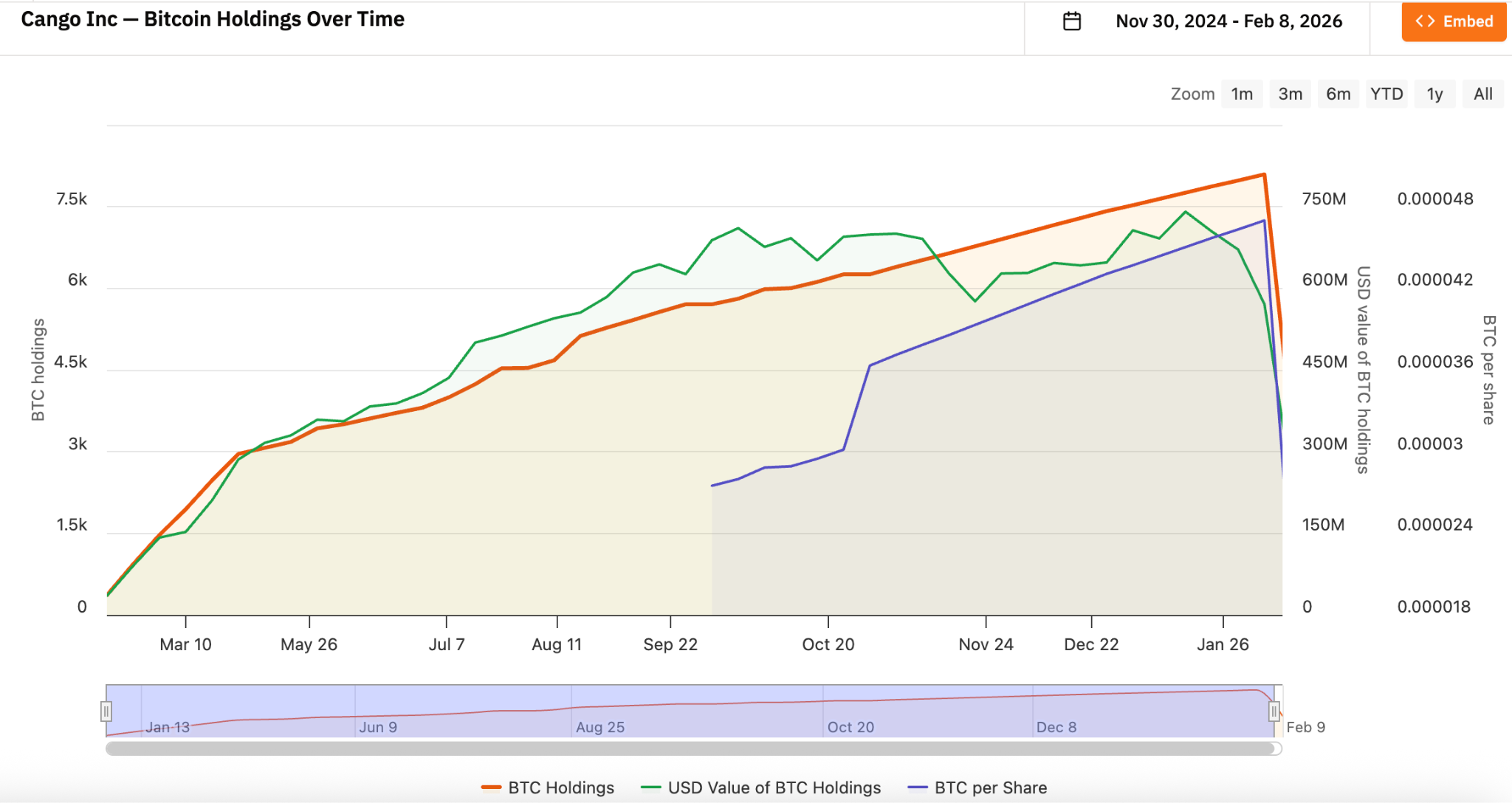

Cango Inc. (NYSE: CANG): El límite de apalancamiento del modelo minero

El 9 de febrero, Cango reveló que había vendido en el mercado público 4451 bitcoins, con un ingreso neto de aproximadamente 305 millones de dólares, y utilizó todos los fondos para pagar un préstamo garantizado con BTC. El tamaño de esta transacción se acerca a la mitad de sus tenencias anteriores, dejando solo 3645 BTC en sus libros después de la venta.

Cango se fundó en 2010, con sede en China, y inicialmente era una conocida plataforma de servicios de transacciones de automóviles. A partir de noviembre de 2024, Cango entró formalmente en el campo de los activos digitales, transformándose en una empresa minera de Bitcoin a través de una reestructuración empresarial y un cambio estratégico, y considerando a BTC como el activo de reserva central de la empresa. La estrategia de Bitcoin de Cango se inclinó inicialmente hacia HODL + acumulación minera, es decir, no vender monedas y depender del poder de hash para continuar adquiriendo. Este modelo puede auto-reforzarse en un ciclo de precios alcista: el aumento del precio de la moneda aumenta el valor neto de los activos, lo que mejora la capacidad de financiación, que a su vez respalda la expansión del poder de hash.

Cango comenzó a acumular Bitcoin continuamente desde noviembre de 2024, y sus tenencias de Bitcoin alguna vez fueron las segundas más grandes del mundo entre las empresas mineras, solo superadas por MARA Holdings.

Lectura relacionada 《Buscando acciones estadounidenses de cripto con potencial: ¿Cómo pasó Cangú de ser una empresa automotriz a la segunda mayor minera de Bitcoin del mundo?》

Pero la minería es inherentemente una industria apalancada. La compra de equipos mineros, la construcción de granjas mineras y los contratos de electricidad requieren gastos de capital por adelantado, y las empresas mineras a menudo usan sus BTC en custodia como garantía para intercambiar equipos con los fabricantes y retrasar los pagos, o pedir prestado dólares/stablecoins a instituciones/plataformas para expandir las granjas, comprar equipos y mantener las operaciones. La desventaja de este modelo es que cuando el precio de BTC retrocede significativamente, el ratio de garantía se deteriora rápidamente, el riesgo de apalancamiento se amplifica, y costos fijos como la electricidad, el mantenimiento y la depreciación del equipo no disminuyen, lo que ejerce una presión extrema sobre el flujo de caja.

Según los datos del tercer trimestre publicados en diciembre de 2025, el costo total promedio de minería de Cango (incluida la depreciación) era de aproximadamente 99,000 dólares por moneda, y el costo en efectivo sin depreciación era de aproximadamente 81,000 dólares por moneda. El precio de Bitcoin ya está muy por debajo de su precio de apagado, por lo que solo puede "detener la hemorragia" reduciendo sus tenencias de BTC, mejorando su balance y reduciendo el apalancamiento financiero.

Vale la pena señalar que Cango ha anunciado que desviará parte de sus recursos hacia infraestructura de computación de inteligencia artificial, buscando la diversificación empresarial para reducir la dependencia del precio de un solo activo.

Empery Digital Inc.(NASDAQ: EMPD): La presión inversa de la lógica de financiación alcista

Empery Digital se fundó en febrero de 2020 (inicialmente名为 Frog ePowersports Inc., luego renombrada como Volcon Inc.), con sede en Texas, EE. UU., y originalmente era una empresa centrada en vehículos deportivos todoterreno totalmente eléctricos.

En julio de 2025, la empresa anunció su estrategia de tesorería de Bitcoin. Mirando hacia atrás, este momento coincidió con el máximo puntual del precio de Bitcoin en esta ronda. La empresa recaudó aproximadamente 450-500 millones de dólares a través de financiación privada y crediticia, y adquirió aproximadamente 4000 bitcoins entre julio y agosto de 2025, con un costo promedio de aproximadamente 117,000 dólares por moneda. Al precio actual, la pérdida flotante se acerca al 57%.

El 6 de febrero, Empery Digital anunció la venta de 357.7 BTC a un precio promedio de aproximadamente 68,000 dólares por moneda, obteniendo unos 24 millones de dólares, para financiar la recompra de acciones y pagar parte de su deuda. Hasta ahora, ha recomrado más de 15.4 millones de acciones a un precio promedio de 6.71 dólares, con el objetivo de reducir el descuento sobre el NAV. Actualmente, Empery mantiene una cartera restante de aproximadamente 3724 bitcoins.

El caso de Empery Digital ejemplifica el típico dilema de las DAT pequeñas y medianas. Se transformaron de manera agresiva, su financiación dependía de un mercado alcista, pero cuando los precios retroceden, se ven obligadas a "vender monedas para recomprar acciones + desapalancarse". En comparación con los antecedentes mineros de Cango, Empery se parece más a un "juego puramente financiero". Su negocio principal original era insostenible, por lo que aprovechó la financiación en lo alto de un mercado alcista para comprar BTC masivamente, intentando replicar el camino de Strategy, pero la fuerte corrección del BTC expuso su riesgo de apalancamiento y carecía de espacio para operaciones de emisión a largo plazo y de mercado de capitales. Si los precios continúan corrigiendo, la reducción continua de tenencias se convierte casi en una opción inevitable.

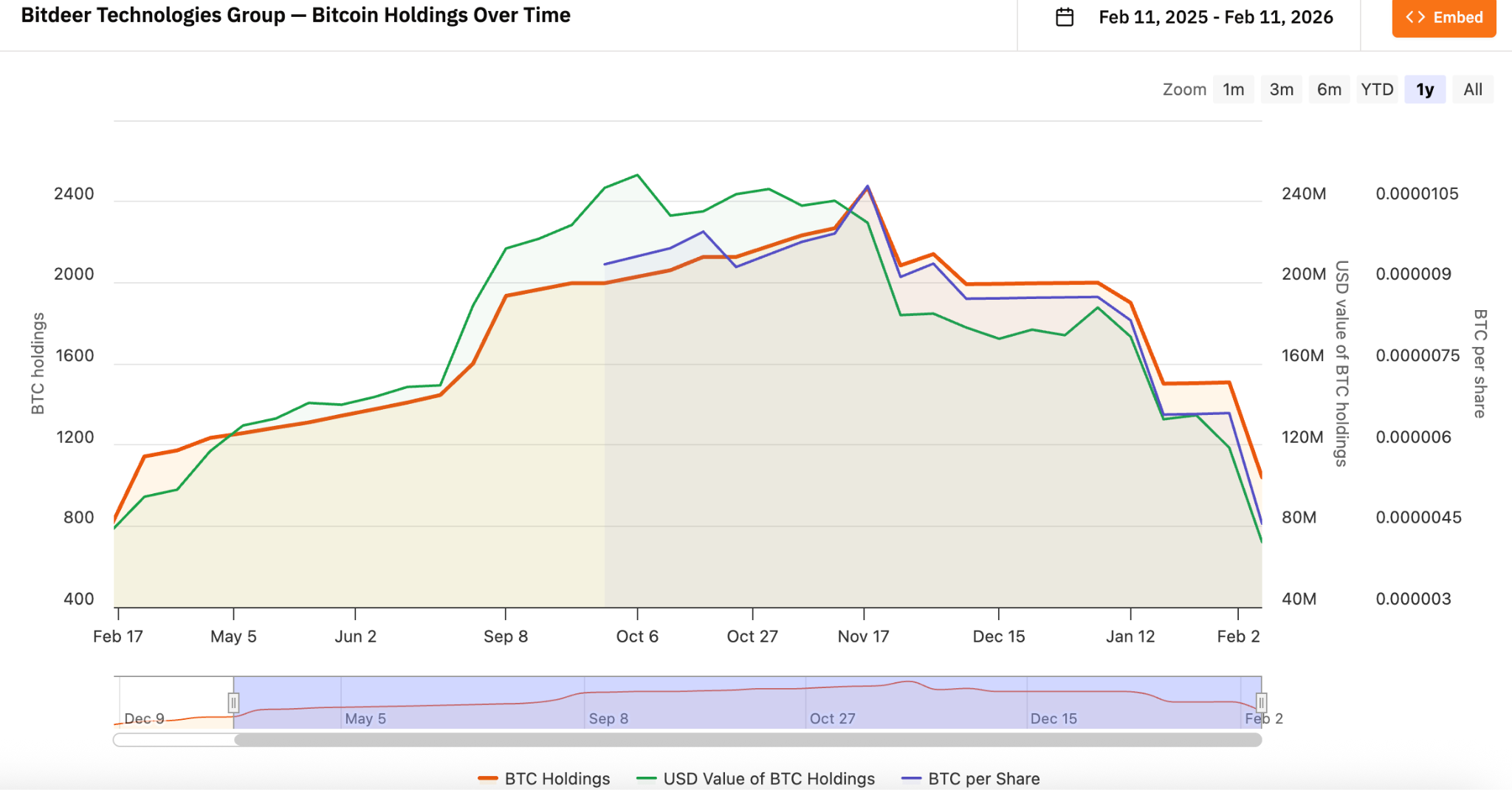

Bitdeer Technologies Group(NASDAQ: BTDR): De la apuesta por el precio a la prioridad del flujo de caja

Bitdeer se fundó en diciembre de 2021, creada por el cripto OG Jihan Wu (cofundador de Bitmain), y se encuentra entre las principales empresas mineras de Bitcoin del mundo, junto con MARA y Riot.

Bitdeer, a través de un modelo verticalmente integrado, ofrece soluciones de cadena completa, desde la compra de equipos, logística, diseño/construcción de centros de datos, gestión de equipos hasta operaciones diarias, al tiempo que se expande hacia la nube de hash, servicios de custodia y desarrollo propio de ASIC miners. Esto hace que el negocio de Bitdeer haya pasado de la minería pura a la computación de alto rendimiento diversificada, amortiguando en cierta medida el impacto de la volatilidad del precio de Bitcoin.

Según los datos de bitcointreasuries.net, desde noviembre de 2025, la estrategia de BTC de Bitdeer ha cambiado a "vender mientras mina", ya no HODL completo, sino mantener la estabilidad del flujo de caja y las operaciones mediante la monetización parcial. Priorizar el flujo de caja sobre la tenencia a largo plazo, ¿es esta la sensibilidad industrial de un OG que ha pasado por múltiples ciclos alcistas y bajistas?

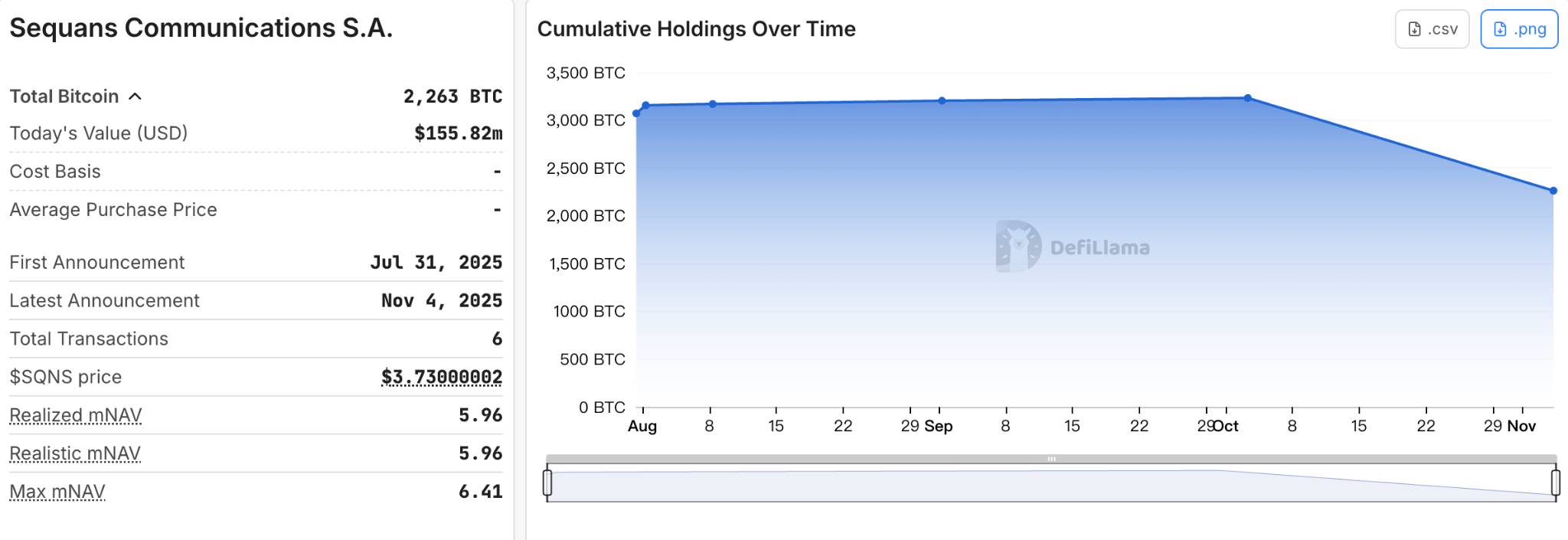

Sequans Communications S.A.(NYSE: SQNS): Vender monedas para pagar deudas se convierte en un punto de inflexión para la industria

Sequans se fundó en octubre de 2003 y originalmente era una empresa semiconductora centrada en chips y módulos de tecnología celular inalámbrica. En junio de 2025, la empresa recaudó aproximadamente 380 millones de dólares a través de capital privado y bonos convertibles para acumular Bitcoin, transformándose de un puro fabricante de chips para IoT a un híbrido de "IoT + BTC DAT".

Entre julio y octubre de 2025, Sequans acumuló 3233 bitcoins. Una estimación aproximada sitúa el costo promedio en alrededor de 116,000 dólares.

En noviembre de 2025, realizó una primera gran reducción de 970 BTC, utilizados para redimir aproximadamente el 50% de los bonos convertibles, reduciendo la deuda total de la empresa de 189 millones de dólares a 94.5 millones. La empresa lo calificó como una "redistribución estratégica de activos", no un abandono de la estrategia. Pero para el mercado, Sequans fue el punto de partida de la "ruptura de la burbuja" de la tesorería de BTC: la primera empresa DAT en admitir públicamente que necesitaba vender monedas para pagar deudas.

ETHZilla Corporation(NASDAQ: ETHZ): Una muestra de desapalancamiento de la tesorería de ETH

ETHZilla Corporation era originalmente una empresa biofarmacéutica en etapa clínica, centrada en el desarrollo de fármacos y tratamientos para áreas como el dolor crónico, la inflamación y la fibrosis. La empresa había enfrentado escasez de efectivo, baja liquidez y un progreso lento en I+D, con un precio de acción persistentemente bajo.

En agosto de 2025, recaudó 425-565 millones de dólares a través de una colocación privada, con inversores que incluían instituciones cripto como Electric Capital, Polychain Capital, GSR, y una participación de aproximadamente 7.5% de entidades relacionadas con Peter Thiel. Estos fondos se utilizaron directamente para comprar ETH y establecer una tesorería de Ethereum. En su punto máximo, ETHZilla llegó a adquirir aproximadamente 102,000 ETH, con un valor de alrededor de 210 millones de dólares, con un costo de adquisición por moneda de 3841 dólares.

El 13 de noviembre de 2025, ETHZilla comenzó su primera reducción de 8293 ETH; el 25 de diciembre, ETHZilla reveló que había vendido 24291 ETH, obteniendo aproximadamente 74.5 millones de dólares. Esta transacción fue parte del rescate de pagarés convertibles garantizados senior pendientes de liquidar, y también fue la primera muestra de reducción de una tesorería de ETH. Actualmente, las tenencias de ETH de ETHZilla son de aproximadamente 65,700 monedas.

Al igual que Empery, ETHZilla también se encaminó hacia la vía forzada de vender monedas para desapalancarse. Pero la empresa está acelerando su transición hacia RWA (Tokenización de Activos del Mundo Real), centrándose en áreas como préstamos para automóviles, préstamos hipotecarios, terrenos/propiedades comerciales, con expectativas de lanzar su primer producto tokenizado RWA a principios de 2026, intentando remodelar su valor through la innovación empresarial.

Conclusión

Los anteriores son solo algunos ejemplos representativos, la mayoría se encuentran en el rango medio de la industria, sin el poder de fijación de precios en el mercado de capitales de Strategy, pero tampoco como las empresas más pequeñas que pueden desaparecer silenciosamente del escenario. Fuera de ellas, algunas empresas DAT más pequeñas y estructuralmente más frágiles ya han desaparecido silenciosamente en esta ronda de corrección; otras empresas que planeaban transformarse pero aún no habían implementado realmente una estrategia de tesorería, han optado por pausar después de que el entorno de financiación se endureciera abruptamente, incluso anunciando la terminación antes de que el proyecto comenzara.

Esta corrección de 2026 actúa como un espejo mágico, reflejando la fragilidad y la resiliencia del modelo DAT. Aquellas empresas que se levantaron puramente con "historias + apalancamiento" ahora están pagando el precio de su expansión agresiva inicial. La fe cripto quizás aún permanezca, pero终究 debe coexistir con la realidad del flujo de caja, la gestión del apalancamiento y la sostenibilidad empresarial.

La brecha entre los jugadores principales y las empresas pequeñas y medianas se está ampliando continuamente en este proceso. Más que el fin del modelo DAT, este es el punto de partida de su entrada en una etapa de estratificación.