Autor: CryptoSlate

Compilación: Deep Tide TechFlow

Guía de Deep Tide: Este artículo explica un importante mecanismo de mercado: el mercado de derivados de Bitcoin ya había señalado claramente el riesgo a través de tres dimensiones (tasa de financiación, contratos abiertos y liquidaciones) antes de que se publicaran los datos macroeconómicos. Entender esta lógica permite ver la presión real del mercado mucho antes que seguir cualquier narrativa.

Texto completo:

El mercado de derivados de Bitcoin nos proporciona la mejor explicación de la presión macroeconómica de esta semana.

La tasa de financiación se volvió marcadamente negativa, los contratos abiertos se mantuvieron en niveles altos, y luego se publicó el informe de empleo de EE.UU. Estas tres cosas juntas indican que el mercado ya había establecido importantes coberturas bajistas antes de que llegara el catalizador macroeconómico real.

Este orden de eventos merece ser entendido, porque explica cómo la volatilidad macroeconómica ingresa al mercado de criptomonedas.

Generalmente aparece primero en los contratos perpetuos (perpetual swaps), donde la cobertura es más rápida y el uso de apalancamiento es mayor.

La tasa de financiación te dice qué lado está pagando para mantener sus posiciones, los contratos abiertos te dicen cuántas posiciones quedan en el sistema, y los datos de liquidación te dicen cuándo estas posiciones comienzan a quebrarse.

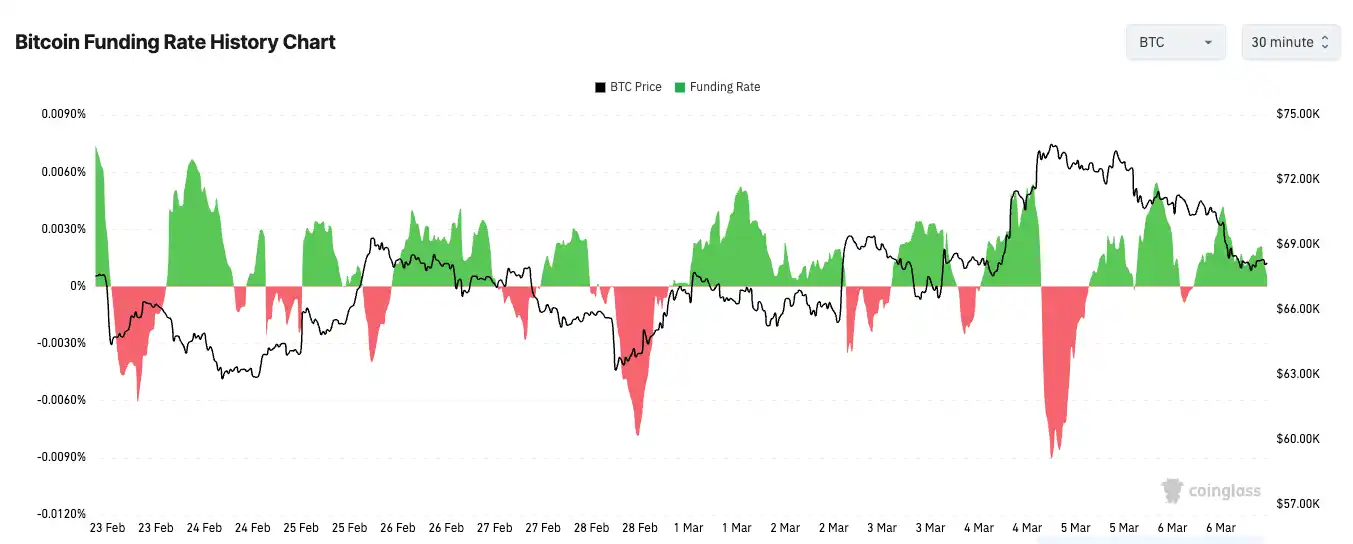

El 28 de febrero, la tasa de financiación de los contratos perpetuos de Bitcoin cayó a aproximadamente -6%, una de las lecturas más negativas en casi tres meses. Los contratos abiertos denominados en BTC aumentaron desde unos 113,380 BTC a principios de año hasta 120,260 BTC.

Esta combinación es importante porque apunta a dos cosas simultáneamente: los operadores están apostando fuertemente a la baja, y lo están haciendo con más apalancamiento entrando al mercado. El mercado está tanto muy nervioso como muy congestionado.

Esta es la forma más simple de entender cómo la presión macroeconómica ingresa al mercado de criptomonedas.

Aparece en el libro de derivados, no como una narrativa cuidadosamente empaquetada en X (Twitter) o un limpio informe de economistas. Los operadores actúan primero allí porque los contratos perpetuos son líquidos, de bajo costo y están siempre accesibles.

Cuando se preocupan por el crecimiento, las tasas de interés o un sentimiento más amplio de aversión al riesgo, van en corto en los contratos perpetuos; estos contratos caen por debajo del precio spot (contango), la tasa de financiación se vuelve negativa porque los bajistas deben pagar a los alcistas para mantener sus posiciones.

Por qué las tasas de financiación negativas pueden persistir

Pero una tasa de financiación negativa en sí misma no es una señal de fondo, solo te dice hacia qué dirección se inclina el mercado.

Esta distinción es importante porque a los operadores les gusta convertir cada lectura extrema en una predicción.

Una tasa de financiación extremadamente negativa puede presagiar un cierre de posiciones cortas (short covering), y el patrón de la semana pasada claramente creó esa posibilidad. Pero cuando la demanda de cobertura es real, también puede persistir por más tiempo del que la gente espera.

Los picos y caídas extremos en la tasa de financiación reflejan posiciones unilaterales, que pueden persistir durante movimientos direccionales fuertes.

Esta persistencia generalmente proviene de dos lugares.

Algunos operadores están cubriendo exposiciones reales en spot, lo que significa que no están prediciendo con precisión el próximo movimiento, solo protegiendo su cartera. Otros son simples seguidores de tendencia, dispuestos a pagar la tasa de financiación siempre que el mercado continúe moviéndose en su dirección. Ambos tipos de actores pueden mantener la tasa de financiación negativa, incluso después de que el pánico inicial haya pasado.

Por eso la señal real no está en si la tasa de financiación es negativa. Un patrón más interesante aparece cuando la tasa de financiación se mantiene marcadamente negativa mientras el precio ya no marca nuevos mínimos. Entonces, la presión comienza a acumularse bajo la superficie. Los bajistas todavía pagan para mantener sus posiciones, pero el mercado ya no los recompensa de la misma manera. Así es como se forman las condiciones para un cierre de cortos.

El informe de empleo aportó una entrada macroeconómica real al mercado

El catalizador macroeconómico de esta semana provino del mercado laboral estadounidense. El 6 de marzo, la Oficina de Estadísticas Laborales (BLS) reportó que el empleo no agrícola de febrero cayó en 92,000 y la tasa de desempleo fue del 4.4%.

Este tipo de informes desencadena reprecios generalizados porque afecta múltiples temas del mercado simultáneamente. Un mercado laboral más débil podría压低 (presionar a la baja) los rendimientos, si los operadores creen que la Fed podría necesitar un camino más moderado. También podría golpear la aversión al riesgo, si los operadores interpretan los datos como una señal de un debilitamiento económico real.

El mercado de criptomonedas suele sentir este debate de manera más intensa, porque el apalancamiento convierte los problemas macroeconómicos en eventos de posicionamiento.

Si los operadores ya están muy cortos, y los datos macroeconómicos alivian, aunque sea brevemente, las condiciones financieras, el precio podría subir rápidamente debido a que los bajistas se ven forzados a cerrar.

Si los datos profundizan la aversión al riesgo, la misma estructura de posiciones congestionada puede continuar ejerciendo presión a la baja, porque los bajistas se mantienen cómodos y los alcistas comienzan a capitular.

La tasa de financiación es el manómetro de presión, los contratos abiertos son el combustible, las liquidaciones son el momento en que la presión comienza a romper el sistema.

Los datos de liquidación son el marcador

Los datos de liquidación te dicen si el movimiento es ordenado o forzado.

Las liquidaciones de cortos generalmente confirman un cierre de posiciones (covering), las liquidaciones de largos generalmente confirman una limpieza bajista (washout). Cuando ambas partes, largos y cortos, son liquidados en un corto período, el mercado te dice que la volatilidad se ha apoderado de la situación y ninguno de los lados tiene mucho margen para mantener sus posiciones.

Por eso los datos de liquidación son más adecuados como una capa de confirmación. La tasa de financiación establece las condiciones, pero las liquidaciones te dicen si esas condiciones realmente se ven forzadas a reflejarse en el precio.

Los contratos abiertos también son importantes aquí. Si la participación se reduce simultáneamente, una caída de precios y una tasa de financiación negativa tampoco dicen mucho.

Esto podría significar simplemente que los operadores se están retirando a esperar. Pero cuando los contratos abiertos aumentan junto con una tasa de financiación negativa, significa que se están estableciendo nuevas posiciones bajo un sesgo bajista o mecanismos defensivos.

Seguir los contratos abiertos denominados en BTC elimina parte de la distorsión causada por la volatilidad del precio, por lo que un aumento de los contratos abiertos en BTC durante una caída de precios refleja más claramente la participación del mercado.

Desde esta perspectiva, la semana pasada no trataba realmente sobre la fortaleza o debilidad de Bitcoin, sino sobre dónde se estaba acumulando la presión.

El mercado de derivados ya mostraba un panorama de importantes ventas en corto o coberturas antes de que se publicaran los datos de empleo.

El informe de empleo luego le proporcionó al mercado global una entrada macroeconómica real para procesar.

Cuando estas dos cosas se encontraron, el mercado de criptomonedas hizo lo que suele hacer: expresó la misma incertidumbre macroeconómica que todos enfrentan, con velas más grandes, reversiones más rápidas y liquidaciones de posiciones más violentas.

La tasa de financiación no puede predecir el precio, solo te dice hacia dónde se inclina el apalancamiento. Los contratos abiertos no te dicen quién tiene razón, solo te dicen cuántas posiciones hay en juego. Los datos de liquidación no explican todo el movimiento, solo te dicen cuándo el movimiento se vuelve involuntario.

Por eso los derivados terminaron siendo el mejor explicador macroeconómico de la semana. Antes de que se asentara la narrativa, el libro de órdenes ya había delineado claramente el riesgo. Los operadores estaban vendiendo en corto, el apalancamiento seguía en el sistema, el informe de empleo le dio al mercado un objeto real sobre el cual reaccionar.

Todo lo que sucedió después fue el precio descubriendo cuán congestionada estaba la sala.