Autor: Artemis

Compilado por: Deep Tide TechFlow

Guía de Deep Tide:

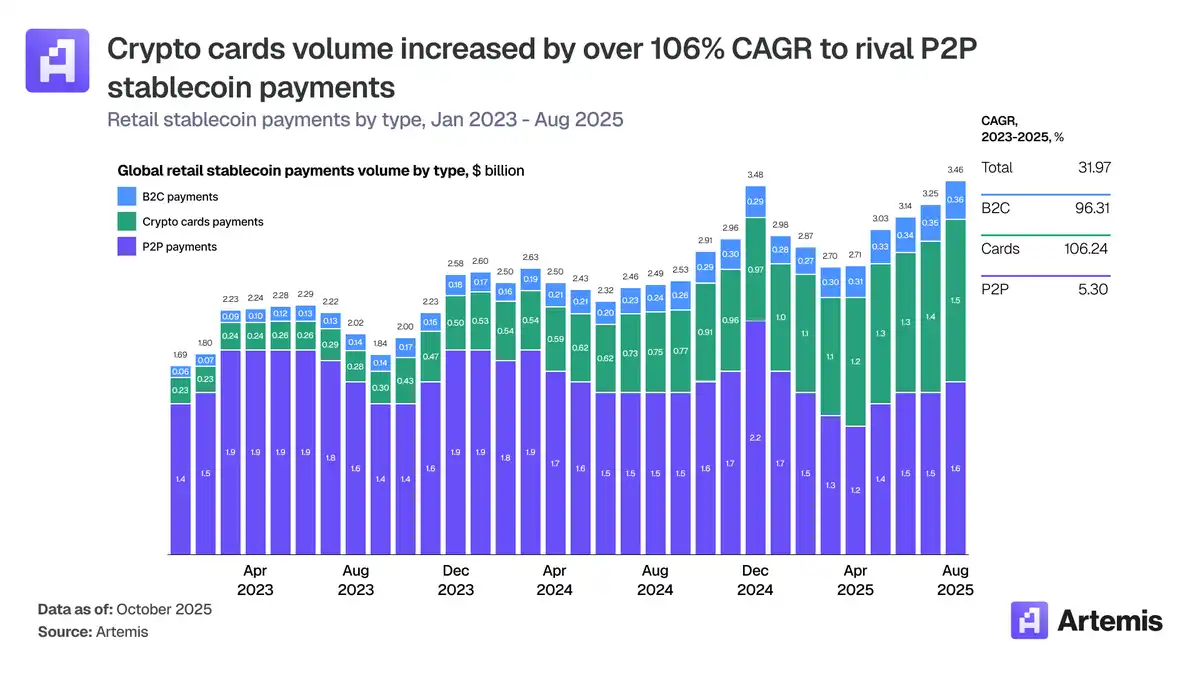

Los pagos cifrados están experimentando una "gran transferencia de poder" silenciosa. La última investigación de Artemis muestra que el mercado de tarjetas cifradas ha pasado de ser un nicho a principios de 2023 a convertirse en un gigante de 18 mil millones de dólares anualizados, con un volumen de transacciones mensual que se ha multiplicado por 15 en solo dos años.

Este artículo desglosa en profundidad los tres niveles de la pila de pagos cifrados y revela una cifra sorprendente: Visa representa más del 90% del volumen de transacciones con tarjeta on-chain. Más importante aún, la industria se acerca a un punto de inflexión estructural con la "emisión de pila completa", donde empresas como Rain y Reap se conectan directamente con Visa, evitando a los bancos tradicionales y reescribiendo por completo el modelo económico. Desde el crédito con garantía cifrada en India hasta los pagos diarios con stablecoins en Argentina, las tarjetas cifradas se están convirtiendo en infraestructura clave para llevar el dólar digital al mundo real.

Texto completo:

Noticia importante: Acabamos de publicar el informe de investigación más detallado de la industria sobre Tarjetas Cifradas (Crypto Cards).

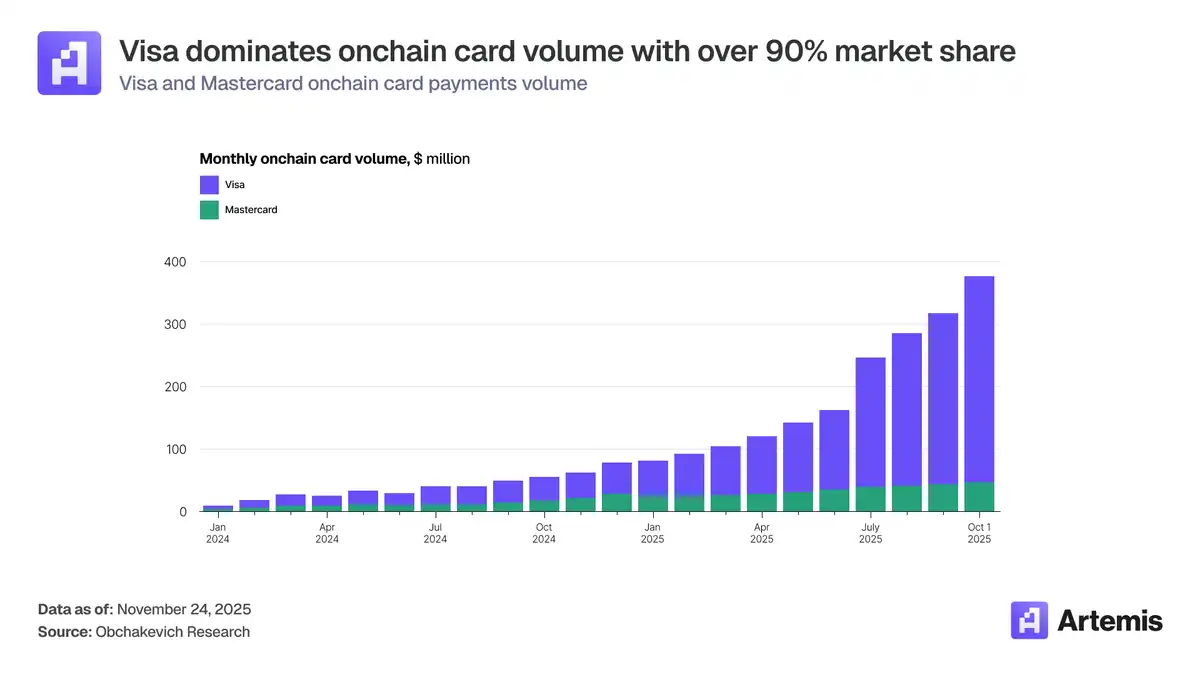

No es porque sea un mercado de nicho, sino porque ha crecido en silencio hasta convertirse en un mercado de 18 mil millones de dólares. A principios de 2023, el volumen de transacciones mensuales con tarjetas cifradas era de apenas alrededor de 100 millones de dólares. Hoy, esa cifra supera los 1.5 mil millones de dólares.

Para ello, pasamos semanas profundizando en los datos, la infraestructura y las empresas que realmente construyen esta pila. Aquí están nuestros hallazgos clave

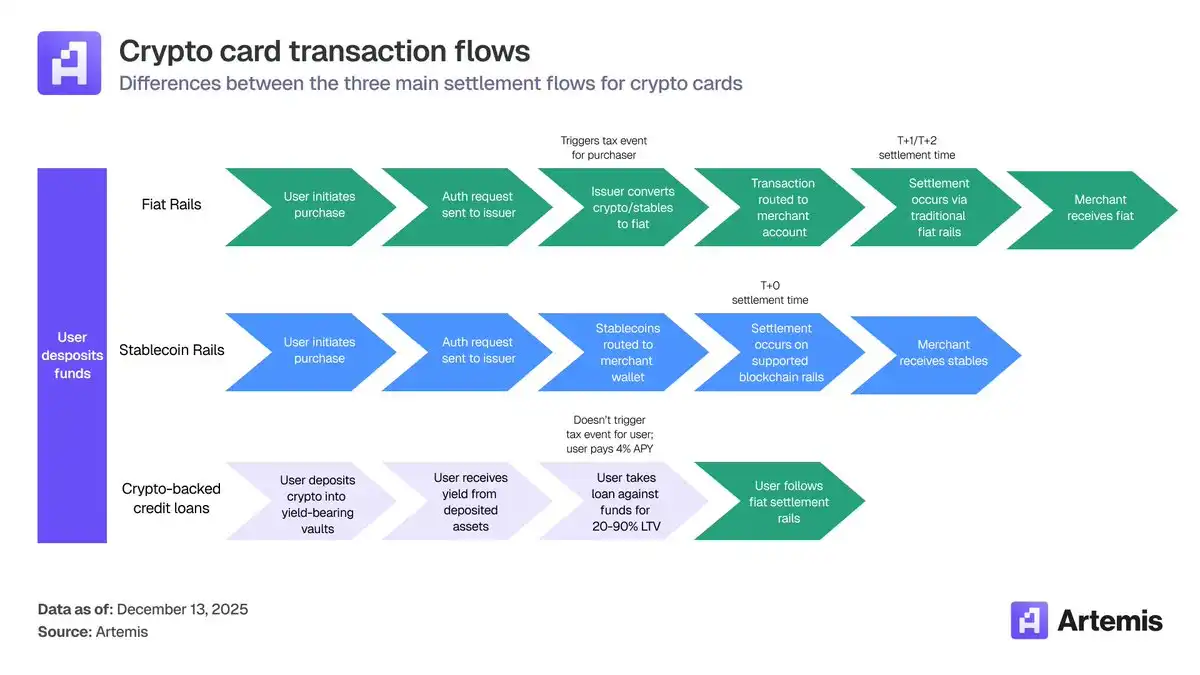

Primero, veamos qué está pasando realmente. Las tarjetas cifradas no pretenden reemplazar a Visa o Mastercard, sino aprovecharlas.

Las Stablecoins financian las transacciones, y las Tarjetas (Cards) proporcionan el entorno de aceptación comercial.

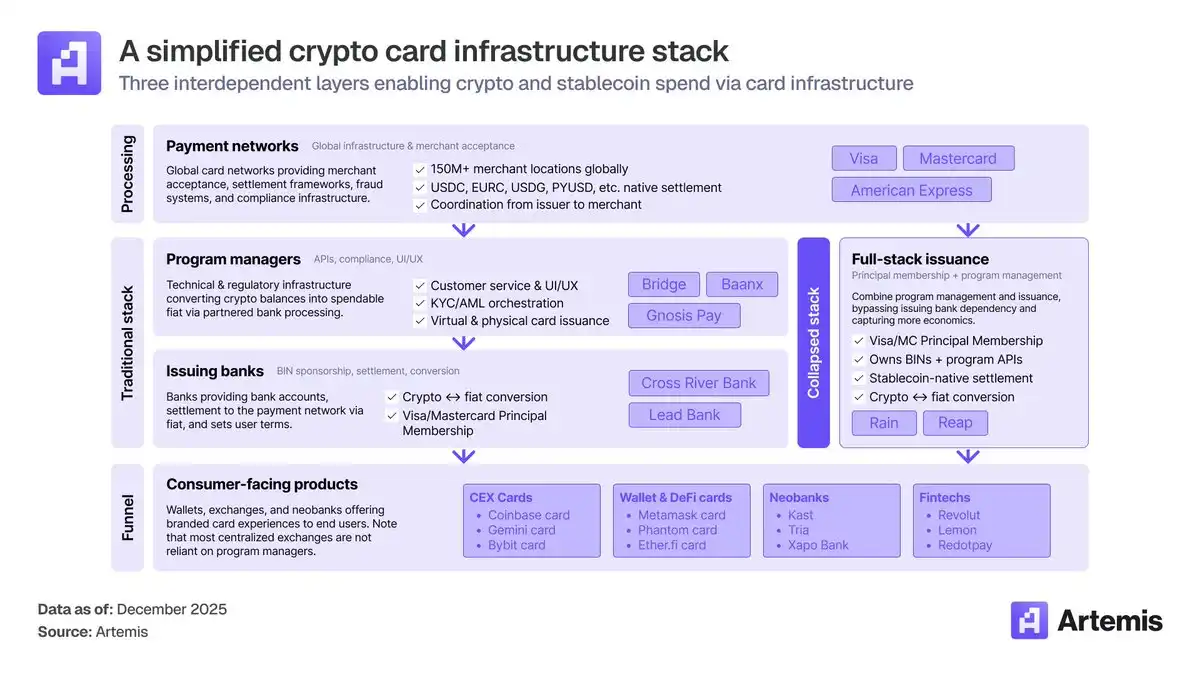

Esta pila se divide en 3 niveles:

- Capa de Red (Networks): Visa, Mastercard

- Emisores y Gestores de Programas (Issuers & Program Managers): Baanx, Bridge, etc.

- Capa de Aplicación para Consumidores (Consumer Apps): Carteras, Exchanges (como MetaMask, Phantom)

Aquí es donde la lucha por el poder es más intensa.

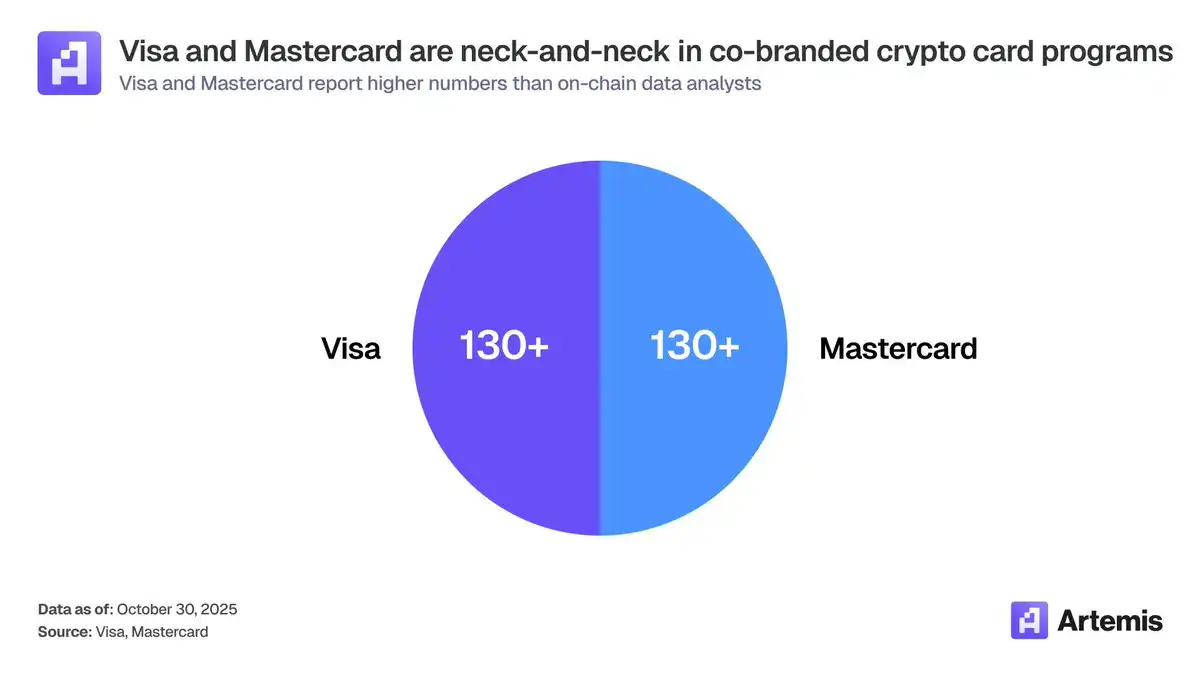

Aunque tanto Visa como Mastercard tienen cada una más de 130 proyectos de colaboración con cripto...

Visa representa más del 90% del volumen de transacciones con tarjeta on-chain. La razón son sus asociaciones profundas y tempranas con la Capa de Infraestructura (Infrastructure Layer).

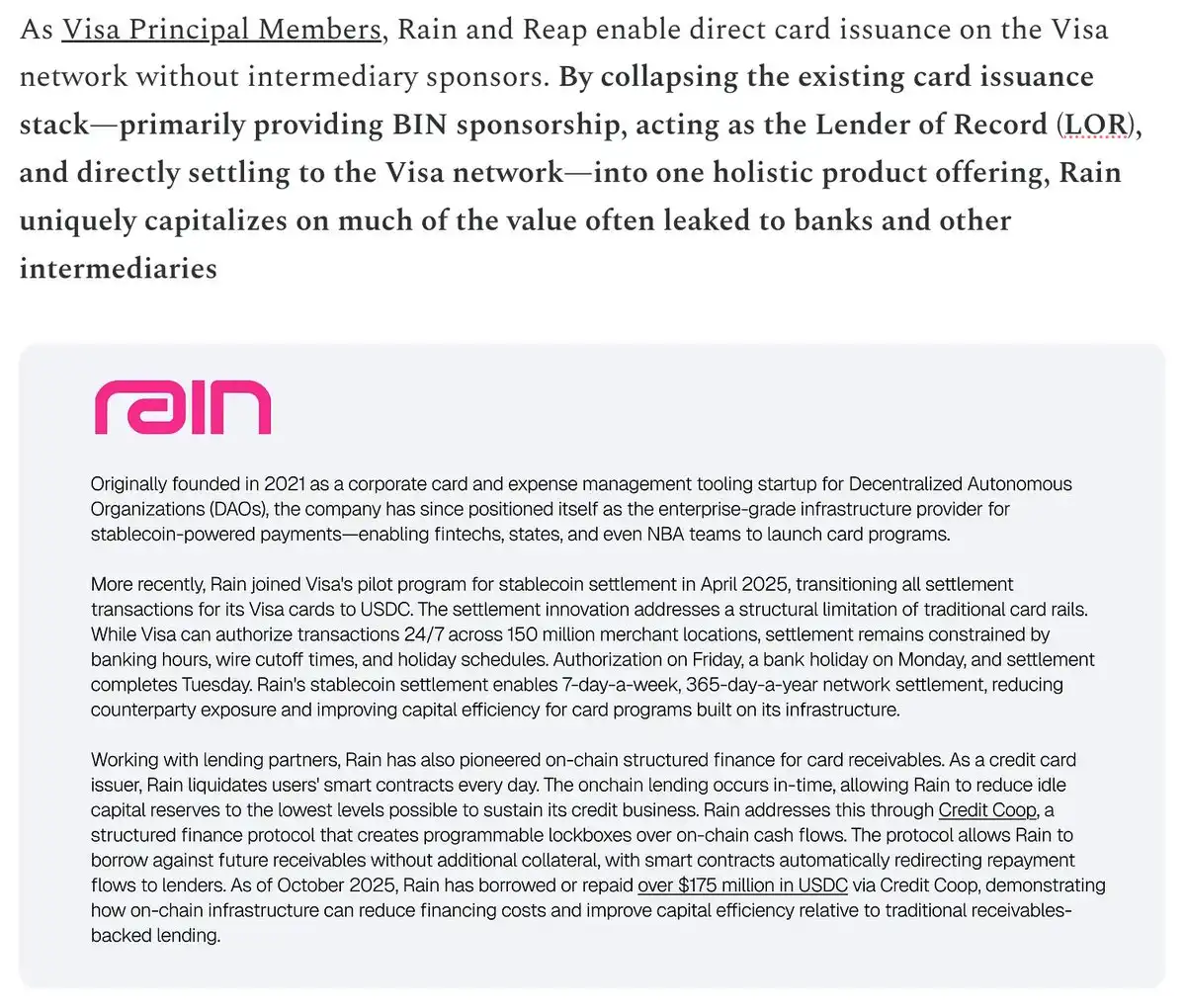

El mayor cambio estructural: Los emisores de pila completa (Full-stack issuers).

Empresas como Rain y Reap ahora pueden emitir tarjetas y realizar liquidaciones directamente como Miembros Principales de Visa (Visa Principal Members).

Sin banco patrocinador (No sponsor bank). Mayor control (More control). Mejor economía (More economics).

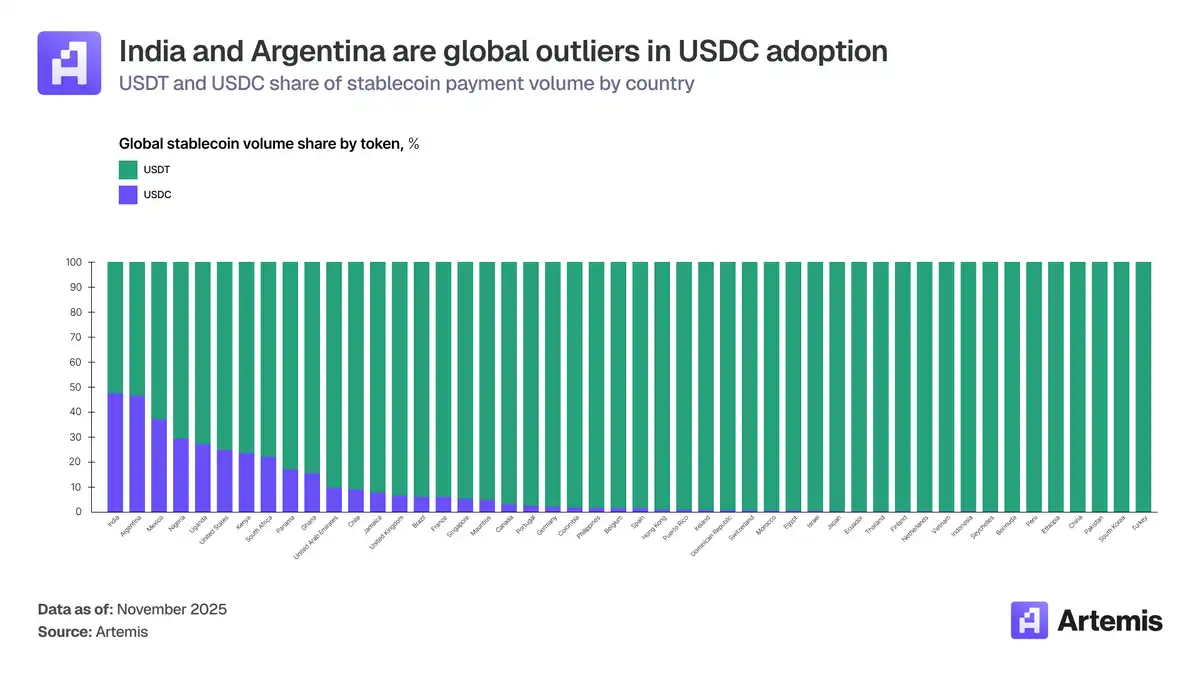

La distribución geográfica revela los casos de uso reales. India: Con 338 mil millones de dólares en entradas de criptomonedas. La oportunidad aquí es el crédito con garantía cripto (porque UPI ya ha ganado en pagos de débito). Argentina: El uso práctico son las tarjetas de débito con stablecoins como cobertura contra la inflación.

En los mercados de países desarrollados, las tarjetas cifradas no resuelven una "necesidad urgente".

Su objetivo es un grupo de usuarios nuevo y de alto valor: aquellos que ya tienen saldos sustanciales en stablecoins y quieren gastarlos.

Nuestra opinión es clara: Las stablecoins seguirán creciendo, y las tarjetas cifradas se escalarán con ellas.

Son la infraestructura para llevar el dólar digital al mundo real.

Esta publicación es solo un resumen de lo más destacado. Lea el informe completo para obtener una inmersión profunda.