Cathie Wood (conocida como «Hermana Madera»), fundadora de ARK Invest, publicó su perspectiva macroeconómica en la más reciente carta de Año Nuevo para inversores de 2026, comparando los próximos tres años con un «Reaganomics on steroids» (Reaganómicos potenciados). Señaló que, con la desregulación, la reducción de impuestos, una política monetaria sólida y la integración de tecnologías innovadoras, el mercado bursátil estadounidense entrará en otra «edad de oro», y la próxima subida del dólar podría poner fin al impulso alcista del precio del oro.

En concreto, Cathie Wood considera que, aunque el PIB real ha crecido de forma constante en los últimos tres años, la economía subyacente de Estados Unidos ha experimentado en realidad una recesión en forma de rodillo y se encuentra actualmente en un estado de «resorte comprimido» (coiled spring), con posibilidades de un fuerte repunte en los próximos años. Destacó especialmente que, con David Sacks como primer zar de la IA y las criptomonedas liderando la desregulación, y con la tasa impositiva efectiva de las empresas acercándose al 10%, el crecimiento económico de Estados Unidos obtendrá enormes beneficios políticos.

A nivel macro, Wood predice que la inflación se controlará aún más, e incluso podría volverse negativa, impulsada por un auge de la productividad. Espera que la tasa de crecimiento del PIB nominal de Estados Unidos se mantenga en un rango del 6% al 8% en los próximos años, impulsada principalmente por el aumento de la productividad, no por la inflación.

En cuanto al impacto en el mercado, Wood predice que la ventaja relativa del rendimiento de la inversión estadounidense impulsará un fuerte aumento del tipo de cambio del dólar, repitiendo la situación de la década de 1980 cuando el dólar casi se duplicó. Advirtió que, aunque el precio del oro ha subido significativamente en los últimos años, la fortaleza del dólar lo frenará, mientras que Bitcoin, debido a su mecanismo de oferta y baja correlación con otros activos, mostrará una tendencia diferente a la del oro.

Respecto a la valoración del mercado que preocupa a los inversores, Wood no cree que ya se haya formado una burbuja de IA. Señaló que, aunque la relación P/U se encuentra en niveles históricamente altos, a medida que la IA, la robótica y otras tecnologías impulsen una explosión de productividad, el crecimiento de los beneficios empresariales absorberá las altas valoraciones, y el mercado podría lograr rendimientos positivos mientras se comprime la relación P/U, de manera similar a la trayectoria alcista de mediados y finales de la década de 1990.

A continuación, el texto original de la carta a los inversores:

¡Feliz Año Nuevo a los inversores de ARK y a todos sus seguidores! Estamos muy agradecidos por su apoyo.

Como expongo en esta carta, ¡realmente creemos que los inversores tienen muchas razones para ser optimistas! Espero que disfruten de nuestra discusión. Desde una perspectiva de historia económica, nos encontramos en un momento importante.

Un resorte comprimido

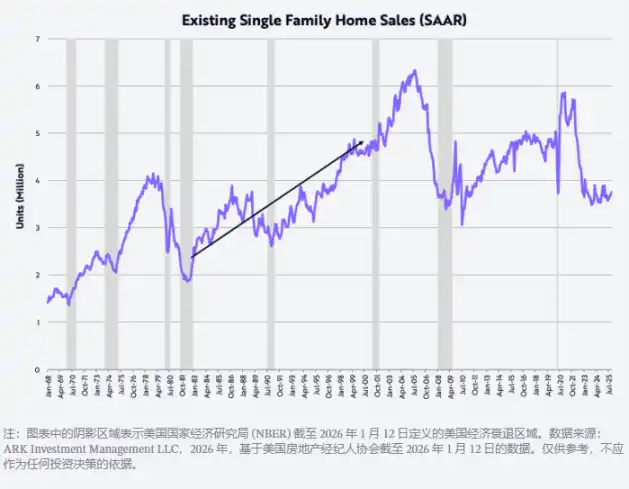

Aunque el Producto Interno Bruto (PIB) real de Estados Unidos ha crecido de forma constante en los últimos tres años, la estructura subyacente de la economía estadounidense ha experimentado una recesión en forma de rodillo y se ha convertido gradualmente en un resorte comprimido al máximo, que podría repuntar con fuerza en los próximos años. Para hacer frente a los shocks de oferta relacionados con la pandemia de COVID-19, la Reserva Federal elevó la tasa de fondos federales desde el 0,25% en marzo de 2022 hasta el 5,5% en julio de 2023 en un plazo de 16 meses, un aumento récord de 22 veces. Esta acción de subida de tipos sumió en la recesión a la vivienda, la manufactura, la inversión de capital no relacionada con la IA y a los grupos de ingresos medios y bajos de Estados Unidos, como se muestra en el siguiente gráfico.

Medido por las ventas de viviendas usadas, el mercado de la vivienda cayó un 40% desde el nivel de 5,9 millones de unidades anualizadas en enero de 2021 hasta 3,5 millones en octubre de 2023. Este nivel se vio por última vez en noviembre de 2010, y en los últimos dos años, las ventas de viviendas usadas han fluctuado en torno a este nivel. Esto indica lo comprimido que está el resorte: el nivel actual de ventas de viviendas usadas ya es comparable al de principios de los años ochenta, cuando la población estadounidense era aproximadamente un 35% menor que la actual.

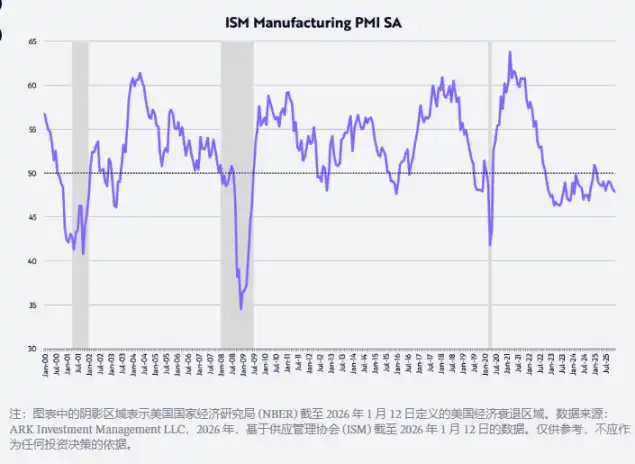

Medido por el Índice de Gerentes de Compras (PMI) de Estados Unidos, el sector manufacturero ha estado en contracción durante aproximadamente tres años. Según este índice de difusión, 50 es el punto que separa la expansión de la contracción, como se muestra a continuación.

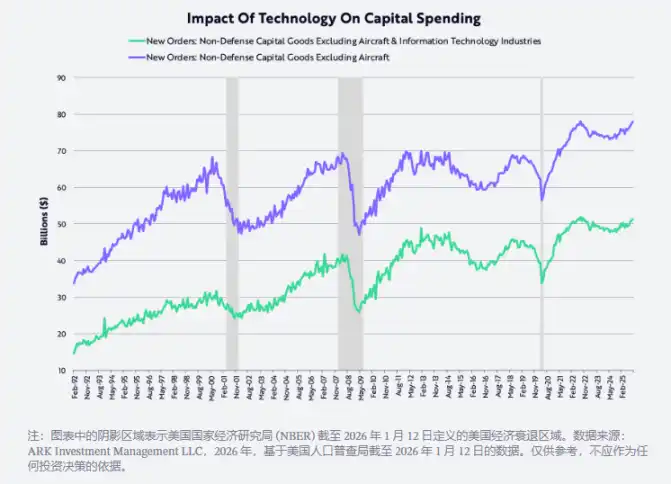

Mientras tanto, la inversión de capital medida por los bienes de capital no relacionados con la defensa (excluyendo aviones) alcanzó su punto máximo a mediados de 2022, y desde entonces, independientemente de si se ve afectada por la tecnología o no, el nivel de gasto ha vuelto a ese nivel. De hecho, desde el estallido de la burbuja tecnológica y de telecomunicaciones, este indicador de inversión de capital luchó durante más de 20 años para superarse, hasta que en 2021, los shocks de oferta relacionados con la pandemia obligaron a acelerar tanto la inversión digital como la física. El antiguo límite de gasto parece haberse convertido en un piso de gasto, ya que la inteligencia artificial, la robótica, el almacenamiento de energía, la tecnología blockchain y las plataformas de secuenciación multiómica están listas para entrar en su edad de oro. Tras la burbuja tecnológica y de telecomunicaciones de los años noventa, el pico de gasto de unos 70.000 millones de dólares persistió durante 20 años; hoy, como muestra el siguiente gráfico, este podría ser el ciclo de inversión de capital más fuerte de la historia. ¡Creemos que falta mucho para que aparezca una burbuja de IA!

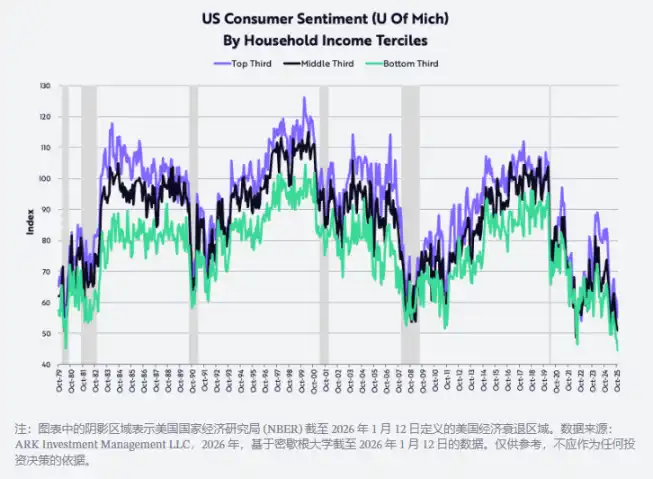

Mientras tanto, los datos de la Universidad de Michigan muestran que la confianza de las personas de ingresos medios y bajos ha caído a su nivel más bajo desde principios de los años ochenta. En aquel entonces, una inflación de dos dígitos y las altas tasas de interés debilitaron gravemente el poder adquisitivo y sumieron a la economía estadounidense en recesiones consecutivas. Además, como se muestra a continuación, la confianza de las personas de altos ingresos también ha disminuido en los últimos meses. En nuestra opinión, la confianza del consumidor es actualmente uno de los «resortes» más comprimidos y con mayor potencial de rebote.

Desregulación, junto con reducción de impuestos, inflación y tasas de interés

Gracias a la combinación de desregulación, reducción de impuestos (incluidos aranceles), inflación y tasas de interés, la recesión en forma de rodillo que Estados Unidos ha experimentado en los últimos años podría revertirse rápida y drásticamente en el próximo año y más allá.

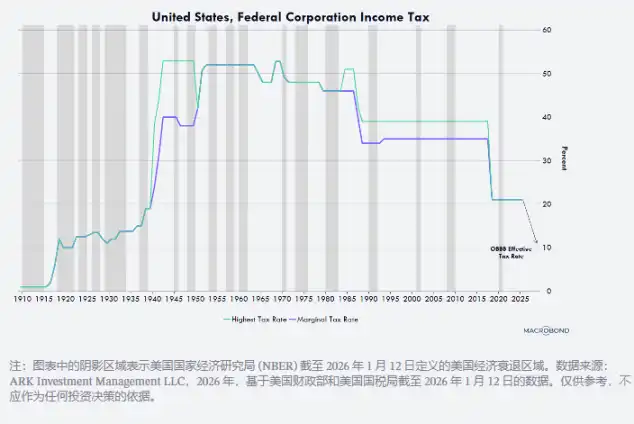

La desregulación está liberando la innovación en varios campos, particularmente en inteligencia artificial y activos digitales, liderada por el primer «Zar de IA y Criptomonedas», David Sacks. Al mismo tiempo, la reducción de impuestos sobre las propinas, las horas extras y la seguridad social proporcionará a los consumidores estadounidenses un reembolso significativo este trimestre, lo que podría impulsar la tasa de crecimiento anualizada de la renta disponible real desde aproximadamente el 2% en la segunda mitad de 2025 hasta aproximadamente el 8,3% este trimestre. Además, a medida que las instalaciones de fabricación, equipos, software y gastos de investigación y desarrollo nacionales disfruten de una amortización acelerada, la tasa impositiva efectiva de las empresas se reducirá a cerca del 10% (como se muestra a continuación), y se espera que el monto de los reembolsos corporativos aumente significativamente, siendo el 10% una de las tasas impositivas más bajas a nivel mundial.

Por ejemplo, cualquier empresa que comience la construcción de una planta de fabricación en Estados Unidos antes de fines de 2028 puede amortizar en su totalidad el edificio en el primer año de su puesta en servicio, en lugar de hacerlo durante 30 o 40 años como antes. Los equipos, el software y los gastos de investigación y desarrollo nacionales también pueden amortizarse al 100% en el primer año. Este beneficio de flujo de caja se estableció permanentemente en el presupuesto del año pasado y se aplica retroactivamente al 1 de enero de 2025.

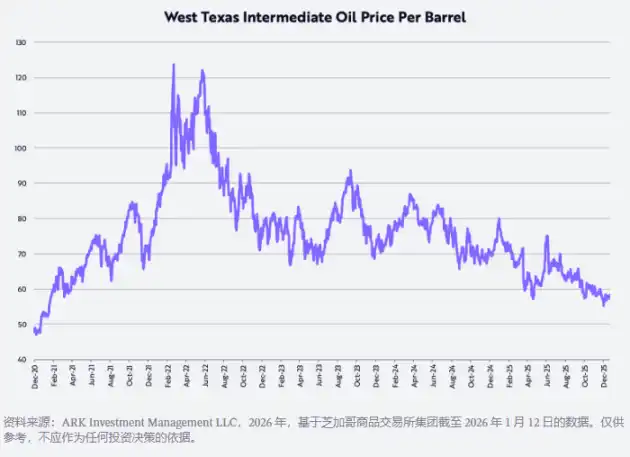

En los últimos años, la inflación medida por el Índice de Precios al Consumidor (IPC) se ha mantenido obstinadamente en el rango del 2% al 3%, pero en los próximos años, es probable que caiga a un nivel sorprendentemente bajo, incluso podría ser negativo, por varias razones que se muestran a continuación. En primer lugar, el precio del petróleo West Texas Intermediate (WTI) ha caído aproximadamente un 53% desde su máximo posterior a la COVID-19 de alrededor de 124 dólares por barril el 8 de marzo de 2022, y actualmente ha caído aproximadamente un 22% interanual.

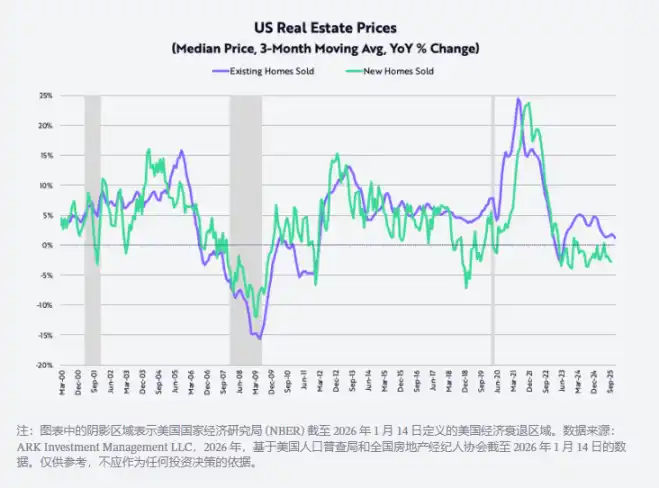

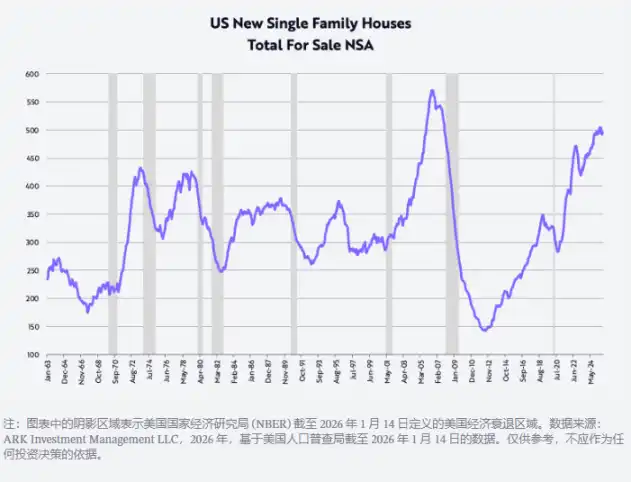

Desde que alcanzó su punto máximo en octubre de 2022, el precio de venta de viviendas unifamiliares nuevas ha caído aproximadamente un 15%; al mismo tiempo, la tasa de inflación de los precios de las viviendas unifamiliares existentes, basada en un promedio móvil de tres meses, ha disminuido desde aproximadamente un 24% interanual en el pico posterior a la COVID-19 de junio de 2021 hasta aproximadamente un 1,3%, como se muestra a continuación.

En el cuarto trimestre, para absorber un inventario de casi 500.000 viviendas unifamiliares nuevas (como se muestra a continuación, el nivel más alto desde octubre de 2007, en vísperas de la crisis financiera global), los tres grandes constructores de viviendas redujeron significativamente los precios, con caídas interanuales de: Lennar -10%, KBHomes -7% y DRHorton -3%. El impacto de estas caídas de precios se reflejará con retraso en el Índice de Precios al Consumidor (IPC) en los próximos años.

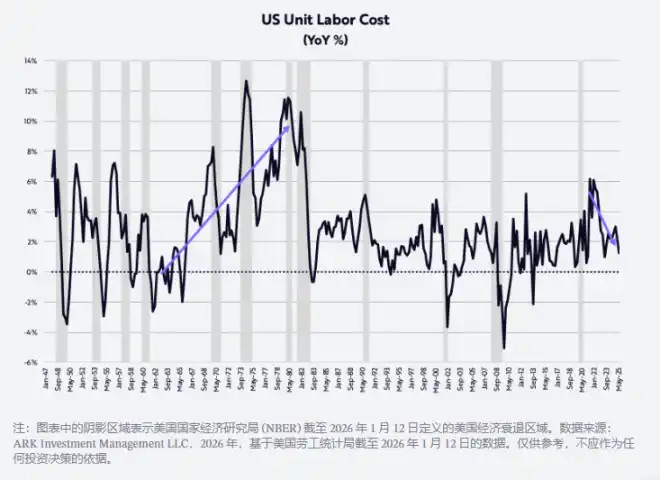

Finalmente, la productividad no agrícola, una de las fuerzas más poderosas para contener la inflación, creció un 1,9% interanual en el tercer trimestre, a contracorriente del contexto de recesión continua. En marcado contraste con el crecimiento del 3,2% en la compensación por hora, el aumento de la productividad ha reducido la tasa de inflación del costo laboral unitario al 1,2%, como se muestra a continuación. ¡No hay inflación impulsada por costos como la de los años setenta en este número!

Esta mejora también ha sido validada: la inflación medida por Truflation recientemente cayó interanualmente al 1,7%, como se muestra a continuación, casi 100 puntos básicos (bps) por debajo de la tasa de inflación basada en el IPC calculada por la Oficina de Estadísticas Laborales (BLS) de EE. UU.

Auge de la productividad

De hecho, si nuestra investigación sobre la innovación disruptiva impulsada por la tecnología es correcta, en los próximos años, la tasa de crecimiento de la productividad no agrícola debería acelerarse a un 4-6% anual, debido a factores cíclicos y de largo plazo, reduciendo aún más la inflación del costo laboral unitario. La convergencia entre las principales plataformas de innovación que se están desarrollando actualmente: inteligencia artificial, robótica, almacenamiento de energía, tecnología de cadena de bloques pública y tecnología multiómica, no solo promete impulsar el crecimiento de la productividad a nuevos máximos sostenibles, sino también crear una riqueza enorme.

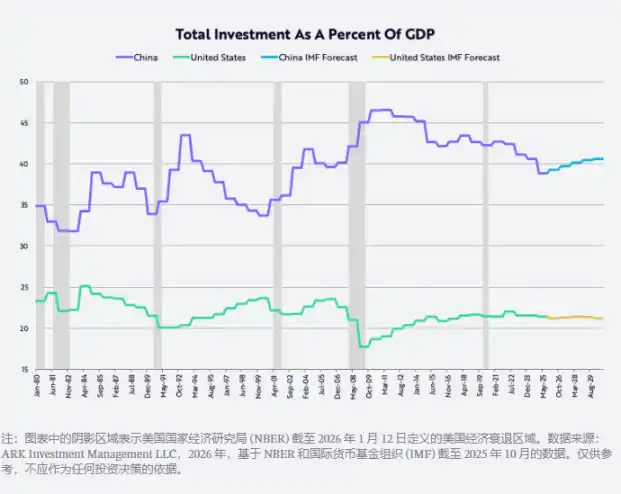

El aumento de la productividad también podría corregir los desequilibrios geoeconómicos significativos en la economía global. Las empresas pueden dirigir las ganancias del aumento de la productividad a una o más de las siguientes cuatro direcciones estratégicas: expandir los márgenes de beneficio, aumentar la investigación y desarrollo y otras inversiones, aumentar la compensación y/o reducir los precios. En China, aumentar la compensación de los empleados más productivos y/o aumentar los márgenes de beneficio ayudaría a la economía a alejarse de sus problemas estructurales de sobreinversión. Desde que se unió a la Organización Mundial del Comercio (OMC) en 2001, la inversión de China como porcentaje del PIB ha promediado alrededor del 40%, casi el doble que la de Estados Unidos, como se muestra a continuación. Aumentar la compensación impulsaría la transición de la economía china hacia un modelo orientado al consumo, alejándose de la senda de la mercantilización.

Sin embargo, a corto plazo, el aumento de la productividad impulsado por la tecnología probablemente continuará desacelerando el crecimiento del empleo en Estados Unidos, llevando la tasa de desempleo del 4,4% a más del 5,0% y provocando que la Reserva Federal continúe recortando las tasas. Posteriormente, la desregulación y otras medidas de estímulo fiscal deberían amplificar el impacto de las bajas tasas de interés y acelerar el crecimiento del PIB en la segunda mitad de 2026. Mientras tanto, la inflación probablemente continuará desacelerándose, no solo debido a la caída de los precios del petróleo, la vivienda y los aranceles, sino también gracias al avance tecnológico que impulsa el aumento de la productividad y la disminución del costo laboral unitario.

Sorprendentemente, el costo de entrenamiento de IA cae un 75% anual, mientras que el costo de inferencia de IA (es decir, el costo de ejecutar modelos de aplicaciones de IA) cae hasta un 99% anual (según algunos datos de referencia). La caída de costos sin precedentes de varias tecnologías debería impulsar un aumento explosivo en su crecimiento unitario. Por lo tanto, esperamos que la tasa de crecimiento del PIB nominal de Estados Unidos se mantenga en el rango del 6% al 8% en los próximos años, gracias principalmente al crecimiento de la productividad del 5% al 7%, al crecimiento de la fuerza laboral del 1% y a una tasa de inflación del -2% al +1%.

Los efectos deflacionarios acumulativos de la IA y las otras cuatro grandes plataformas de innovación moldearán un entorno económico similar al del último gran cambio tecnológico entre 1879 y 1929, provocado por el motor de combustión interna, la electricidad y el teléfono. Durante ese período, las tasas de interés a corto plazo se movieron en sincronía con el crecimiento del PIB nominal, mientras que las tasas a largo plazo reaccionaron a la corriente deflacionaria subyacente que acompañaba el auge tecnológico, manteniendo la curva de rendimiento invertida en promedio unos 100 puntos básicos, como se muestra a continuación.

Otras reflexiones de Año Nuevo

Subida del precio del oro y caída del precio de Bitcoin

Durante 2025, el precio del oro subió un 65%, mientras que el precio de Bitcoin cayó un 6%. Muchos observadores atribuyeron el aumento del precio del oro desde 1.600 dólares por onza en octubre de 2022, cuando terminó el mercado bajista estadounidense, hasta 4.300 dólares, un aumento del 166%, al riesgo de inflación. Sin embargo, otra explicación es que el crecimiento de la riqueza global (ejemplificado por el aumento del 93% en el índice bursátil global MSCI) superó la tasa de crecimiento anualizada de la oferta global de oro de aproximadamente el 1,8%. En otras palabras, la demanda incremental de oro puede haber superado su crecimiento de la oferta. Curiosamente, durante el mismo período, el precio de Bitcoin aumentó un 360%, mientras que su tasa de crecimiento anualizada de la oferta fue de solo aproximadamente el 1,3%. Es notable que la reacción de los mineros de oro y Bitcoin a estas señales de precios pueda ser marcadamente diferente: los mineros de oro responderían aumentando la producción de oro, algo que Bitcoin no puede hacer. Según cálculos matemáticos, Bitcoin crecerá aproximadamente un 0,82% anual en los próximos dos años, después de lo cual su tasa de crecimiento se desacelerará a aproximadamente un 0,41% anual.

Una perspectiva a largo plazo del precio del oro

Medido por la relación entre capitalización de mercado y la oferta monetaria M2, el precio del oro solo ha estado por encima de este nivel una vez en los últimos 125 años, durante la Gran Depresión de principios de la década de 1930. En ese momento, el precio del oro se fijó en 20,67 dólares por onza, mientras que la oferta monetaria M2 se desplomó aproximadamente un 30% (como se muestra a continuación). Recientemente, la relación oro/M2 ha superado el pico anterior, que ocurrió en 1980 cuando las tasas de inflación y de interés se dispararon a dos dígitos. En otras palabras, desde una perspectiva histórica, el precio del oro ha alcanzado un nivel extremadamente alto.

El siguiente gráfico también muestra que la disminución a largo plazo de esta relación ha coincidido con rendimientos sólidos del mercado de valores. Según la investigación de Ibbotson y Sinquefield, las acciones han tenido un rendimiento anualizado compuesto de aproximadamente el 10% desde 1926. Después de que la relación alcanzara sus dos principales picos a largo plazo en 1934 y 1980, respectivamente, los precios de las acciones medidos por el Promedio Industrial Dow Jones (DJIA) lograron rendimientos del 670% y 1015% en los períodos de 35 y 21 años hasta 1969 y 2001, respectivamente, es decir, rendimientos anualizados del 6% y 12%. Es notable que las acciones de pequeña capitalización tuvieron rendimientos anualizados del 12% y 13%, respectivamente.

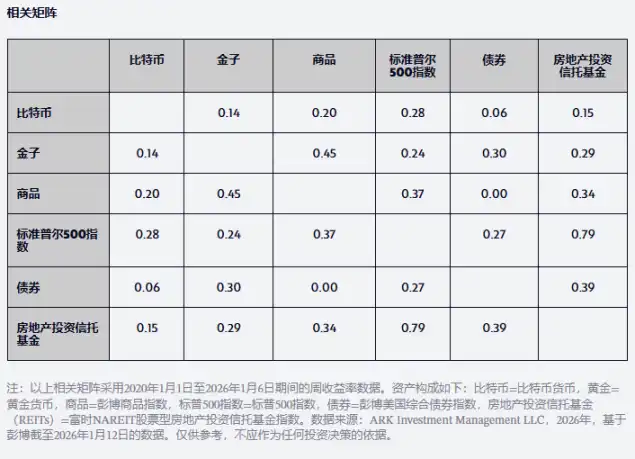

Para los asignadores de activos, otra consideración importante es la baja correlación de los rendimientos de Bitcoin con los rendimientos del oro y con otras clases de activos principales desde 2020, como se muestra en la siguiente tabla. Es notable que la correlación de Bitcoin con el oro es incluso menor que la correlación del índice S&P 500 con los bonos. En otras palabras, Bitcoin debería ser una buena opción de diversificación para los asignadores de activos que busquen una mejor relación riesgo-rendimiento en los próximos años.

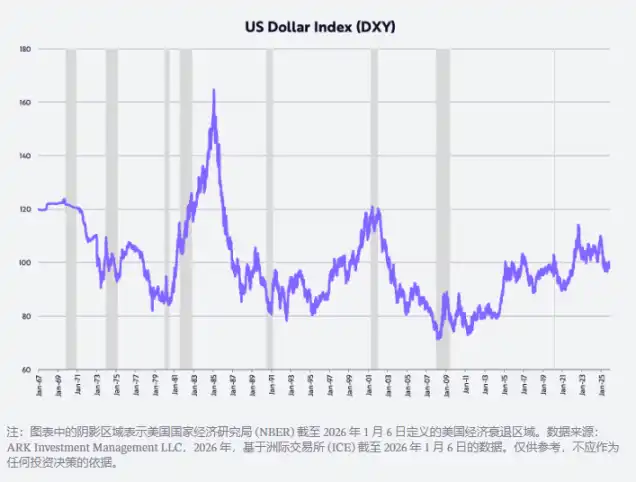

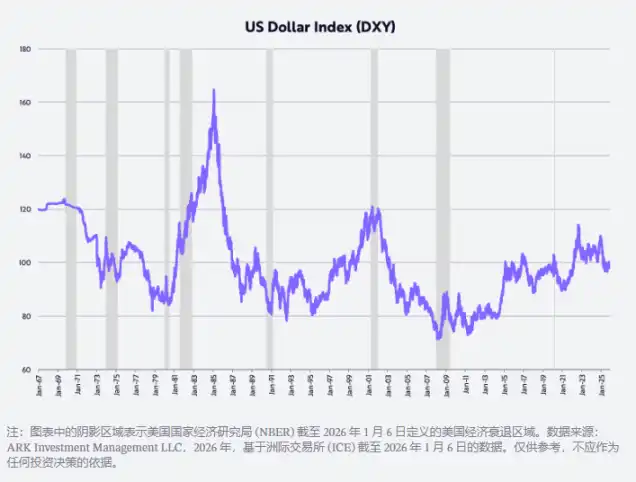

Perspectivas del dólar

En los últimos años, una narrativa popular ha sido el fin del excepcionalismo estadounidense, con el dólar registrando su mayor caída en el primer semestre desde 1973 y su mayor caída anual desde 2017. El año pasado, medido por el índice del dólar ponderado por el comercio (DXY), el dólar cayó un 11% en el primer semestre y un 9% en el año. Si nuestras predicciones sobre política fiscal, política monetaria, desregulación y avances tecnológicos liderados por Estados Unidos son correctas, entonces el rendimiento de la inversión estadounidense mejorará en relación con el resto del mundo, impulsando el tipo de cambio del dólar. Las políticas de la administración Trump son idénticas a las de la era Reaganomics de principios de los años ochenta, cuando el tipo de cambio del dólar casi se duplicó, como se muestra a continuación.

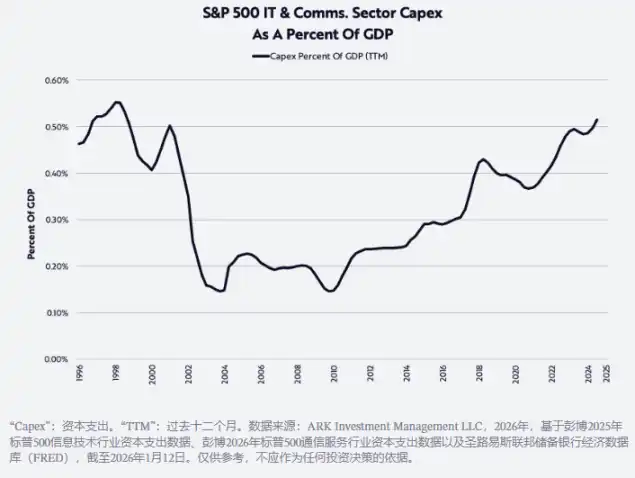

El bombo de la IA

Como se muestra a continuación, el auge de la IA está impulsando la inversión de capital a sus niveles más altos desde finales de la década de 1990. En 2025, la inversión en sistemas de centros de datos (incluidos equipos de computación, redes y almacenamiento) creció un 47%, alcanzando casi 500.000 millones de dólares, y se espera que crezca otro 20% en 2026, hasta aproximadamente 600.000 millones de dólares, muy por encima de la tendencia a largo plazo de 150.000 a 200.000 millones de dólares anuales antes del lanzamiento de ChatGPT. Una inversión tan masiva plantea la pregunta: «¿Cuál es el retorno de esta inversión? ¿Y dónde se verá?»

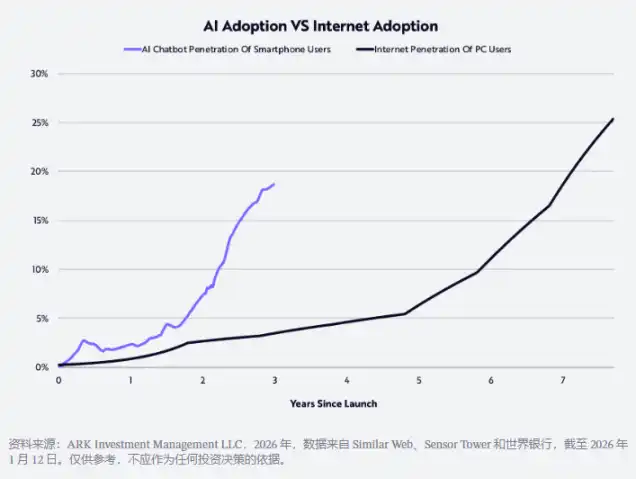

Además de los semiconductores y las grandes empresas de la nube que cotizan en bolsa, las empresas nativas de IA que aún no cotizan también se benefician del crecimiento y el retorno de la inversión. Las empresas de IA se encuentran entre las de más rápido crecimiento en la historia. Nuestra investigación muestra que la aceptación de la IA por parte de los consumidores es el doble de rápida que la aceptación de Internet en la década de 1990, como se muestra a continuación.

Según los informes, a fines de 2025, los ingresos anualizados de OpenAI y Anthropic alcanzarán los 20.000 millones de dólares y 9.000 millones de dólares, respectivamente, ¡lo que representa un aumento de 12,5 veces y 90 veces respecto a los 1.600 millones de dólares y 100 millones de dólares del año anterior! Se rumorea que ambas empresas están considerando realizar ofertas públicas iniciales (IPO) en el próximo año o dos para recaudar capital para las enormes inversiones necesarias para respaldar sus modelos de productos.

Como dijo Fidji Simo, directora ejecutiva de la división de aplicaciones de OpenAI: «Las capacidades de los modelos de IA superan con creces lo que la mayoría de la gente experimenta en su vida diaria, y 2026 es el año para cerrar esa brecha. Los líderes en IA serán aquellos que puedan convertir la investigación de vanguardia en productos tangibles y útiles para individuos, empresas y desarrolladores». Este año, esperamos ver un progreso sustancial en esta área a medida que la experiencia del usuario se vuelva más humana, intuitiva e integrada. ChatGPT Health es un caso temprano: es una sección dentro de la plataforma ChatGPT dedicada a ayudar a los usuarios a mejorar su bienestar basándose en sus datos de salud personales.

En las empresas, muchas aplicaciones de IA aún se encuentran en etapas iniciales, obstaculizadas por la burocracia, la inercia mental y/o prerrequisitos como reestructurar y construir infraestructura de datos, lo que ha ralentizado el progreso. Para 2026, es probable que las organizaciones se den cuenta de que necesitan aprovechar sus propios datos para entrenar modelos e iterar rápidamente, o corren el riesgo de quedarse atrás frente a competidores más agresivos. Los casos de uso impulsados por IA deberían poder proporcionar un servicio al cliente inmediato y excepcional, velocidades de lanzamiento de productos más rápidas y ayudar a las startups a crear más valor con menos recursos.

Sobrevaloración del mercado

Muchos inversores están preocupados por la sobrevaloración del mercado de valores, que actualmente se encuentra en niveles históricamente altos, como se muestra a continuación. Nuestro propio supuesto de valoración es que la relación P/U retrocederá a alrededor de 20 veces, el promedio de los últimos 35 años. Algunos de los mercados alcistas más significativos han ocurrido junto con la compresión de la relación P/U. Por ejemplo, desde mediados de octubre de 1993 hasta mediados de noviembre de 1997, el índice S&P 500 tuvo un rendimiento anualizado del 21%, mientras que su relación P/U cayó de 36 veces a 10 veces. De manera similar, desde julio de 2002 hasta octubre de 2007, el S&P 500 tuvo un rendimiento anualizado del 14%, mientras que su relación P/U cayó de 21 veces a 17 veces. Dada nuestra expectativa de que el crecimiento del PIB real será impulsado por el aumento de la productividad y una inflación más baja, la misma dinámica debería repetirse en este ciclo de mercado, posiblemente de manera aún más significativa.

Como siempre, ¡muchas gracias a los inversores de ARK y a todos sus seguidores, y también a Dan, Will, Katie y Keith por ayudarme a escribir esta larga carta de Año Nuevo!