Autor original: KarenZ, Foresight News

El 3 de noviembre de 2025, un incidente de seguridad que causó pérdidas superiores a 120 millones de dólares, en gran medida, destrozó la ilusión de crecimiento del protocolo veterano de DeFi, Balancer.

Este fue el mayor incidente de seguridad en la historia de Balancer. Pero la herida más profunda no está en esa cifra astronómica.

Al revisar los datos financieros adjuntos en la propuesta más reciente de Balancer, su situación fundamental ya no es optimista: los ingresos anualizados del protocolo son de aproximadamente 1.65 millones de dólares, mientras que los ingresos anualizados estimados del DAO son de solo 290,000 dólares, lo que representa un 17.5%.

El resto de los fondos se destinaron a múltiples partes, como los titulares de veBAL, el grupo central y el programa Balancer Alliance. Todo el sistema parece una "máquina de imprimir dinero" en funcionamiento, pero en realidad tiene "fugas" por ambos lados: por un lado, las tarifas se dividen y pierden en múltiples niveles; por otro lado, el token BAL tiene una emisión inflacionaria anual de aproximadamente 3.78 millones de unidades, lo que, al precio actual, genera una presión de venta continua de unos 580,000 dólares — hay que tener en cuenta que la valoración totalmente diluida (FDV) actual de BAL es de solo 11 millones de dólares.

El presupuesto operativo anual es de 2.87 millones de dólares, mientras que los ingresos anualizados son de solo 290,000 dólares, lo que genera un déficit de 2.58 millones de dólares.

El tesoro del DAO (excluyendo BAL) solo tiene 10.3 millones de dólares restantes. A este ritmo, al tesoro le quedan menos de 4 años de vida.

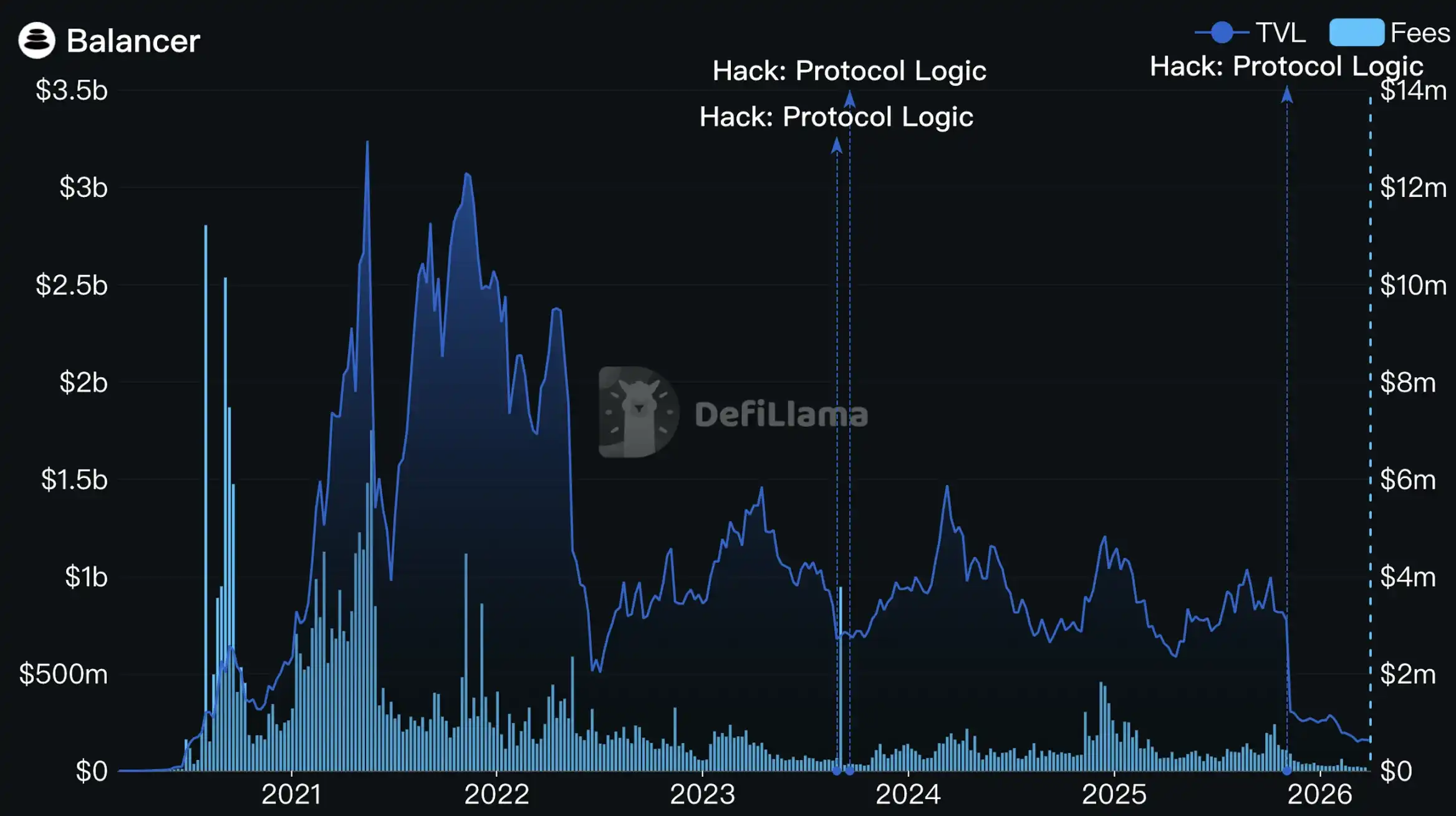

Después del incidente de seguridad, el TVL de Balancer empeoró aún más. El TVL de Balancer cayó de 800 millones de dólares a aproximadamente 300 millones, y luego continuó disminuyendo; el TVL actual es de menos de 160 millones de dólares. Cabe recordar que en el momento cumbre de Balancer en 2021, su TVL llegó a superar los 3 mil millones de dólares.

Fuente: DefiLlama

Balancer se encuentra formalmente en una encrucijada. El 23 de marzo de 2026, el equipo central de Balancer publicó simultáneamente dos importantes propuestas de gobernanza: una reforma completa de la economía del token BAL y una reestructuración de la arquitectura operativa.

La lógica central de ambos documentos se puede resumir en una frase: abandonar el modelo de crecimiento impulsado por la emisión de tokens y pasar a una operación sostenible impulsada por los ingresos.

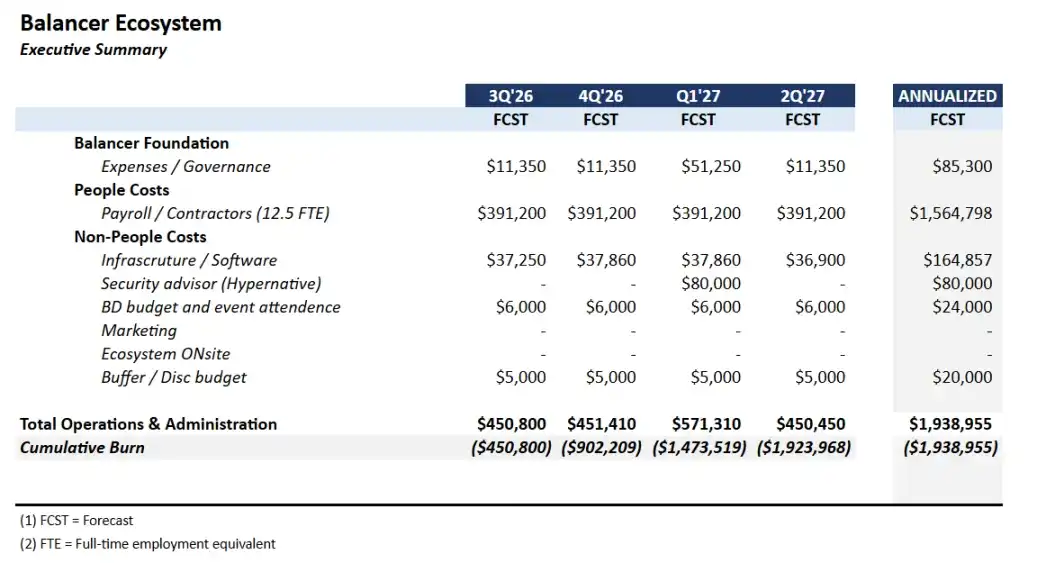

Reestructuración operativa: «adelgazamiento» del equipo, reducción del presupuesto anual en un 34%

La propuesta sugiere que Balancer Labs se disuelva formalmente y que su personal técnico central se incorpore como contratistas a Balancer OpCo Limited, que continuará operando como entidad legal representante del DAO.

El tamaño del equipo se reducirá de aproximadamente 25 personas a 12.5 equivalentes a tiempo completo (incluyendo proveedores de servicios exclusivos como Beets, MAXYZ, etc.), y el presupuesto operativo anual se reducirá de 2.87 millones de dólares a 1.9 millones, una reducción del 34%.

Las líneas de productos también se recortarán drásticamente. El equipo concentrará recursos en tres productos con viabilidad comercial comprobada: Boosted Pools (producto estrella), reCLAMM (que se relanzará después de reparar vulnerabilidades y posiblemente cambiar de nombre) y LBP (grupo de emisión de tokens, operado de manera oportunista).

El resto de direcciones exploratorias, como productos estructurados ETF, optimizadores de rendimiento y herramientas de liquidez impulsadas por IA, solo se avanzarán bajo la premisa de "cumplir con los KPI centrales".

El despliegue en cadenas también se contraerá. Actualmente, el modelo de mantenimiento de V2 y V3 en más de 9 cadenas ya es insostenible; el equipo mantendrá claramente cuatro cadenas centrales: Ethereum, Gnosis, Arbitrum y Base. El resto de los despliegues se revisarán individualmente según los ingresos por tarifas y los costos operativos, y se terminarán directamente si no cumplen con los estándares.

Reforma de la economía del token: reconstrucción total, no pequeños ajustes

Detener la emisión de BAL, abolir veBAL

Una vez aprobada la propuesta, Balancer terminará los incentivos de emisión del token BAL, sin período de transición.

Al mismo tiempo, el mecanismo de gobernanza veBAL también se abolirá formalmente. Los titulares dejarán de recibir cualquier beneficio económico después de la última distribución quincenal de tarifas, y los veBAL bloqueados en sus manos se convertirán en credenciales de gobernanza puras, esperando a que expire naturalmente al final del período de bloqueo.

Esta es una decisión dolorosa, pero la lógica detrás es clara: el mecanismo veBAL tenía desde su diseño inicial una vulnerabilidad estructural a la monopolización por oligarcas. Actualmente, Aura Finance (protocolo de metagobernanza veBAL) y ballenas ya controlan una gran cantidad de poder de voto, y la voz real de la comunidad es cada vez más débil en la gobernanza. Este mecanismo no solo no promovió el desarrollo saludable del protocolo, sino que se convirtió en un vehículo para juegos económicos circulares: el dinero del protocolo fluía a través de incentivos hacia intermediarios, y los votos de los intermediarios dirigían más incentivos hacia su propio lado.

Si se dice que veBAL fue una vez un experimento de Balancer inspirado en el diseño de Curve, el equipo ahora admite: el experimento ha terminado, y los resultados no cumplieron con las expectativas.

Con respecto a la terminación de los derechos económicos de veBAL, Balancer indicará que proporcionará una actividad de compensación de 500,000 dólares, distribuida directamente a los titulares de veBAL; esta es una compensación puramente en efectivo.

Todas las tarifas van al tesoro del DAO, reducir la comisión del protocolo V3

Todas las tarifas del protocolo —tarifas de intercambio V2, tarifas de intercambio V3, tarifas de Yield, tarifas LBP— fluirán en un 100% al tesoro del DAO, sin seguir el antiguo mecanismo de división múltiple.

Al mismo tiempo, el porcentaje de comisión del protocolo V3 se reducirá del 50% al 25%. Es decir, por la misma tarifa de transacción, los proveedores de liquidez recibían el 50%, ahora recibirán el 75%.

Estas dos acciones parecen opuestas en dirección, pero su lógica subyacente es consistente: la primera elimina la economía circular, permitiendo que el tesoro obtenga fondos reales utilizables; la segunda aumenta el atractivo para los LP, intercambiando una comisión de plataforma más baja por más liquidez orgánica y volumen de transacciones real.

La propuesta estima que, después de la reforma, los ingresos anualizados del DAO podrían alcanzar aproximadamente 1.22 millones de dólares, más de 4 veces los 290,000 dólares actuales.

Los que quieran irse pueden quemar BAL a un precio de 0.16 dólares por token para cambiar por stablecoins

El tesoro también asignará el 35% de sus activos (actualmente unos 3.6 millones de dólares) como un grupo especial, no para comprar BAL activamente en el mercado secundario, sino para abrir un canal de "quemar para cambiar por stablecoins": los titulares de BAL pueden enviar voluntariamente sus tokens al contrato para quemarlos, y recibir stablecoins de igual valor al precio NAV (valor de activo neto, aproximadamente 0.16 dólares por token).

La ventana se abrirá 12 meses después de la aprobación de la propuesta y durará 12 semanas. Las stablecoins no utilizadas durante este período volverán al tesoro después del cierre de la ventana. El diseño del período de espera de 12 meses tiene como objetivo permitir que los titulares de veBAL, una vez desbloqueados gradualmente, participen.

Al momento de redactar este artículo, el precio de BAL es de 0.1548 dólares, por debajo del precio NAV. Ofrecer una salida al precio NAV equivale a dar a quienes quieren retirarse una opción más digna que una venta masiva en el mercado secundario.

Si este canal se utiliza plenamente, se quemarán aproximadamente 22.7 millones de BAL,约占流通供应量的 35%, aproximadamente el 35% de la oferta circulante, 6 veces la emisión inflacionaria anual actual.

¿Son suficientes 9 años de «pista»?

Si ambas propuestas se aprueban, el modelo financiero calculado por el equipo es el siguiente:

Ingresos anualizados del DAO de aproximadamente 1.22 millones de dólares (suponiendo que el TVL se recupere algo después de reducir la comisión del protocolo V3), gastos operativos anuales de 1.9 millones de dólares, gastos de recompra de aproximadamente 3.6 millones de dólares, más 500,000 dólares de compensación por veBAL.

Después de completar la recompra y la compensación, el tesoro aún tendrá aproximadamente 6.2 millones de dólares restantes. El déficit anual de fondos se reducirá de aproximadamente 2.6 millones de dólares a 700,000 dólares, y el ciclo de vida teórico se acercará a 9 años.

Para un protocolo DeFi, 9 años son suficientes para cruzar un ciclo completo de la industria.

Pero este modelo se basa en suposiciones optimistas: que la reducción de la comisión del protocolo V3 realmente impulse más TVL orgánico; que el equipo reducido realmente pueda soportar las operaciones diarias del protocolo, el mantenimiento de seguridad y otros negocios; que los productos centrales (especialmente reCLAMM) puedan, después de las reparaciones, atraer con éxito al mercado nuevamente.

Si cualquier eslabón está por debajo de las expectativas, el ciclo de vida de 9 años se acortará rápidamente. El equipo itself también deja claro que si los ingresos mensuales del DAO están por debajo de 60,000 dólares durante 3 meses consecutivos, debe presentar un plan revisado a la comunidad.

Para Balancer, esta es una reforma casi desesperada. Abandonar el mecanismo veBAL del que alguna vez se enorgulleció, abandonar la compleja estructura de división múltiple, y volver a un punto de partida extremadamente simplificado: que las tarifas de transacción reales impulsen la supervivencia del protocolo, no que los tokens recién acuñados mantengan una prosperidad artificial.

Si esta reforma de quemar las naves finalmente surtirá efecto, al final dependerá del mercado y del tiempo, y habrá que esperar para observar a largo plazo.