Autor: Erik Torenberg

Compilado por: Deep Tide TechFlow

Guía de Deep Tide: En la narrativa tradicional del capital de riesgo (VC), a menudo se ensalza el modelo de "boutique", creyendo que la escala hace perder el alma. Sin embargo, Erik Torenberg, socio de a16z, presenta en este artículo un punto de vista opuesto: con el software convertido en pilar de la economía estadounidense y la llegada de la era de la IA, las necesidades de capital y servicios de las startups han cambiado cualitativamente.

Él argumenta que la industria del VC está en medio de un cambio de paradigma, pasando de estar "impulsada por el criterio" a estar "impulsada por la capacidad de ganar operaciones". Solo "mega-firmas" como a16z, que poseen plataformas escaladas y pueden ofrecer apoyo integral a los fundadores, pueden triunfar en el juego a nivel de billones de dólares.

Esto no es solo una evolución del modelo, sino la auto-evolución de la industria del VC bajo la ola de "el software se está comiendo el mundo".

Texto completo a continuación:

En la literatura clásica griega, hay una meta-narrativa suprema: el respeto hacia los dioses versus la falta de respeto hacia ellos. Ícaro (Icarus) se quemó con el sol, esencialmente no por ser demasiado ambicioso, sino por no respetar el orden divino. Un ejemplo más reciente es la lucha libre profesional. Solo necesitas preguntar "¿Quién respeta la lucha libre y quién no?" para distinguir al héroe (Face) del villano (Heel). Todas las buenas historias adoptan esta u otra forma.

El capital de riesgo (VC) tiene su propia versión de esta historia. Va así: "El VC fue, y siempre ha sido, un negocio boutique. Esas firmas grandes se han vuelto demasiado grandes, apuntan demasiado alto. Su caída está predestinada porque su enfoque es una falta de respeto hacia este juego".

Entiendo por qué la gente quiere que esta historia sea cierta. Pero la realidad es que el mundo ha cambiado, y el capital de riesgo también ha cambiado.

Ahora hay más software, más apalancamiento y más oportunidades que antes. Hay más fundadores construyendo empresas a mayor escala que antes. Las empresas permanecen privadas por más tiempo que antes. Y los fundadores exigen más de los VC que antes. Hoy, los fundadores que construyen las mejores empresas necesitan socios que realmente se arremanguen y les ayuden a ganar, no solo que escriban cheques y esperen.

Por lo tanto, el objetivo principal de una firma de VC ahora es crear la mejor interfaz para ayudar a los fundadores a ganar. Todo lo demás—cómo dotar de personal, cómo desplegar capital, de qué tamaño recaudar el fondo, cómo ayudar a cerrar operaciones y cómo canalizar el poder para los fundadores—se deriva de esto.

Mike Maples tiene una frase famosa: el tamaño de tu fondo es tu estrategia. Igualmente cierto es que el tamaño de tu fondo es tu creencia sobre el futuro. Es tu apuesta sobre el tamaño de la producción de startups. Recabar fondos gigantescos en la última década pudo haber sido visto como "arrogancia", pero esa creencia fue fundamentalmente correcta. Por lo tanto, cuando las firmas top continúan recaudando fondos masivos para desplegar en la próxima década, están apostando por el futuro y respaldando esa promesa con dinero real. El VC Escalado (Scaled Venture) no es una corrosión del modelo de VC: es el modelo de VC finalmente madurando y adoptando las características de las empresas que apoya.

Sí, las firmas de VC son una clase de activo

En un podcast reciente, el legendario inversor de Sequoia Capital, Roelof Botha, planteó tres puntos. Primero, aunque el VC se ha escalado, el número de empresas "ganadoras" cada año es fijo. Segundo, la escalación de la industria del VC significa que demasiado capital persigue muy pocas empresas buenas—por lo tanto, el VC no puede escalar, no es una clase de activo. Tercero, la industria del VC debería reducirse para coincidir con el número real de empresas ganadoras.

Roelof es uno de los mejores inversores de todos los tiempos, y también es una gran persona. Pero no estoy de acuerdo con él aquí. (Por supuesto, vale la pena señalar que Sequoia Capital también se ha escalado: es una de las firmas de VC más grandes del mundo).

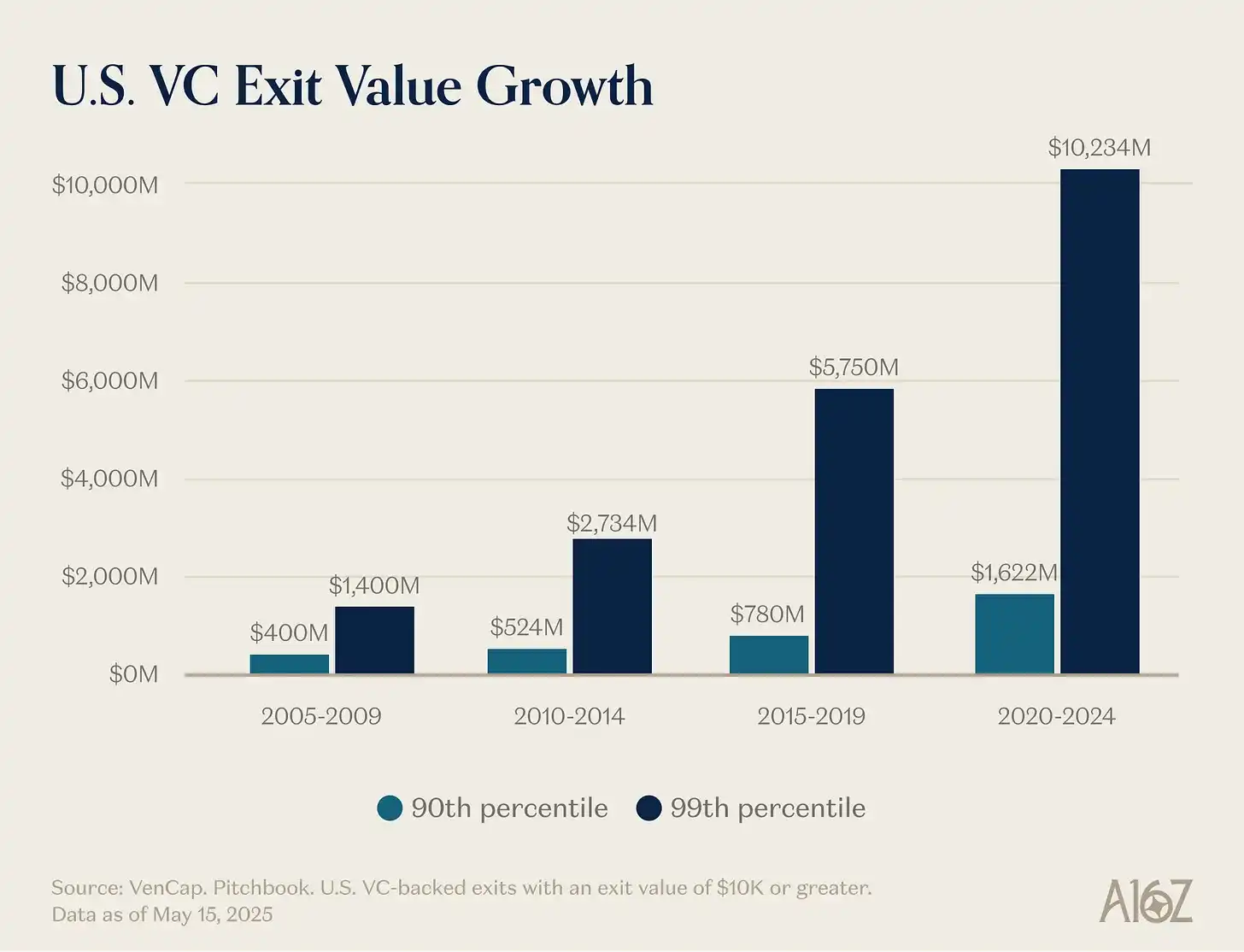

Su primer punto—que el número de ganadores es fijo—es fácilmente refutable. Antes había alrededor de 15 empresas que alcanzaban los 100 millones de dólares en ingresos anuales, ahora hay alrededor de 150. No solo hay más ganadores que antes, sino que los ganadores son más grandes que antes. Aunque los precios de entrada también son más altos, la producción es mucho mayor. El techo de crecimiento de las startups pasó de 10 mil millones a 100 mil millones, y ahora a un billón de dólares o más. En la década de 2000 y principios de 2010, YouTube e Instagram se consideraban adquisiciones masivas de 1.000 millones: entonces esas valoraciones eran tan raras que llamábamos "Unicornios (Unicorns)" a las empresas valoradas en 1.000 millones o más. Ahora, damos por sentado que OpenAI y SpaceX serán empresas de un billón de dólares, y varias más les seguirán.

El software ya no es un sector marginal de la economía estadounidense compuesto por bichos raros y inadaptados. El software ahora es la economía estadounidense. Nuestras empresas más grandes, nuestros campeones nacionales, ya no son General Electric y ExxonMobil: son Google, Amazon y Nvidia. Las empresas tecnológicas privadas equivalen al 22% del índice S&P 500. El software no ha terminado de comerse el mundo—de hecho, debido a la aceleración de la IA, apenas está comenzando—y es más importante que hace quince, diez o cinco años. Por lo tanto, la escala que puede alcanzar una empresa de software exitosa es mayor que antes.

La definición de "empresa de software" también ha cambiado. El gasto de capital (Capex) ha aumentado enormemente—los grandes laboratorios de IA se están convirtiendo en empresas de infraestructura, con sus propios centros de datos, instalaciones de generación de energía y cadenas de suministro de chips. Así como cada empresa se convirtió en una empresa de software, ahora cada empresa se está convirtiendo en una empresa de IA, y quizás también en una empresa de infraestructura. Más empresas están entrando en el mundo de los átomos. Los límites se están difuminando. Las empresas se están verticalizando radicalmente, y el potencial de mercado de estos gigantes tecnológicos verticalmente integrados es mucho mayor de lo que nadie imaginó para una empresa de software puro.

Lo que lleva a por qué el segundo punto—demasiado capital persiguiendo muy pocas empresas—es incorrecto. La producción es mucho mayor que antes, la competencia en el mundo del software es más feroz que nunca, y las empresas salen a bolsa mucho más tarde que antes. Todo esto significa que las grandes empresas necesitan recaudar mucho más capital que antes. El capital de riesgo existe para invertir en nuevos mercados. Una y otra vez hemos aprendido que, a largo plazo, el tamaño de los nuevos mercados siempre es mucho mayor de lo que esperábamos. Los mercados privados han madurado lo suficiente como para respaldar a las empresas top hasta escalas sin precedentes—mira la liquidez que pueden obtener las principales empresas privadas hoy—tanto los inversores de mercados privados como públicos ahora creen que el tamaño de la producción del VC será asombroso. Hemos estado subestimando constantemente cuán grande puede y debería ser el VC como clase de activo, y el VC se está escalando para alcanzar esta realidad, y el conjunto de oportunidades. El nuevo mundo necesita coches voladores, redes globales de satélites, energía abundante e inteligencia tan barata que no necesite medirse.

La realidad es que muchas de las mejores empresas actuales son intensivas en capital. OpenAI necesita gastar miles de millones en GPU—más infraestructura de computación de la que nadie imaginó que podría obtener. Periodic Labs necesita construir laboratorios automatizados a una escala sin precedentes para la innovación científica. Anduril necesita construir el futuro de la defensa. Y todas estas empresas necesitan contratar y retener al mejor talento del mundo en el mercado de talento más competitivo de la historia. La nueva generación de grandes ganadores—OpenAI, Anthropic, xAI, Anduril, Waymo, etc.—son intensivos en capital y han completado rondas iniciales masivas con altas altas.

Las empresas tecnológicas modernas a menudo necesitan cientos de millones de dólares porque la infraestructura necesaria para construir tecnología de vanguardia que cambie el mundo es extremadamente cara. En la era de la burbuja de las puntocom, una "startup" entraba en un espacio vacío, anticipando las necesidades de consumidores que aún esperaban una conexión por módem. Hoy, las startups entran en una economía moldeada por tres décadas de gigantes tecnológicos. Apoyar la "Pequeña Tecnología (Little Tech)" significa que debes estar preparado para armar a David para que luche contra unos pocos Goliat (Goliaths). Las empresas de 2021 ciertamente recibieron financiación excesiva, y una gran parte del capital fluyó hacia ventas y marketing para vender productos que no eran 10 veces mejores. Pero hoy, el capital fluye hacia I+D o gasto de capital.

Por lo tanto, los ganadores son mucho más grandes que antes y necesitan recaudar mucho más capital que antes, a menudo desde el principio. Así que, la industria del VC理所当然 debe volverse mucho más grande para satisfacer esta demanda. Dada la escala del conjunto de oportunidades, esta escalación está justificada. Si el VC fuera demasiado grande para las oportunidades en las que invierten los venture capitalists, deberíamos haber visto a las firmas más grandes con rendimientos deficientes. Pero simplemente no hemos visto eso. Mientras se expandían, las principales firmas de VC lograron repetidamente múltiplos de retorno extremadamente altos—y también los LP (socios comanditarios) que pudieron acceder a ellas. Un venture capitalist famoso dijo una vez que un fondo de 1.000 millones de dólares nunca podría obtener un retorno de 3x: era demasiado grande. Desde entonces, algunas firmas han superado 10x en un fondo de 1.000 millones. Algunos señalan a las firmas de bajo rendimiento para quejarse de esta clase de activo, pero cualquier industria que siga una distribución de ley de potencia (Power-law) tendrá ganadores masivos y una larga cola de perdedores. La capacidad de ganar operaciones sin competir por precio es la razón por la cual las firmas pueden mantener retornos consistentes. En otras clases de activos principales, la gente vendería productos o prestaría al mejor postor. Pero el VC es la clase de activo clásica que compite en dimensiones distintas al precio. El VC es la única clase de activo con una persistencia significativa dentro del top 10% de las firmas.

El último punto—que la industria del VC debería reducirse—también es incorrecto. O, al menos, es malo para el ecosistema tecnológico, para el objetivo de crear más empresas tecnológicas generacionales y, en última instancia, para el mundo. Algunos se quejan de los efectos de segundo orden del aumento del capital de riesgo (¡y los hay!), pero también viene con un gran aumento en la capitalización de mercado de las startups. Abogar por un ecosistema de VC más pequeño bien podría ser abogar por una capitalización de mercado de startups más pequeña, y el resultado probablemente sería un desarrollo económico más lento. Esto quizás explica por qué Garry Tan dijo en un podcast reciente: "El VC puede y debería ser 10 veces más grande de lo que es hoy". Es cierto que si ya no hubiera competencia, sería bueno para un LP o GP individual ser "el único jugador". Pero claramente sería mejor para los fundadores, y para el mundo, si hubiera más capital de riesgo que hoy.

Para elaborar más esto, consideremos un experimento mental. Primero, ¿crees que debería haber muchos más fundadores en el mundo que hoy?

Segundo, si de repente tuviéramos muchos más fundadores, ¿qué tipo de firmas podrían servirlos mejor?

No vamos a pasar mucho tiempo en la primera pregunta porque si estás leyendo esto, probablemente sepas que creemos que la respuesta es obviamente sí. No necesitamos contarte mucho sobre por qué los fundadores son tan buenos y tan importantes. Los grandes fundadores crean grandes empresas. Las grandes empresas crean nuevos productos que mejoran el mundo, organizan y canalizan nuestra energía colectiva y apetito por el riesgo hacia objetivos productivos, y crean una cantidad desproporcionada de nuevo valor empresarial y trabajos interesantes en el mundo. Y de ninguna manera hemos alcanzado un equilibrio donde cada persona capaz de iniciar una gran empresa ya lo haya hecho. Es por eso que más capital de riesgo ayuda a liberar más crecimiento del ecosistema de startups.

Pero la segunda pregunta es más interesante. Si mañana despertáramos y el número de emprendedores fuera 10 o 100 veces mayor que hoy (spoiler: esto ya está sucediendo), ¿cómo deberían ser las firmas de venture capital en el mundo? En un mundo más competitivo, ¿cómo deberían evolucionar las firmas de VC?

Ven a ganar, no a perder

A Marc Andreessen le gusta contar la historia de un famoso venture capitalist que solía decir que el juego del VC era como un restaurante de sushi giratorio: "Mil startups pasan, te reúnes con ellas. Y ocasionalmente extiendes la mano, eliges una startup de la cinta transportadora e inviertes en ella".

El VC que Marc describe—bueno, así era casi cada VC durante la mayor parte de las últimas décadas. Así de fácil era ganar operaciones en los años 90 o 2000. Debido a eso, la única habilidad que realmente importaba para un gran VC era el Criterio (Judgment): poder distinguir una buena empresa de una mala.

Hay muchos VC que todavía operan de esta manera—básicamente de la misma manera que operaba un VC en 1995. Pero bajo sus pies, el mundo ha cambiado masivamente.

Ganar operaciones solía ser fácil—tan fácil como elegir sushi giratorio. Pero ahora es extremadamente difícil. A veces se describe el VC como el póquer: saber cuándo elegir una empresa, saber a qué precio entrar, etc. Pero esto quizás oculta la guerra total que debes librar para obtener el derecho a invertir en las mejores empresas. Los VC de la vieja escuela extrañan los días en que eran "los únicos jugadores" y podían dar órdenes a los fundadores. Pero ahora hay miles de firmas de VC, y es más fácil que nunca para los fundadores obtener hojas de términos (Term sheets). Por lo tanto, cada vez más de las mejores operaciones involucran una competencia increíblemente feroz.

El cambio de paradigma es que la capacidad de ganar operaciones se está volviendo tan importante como elegir las empresas correctas—o incluso más importante. ¿De qué sirve elegir la operación correcta si no puedes entrar? Varias cosas contribuyen a este cambio. Primero, la proliferación de firmas de capital de riesgo significa que las firmas de VC necesitan competir entre sí para ganar operaciones. Dado que ahora hay más empresas que nunca compitiendo por talento, clientes y participación de mercado, los mejores fundadores necesitan firmas socias poderosas para ayudarlos a ganar. Necesitan firmas con los recursos, la red y la infraestructura para dar a sus empresas de portafolio una ventaja.

En segundo lugar, dado que las empresas permanecen privadas por más tiempo, los inversores pueden invertir en etapas posteriores—cuando la empresa está más validada, por lo que la operación es más competitiva—y aún así obtener retornos de estilo VC.

Una última razón, y la menos obvia, es que la selección se ha vuelto un poco más fácil. El mercado de VC se ha vuelto más eficiente. Por un lado, hay más emprendedores seriales que constantemente crean empresas icónicas. Si Musk, Sam Altman, Palmer Luckey o un genio emprendedor serial inician una empresa, los VC harán cola rápidamente para intentar invertir. Por otro lado, las empresas alcanzan escalas locas más rápido (y debido a que permanecen privadas por más tiempo, el potencial de alza es mayor), por lo que el riesgo de ajuste producto-mercado (PMF) se ha reducido en relación con el pasado. Finalmente, dado que ahora hay tantas grandes firmas, es más fácil para los fundadores contactar inversores, por lo que es difícil encontrar operaciones que otras firmas no estén persiguiendo. La selección sigue siendo central en el juego—elegir la empresa correcta y perdurable al precio correcto—pero ya no es, con diferencia, la parte más importante.

Ben Horowitz plantea la hipótesis de que ganar repetidamente te convierte automáticamente en una firma top: porque si puedes ganar, las mejores operaciones vendrán a ti. Solo cuando puedes ganar cualquier operación tienes el derecho de elegir. Puede que no elijas la correcta, pero al menos tienes la oportunidad. Por supuesto, si tu firma puede ganar repetidamente las mejores operaciones, atraerás a los mejores selectores (Pickers) para trabajar para ti, porque quieren entrar en las mejores empresas. (Como dijo Martin Casado al reclutar a Matt Bornstein para a16z: "Ven aquí a ganar operaciones, no a perderlas"). Por lo tanto, la capacidad de ganar crea un ciclo virtuoso que mejora tu capacidad de selección.

Por estas razones, las reglas del juego han cambiado. Mi socio David Haber describe en su artículo el cambio que el capital de riesgo necesita hacer en respuesta a este cambio: "La Firma > El Fondo (Firm > Fund)".

En mi definición, un Fondo (Fund) tiene solo una función objetivo: "¿Cómo genero la mayor carry (comisión de desempeño) con el menor personal, en el menor tiempo?". Y una Firma (Firm) en mi definición tiene dos objetivos. Uno es entregar retornos excepcionales, pero el segundo es igualmente interesante: "¿Cómo construyo una fuente de ventaja competitiva compuesta?".

Las mejores firmas podrán invertir sus tarifas de gestión en fortalecer sus fosos defensivos.

¿Cómo puedo ayudar?

Entré en el capital de riesgo hace una década, y rápidamente noté que, de todas las firmas de VC, Y Combinator jugaba un juego diferente. YC podía obtener términos preferentes en empresas buenas a escala, y también parecía servirlas a escala. En comparación con YC, muchos otros VC jugaban un juego commoditizado (homogeneizado). Iba al Demo Day y pensaba: Estoy en la mesa, y YC es la casa. Todos estamos felices de estar allí, pero YC es el más feliz.

Rápidamente me di cuenta de que YC tenía un foso defensivo. Tenía efectos de red positivos. Tenía varias ventajas estructurales. La gente decía que las firmas de VC no podían tener fosos defensivos o ventajas injustas—después de todo, solo ofrecías capital. Pero YC claramente tenía uno.

Es por eso que YC sigue siendo tan poderoso incluso después de escalar. A algunos críticos no les gusta que YC escale; piensan que YC está condenado porque creen que no tiene alma. Durante los últimos 10 años la gente ha estado prediciendo la muerte de YC. Pero no ha sucedido. En ese tiempo, cambiaron todo el equipo de socios, y la muerte aún no ocurrió. Un foso defensivo es un foso defensivo. Al igual que las empresas en las que invierten, las firmas de VC escaladas tienen fosos defensivos que son más que solo marca.

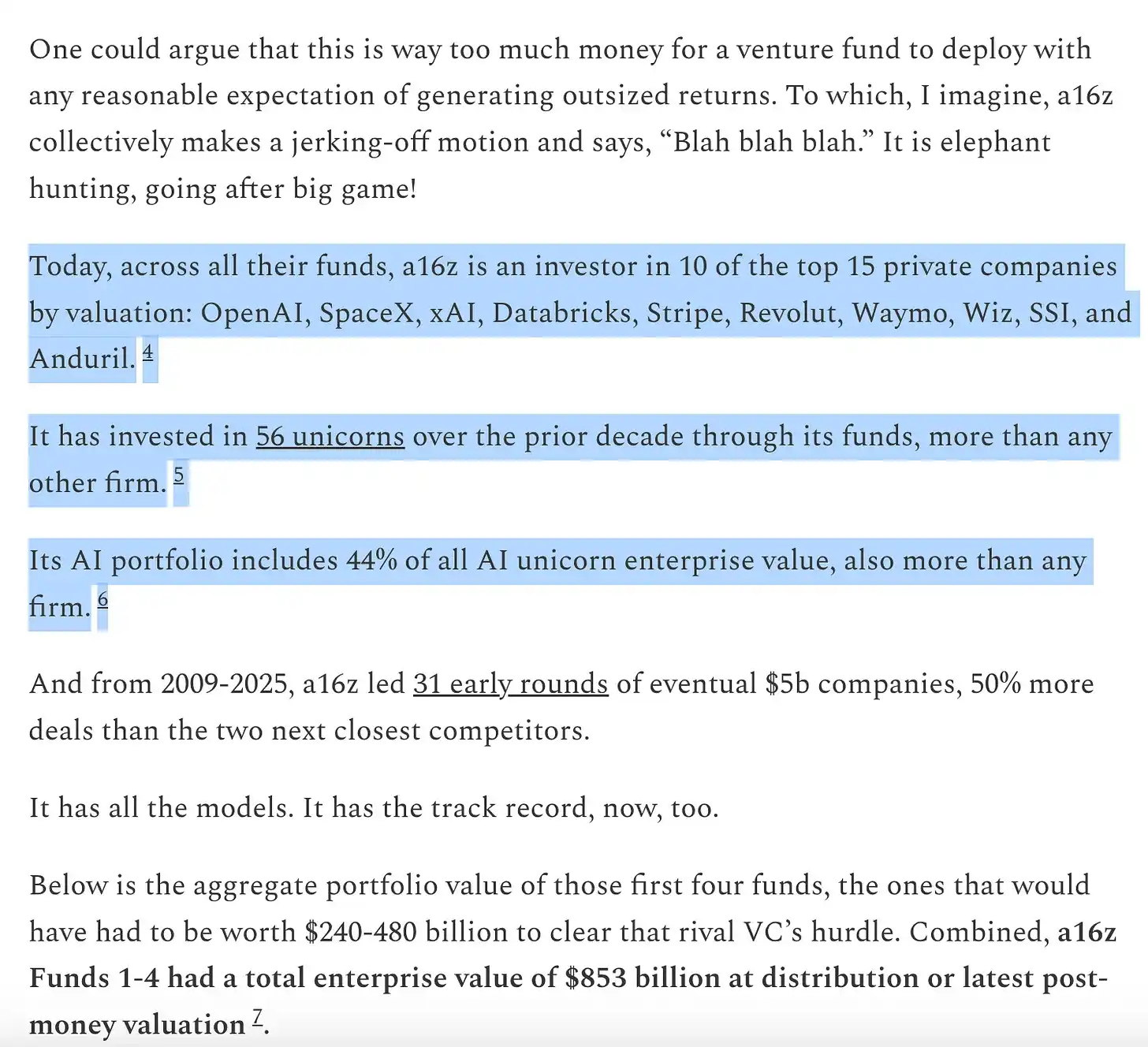

Luego me di cuenta de que no quería jugar el juego de VC commoditizado, así que co-fundé mi propia firma, y otros activos estratégicos. Estos activos fueron muy valiosos y generaron un flujo de operaciones poderoso, así que probé el sabor de jugar un juego diferenciado. Alrededor del mismo tiempo, comencé a observar a otra firma construyendo su propio foso defensivo: a16z. Así que, cuando surgió la oportunidad de unirme a a16z unos años después, supe que tenía que tomarla.

Si crees en el capital de riesgo como industria, tú—casi por definición—crees en la ley de potencia. Pero si realmente crees que el juego del VC está gobernado por la ley de potencia, entonces deberías creer que el capital de riesgo en sí mismo también seguirá una ley de potencia. Los mejores fundadores se agruparán alrededor de las firmas que puedan ayudarlos más decisivamente a ganar. Los mejores retornos se concentrarán en estas firmas. El capital los seguirá.

Para los fundadores que intentan construir la próxima empresa icónica, las firmas de VC escaladas ofrecen una propuesta tremendamente atractiva. Ofrecen experiencia y servicios completos para todo lo que una empresa en rápida expansión necesita—contratación, estrategia de entrada al mercado (GTM), legal, finanzas, relaciones públicas, relaciones gubernamentales. Ofrecen suficiente capital para llevarte realmente a la meta, en lugar de forzarte a ser frugal y avanzar a paso lento frente a competidores bien financiados. Ofrecen un alcance masivo—acceso a todas las personas que necesitas conocer en los ámbitos empresarial y gubernamental, presentaciones a cada CEO importante de Fortune 500 y a cada líder mundial importante. Ofrecen acceso a talento 100x, con una red de decenas de miles de ingenieros, ejecutivos y operadores top en todo el mundo, listos para unirse cuando tu empresa lo necesite. Y están en todas partes—para los fundadores más ambiciosos, esto significa en cualquier lugar.

Al mismo tiempo, para los LP, las firmas de VC escaladas también son una propuesta tremendamente atractiva en la pregunta simple más importante: ¿Las empresas que impulsan la mayor parte de los retornos las están eligiendo? La respuesta es simple—sí. Todas las grandes empresas están trabajando con plataformas escaladas, generalmente desde las etapas más tempranas. Las firmas de VC escaladas tienen más oportunidades de bateo para atrapar las empresas importantes, y más poder de fuego para persuadirlas para que acepten su inversión. Esto se refleja en los retornos.

Extraído del trabajo de Packy: https://www.a16z.news/p/the-power-brokers

Piensa en dónde estamos ahora. Ocho de las diez empresas más grandes del mundo tienen su sede en la costa oeste y están respaldadas por VC. En los últimos años, estas empresas han proporcionado la mayor parte del crecimiento del nuevo valor empresarial global. Al mismo tiempo, las empresas privadas de más rápido crecimiento del mundo son principalmente empresas respaldadas por VC con sede en la costa oeste: empresas que nacieron hace apenas unos años se dirigen rápidamente hacia valoraciones de un billón de dólares y las OPI más grandes de la historia. Las mejores empresas ganan más que nunca, y todas tienen el apoyo de firmas escaladas. Por supuesto, no todas las firmas escaladas se desempeñan bien—puedo pensar en algunos casos de colapso épico—pero casi todas las grandes empresas tecnológicas tienen firmas escaladas detrás de ellas.

Escala o especialízate

No creo que el futuro sea solo firmas de VC escaladas. Como en todos los ámbitos tocados por Internet, el VC se convertirá en una "pesa (Barbell)": un extremo tiene unos pocos jugadores ultra-escalados, y el otro extremo tiene muchas firmas pequeñas y especializadas, cada una operando en nichos y redes específicas, a menudo colaborando con las firmas de VC escaladas.

Lo que está sucediendo en el capital de riesgo es lo que generalmente sucede cuando el software se come una industria de servicios. Un extremo tiene cuatro o cinco grandes jugadores poderosos,通常是服务机构 verticalmente integrados; el otro extremo tiene una larga cola de proveedores pequeños extremadamente diferenciados, que se construyen precisamente porque la industria está siendo "disrupteda". Ambos extremos de la pesa prosperarán: sus estrategias son complementarias y se empoderan mutuamente. También hemos apoyado a cientos de gestores de fondos boutique fuera de nuestra firma y continuaremos apoyándolos y colaborando estrechamente con ellos.

Tanto las escaladas como las boutique lo harán bien, las firmas en el medio son las que tienen problemas: fondos demasiado grandes para permitirse perder a los ganadores gigantes, pero demasiado pequeños para competir con firmas más grandes que pueden ofrecer structuralmente un mejor producto a los fundadores. Lo único de a16z es que está en ambos extremos de la pesa—es un conjunto de firmas boutique especializadas que se benefician de un equipo de plataforma escalado.

Las firmas que mejor puedan asociarse con los fundadores ganarán. Esto podría significar capital de reserva a ultra-escala, un alcance sin precedentes, o una enorme plataforma de servicios complementarios. O podría significar experiencia irreplicable, un servicio de consultoría excelente, o pura y simple increíble tolerancia al riesgo.

Hay un viejo chiste en el mundo del capital de riesgo: los VC piensan que cada producto puede mejorarse, cada gran tecnología puede escalarse, cada industria puede ser disrupteda—excepto su propia industria.

De hecho, a muchos VC simplemente no les gusta que existan firmas de VC escaladas. Creen que la escala sacrifica algo de alma. Algunos dicen que Silicon Valley ahora es demasiado comercial, ya no es un paraíso para inadaptados (Misfits). (Cualquiera que afirme que no hay suficientes inadaptados en el mundo tech claramente no ha asistido a una fiesta tech en San Francisco o escuchado el podcast MOTS). Otros recurren a una narrativa egoísta—que el cambio es "una falta de respeto al juego"—mientras ignoran que el juego siempre ha estado al servicio de los fundadores, y siempre lo ha estado. Por supuesto, nunca expresarían la misma preocupación por las empresas que apoyan, cuya existencia misma se basa en alcanzar una escala masiva y cambiar las reglas del juego en sus industrias.

Decir que las firmas de VC escaladas no son "verdadero capital de riesgo" es como decir que los equipos de la NBA que lanzan más triples no están jugando "baloncesto real". Tal vez no lo creas, pero las viejas reglas del juego ya no gobiernan. El mundo ha cambiado, y ha surgido un nuevo modelo. Irónicamente, la forma en que las reglas del juego han cambiado aquí es exactamente la misma forma en que las startups respaldadas por VC cambian las reglas de sus industrias. Cuando la tecnología disrupte una industria y surja un nuevo conjunto de jugadores escalados, siempre se pierde algo en el proceso. Pero se gana más. Los venture capitalists entienden personalmente esta compensación—la han estado apoyando constantemente. El proceso de disruption que los venture capitalists quieren ver en las startups se aplica igualmente al capital de riesgo en sí mismo. El software se está comiendo el mundo, y ciertamente no se detendrá ante el VC.