Nota del editor: Durante mucho tiempo, los mercados de predicción han sido considerados como un "producto marginal": primero como experimentos académicos, luego como herramientas de opinión durante las temporadas electorales, y más tarde como una extensión de las apuestas deportivas. Siempre parecían depender de un escenario de alta atención, pero rara vez se entendían verdaderamente como infraestructura financiera.

Sin embargo, en la opinión del autor, los mercados de predicción están evolucionando gradualmente de una "herramienta de transacción de eventos" marginal, centrada en elecciones y deportes, hacia una infraestructura financiera capaz de poner precio a la incertidumbre.

El autor señala que los cambios clave de la industria se manifiestan en tres niveles: primero, los escenarios de aplicación se están expandiendo. Aunque los deportes siguen siendo la puerta de entrada de tráfico, los mercados de cola larga como entretenimiento, macroeconomía e IPC están creciendo más rápido y comenzando a satisfacer la demanda institucional. Segundo, los mercados de predicción ofrecen por primera vez un benchmark de precios negociable para el "evento en sí", permitiendo a las instituciones cubrir riesgos políticos o macroeconómicos directamente, en lugar de realizar "apuestas secundarias" a través de activos correlacionados. Tercero, la ruta de adopción institucional está avanzando, desde la referencia de datos (consultar las probabilidades) hasta la integración sistémica, y luego hacia la participación real en transacciones, encontrándose aún en una etapa temprana.

Los mercados de predicción están experimentando un proceso similar al de los mercados de opciones en sus inicios: "profesionalización — institucionalización — infraestructuración". En el futuro, una vez que se perfeccionen gradualmente la liquidez, el apalancamiento y la regulación, podrían convertirse en una herramienta de mercado central que conecte a los minoristas con las instituciones, utilizada para cubrir y poner precio a la incertidumbre del mundo real.

Las finanzas son un mundo altamente "estratificado verticalmente", donde casi cada segmento tiene su propia "meca anual" reconocida. Los líderes de proveedores de servicios de salud, pagadores y empresas de biotecnología se reúnen cada año en San Francisco para la J.P. Morgan Healthcare Conference. Las figuras más importantes del ámbito macro global y los dignatarios políticos acuden a los Alpes suizos para participar en la World Economic Forum Annual Meeting (Foro de Davos). TMT, bienes raíces, industria, servicios financieros y casi cualquier sector que se te ocurra también tienen sus cumbres insignia más representativas.

A finales de marzo de este año, el departamento de investigación académica e institucional de Kalshi, Kalshi Research, celebró su primera conferencia de investigación en Nueva York, reuniendo a académicos, ejecutivos de Wall Street, exfiguras políticas y traders que realmente hacen funcionar el mercado. La composición de los asistentes mostró claramente una tendencia: esta industria está "madurando".

El evento comenzó con una conversación entre los cofundadores de Kalshi, Tarek Mansour y Luana Lopes Lara, y Katherine Doherty. A continuación, se presentan algunas observaciones de la industria extraídas de ese diálogo y de las mesas redondas posteriores:

Mercados y vida, más que elecciones y deportes.

En los grandes ciclos de noticias, a menudo surge un patrón fijo: un evento importante (como las elecciones de 2024, el Super Bowl, o más recientemente el torneo de baloncesto universitario "March Madness") acapara la gran mayoría de los titulares de los medios y, en consecuencia, domina el volumen de operaciones en los mercados de predicción. Esto fácilmente crea la impresión de que "el valor de los mercados de predicción solo se manifiesta en estos eventos".

Sin embargo, aunque la narrativa inicial a menudo presentaba los mercados de predicción como herramientas "solo significativas durante los ciclos electorales", el crecimiento de Kalshi en otras áreas ha sido igualmente notable.

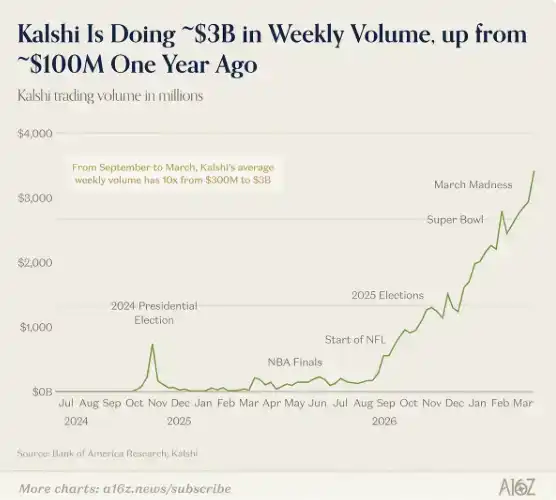

En el momento de la conferencia de investigación, el volumen semanal de operaciones deportivas acababa de acercarse a los 30 millones de dólares, representando aproximadamente el 80% del volumen total de Kalshi, impulsado principalmente por el "March Madness". Tarek y Luana vieron esta alta concentración como un fenómeno temporal.

Un dato más explicativo es: aunque el tamaño absoluto de las operaciones deportivas alcanzó un máximo histórico, su participación en el volumen total de operaciones se encontraba en un mínimo histórico. Esto significa que todas las demás categorías estaban creciendo más rápido.

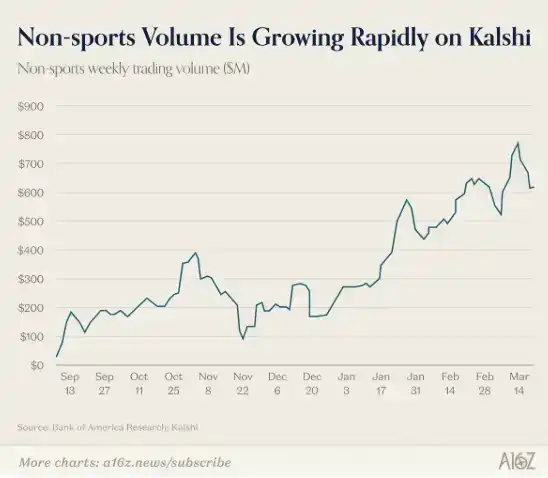

Los dos fundadores señalaron que las categorías de entretenimiento, cripto, política y cultura están mostrando un mayor crecimiento de usuarios y una estructura de retención de operaciones mejor que los deportes. Los deportes son más bien un "detonante" para el mercado masivo: tienen un alto grado de familiaridad, un ritmo temporal claro y una fuerte participación emocional, siendo un producto típico de entrada.

Al mismo tiempo, la empresa ha observado un crecimiento significativo en mercados de cola más larga. Estos mercados constituyen actualmente más del 20% del volumen de operaciones de Kalshi y desempeñarán un papel más crucial en la cobertura institucional y los mercados de información futuros.

Una mesa redonda institucional posterior corroboró esta afirmación desde el lado de la demanda.

Cyril Goddeeris, codirector global de negocios de renta variable de Goldman Sachs, declaró que las predicciones relacionadas con eventos macroeconómicos y datos del IPC son la categoría que más atención recibe actualmente en Wall Street. Sally Shin, vicepresidenta ejecutiva de negocio de crecimiento de CNBC, mencionó que ya utiliza mercados de predicción como "la permanencia del presidente de la Fed" o "los datos de nóminas no agrícolas" como herramientas narrativas de contenido. Troy Dixon, codirector global de mercados de Tradeweb, fue más allá al esbozar un futuro: los grandes bancos de inversión establecerán departamentos de trading especializados en mercados de predicción, con contratos financieros como producto central.

Por qué Kalshi atrae la atención de Wall Street

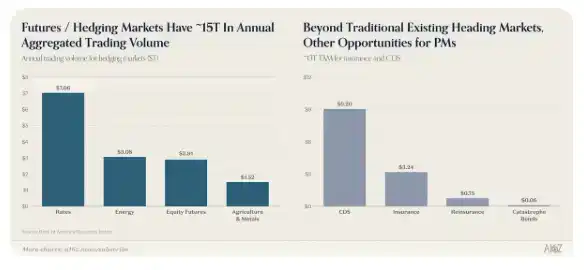

Una razón importante por la que funcionan los mercados financieros tradicionales es que cada tipo de activo central tiene un benchmark reconocido: el índice S&P 500 representa el rendimiento general de 500 acciones, el petróleo crudo tiene sistemas de precios de referencia como ICE.

Pero para eventos políticos y macroeconómicos (como quién gana una elección, si se aprueban aranceles, el resultado de un caso en la Corte Suprema), históricamente ha faltado durante mucho tiempo un "benchmark de precios" ampliamente aceptado y con capacidad de actualización dinámica. Los mercados de predicción cambian esto: hoy, el futuro de casi cualquier evento puede tener un "ancla de precios" en tiempo real y líquida.

Una vez que un evento (por ejemplo, "¿Se aprobarán aranceles del 30%?") tiene un precio creíble, las instituciones pueden operar directamente alrededor de ese precio. Esto permite tanto operar el evento en sí mismo como cubrir el riesgo de otros activos en la cartera. Como dijo Troy Dixon de Tradeweb: "Volviendo a cuando Trump fue elegido por primera vez, entonces hubo muchas operaciones de cobertura en el mercado de valores, la lógica era vender en corto el S&P porque si Trump ganaba, el mercado caería seguro. Pero esa operación fracasó. La pregunta es: ¿cómo pones precio a estos eventos? ¿Dónde está el benchmark?"

Tarek también mencionó que esta fue una de sus motivaciones para fundar Kalshi. Durante su tiempo en Goldman Sachs, su mesa de trading recomendó operaciones basadas en las elecciones de 2024 y el Brexit. Sin mercados de predicción, si una institución cubre eventos políticos o macroeconómicos a través de activos correlacionados, en realidad está apostando por dos cosas simultáneamente: primero, si el evento ocurre, y segundo, la correlación entre ese evento y el activo operado. Y el segundo juicio puede fallar por sí solo.

Cuando el evento en sí tiene un precio de referencia directo, estos dos riesgos se comprimen en uno. Como dijo Tarek: "Ahora, este mercado comienza a poner precio a todo".

Las tres etapas reales de adopción institucional de los mercados de predicción

Es pronto para decir que las grandes instituciones de Wall Street ya operan a gran escala en Kalshi. Actualmente, la forma de uso de la mayoría de las instituciones sigue siendo "fuente de datos", no "plataforma de trading".

Sin embargo, Luana señaló que la ruta de adopción institucional de este mercado es clara y se puede dividir en tres etapas:

La primera etapa es la conexión de datos: hacer que los precios predictivos entren en el flujo de trabajo diario de las instituciones. Por ejemplo, que los gestores de cartera de Goldman Sachs consulten habitualmente los datos de probabilidades de Kalshi, como consultan el índice VIX. Esta etapa ya está ocurriendo en cierta medida. Jonathan Wright, profesor de la Universidad Johns Hopkins y exfuncionario de la Fed, afirmó: "En decisiones de la Fed, desempleo, PIB, etc., Kalshi es casi la única fuente de referencia".

La segunda etapa es la integración sistémica: incluye aprobaciones legales y de cumplimiento, conexión técnica y educación interna; esencialmente, el proceso de introducción de un nuevo instrumento financiero.

La tercera etapa es operar realmente: las instituciones comienzan a cubrir riesgos directamente en la plataforma, el volumen de operaciones y la profundidad del mercado se acumulan gradualmente. En este punto, una mayor demanda de cobertura atrae a los especuladores, spreads más ajustados atraen a más cubridores, y el precio de referencia forma una retroalimentación positiva que se auto-refuerza.

Actualmente, la mayoría de las instituciones aún están en la primera etapa, algunas han entrado en la segunda, y muy pocas han llegado realmente a la tercera. Un obstáculo importante es que las operaciones en mercados de predicción actualmente requieren margen completo. Por ejemplo, una posición de 100 dólares requiere un depósito de margen de 100 dólares. Esto es aceptable para inversores minoristas, pero para fondos de cobertura o bancos que dependen del apalancamiento y la eficiencia de capital, este mecanismo es demasiado costoso.

Como dijo Tarek: "Si quieres hacer una cobertura de 100 dólares, debes depositar 100 dólares en la cámara de compensación. Eso es demasiado caro para las instituciones. Entidades como Citadel o Millennium no lo harían". Actualmente, Kalshi ha obtenido la licencia de la National Futures Association (NFA) y está colaborando con la Commodity Futures Trading Commission (CFTC) para introducir mecanismos de trading con margen.

¿Qué pasará después?

La conclusión de Michael McDonough, responsable de innovación de mercados de Bloomberg, fue la más directa: "La señal de éxito es que estas cosas se vuelvan aburridas". Comparó los mercados de predicción con los mercados de opciones de la década de 1970, que entonces también estaban plagados de controversias por manipulación e incertidumbre regulatoria, pero finalmente evolucionaron hacia una infraestructura, hasta el punto de que hoy casi nadie piensa mucho en ello.

Toby Moskowitz, socio de AQR, declaró que "estaría dispuesto a apostar dinero real" a que los mercados de predicción se convertirán en una herramienta institucional viable en cinco años, o incluso antes.

Garrett Herren de Vote Hub describió el estado final: "La pregunta ya no será si usar o no los mercados de predicción, sino cómo usarlos. Una vez que la pregunta se convierte en eso, significa que ya son indispensables".

De hecho, aunque el tamaño actual de los mercados de predicción sigue siendo limitado, el mercado de cobertura en sí mismo es un área de gran volumen.

De hecho, la "normalización" de los mercados de predicción ya está ocurriendo.

En la mesa redonda sobre política, el ex congresista Mondaire Jones mencionó que altos cargos de ambos partidos —incluido el presidente Trump, el líder de la minoría de la Cámara de Representantes, Jeffries, y el líder de la minoría del Senado, Schumer— han comenzado a citar públicamente los datos de probabilidades de Kalshi. Scott Tranter de DDHQ también confirmó que los datos de los mercados de predicción se han convertido en una de las entradas estándar dentro de los comités de los partidos. Al mismo tiempo, Vote Hub anunció que ha integrado directamente los datos de Kalshi en su modelo de predicción de elecciones intermedias.

Y todo esto, hace dos años, simplemente no existía. En aquel entonces, los traders más exitosos en Kalshi seguían siendo principalmente "jugadores amateur". Hoy, ese término ni siquiera es preciso.

En la mesa redonda "The People Behind the Markets" de Kalshi, cuatro traders compartieron sus trayectorias profesionales —estas trayectorias suenan indistinguibles de las de los traders profesionales tradicionales: uno pasó 11 años estudiando la lista Billboard de música, otro ha estado perfeccionándose en los mercados de predicción desde 2006, cuando esto era solo un "pasatiempo un tanto geek y casi sin ganancias". Es notable que ninguno de los cuatro invitados provenía de la industria financiera tradicional, sino de los campos de la música, la política y el póker. Pero coincidieron en que lo que esta plataforma realmente premia es el conocimiento profundo del campo, no un currículum impresionante.

Los mercados de predicción han recorrido un largo camino. Desde ser vistos inicialmente como experimentos académicos, hasta convertirse en "herramientas novedosas" durante períodos electorales, y luego ser clasificados temporalmente como "productos similares a las apuestas deportivas", su posicionamiento ha cambiado constantemente. Y la señal clara que transmitió esta conferencia es: los mercados de predicción se están convirtiendo en una infraestructura —utilizada para poner precio a la incertidumbre, sirviendo a una amplia gama de participantes, desde traders minoristas hasta grandes instituciones, y a diversos escenarios de aplicación.