Autor: a16z

Compilación: Deep Tide TechFlow

Guía de Deep Tide: El MIT afirma que el 95% de las pruebas piloto de IA generativa en empresas fracasan en su conversión, pero a16z contradice directamente esta afirmación con datos de primera mano de su cartera de empresas. El 29% de las Fortune 500 y el 19% de las Global 2000 ya son clientes de pago de startups líderes en IA, y las herramientas de programación han aumentado la eficiencia de los mejores ingenieros entre 10 y 20 veces. Este informe de 23,928 palabras, basado en datos internos, revela qué escenarios de IA realmente generan valor y cuáles siguen siendo conceptos sobrevalorados.

Existe mucha especulación sobre el progreso de la IA en las grandes empresas, pero la mayoría de la información disponible se compone únicamente de encuestas de uso de IA autoinformadas o que capturan sentimientos cualitativos de los compradores en lugar de datos duros. Además, los pocos estudios existentes afirman que el rendimiento de la IA en las empresas es deficiente, siendo el más notable un estudio del MIT que afirma que el 95% de las pruebas piloto de IA generativa no se convierten.

Basándonos en nuestros datos internos y conversaciones con ejecutivos empresariales, encontramos esta estadística increíble. Hemos estado siguiendo de cerca dónde se está adoptando más la IA y dónde el ROI es claro, y hemos recopilado datos duros sobre lo que realmente funciona en la IA empresarial.

Penetración de la IA en las empresas

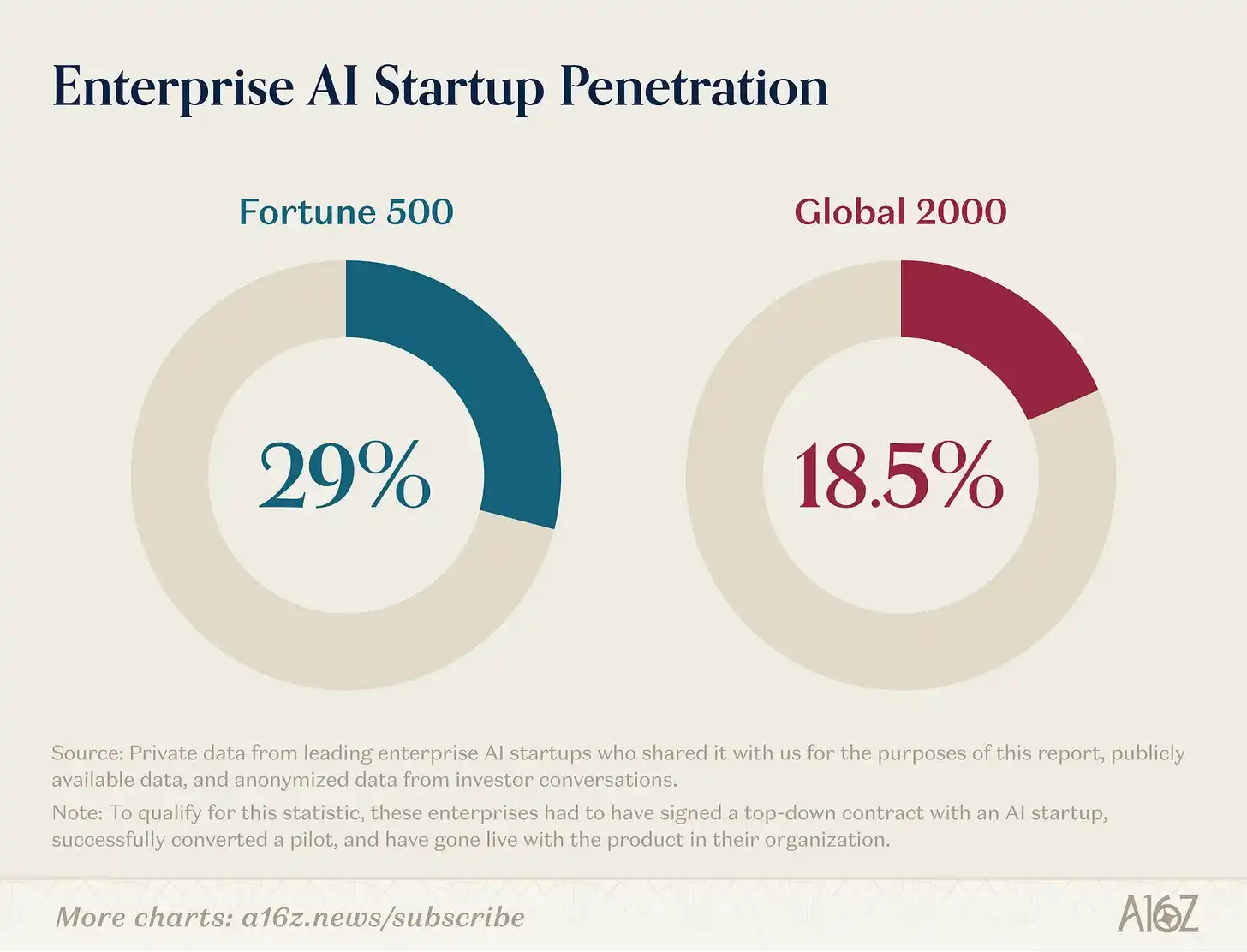

Según nuestro análisis, el 29% de las Fortune 500 y aproximadamente el 19% de las Global 2000 son clientes activos de pago de startups líderes en IA.

Para cumplir con esta estadística, estas empresas deben haber firmado contratos de arriba hacia abajo con startups de IA, haber convertido con éxito las pruebas piloto y haber implementado los productos en sus organizaciones.

Alcanzar este nivel de penetración en tan poco tiempo es notable, ya que las empresas Fortune 500 no son conocidas por ser adoptantes tempranos de tecnología. Históricamente, muchas startups tenían que vender primero a otras startups para ganar impulso inicial, y pasaban varios años antes de que una startup firmara su primer contrato empresarial, necesitando más ingresos y tiempo antes de poder finalmente firmar con clientes del tamaño de Fortune 500.

La IA ha alterado esta norma. OpenAI lanzó ChatGPT en noviembre de 2022, mostrando inmediatamente a consumidores y empresas el potencial de la IA. Al hacerlo, desató una tormenta de interés que las generaciones anteriores de tecnología nunca provocaron, y las grandes empresas están más dispuestas que nunca a apostar antes por nuevos productos. Resultado: poco más de 3 años después, casi un tercio de las Fortune 500 y una quinta parte de las Global 2000 tienen implementaciones reales de IA empresarial en sus organizaciones.

Qué funciona en la IA empresarial

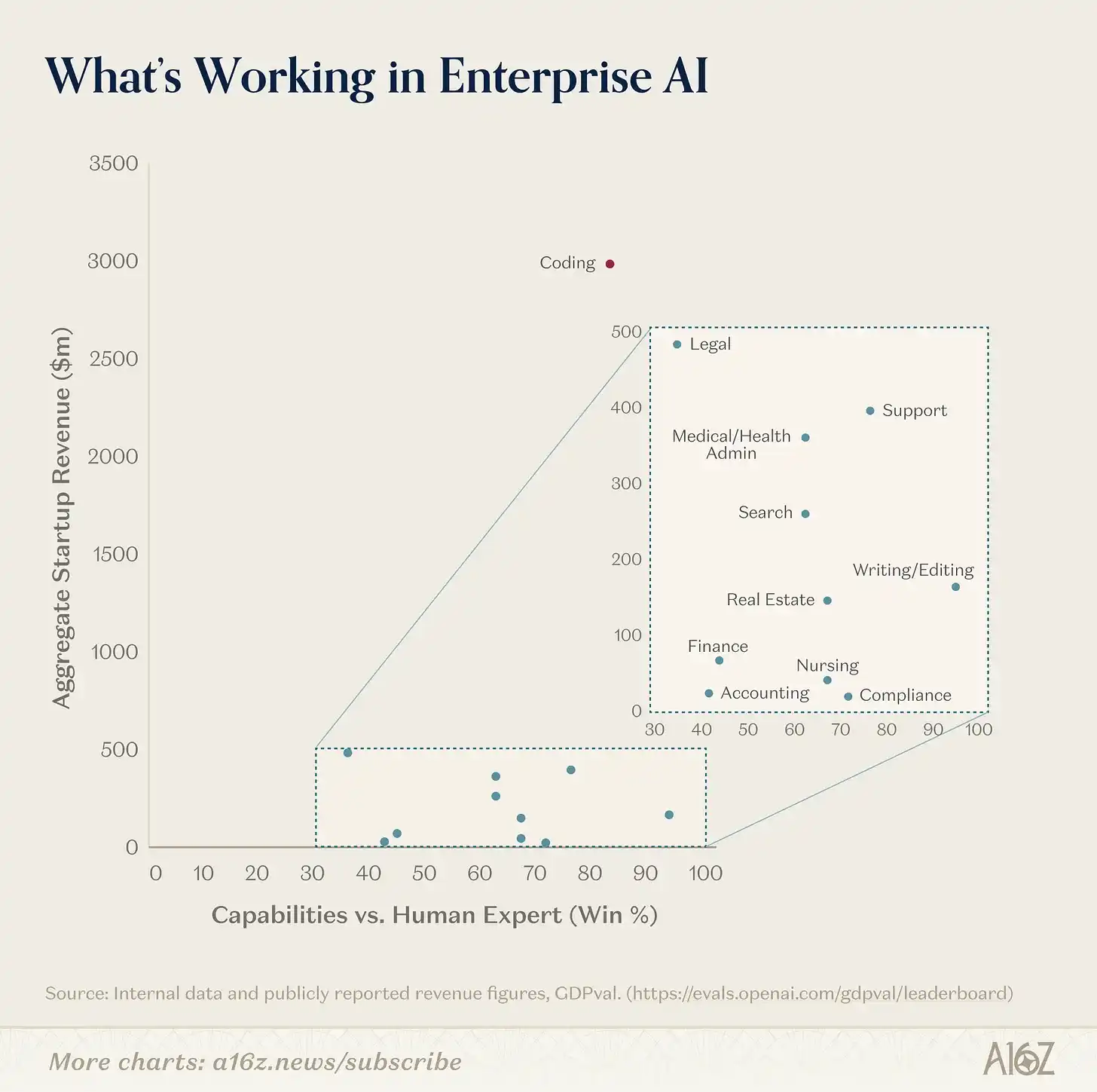

¿Dónde está ocurriendo esta adopción más rápidamente y cómo se relaciona con el trabajo para el que los modelos son inherentemente mejores?

Encontramos que el método de evaluación más indicativo es superponer el impulso de ingresos de varios casos de uso con la capacidad teórica del modelo definida por GDPval, un conocido punto de referencia de OpenAI que evalúa la capacidad de los modelos en tareas económicamente valiosas en el mundo real. Para nosotros, estos dos factores resumen tanto qué tan buenos pueden ser los modelos como cuánto valor están demostrando proporcionar hoy. Esto los hace muy reveladores sobre dónde está la adopción de IA hoy, hacia dónde podría dirigirse y dónde todavía hay IA en espera en términos de adopción a pesar de la madurez de la capacidad del modelo.

¿Dónde proporciona la IA empresarial más valor hoy?

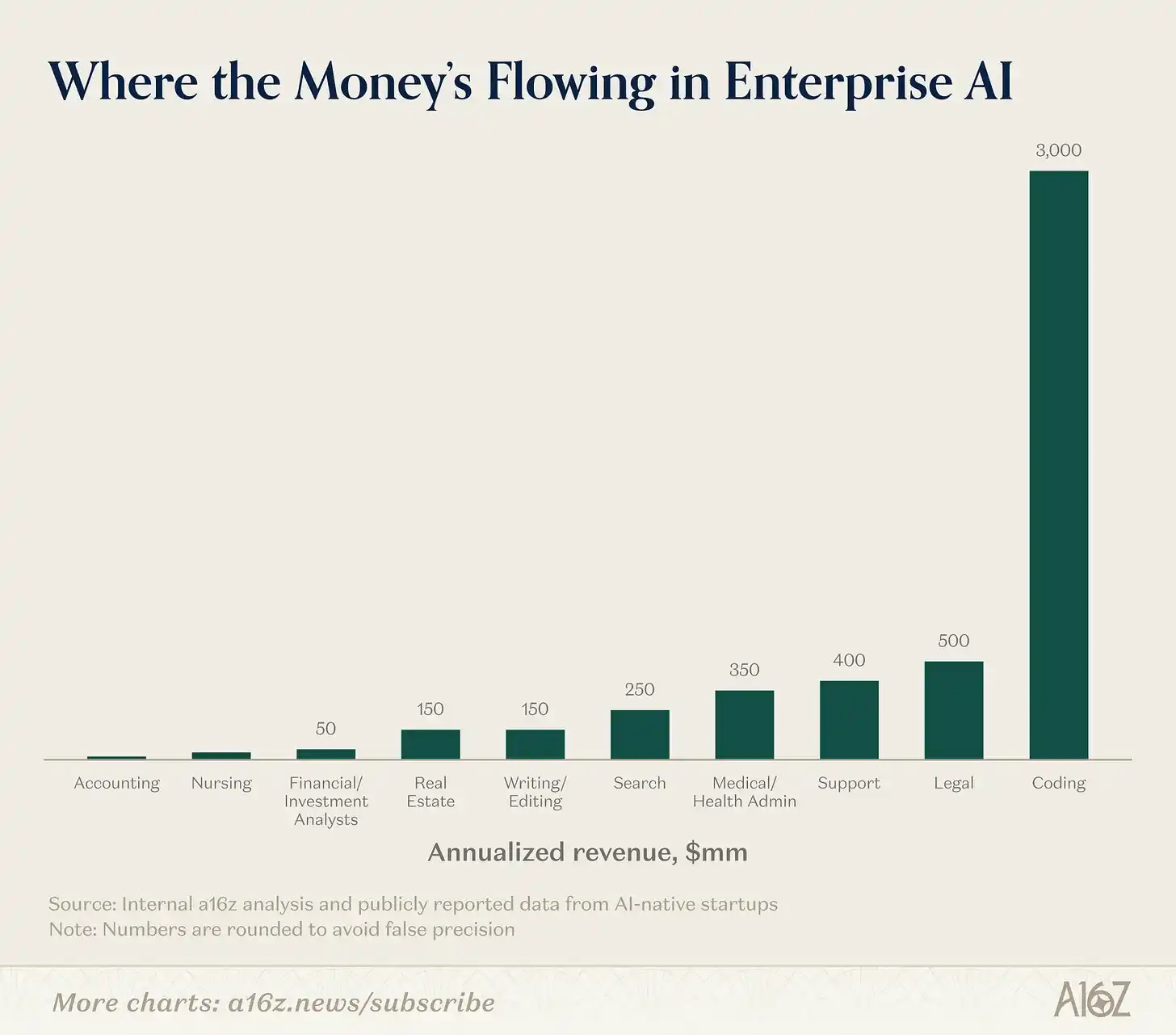

En cuanto al impulso de ingresos, la adopción empresarial de la IA está liderada por un conjunto claro de casos de uso e industrias. La programación, el soporte y la búsqueda representan, con mucho, la mayoría de los casos de uso (la programación es incluso un valor atípico de un orden de magnitud en este grupo), mientras que los sectores tecnológico, legal y sanitario son las industrias más ansiosas por adoptar la IA.

Programación: La programación es el caso de uso dominante de la IA, casi por un orden de magnitud. Esto es evidente en el crecimiento explosivo reportado por empresas como Cursor y el crecimiento ultrarrápido de herramientas como Claude Code y Codex. Estas tasas de crecimiento superan las predicciones más optimistas de casi todos, y la gran mayoría de la adopción de herramientas de IA por parte de Fortune 500/Global 2000 hasta ahora está en el código.

En muchos sentidos, la programación representa el caso de uso ideal para la IA, tanto en términos de capacidad técnica como de aceptación del mercado empresarial. El código es intensivo en datos, lo que significa que hay una gran cantidad de código de alta calidad disponible en línea para entrenar modelos. También está basado en texto, lo que facilita su análisis por parte de los modelos. Es preciso y explícito, con una sintaxis estricta y resultados predecibles. Críticamente, es verificable: cualquiera puede ejecutarlo y saber si funciona, creando ciclos de retroalimentación ajustados para que el modelo aprenda y mejore.

Desde una perspectiva comercial, también es una gran aplicación. Seguimos escuchando a las empresas de la cartera decir que los niveles de productividad de sus mejores ingenieros han aumentado entre 10 y 20 veces con las herramientas de codificación con IA. Contratar ingenieros siempre ha sido difícil y costoso, por lo que cualquier cosa que aumente su productividad tiene un ROI claro: la magnitud del impulso que proporcionan las herramientas de codificación con IA crea un enorme incentivo para la adopción. Los ingenieros también tienden a ser adoptantes tempranos que exigen las mejores herramientas, ya que la programación es una tarea más individual en comparación con la mayoría del trabajo empresarial, y les resulta más fácil simplemente encontrar la mejor herramienta y adoptarla, sin verse frenados por la coordinación y la burocracia que plagan muchas otras funciones empresariales.

Además, las herramientas de programación no necesitan realizar la tarea de extremo a extremo al 100% para tener valor añadido, ya que cualquier aceleración (por ejemplo, encontrar errores, generar código repetitivo) aún ahorra tiempo y es útil. Dado que la programación tiene flujos de trabajo con intervención humana, los desarrolladores aún supervisan el proceso de desarrollo hoy, y estas herramientas aceleran la producción mientras dejan espacio para la revisión, edición e iteración del juicio humano. Esto aumenta tanto la confianza empresarial como hace que la ruta de adopción sea más suave.

La capacidad de programación está mejorando de forma exponencial, y cada laboratorio se centra explícitamente en ganar el código como caso de uso. Esto tiene un impacto enorme. El código es aguas arriba de todas las demás aplicaciones, ya que es el bloque de construcción central de cualquier software, por lo que la aceleración de la IA en el código debería acelerar todos los demás campos. El listón para construir en estos campos se reduce, desbloqueando nuevas oportunidades para resolver con IA, pero la misma accesibilidad hace que sea más crucial que nunca para las startups construir una ventaja competitiva duradera.

Soporte: El soporte está en el otro extremo del espectro, opuesto al código. Si bien la ingeniería de software suele recibir la mayor inversión y atención en las organizaciones, el soporte a menudo se pasa por alto. El trabajo en las organizaciones de soporte es trabajo de back-office, de nivel inicial, a menudo subcontratado a empresas externas o empresas de subcontratación de procesos comerciales (BPO), porque las empresas lo consideran demasiado engorroso y complejo de gestionar internamente.

La IA ha demostrado sobresalir en la gestión de este trabajo por varias razones. Primero, la naturaleza de la mayoría de las interacciones de soporte tiene un límite de tiempo, con intenciones restringidas (por ejemplo, emitir un reembolso), proporcionando a los agentes problemas bien definidos para manejar. El soporte también es una de las únicas funciones donde las tareas involucradas en el rol están claramente definidas. Los equipos de soporte son grandes y tienen alta rotación, por lo que necesitan capacitar a nuevos representantes de forma rápida y estandarizada. Para ello, tienen procedimientos operativos estándar (SOP) claramente articulados que guían el trabajo de cada representante. Estos SOP crean reglas y pautas claras que los agentes de IA pueden imitar. Esto lo diferencia de la mayoría de los otros trabajos empresariales, que suelen ser de mayor duración, menos definidos e involucran a más partes interesadas además del cliente y el representante de servicio.

El soporte también es una de las funciones empresariales con el ROI más cuantificable. El soporte funciona con métricas cuantificables: número de tickets respondidos, puntuaciones CSAT (satisfacción) del cliente y tasa de resolución. Cualquier prueba A/B del status quo con un agente de IA produciría resultados favorables para el agente de IA: respondería más tickets, aumentaría la tasa de resolución y mejoraría las puntuaciones de satisfacción del consumidor, todo a un costo menor. Dado que la mayoría del soporte ya está subcontratado a BPO, adoptar soluciones de IA requiere una gestión del cambio limitada, lo que facilita la ruta de adopción.

El soporte tampoco necesita ser 100% preciso para ser útil, ya que tiene una salida natural hacia los humanos (por ejemplo, "Lo estoy derivando a un gerente"). Esto permite que los ciclos de ventas se muevan más rápido y hace que probar un agente de IA de soporte sea relativamente de bajo riesgo; en el peor de los casos, el 100% de los casos simplemente se escalarán y resolverán por humanos.

Finalmente, el soporte es inherentemente transaccional. A los clientes no les importa quién está realmente al otro lado, lo que significa que el soporte no necesita ninguna relación interpersonal que la IA tenga dificultades para replicar. Estas características explican por qué empresas como Decagon y Sierra están creciendo tan rápido, y más participantes de soporte vertical específico como Salient, HappyRobot, etc.

Búsqueda: La última categoría horizontal con un claro impulso del mercado empresarial es la búsqueda. El caso de uso principal del propio ChatGPT es la búsqueda, por lo que el impacto de la búsqueda probablemente esté muy integrado en los ingresos y el uso de ChatGPT, y puede estar muy subestimado aquí.

La búsqueda con IA es una categoría tan amplia que ha permitido el surgimiento de muchas grandes startups independientes. Uno de los principales puntos de dolor dentro de muchas empresas es simplemente permitir que los empleados localicen y extraigan información relevante en sus diferentes conjuntos de sistemas. Glean ha prosperado como el principal proveedor de startups para este caso de uso. Muchas industrias grandes también operan basadas en información muy específica de la industria (interna y externa), y empresas como Harvey (comenzó con búsqueda legal) y OpenEvidence (comenzó con búsqueda médica) han prosperado construyendo productos centrales en torno a esto.

Industrias

Tecnología: La industria más común que adopta IA, con mucho, es la tecnología. El propio ChatGPT informa que el 27% de sus usuarios comerciales son de tecnología, y muchos de los primeros clientes de empresas como Cursor, Decagon y Glean son empresas de tecnología. Dado que la tecnología casi siempre es una adoptante temprana y es la industria que generó la ola de IA, esto no es sorprendente en absoluto.

Lo más sorprendente es que los mercados que históricamente no se consideraban adoptantes tempranos esta vez están demostrando ser ansiosos.

Legal: Legal es sorprendentemente una de las industrias pioneras en IA. Legal históricamente se consideraba un mercado difícil para el software, con largos plazos y compradores menos conocedores de la tecnología.

Esto se debe a que el software empresarial tradicional ofrecía un valor limitado para los abogados: las herramientas de flujo de trabajo estáticas no aceleraban el trabajo no estructurado y sutil que los abogados suelen hacer. Pero la IA ha hecho que la propuesta de valor de la tecnología para los abogados sea mucho más clara. La IA es buena analizando texto denso, razonando sobre grandes volúmenes de texto y resumiendo y redactando respuestas, todo trabajo que los abogados hacen con frecuencia. La IA ahora a menudo actúa como copiloto para aumentar la productividad de abogados individuales, pero ha comenzado a expandirse más allá de eso: en algunos casos, en realidad puede generar ingresos al permitir que los bufetes manejen más casos (como en el caso de Eve, que se especializa en derecho de demandantes).

Los resultados son claros. Harvey reportó aproximadamente $200 millones de ingresos recurrentes anuales (ARR) en 3 años desde su fundación, y empresas como Eve tienen más de 450 clientes y alcanzaron una valoración de $10 mil millones este otoño.

Atención médica: La atención médica es otro mercado que responde a la IA de una manera que el software tradicional nunca lo hizo. Empresas como Abridge, Ambience Healthcare, OpenEvidence y Tennr están creciendo muy rápidamente basándose en ingresos de casos de uso discretos, como registros médicos, búsqueda médica o la automatización de back-office de las complejas reglas que rigen cómo se entrega y paga la atención médica.

La atención médica históricamente ha sido un mercado más lento en la adopción de software porque 1) el trabajo altamente calificado y complejo no se mapeaba bien con los problemas que el software de flujo de trabajo tradicional podía resolver, y 2) el dominio de sistemas como Epic para registrar EHR (Historiales Médicos Electrónicos) dificultaba la entrada de nuevos proveedores de software. Sin embargo, con la IA, las empresas pueden abordar trabajos de mano de obra manual discretos que eluden los sistemas de registros, ya sea reemplazando trabajo administrativo (por ejemplo, transcriptores médicos) o mejorando el trabajo de mayor valor que los médicos están haciendo. Este trabajo es lo suficientemente único como para no requerir desmantelar y reemplazar el EHR, permitiendo que estas empresas escalen rápidamente sin necesidad de reemplazar a los proveedores de software existentes.

Algunas notas sobre el análisis

Estas estimaciones son las mejores estimaciones. Es probable que subestime el volumen de ingresos generados en cada categoría y que exagere la capacidad del modelo.

Probablemente subestimamos los ingresos porque:

El análisis de ingresos se basa puramente en qué departamentos y casos de uso tienen éxito suficiente para generar grandes negocios empresariales de IA independientes, y excluye la larga cola de casos de uso que otras startups están manejando.

Muchos de estos mercados también tienen participantes no startups de tamaño considerable que generan ingresos significativos (por ejemplo, Codex/Claude Code en código, CoCounsel de Thomson Reuters en legal), pero centramos nuestro análisis en los participantes startups independientes.

Muchas de las tareas laborales elaboradas en nuestro análisis pueden estar integradas en los productos centrales de las empresas de modelos (por ejemplo, la búsqueda de ChatGPT y OpenAI), pero no se desglosan ni se incluyen en este análisis.

Este análisis se centra en negocios empresariales, no en negocios de consumo o prosumidores. Hay negocios exitosos (por ejemplo, Replit y Gamma en generación de aplicaciones y diseño) que tienen un número considerable de usuarios comerciales, pero hoy se centran principalmente en consumidores o prosumidores. Dado que este análisis se centra en la IA empresarial y de dónde obtienen valor las empresas, excluimos los negocios liderados por consumidores.

En cuanto a la capacidad, medir el impacto de la IA en diferentes sectores de la economía es extremadamente difícil, aunque muchos economistas lo intentan. El trabajo es inherentemente indefinido y de cola larga, lo que lo hace extremadamente difícil de automatizar por completo. Hoy no está claro cuánto valor pueden obtener las empresas de la automatización parcial: si la IA solo puede hacer el 50% de la tarea humana, la importancia de las tareas no automatizables podría aumentar, ya que se convierten en cuellos de botella, aumentando su valor relativo. Por lo tanto, es probable que sobrestimemos el estado de capacidad actual, ya que cada 1% incremental de capacidad no se traduce en un 1% de valor económico, pero notar la capacidad relativa y cómo mejoran con cada nuevo lanzamiento de modelo sigue siendo muy revelador.

La IA está entrando en todos los mercados

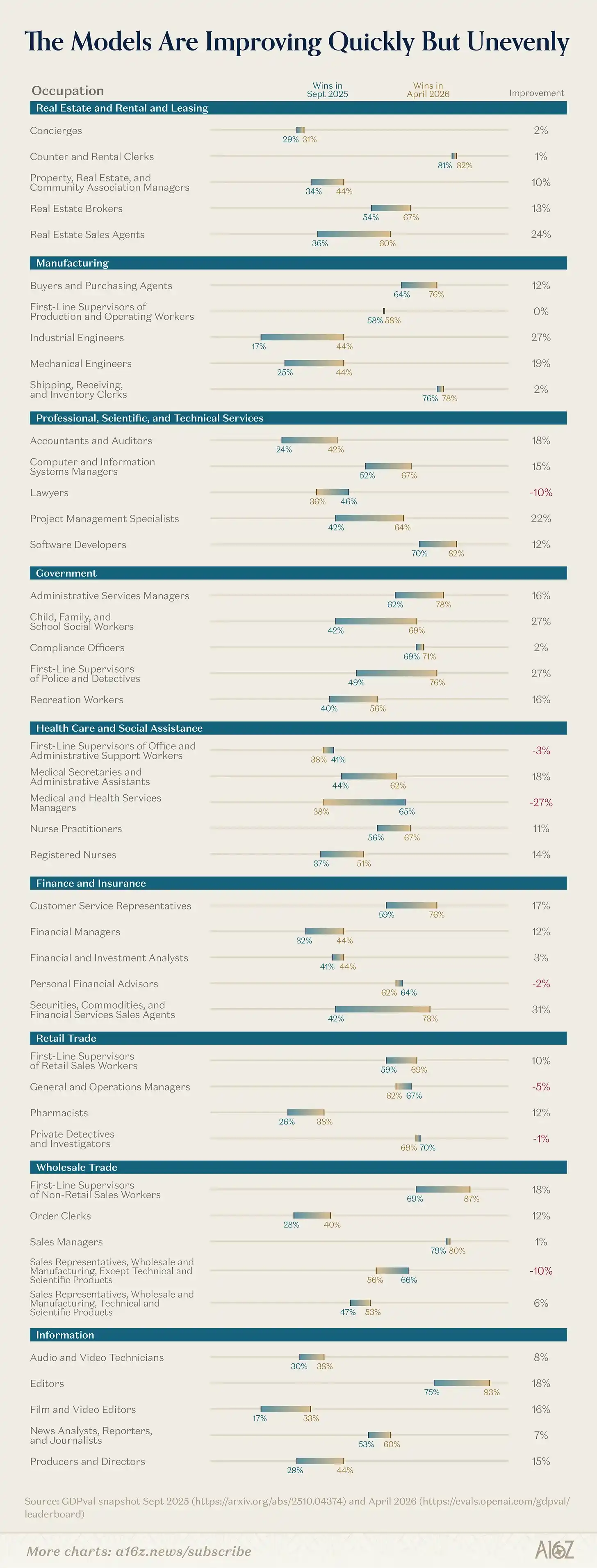

Este análisis mide la tasa de victoria sobre expertos humanos de los principales modelos evaluados, basándose en el punto de referencia GDPval. Basándonos en esto, está claro que los modelos se han vuelto significativamente mejores en trabajos económicamente valiosos desde el otoño de 2025.

Entonces, ¿por qué no vemos el mismo tipo de impulso de ingresos en todas las industrias que califican alto en esta evaluación?

Las industrias que han adoptado la IA con entusiasmo hasta ahora tienen varias similitudes: están basadas en texto, implican trabajo mecánico y repetitivo, tienen una participación natural de humanos en el circuito para inyectar juicio humano, tienen una regulación limitada y tienen una salida final claramente verificable (por ejemplo, código ejecutado, ticket de soporte resuelto). Muchas industrias no tienen estos atributos. O bien tratan con el mundo físico, dependen en gran medida de las relaciones interpersonales, tienen costos de coordinación evidentes entre muchas partes interesadas, imponen barreras regulatorias o de cumplimiento, o carecen de resultados verificables. Si bien el impulso de ingresos y la capacidad del modelo están claramente correlacionados, en áreas donde la capacidad del modelo está teóricamente por debajo de una tasa de victoria del 50% sobre los humanos (como en el caso legal), empresas como Harvey aún pudieron ganar rápidamente participación de mercado con productos de copiloto para mejorar el trabajo legal individual, y luego continuar mejorando su producto central a medida que evolucionan los modelos.

El hallazgo más notable aquí es que la capacidad del modelo está mejorando rápidamente. Hay varias áreas que han mostrado una mejora masiva en los últimos 4 meses: la contabilidad y la auditoría mostraron un salto de casi el 20% en GDPval, e incluso áreas como el trabajo de policía/detective mostraron una mejora de casi el 30%. Esperamos que estos saltos generen nuevos productos y empresas convincentes en sus áreas relevantes. Además, las empresas de modelos han anunciado explícitamente su intención de mejorar las capacidades centrales en trabajos económicamente valiosos, trabajando en el núcleo de hojas de cálculo y flujos de trabajo financieros, usando computación para abordar trabajos difíciles en sistemas heredados e industrias, y mejoras significativas en tareas de larga duración, lo que abre toda una nueva clase de trabajo que no se puede cortar fácilmente en fragmentos pequeños y digeribles.

Implicaciones para los constructores

Comprender de dónde obtienen valor las empresas y cómo piensan sobre el ROI, y qué sectores ven claramente un impulso versus cuáles están por venir, nos permite pensar con mayor claridad sobre dónde están las oportunidades para los constructores de IA.

Servir a los compradores de tecnología, legales y atención médica es claramente un terreno fértil ahora, pero no creemos que haya un solo "ganador" en cada categoría. Por ejemplo, en el ámbito legal, hay muchos tipos de abogados: asesores internos, bufetes de abogados, abogados de patentes, abogados demandantes, etc., todos con flujos de trabajo y necesidades diferentes que las empresas pueden abordar. Lo mismo ocurre con la atención médica, dado el mosaico de diferentes tipos de médicos, instalaciones sanitarias, etc.

Además de estos sectores, otra forma productiva de pensar es en los lugares donde la capacidad se está volviendo más fuerte, pero aún no hay empresas disruptivas en términos de ingresos. Muchos negocios actuales se construyeron antes de que la capacidad del modelo realmente desbloqueara el producto, pero han construido suficiente infraestructura técnica y conciencia de mercado/cliente como para estar en la mejor posición cuando llegue el desbloqueo del modelo.

Finalmente, es importante prestar atención a en qué aspectos los laboratorios están centrando su última investigación en trabajos económicamente valiosos. Con las rápidas mejoras en los Agentes de larga duración, la inversión significativa en el uso de computadoras y la investigación en interfaces confiables más allá del texto (por ejemplo, hojas de cálculo, presentaciones), hay toda una nueva clase de startups que pronto tendrán la infraestructura habilitadora necesaria para generar un valor empresarial significativo.

Método de datos: Estos datos se compilaron a partir de startups líderes en IA empresarial, incluyendo datos privados de empresas que compartieron con nosotros para los propósitos de este informe, así como datos disponibles públicamente y datos anónimos analizados a partir de los miles de diálogos que tenemos en a16z con startups y grandes empresas.