Autor original: Xu Qian, Jin Weilin

Introducción

En los últimos años, cada vez más personas han obtenido ingresos considerables a través de transacciones con activos criptográficos, pero muchos aún se preguntan: ¿Hay que pagar impuestos por el dinero ganado en carteras anónimas o en exchanges descentralizados?

La conclusión directa es: Si es residente fiscal chino, en principio, debe declarar y pagar impuestos a las autoridades tributarias chinas de acuerdo con la ley por los ingresos obtenidos de activos criptográficos, independientemente del canal utilizado.

¿Cómo se define "Residente Fiscal Chino"?

De acuerdo con la "Ley del Impuesto sobre la Renta Personal de la República Popular China", una persona se considera residente fiscal en China si cumple con cualquiera de las siguientes condiciones:

1. Tener domicilio en China

Domicilio: Se refiere a una persona que reside habitualmente en China debido a su registro de hogar (hukou), familia, intereses económicos principales, u otras razones similares.

Si tu hukou (registro de hogar) o el centro de gravedad familiar está en el país, o tus principales vínculos de vida, trabajo o económicos están en China, incluso si resides frecuentemente en el extranjero, podrías ser considerado residente fiscal.

2. Haber residido en China durante un total de 183 días o más en un año fiscal

Este es un criterio claro basado en el tiempo. Incluso si eres un extranjero, siempre que hayas residido en China durante un total de 183 días o más en un año, también se considera residente fiscal chino.

Aviso de Mankun:

Independientemente de si eres considerado residente fiscal por tu "domicilio" o por el "tiempo de residencia", una vez que cumples los criterios, necesitas declarar y pagar impuestos a China sobre tu renta mundial (ingresos obtenidos tanto dentro como fuera de China) de acuerdo con la ley.

¿Por qué también hay que pagar impuestos por las ganancias de activos criptográficos?

Mucha gente piensa que, dado que los activos criptográficos están restringidos en China, las ganancias relacionadas también están "exentas de impuestos". Esta es una idea errónea común. A Hacienda le importa si tienes ganancias, no si esas ganancias provienen de una industria fomentada.

1. ¿Cuál es la naturaleza de los activos criptográficos?

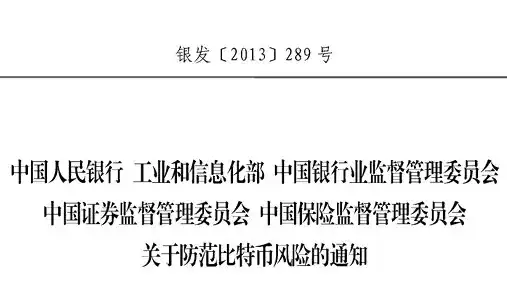

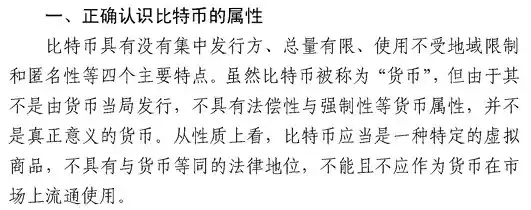

Según el "Aviso sobre la Prevención de Riesgos de Bitcoin" (Yin Fa [2013] Nº 289) emitido por el Banco Popular de China y otros cuatro ministerios, el "Anuncio sobre la Prevención de Riesgos de Financiación mediante Ofertas Iniciales de Monedas" emitido por el Banco Popular de China y otros seis ministerios el 4 de septiembre de 2017, y el "Aviso sobre la Prevención y Manejo Further de Riesgos de Especulación en Transacciones de Monedas Virtuales" emitido por el Banco Popular de China y otros nueve ministerios el 24 de septiembre de 2021, las monedas virtuales no pueden circular como moneda, pero no niegan su atributo de propiedad como "mercancía virtual". Es decir, la ley reconoce que es una propiedad negociable.

2. ¿Cuáles son las regulaciones fiscales correspondientes?

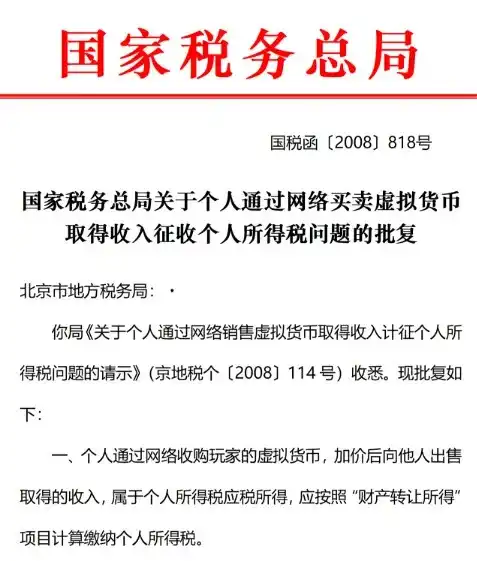

La "Respuesta del Estado sobre la Imposición del Impuesto sobre la Renta Personal por Ingresos Obtenidos por Individuos en la Compraventa de Monedas Virtuales a través de Internet" (Guo Shui Han [2008] Nº 818) establece claramente: Los ingresos obtenidos por individuos mediante la compraventa de monedas virtuales a través de Internet se clasifican como "ingresos por enajenación de propiedades" y están sujetos al pago del impuesto sobre la renta personal según la ley.

3. Conclusión y tasa impositiva

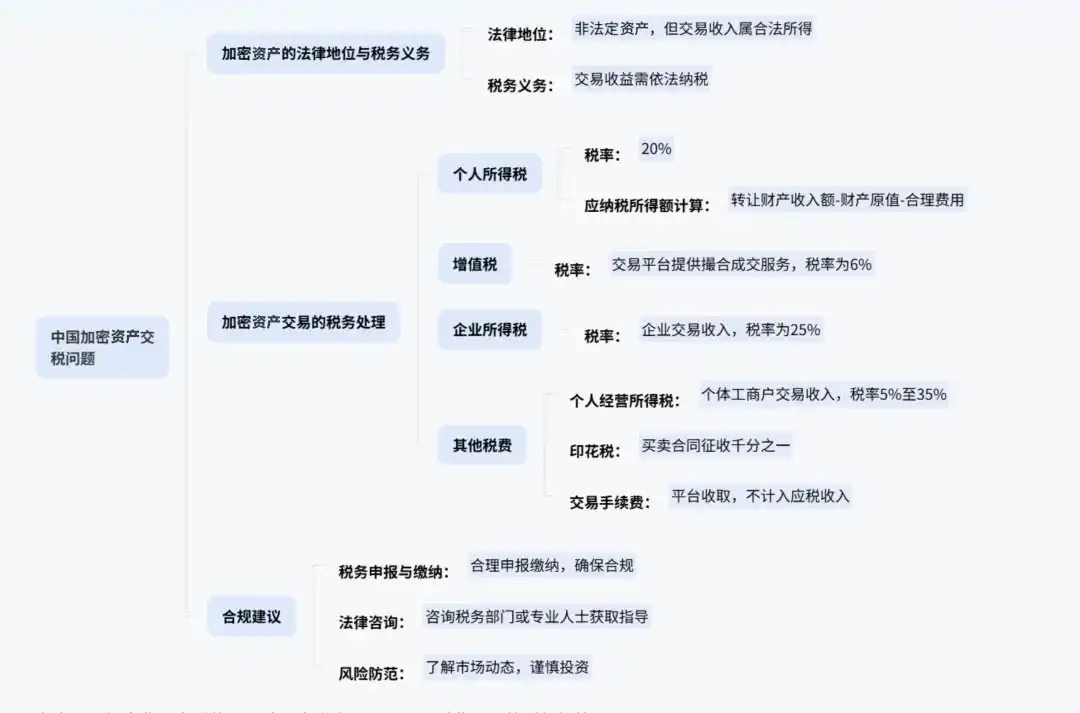

Por lo tanto, independientemente del activo criptográfico que compres o vendas, siempre que la transacción genere ganancias, esta parte de los ingresos se considera "ingresos por enajenación de propiedades" y debe tributar al 20% según la ley del impuesto sobre la renta personal.

En resumen: Los impuestos no distinguen por industria, solo miran los ingresos. Obtener ganancias en transacciones de activos criptográficos se considera ingreso por enajenación de propiedades y debe declararse pagando un 20% de impuesto sobre la renta personal.

¿También hay que declarar las transacciones en carteras anónimas o DEX?

Algunos inversores creen que el uso de carteras descentralizadas (como MetaMask) o operar en exchanges descentralizados (DEX, como Uniswap), debido a su anonimato, hace que las autoridades fiscales no puedan rastrearlas. Sin embargo, en el entorno regulatorio y tecnológico actual, esta idea conlleva un gran riesgo.

1. El reflujo de fondos aún puede ser rastreado

La gran mayoría de los inversores finalmente convierten sus activos criptográficos a moneda fiduciaria (fiat) a través de OTC (Over-The-Counter) o plataformas reguladas y los transfieren a cuentas bancarias nacionales.

Una vez que los fondos entran en el sistema bancario, entran en el radar de las autoridades fiscales. Especialmente las transacciones de gran cantidad o alta frecuencia pueden activar fácilmente los sistemas de control de riesgos bancarios, llamando la atención del departamento de impuestos.

2. Los mecanismos de intercambio de información fiscal internacional son ya rutinarios

China se ha unido al CRS (Estándar para el Intercambio Automático de Información sobre Cuentas Financieras con Fines Fiscales), intercambiando automáticamente información fiscal con más de cien países. Si tienes cuentas en exchanges o bancos en el extranjero, es muy probable que la información relevante de esas cuentas ya haya sido intercambiada con las autoridades fiscales chinas.

3. "Golden Tax Phase IV" ha reforzado la capacidad de supervisión de datos

El sistema "Golden Tax Phase IV" utiliza big data, IA y otras tecnologías para lograr la interconexión de datos entre impuestos, banca, aduanas, administración industrial y comercial, entre otros departamentos. El sistema puede comparar automáticamente los ingresos declarados por una persona con su consumo real y situación patrimonial. Una vez que se detecta una discrepancia significativa, se activa una alerta fiscal.

Por lo tanto, incluso si las transacciones ocurren on-chain (en la cadena de bloques) o en el extranjero, siempre que las ganancias finalmente entren de alguna forma a tu nombre o en tu consumo diario, existe el riesgo de que el departamento de impuestos lo descubra y exija el pago de impuestos atrasados.

¿Qué consecuencias tiene no declarar las ganancias de activos criptográficos?

Si las autoridades fiscales descubren que no has declarado ganancias de activos criptográficos en el extranjero, puedes enfrentar las siguientes consecuencias legales:

1. Pago de impuestos atrasados y recargos por mora

Las autoridades fiscales te ordenarán pagar los impuestos adeudados no pagados, y de acuerdo con el Artículo 32 de la "Ley de Administración de la Recaudación Tributaria de la República Popular China", cobrarán un recargo por mora diario del 0.05% (equivalente a ~18.25% anual). Cuanto más tiempo pase, mayor será la cantidad acumulada.

2. Multas fiscales

Si se determina que "no presentó una declaración de impuestos", se puede imponer una multa de hasta 2000 RMB; si el caso es grave, la multa puede ser de más de 2000 RMB hasta 10,000 RMB.

Si se determina que es "evasión fiscal" (negarse a declarar o declarar falsamente después de ser notificado), se impondrá una multa del 50% al 500% de los impuestos no pagados o pagados insuficientemente.

3. Posible responsabilidad penal

Si la cantidad de impuestos evadidos es relativamente grande y representa más del 10% del impuesto payable, y después de recibir un aviso de pago de las autoridades fiscales según la ley, aún así no se paga, puede constituir el delito de evasión fiscal, conllevando responsabilidad penal.

Aviso de Mankun:

No declarar las ganancias de activos criptográficos puede parecer "discreto", pero en realidad conlleva múltiples riesgos. Desde altos recargos por mora y multas sustanciales hasta posible responsabilidad penal. Se recomienda declarar activamente de forma compliant para evitar riesgos legales y financieros posteriores.

Recomendaciones de Mankun

Si has obtenido ganancias mediante transacciones de activos criptográficos, especialmente si ya ha habido un reflujo de fondos a cuentas nacionales, Mankun Lawyers te recomienda:

1. Organizar activamente los registros de transacciones

Se recomienda intentar organizar un historial de transacciones claro, incluyendo la fecha, cantidad y precio de compra y venta, y conservar especialmente los comprobantes que puedan demostrar el "coste" del activo, como registros de transferencias bancarias, detalles de operaciones en exchanges, hashes de transacciones on-chain, etc.

Cuanto más completos sean los comprobantes de coste, más preciso será el cálculo de la renta imponible y más razonable la carga fiscal.

2. Considerar la declaración activa o la autoverificación

- Si aún no has recibido una notificación de las autoridades fiscales, puedes declarar a través de la aplicación "个人所得税" (Impuesto sobre la Renta Personal) o en el sitio web de la Electronic Tax Bureau para individuos.

- Según las regulaciones, al declarar, debe presentarse a la autoridad fiscal competente en el lugar donde está ubicada la unidad donde trabajas; si no tienes un empleador, puedes hacerlo en las autoridades fiscales de tu lugar de registro de hogar (hukou), lugar de residencia habitual o lugar principal de source de ingresos.

- Si ya has recibido un recordatorio de las autoridades fiscales (SMS, llamada telefónica, etc.), coopera activamente, explica honestamente la source de los fondos y prepárate con los registros de transacciones y otros materiales probatorios relevantes.

3. Conservar todos los comprobantes de transacciones

Adquiere el hábito de guardar capturas de pantalla de transacciones, direcciones de cartera, registros de transferencias, estados de cuenta de exchanges, etc., a largo plazo. Estos no solo son la base para calcular los impuestos, sino también evidencia clave para explicar y demostrar la autenticidad de las transacciones durante una verificación fiscal.

4. Planificar razonablemente dentro del marco compliant

Si operas con frecuencia y montos grandes, considera planificar fiscalmente dentro de lo permitido por la ley, por ejemplo, gestionando activos through estructuras compliant, aplicando acuerdos fiscales legalmente, etc. Se recomienda consultar a un abogado fiscal o contador profesional durante este proceso para garantizar que el plan sea sólido y factible.

Conclusión

En la actualidad, entrelazada con la economía digital y la globalización, la compliance fiscal se ha convertido en una lección obligatoria para cada inversor. Aunque el mundo de los activos criptográficos tiene un matiz "descentralizado", la obligación tributaria no desaparece por ello.

Comprender activamente las regulaciones, declarar los ingresos con veracidad y conservar adecuadamente los comprobantes no solo es un respeto a la ley, sino también una protección a largo plazo para la seguridad de tus activos y tu crédito.

Si tienes dudas o necesitas asistencia en matters related to los impuestos sobre activos criptográficos, puedes buscar apoyo profesional de manera temprana para asegurarte de avanzar steadymente por la vía compliant.