Fuente: Wall Street Journal

La Fed bajó las tasas nuevamente al ritmo esperado por el mercado, pero expuso la mayor división entre los votantes en seis años, insinuando que frenará el ritmo de acción el próximo año y que es posible que no actúe pronto. La Fed también inició, como esperaban los operadores de Wall Street, la gestión de reservas, decidiendo comprar letras del Tesoro a fin de año para hacer frente a las tensiones en el mercado monetario.

El miércoles 10 de diciembre, hora del este de EE.UU., la Reserva Federal anunció tras la reunión del Comité Federal de Mercado Abierto (FOMC) que el rango objetivo de la tasa de fondos federales se redujo del 3,75%-4,00% al 3,50%-3,75%. Esta es la tercera bajada de tipos de 25 puntos básicos del año. Cabe destacar que la decisión de tipos de la Fed recibió tres votos en contra por primera vez desde 2019.

El "dot plot" (mapa de puntos) publicado tras la reunión mostró que las previsiones de la trayectoria de tipos de los responsables de la Fed coincidían con las publicadas hace tres meses, y seguían anticipando una bajada de tipos de 25 puntos básicos para el próximo año. Esto implica que el ritmo de bajadas de tipos del próximo año se ralentizará notablemente respecto a este año.

Al cierre del martes, las herramientas del CME mostraban que el mercado de futuros asignaba una probabilidad cercana al 88% a una bajada de 25 puntos básicos esta semana, mientras que la probabilidad de al menos otra bajada de 25 puntos básicos no alcanzaba el 71% hasta junio del próximo año; las probabilidades de una bajada de esa magnitud en las reuniones de enero, marzo y abril del próximo año no superaban el 50%.

La previsión reflejada por estas herramientas del CME puede resumirse con el término muy comentado últimamente de "bajada de tipos halcón". Se refiere a que la Fed bajó los tipos esta vez, pero al mismo tiempo insinuó que podría pausar sus acciones posteriormente, y que no bajará los tipos de nuevo en el corto plazo.

El veterano periodista especializado en la Fed, Nick Timiraos, conocido como el "nuevo portavoz de la Fed", escribió tras la reunión afirmando directamente que la Fed "insinuó que podría no bajar los tipos de nuevo por ahora", debido a una división "inusual" interna sobre si preocuparse más por la inflación o por el mercado laboral.

Timiraos señaló que tres funcionarios se opusieron a la bajada de 25 puntos básicos en esta reunión, y que el estancamiento en la desaceleración inflacionaria y el enfriamiento del mercado laboral hicieron de esta reunión la más dividida en muchos años.

Powell (Powell) enfatizó en la rueda de prensa posterior que no cree que "la próxima vez se suban los tipos" sea la hipótesis base de nadie. La posición actual de los tipos permite a la Fed esperar con paciencia y observar cómo evoluciona la economía. También afirmó que los datos disponibles indican que las perspectivas económicas aún no han cambiado, y que el volumen de compras de bonos del Tesoro podría mantenerse en niveles altos en los próximos meses.

01 La Fed baja tipos 25 pb como se esperaba, mantiene la previsión de una bajada el próximo año, inicia RMP comprando deuda corta por 40.000 millones

El miércoles 10 de diciembre, hora del este de EE.UU., la Reserva Federal anunció tras la reunión del Comité Federal de Mercado Abierto (FOMC) que el rango objetivo de la tasa de fondos federales se redujo del 3,75%-4,00% al 3,50%-3,75%. Así, la Fed bajó tipos por tercera reunión consecutiva del FOMC, cada vez 25 puntos básicos, acumulando una bajada de 75 pb este año, y un total de 175 pb desde septiembre del año pasado en este ciclo de flexibilización.

Es importante destacar que la decisión de tipos de la Fed recibió tres votos en contra por primera vez desde 2019. El consejero designado por Trump, Milan (Mester), siguió abogando por una bajada de 50 pb, mientras que dos presidentes de Fed regionales y cuatro no votantes apoyaron mantener los tipos sin cambios; en realidad, siete personas se opusieron a la resolución, y se dijo que la división era la mayor en 37 años.

Otro cambio principal en la declaración de esta reunión respecto a la anterior se refleja en la orientación sobre tipos. Aunque esta vez decidió bajar tipos, la declaración ya no dice de manera general que, al considerar nuevas bajadas, el FOMC evaluará los datos futuros, la evolución de las perspectivas y el equilibrio de riesgos, sino que es más explícita al considerar la "magnitud y el momento" de las bajadas. La declaración modificada dice:

"Al considerar la magnitud y el momento de cualquier ajuste futuro en el rango objetivo de la tasa de fondos federales, el Comité evaluará cuidadosamente los datos más recientes, la evolución de las perspectivas (económicas) y el equilibrio de riesgos."

La declaración reiteró que la inflación sigue algo elevada, que el riesgo a la baja del empleo ha aumentado en los últimos meses, eliminó que la tasa de desempleo "se mantuvo baja" y dijo que hasta septiembre subió ligeramente.

La nueva mención de considerar la "magnitud y el momento" de nuevas bajadas se interpreta como una insinuación de un listón más alto para bajar tipos.

Otro cambio importante en la declaración de esta reunión respecto a la anterior es la adición de un párrafo nuevo que señala específicamente la compra de deuda a corto plazo para mantener un suministro adecuado de reservas en el sistema bancario. La declaración escribió:

"El Comité considera que los saldos de reservas han descendido a niveles adecuados, y comenzará a comprar letras del Tesoro según sea necesario para mantener continuamente un suministro adecuado de reservas."

Esto equivale a anunciar el inicio de la llamada gestión de reservas, para reconstruir el colchón de liquidez en el mercado monetario. Suele haber tensiones hacia fin de año, ya que los bancos suelen reducir su actividad en el mercado de repos para apoyar sus balances ante liquidaciones regulatorias y fiscales.

La declaración dijo que las reservas han bajado a niveles adecuados, y para mantener reservas adecuadas comenzará a comprar letras este viernes. La Fed de Nueva York planea comprar 40.000 millones de dólares en letras a corto plazo en los próximos 30 días, y espera que las compras de gestión de reservas (RMP) de letras se mantengan altas en el primer trimestre del próximo año.

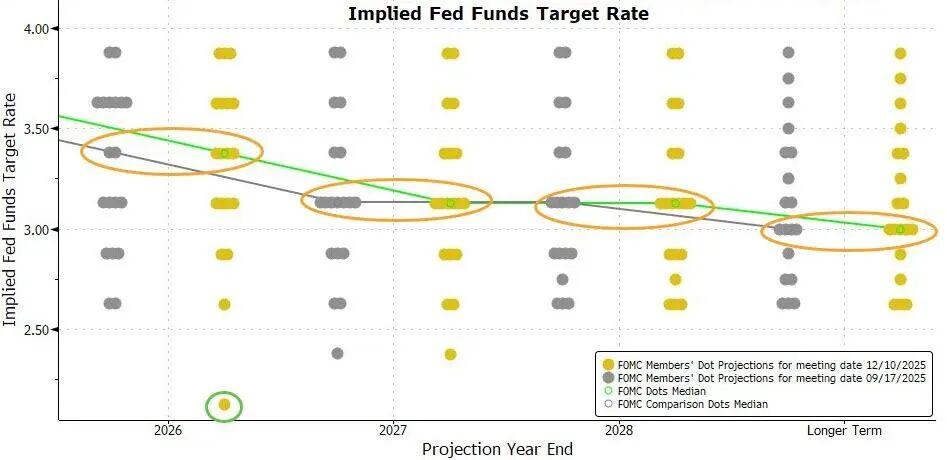

La mediana de las previsiones de tipos de los funcionarios de la Fed publicada tras la reunión del miércoles mostró que las expectativas de los funcionarios esta vez eran exactamente iguales a las de la previsión anterior de septiembre.

Los funcionarios de la Fed también prevén actualmente que, tras tres bajadas de tipos este año, probablemente habrá una bajada de 25 puntos básicos el próximo año y otra al siguiente.

Muchos esperaban que la evolución futura de los tipos reflejada en el dot plot mostrara una postura más halcón por parte de los funcionarios. Este dot plot no mostró esa tendencia, sino que, en comparación con el anterior, fue más paloma (dovish).

De los 19 funcionarios de la Fed que proporcionaron previsiones, siete previeron esta vez que los tipos del próximo año estarían entre el 3,5% y el 4,0%, mientras que en la anterior fueron ocho. Esto significa que el número de personas que prevén que no habrá bajadas de tipos el próximo año es uno menos que la vez anterior.

Las perspectivas económicas publicadas tras la reunión mostraron que los funcionarios de la Fed revisaron al alza sus expectativas de crecimiento del PIB para este año y los tres siguientes, y revisaron a la baja ligeramente en 0,1 puntos porcentuales la previsión de desempleo para 2027, es decir, el año posterior al próximo, manteniendo sin cambios las expectativas de desempleo para los demás años. Este ajuste muestra que la Fed considera que el mercado laboral es más resistente.

Al mismo tiempo, los funcionarios de la Fed revisaron ligeramente a la baja sus expectativas de inflación PCE e inflación PCE nuclear para este año y el próximo en 0,1 puntos porcentuales cada una. Esto refleja que la Fed tiene un poco más de confianza en que la inflación se moderará en el futuro próximo.

02 Powell: Con los tipos actuales podemos esperar con paciencia, no cree que "la próxima subida de tipos" sea la hipótesis base de nadie

Con la bajada de hoy, la Fed ha reducido su tasa de política en 75 puntos básicos en las últimas tres reuniones. Powell dijo que esto ayudará, una vez que desaparezcan los efectos arancelarios, a impulsar que la inflación vuelva gradualmente al 2%.

Dijo que los ajustes realizados en la postura de política desde septiembre han llevado la tasa de política dentro del rango de varias estimaciones de la "tasa neutral", y que la mediana de las previsiones de los miembros del FOMC muestra que el nivel adecuado para la tasa de fondos federales a finales de 2026 es del 3,4%, y del 3,1% a finales de 2027, una previsión que se mantiene sin cambios desde septiembre.

Powell dijo que, actualmente, los riesgos para la inflación están sesgados al alza, mientras que los riesgos para el empleo están sesgados a la baja, una situación desafiante.

Un juicio base razonable es que el impacto de los aranceles en la inflación será relativamente transitorio, esencialmente un desplazamiento único del nivel de precios. Nuestro deber es asegurar que este aumento único de precios no se convierta en un problema inflacionario persistente. Pero al mismo tiempo, el riesgo a la baja del empleo ha aumentado en los últimos meses, y el equilibrio general de riesgos ha cambiado. Nuestro marco de política requiere un equilibrio entre los dos aspectos del doble mandato. Por lo tanto, consideramos apropiado reducir la tasa de política en 25 puntos básicos en esta reunión.

Dado que el progreso en la reducción de la inflación se ha estancado, los funcionarios de la Fed habían insinuado antes de la decisión de esta semana que nuevas bajadas podrían requerir ver evidencia de un debilitamiento del mercado laboral. Powell dijo en la rueda de prensa:

"La posición en la que nos encontramos actualmente nos permite esperar con paciencia y observar cómo evolucionará la economía."

En la sesión de preguntas y respuestas, sobre la cuestión de si "la tasa de política actual está más cerca de niveles neutrales, y si el próximo ajuste necesariamente será a la baja, o si el riesgo de política se ha convertido en verdaderamente bidireccional", Powell respondió que actualmente nadie tiene la subida de tipos como hipótesis base, y que él no había oído tales puntos de vista. Actualmente hay diferentes opiniones dentro del Comité: algunos miembros consideran que la postura de política actual es apropiada, y abogan por mantener el status quo y observar más; otros miembros creen que podría ser necesario bajar tipos de nuevo este año o el próximo, incluso más de una vez.

Cuando los miembros escribieron individualmente su juicio sobre la trayectoria de política y el nivel de tipos adecuado, las expectativas se concentraron principalmente en varios escenarios: o mantenerse en los niveles actuales, o realizar una pequeña bajada de tipos, o una bajada un poco mayor. Powell enfatizó que el escenario de subida de tipos no está incluido en las expectativas predominantes.

Powell dijo que, como una decisión independiente, la Fed también decidió iniciar la compra de letras del Tesoro estadounidense, cuyo único propósito es mantener un suministro adecuado de reservas durante un período prolongado, asegurando así que la Fed pueda controlar eficazmente la tasa de política. Enfatizó que estas cuestiones son independientes de la postura de política monetaria en sí, y no representan un cambio de orientación política.

Dijo que el volumen relevante de compras de letras del Tesoro podría mantenerse en niveles altos en los próximos meses, y que la Fed no está estrictamente "preocupada" por la tensión en los mercados monetarios, solo que esta situación llegó un poco antes de lo esperado.

Powell también dijo que, según la nota publicada por la Fed de Nueva York, el volumen inicial de compra de activos alcanzará los 40.000 millones de dólares en el primer mes, y podría mantenerse en niveles altos en los meses siguientes para aliviar las tensiones previstas en el mercado monetario a corto plazo. Posteriormente, se espera que el volumen de compras disminuya, dependiendo del ritmo de las condiciones del mercado.

En cuanto al mercado laboral, Powell dijo que, aunque los datos oficiales de empleo de octubre y noviembre aún no se han publicado, la evidencia disponible indica que los despidos y las contrataciones siguen en niveles bajos. Al mismo tiempo, la percepción de las familias sobre las oportunidades de empleo, y la sensación de las empresas sobre la dificultad para contratar, continúan disminuyendo. La tasa de desempleo siguió subiendo ligeramente, hasta el 4,4%, y el crecimiento del empleo se desaceleró notablemente respecto a principios de este año. Además, la Fed ya no utiliza en su declaración la expresión "la tasa de desempleo sigue baja".

Powell dijo en la posterior sesión de preguntas y respuestas que, tras ajustar la sobrestimación existente en los datos de empleo, el crecimiento del empleo podría haberse vuelto ligeramente negativo desde abril.