Nota del editor: Este informe del primer trimestre de 2026 de Ethereum, de Token Terminal, presenta un conjunto de datos aparentemente contradictorios pero cruciales: El número de usuarios, transacciones y rendimiento de la red principal de Ethereum alcanzaron máximos históricos simultáneamente, mientras que las tarifas de transacción, TVL, volumen de transacciones y capitalización de mercado completamente diluida de ETH cayeron en términos trimestrales.

Ethereum está entrando activamente en una fase de "tarifas bajas por escala". Con la actualización Fusaka que aumenta la capacidad de datos, el espacio en los bloques se abarata, el crecimiento de usuarios y transacciones comienza a acelerarse, pero la captura de tarifas a corto plazo se suprime. El informe explica este fenómeno como la Paradoja de Jevons: cuando el coste de uso disminuye, la demanda de la red puede liberarse aún más.

Es aún más importante destacar que la narrativa central de Ethereum está pasando de ser una cadena pública de DeFi a una capa de liquidación financiera global. El informe muestra que Ethereum sigue dominando en el espacio de activos tokenizados: stablecoins, fondos tokenizados, materias primas tokenizadas y acciones tokenizadas han alcanzado escala en su red, con un crecimiento especialmente notable en fondos y activos como el oro. La entrada continua de instituciones como BlackRock, JPMorgan y Fidelity también está haciendo que la "adopción institucional en la cadena" pase del concepto a la práctica de emisión de productos y liquidación.

El valor central de este informe no reside en demostrar cómo cambiará el precio de ETH a corto plazo, sino en mostrar la posición estructural de Ethereum como infraestructura financiera: por un lado, sacrifica las tarifas a corto plazo mediante la escalabilidad, y por otro, intenta consolidar su efecto de red en stablecoins, fondos tokenizados, crédito en cadena y liquidación institucional. Para inversores y observadores del sector, la pregunta verdaderamente importante es: a medida que más activos financieros se trasladan a la cadena, quién se convertirá en la capa de liquidación por defecto, y cómo se transmitirá finalmente esta demanda de liquidación al valor capturado por ETH.

A continuación, el texto original:

1) Resumen ejecutivo

Ethereum ($ETH) es una cadena de bloques pública y sin permiso que proporciona capacidad de liquidación global y computacional para aplicaciones financieras en una economía abierta. Ejecuta un libro mayor compartido sobre el cual cualquiera puede construir y que ninguna parte puede cerrar por sí sola, y utiliza su activo nativo ETH para pagar las tarifas de transacción; simultáneamente, a través del mecanismo de stake, ETH también se utiliza para garantizar la seguridad de la red.

La actividad que alberga Ethereum siempre ha estado limitada por el coste y la capacidad de procesamiento de la infraestructura financiera tradicional: la liquidación tarda días, los intermediarios se acumulan y cada salto conlleva riesgo de contraparte. La tokenización y las stablecoins son soluciones en cadena que surgen en respuesta a estas fricciones. A medida que sus marcos regulatorios maduraron en 2025 y continuaron en 2026, las condiciones para la actividad institucional en cadena pasaron de la teoría a la realidad.

El rol de Ethereum en esta transición es el de capa de liquidación base. Stablecoins, fondos tokenizados, materias primas tokenizadas y, cada vez más, acciones tokenizadas se emiten y liquidan en Ethereum; al mismo tiempo, las redes de capa 2 se encargan de escalar el rendimiento y liquidar finalmente las transacciones en la capa 1. Como activo que garantiza y paga esta actividad de liquidación, ETH acumula valor, mientras que el mercado de staking refleja cuánta oferta de ETH se dedica a este rol.

Desde la perspectiva del posicionamiento en el mercado, Ethereum sigue siendo el lugar principal con mayor capitalización de mercado de activos tokenizados. En un contexto de múltiples cadenas, Ethereum posee la mayor parte del mercado en categorías como stablecoins, fondos tokenizados, materias primas y acciones. Ethereum es impulsado por la Ethereum Foundation junto con una amplia y diversa comunidad de equipos de clientes e investigadores independientes; organizaciones orientadas a instituciones, como Etherealize, también ayudan al sector financiero tradicional a comprender mejor esta red.

El primer trimestre de 2026 se puede dividir claramente en dos líneas. Por un lado, el uso alcanzó máximos históricos: usuarios activos mensuales, número de transacciones y rendimiento batieron récords. Por otro lado, los indicadores de valor y tarifas en dólares sufrieron una compresión: capitalización completamente diluida, valor total bloqueado (TVL), volumen de transacciones y ambos tipos de métricas de tarifas disminuyeron trimestralmente. El evento clave que configuró este trimestre, influyendo en ambas líneas, fue el segundo hard fork 'Blob Parameters Only' (BPO #2) dentro del ciclo de actualización Fusaka, que aumentó la capacidad de datos en enero; ERC-8004 se implementó en la red principal en febrero, convirtiéndose en el estándar de identidad y reputación para Agentes de IA; la Ethereum Foundation definió sus prioridades del 'Protocol Cluster' para 2026: escalar, mejorar la experiencia de usuario y fortalecer la capa 1; además, eventos como el Foro Institucional de Ethereum en marzo reflejaron una mayor participación institucional.

Métricas clave (Primer trimestre de 2026)

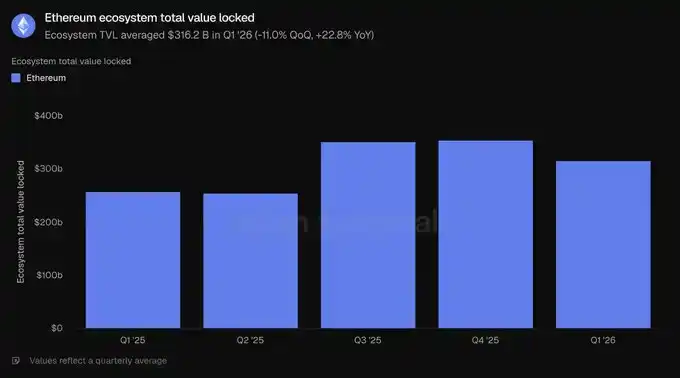

Valor total bloqueado en el ecosistema: $3,162 mil millones (trimestral -11.0%, anual +22.8%)

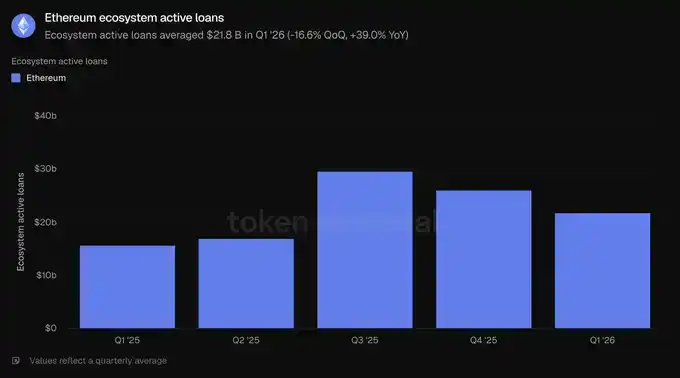

Préstamos activos en el ecosistema: $21.8 mil millones (trimestral -16.6%, anual +39.0%)

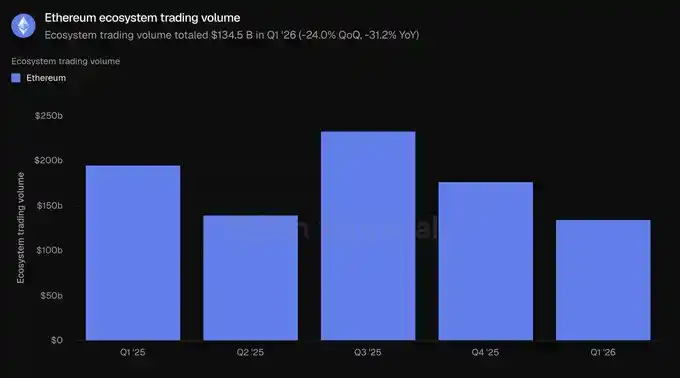

Volumen de transacciones del ecosistema: $1,345 mil millones (trimestral -24.0%, anual -31.2%)

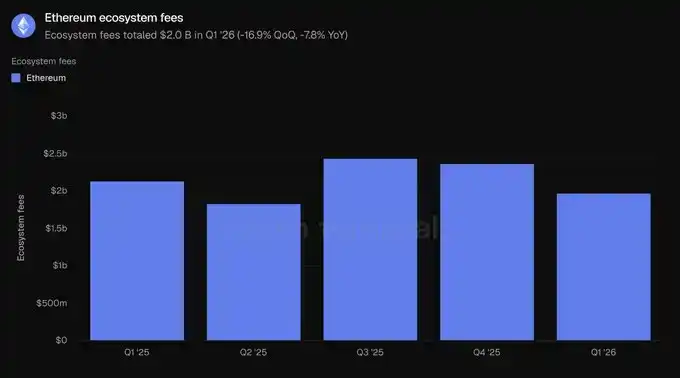

Tarifas del ecosistema: $2 mil millones (trimestral -16.9%, anual -7.8%)

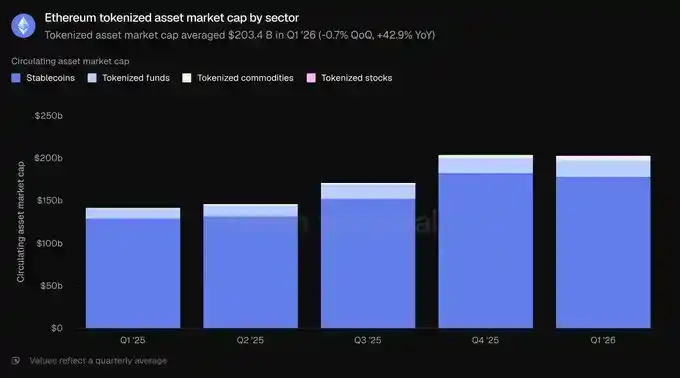

Capitalización de mercado de activos tokenizados: $2,034 mil millones (trimestral -0.7%, anual +42.9%)

Stablecoins: $1,789 mil millones (trimestral -2.3%, anual +37.6%)

Fondos tokenizados: $19.4 mil millones (trimestral +4.9%, anual +73.1%)

Materias primas tokenizadas: $4.7 mil millones (trimestral +60.0%, anual +325.9%)

Acciones tokenizadas: $365.1 millones (trimestral +16.5%)

Usuarios activos mensuales: 13.2 millones (trimestral +53.5%, anual +85.9%)

Número de transacciones: 200.4 millones (trimestral +38.0%, anual +81.5%)

Transacciones por segundo: 25.78 (trimestral +41.2%, anual +81.7%)

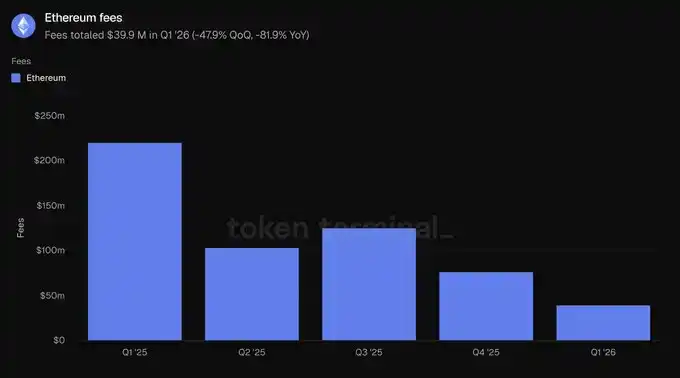

Tarifas: $39.9 millones (trimestral -47.9%, anual -81.9%)

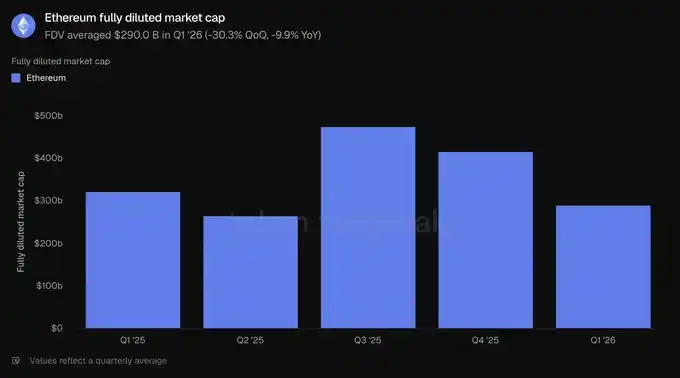

Capitalización de mercado completamente diluida: $2,900 mil millones (trimestral -30.3%, anual -9.9%)

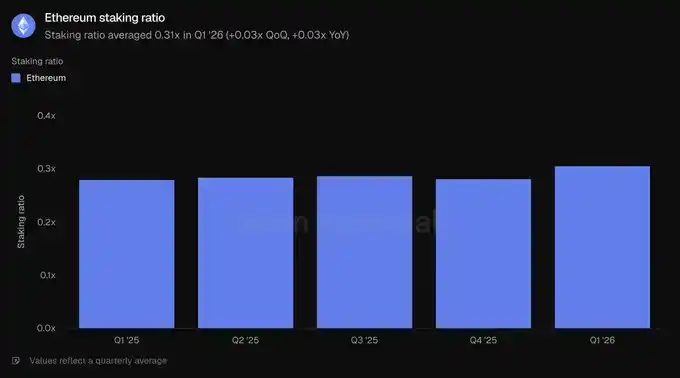

Ratio de stake: 0.31x (trimestral +0.03x, anual +0.03x)

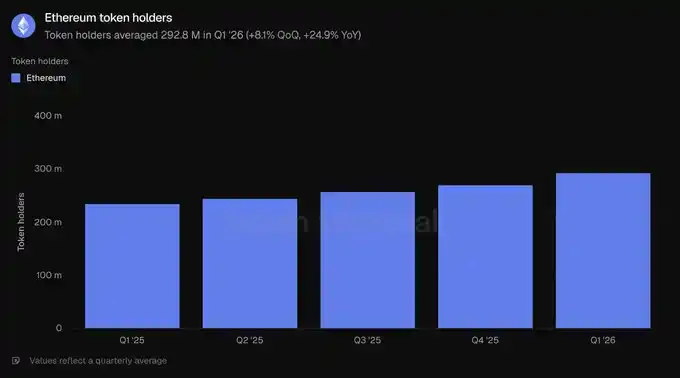

Número de tenedores de tokens: 292.8 millones (trimestral +8.1%, anual +24.9%)

Este informe cubre la capa 1 de Ethereum, la red principal. Las capas 2 se consideran cadenas independientes y no se incluyen en los datos de Ethereum propiamente dicho.

2) Ecosistema

El valor total bloqueado (TVL) mide el valor de los depósitos en aplicaciones de una cadena, siendo un indicador adelantado de actividades generadoras de ingresos como préstamos, intercambio y staking. Se refiere al capital depositado dentro del ecosistema de Ethereum, que los depositantes pueden retirar generalmente en cualquier momento.

Según esta métrica, en el primer trimestre de 2026, el TVL promedio del ecosistema fue de $3,162 mil millones, disminuyendo un 11.0% trimestralmente, pero aumentando un 22.8% anual. La caída trimestral coincide con un retroceso general en los precios de los activos, mientras que el crecimiento anual indica que el ecosistema de Ethereum sigue siendo significativamente más grande que hace un año.

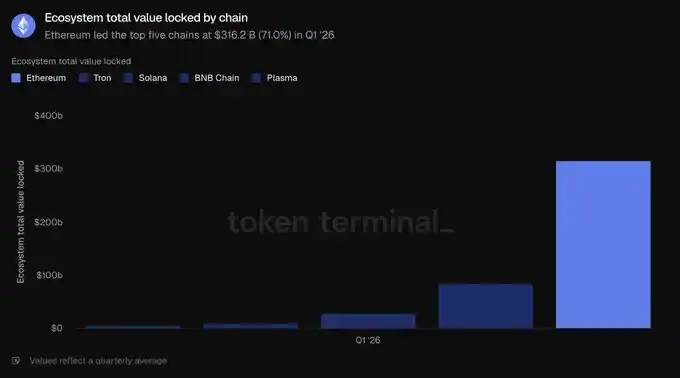

Entre las cinco principales cadenas, Ethereum lidera con $3,162 mil millones, superando la suma de Tron ($84.5 mil millones), Solana ($28.8 mil millones), BNB Chain ($10.3 mil millones) y Plasma ($5.7 mil millones), representando el 71.0% del TVL total de las cinco primeras. La mayor parte de este capital se concentra en el staking líquido, con Lido como representante principal, y en los préstamos, con Aave. Proyectos de re-staking como EigenLayer y ether.fi, junto con emisores de dólares sintéticos como Ethena y Sky, también figuran entre las aplicaciones más grandes. La concentración de capital sigue siendo la ventaja estructural más clara de Ethereum.

Los préstamos activos miden la parte de los depósitos que ya ha sido prestada a los prestatarios y, por tanto, genera intereses; esta métrica suele correlacionarse con los ingresos por préstamos. En Ethereum, refleja los préstamos pendientes en aplicaciones de préstamos en todo el ecosistema.

En el primer trimestre de 2026, los préstamos activos promedio del ecosistema fueron de $21.8 mil millones, disminuyendo un 16.6% trimestralmente, pero aumentando un 39.0% anual. Los saldos de préstamos se contrajeron junto con el TVL, en línea con un descenso en la aversión al riesgo, pero aún superan significativamente los niveles del año anterior.

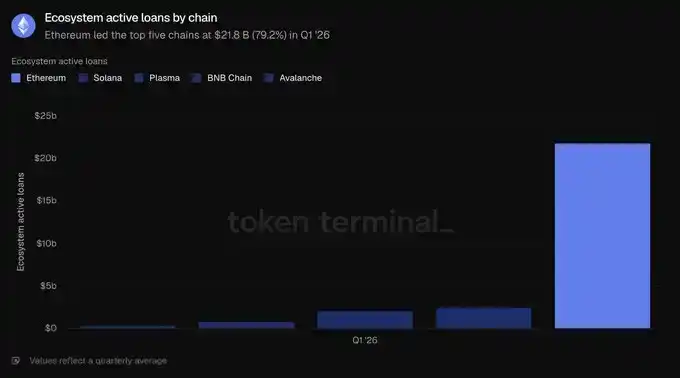

La actividad de préstamos en Ethereum se concentra en unos pocos mercados monetarios, con Aave dominando. Al final del trimestre, los préstamos activos de Aave eran de aproximadamente $13.5 mil millones, representando la mayor parte del total del ecosistema; seguidos por Morpho (aproximadamente $1.9 mil millones), Spark de Sky (aproximadamente $1 mil millón) y Maple (aproximadamente $840 millones). La contracción trimestral fue impulsada principalmente por Aave, cuya cartera de préstamos se redujo aproximadamente un 24% durante el trimestre debido a la caída de precios y la disminución de la demanda de préstamos. Entre las cinco principales cadenas, los $21.8 mil millones de Ethereum superan con creces los $2.5 mil millones de Solana, $2.1 mil millones de Plasma, $760.8 millones de BNB Chain y $392.4 millones de Avalanche, representando el 79.2% del total de las cinco principales. Esta es la proporción más alta de Ethereum en todos los indicadores de esta sección.

El volumen de transacciones mide el valor total de las operaciones ejecutadas en intercambios descentralizados spot. Dado que los operadores pagan tarifas, esta métrica suele correlacionarse con los ingresos generados por estos intercambios. Aquí se resume el volumen total de intercambios DEX dentro del ecosistema de Ethereum.

En el primer trimestre de 2026, el volumen total del ecosistema fue de $1,345 mil millones, disminuyendo un 24.0% trimestralmente y un 31.2% anual. El volumen cayó más que el capital bloqueado, lo que sugiere una menor apetencia por el riesgo durante la corrección trimestral.

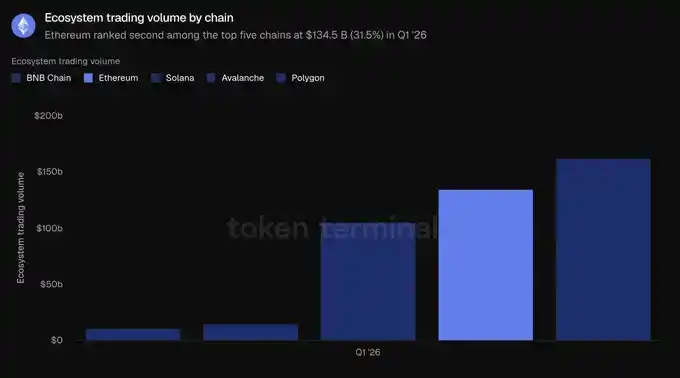

La actividad DEX en Ethereum se concentra en unos pocos intercambios con mayor profundidad. Uniswap procesó aproximadamente $85.5 mil millones en volumen en el primer trimestre, representando alrededor de dos tercios del volumen del ecosistema; seguido por Curve (aproximadamente $22.1 mil millones) y CoW Swap (aproximadamente $12.4 mil millones). El volumen de transacciones es también el único indicador en esta sección donde Ethereum no lidera entre cadenas: BNB Chain tuvo un volumen de $1,625 mil millones, superior a los $1,345 mil millones de Ethereum; Solana le siguió con $1,049 mil millones; luego Avalanche ($14.5 mil millones) y Polygon ($10.7 mil millones). Ethereum representó el 31.5% del volumen entre las cinco principales cadenas, ubicándose en segundo lugar detrás de BNB Chain (38.0%).

Las tarifas miden el valor total que los usuarios pagan para utilizar las aplicaciones de un proyecto, como intereses pagados por prestatarios o comisiones pagadas por operadores, reflejando el valor económico generado. Este indicador resume las tarifas generadas por las aplicaciones del ecosistema de Ethereum.

En el primer trimestre de 2026, las tarifas totales del ecosistema fueron de $2 mil millones, disminuyendo un 16.9% trimestralmente y un 7.8% anual, en línea con una actividad comercial y crediticia más débil.

Ethereum generó $2 mil millones en tarifas, claramente más que Tron ($599.3 millones), Solana ($532.5 millones), BNB Chain ($231.9 millones) y Polygon ($38.8 millones), representando el 58.4% de las tarifas totales de las cinco principales cadenas. A pesar de la caída, Ethereum sigue siendo la mayor fuente individual de tarifas de aplicaciones. En conjunto, en esta sección, Ethereum lidera en capital bloqueado, crédito y tarifas, solo quedando rezagado en volumen de transacciones.

3) Activos tokenizados

La capitalización de mercado de activos en circulación mide el valor total de un activo tokenizado en cadena, calculado como la oferta en circulación multiplicada por el precio al cierre del día. Para stablecoins, se refiere a la oferta en circulación; para fondos tokenizados, se refiere a los activos bajo gestión en cadena; para acciones tokenizadas, se refiere al valor de las acciones emitidas en cadena. Aquí se cuentan los activos emitidos en Ethereum.

En el primer trimestre de 2026, la capitalización de mercado promedio de activos tokenizados en Ethereum fue de $2,034 mil millones, esencialmente plana trimestralmente (-0.7%), pero aumentando un 42.9% anual. Las stablecoins representaron la mayor parte, con el 87.9% del total, siendo el resto fondos, materias primas y acciones.

En el primer trimestre de 2026, el tamaño promedio de las stablecoins en Ethereum fue de $1,789 mil millones, disminuyendo un 2.3% trimestralmente, pero aumentando un 37.6% anual, siendo el único subsegmento que disminuyó durante el trimestre. Dos emisores dominaron: al final del trimestre, USDT de Tether era de $94.1 mil millones y USDC de Circle era de $54.5 mil millones, representando juntos la mayor parte de la capitalización de mercado de stablecoins en la red. Les siguieron USDS de Sky ($12.4 mil millones), USDe de Ethena ($5.9 mil millones) y PYUSD de PayPal ($2.9 mil millones). Entrantes regulados más nuevos, como RLUSD de Ripple ($1.1 mil millones), también se han lanzado. Entre las cinco principales cadenas, Ethereum lidera con $1,789 mil millones, superando a Tron ($84.5 mil millones), Solana ($14.5 mil millones), Arbitrum One ($6.8 mil millones) y Base ($4.7 mil millones), representando el 61.8% del total de las cinco principales.

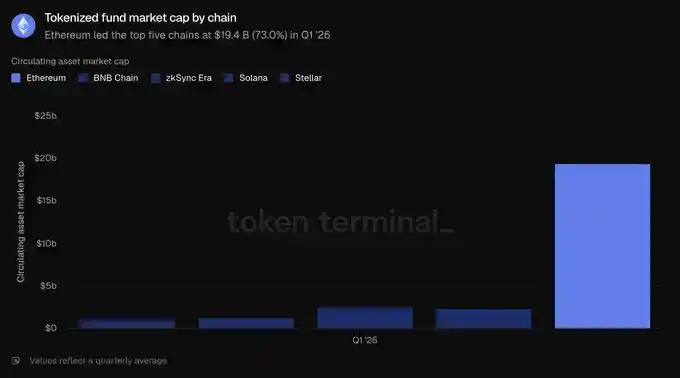

En el primer trimestre de 2026, el tamaño promedio de los fondos tokenizados en Ethereum fue de $19.4 mil millones, aumentando un 4.9% trimestralmente y un 73.1% anual. Este espacio se puede dividir en dos partes: una está dominada por dólares en cadena generadores de intereses, como sUSDS de Sky (aproximadamente $6.4 mil millones) y sUSDe de Ethena (aproximadamente $3.5 mil millones); la otra son fondos regulados que apoyan la narrativa institucional y han escalado, incluyendo BUIDL de BlackRock (emitido a través de Securitize, aproximadamente $1 mil millón), el fondo del mercado monetario gubernamental de WisdomTree (aproximadamente $815 millones) y USTB de Superstate (aproximadamente $620 millones), seguidos por OUSG de Ondo (aproximadamente $320 millones). Entre las cinco principales cadenas, Ethereum lidera con $19.4 mil millones, seguido por zkSync Era ($2.5 mil millones), BNB Chain ($2.3 mil millones), Solana ($1.3 mil millones) y Stellar ($1.1 mil millones), representando el 73.0% del total de las cinco principales, siendo la segunda concentración más alta en todos los tipos de activos de esta sección.

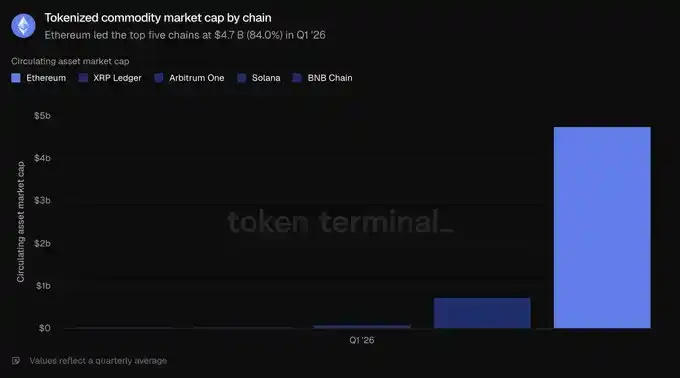

En el primer trimestre de 2026, el tamaño promedio de las materias primas tokenizadas en Ethereum fue de $4.7 mil millones, aumentando un 60.0% trimestralmente y un 325.9% anual, siendo la categoría de activos tokenizados de más rápido crecimiento. Esta categoría está compuesta casi en su totalidad por oro: Tether Gold (XAUT, aproximadamente $2.6 mil millones) y PAX Gold de Paxos (PAXG, aproximadamente $2.4 mil millones) combinados representan casi todo el segmento. Entre las cinco principales cadenas, los $4.7 mil millones de Ethereum superan con creces los $736.6 millones de XRP Ledger, $95.9 millones de Arbitrum One, $38.4 millones de BNB Chain y $29.8 millones de Solana, representando el 84.0% del total de las cinco principales, siendo la ventaja más fuerte de Ethereum en esta sección.

Las acciones tokenizadas siguen siendo la categoría más pequeña. En el primer trimestre de 2026, el tamaño promedio de las acciones tokenizadas en Ethereum fue de $365.1 millones, mostrando un crecimiento significativo desde una base casi despreciable hace un año y un aumento del 16.5% trimestralmente. Esta categoría está casi completamente dominada por Ondo Finance. Las acciones y ETFs en cadena de Ondo, que cubren índices amplios como el S&P 500 y el Nasdaq 100, junto con docenas de acciones individuales, representan la mayor parte de la capitalización de mercado de acciones tokenizadas en Ethereum. Entre las cinco principales cadenas, Ethereum lidera con $365.1 millones, seguido por Solana ($249 millones), BNB Chain ($150.5 millones), Arbitrum One ($29 millones) y Stellar ($420,000). Sin embargo, Ethereum representa solo el 45.8% del total de las cinco principales, su ventaja más estrecha y la única categoría tokenizada donde Ethereum no tiene una clara mayoría.

En general, el trimestre muestra el liderazgo de Ethereum en la tokenización de fondos y materias primas, incluso mientras los saldos de stablecoins se estancaron temporalmente.

4) Uso

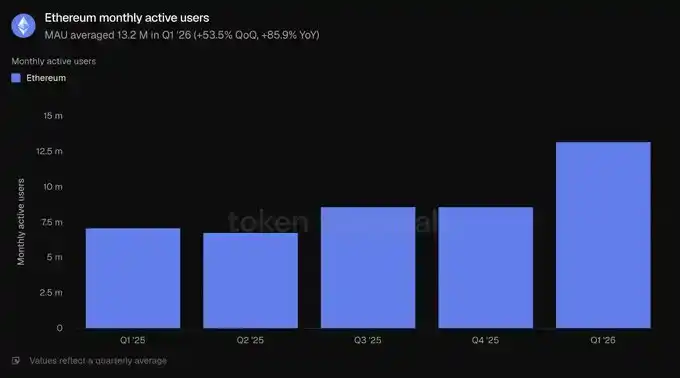

Los usuarios activos mensuales (MAU) miden el número de direcciones únicas que realizan transacciones generadoras de ingresos con la red en un período mensual. En Ethereum, cuenta las diferentes direcciones que realizan transacciones en la capa 1.

En el primer trimestre de 2026, los MAU promedio fueron de 13.2 millones, aumentando un 53.5% trimestralmente y un 85.9% anual, estableciendo un récord histórico. Después de varios trimestres de crecimiento más moderado, la velocidad de adopción de usuarios aumentó notablemente.

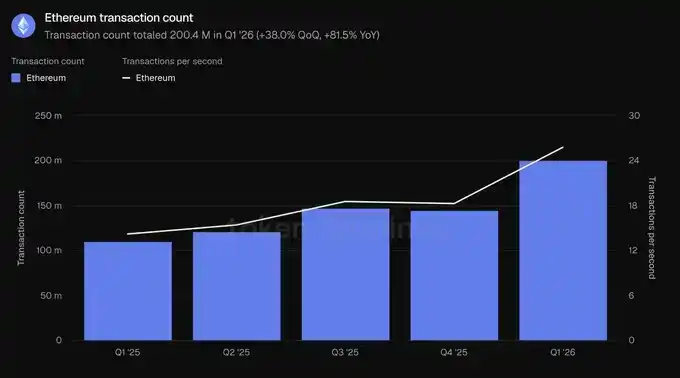

El número de transacciones mide la cantidad de transacciones confirmadas y añadidas a la cadena de bloques, reflejando la actividad de uso de la red por parte de los usuarios; las transacciones por segundo son la tasa promedio de estas transacciones confirmadas, midiendo el rendimiento y el uso en tiempo real. Ambas se cuentan para la capa 1 de Ethereum.

En el primer trimestre de 2026, el número total de transacciones fue de 200.4 millones, aumentando un 38.0% trimestralmente y un 81.5% anual; el rendimiento aumentó a 25.78 transacciones por segundo, un aumento trimestral del 41.2%. Ambos indicadores alcanzaron máximos históricos, confirmando que el crecimiento de usuarios se tradujo en un aumento sustancial de la actividad en la cadena.

Las tarifas aquí se refieren a las comisiones de transacción pagadas por los usuarios al realizar transacciones en la capa 1 de Ethereum, es decir, el costo de usar la capa base. Esto es diferente de las tarifas a nivel de aplicación del ecosistema de la Sección 2.

Según esta métrica, en el primer trimestre de 2026, las tarifas totales fueron de $39.9 millones, disminuyendo un 47.9% trimestralmente y un 81.9% anual. Esto contrasta marcadamente con el uso y es el punto de datos más crítico del trimestre: el número de transacciones aumentó un 38.0%, mientras que las tarifas totales cayeron un 47.9%, lo que significa que el costo promedio por transacción disminuyó significativamente a medida que aumentó la capacidad de datos y bajó el precio del espacio en los bloques.

Esta sección presenta una historia de escalabilidad: más usuarios, más transacciones, completadas a un costo total menor. A medida que el rendimiento crece más rápido que la demanda, el aumento de la actividad y la disminución de las tarifas pueden coexistir.

5) ETH

La capitalización de mercado completamente diluida mide la valoración de ETH bajo el supuesto de dilución completa, calculada como el precio del token multiplicado por la oferta total según el modelo económico del token actual, incluyendo tokens en circulación, bloqueados, no desbloqueados y futuros por emitir.

En el primer trimestre de 2026, la capitalización de mercado completamente diluida promedio fue de $2,900 mil millones, disminuyendo un 30.3% trimestralmente y un 9.9% anual. La caída trimestral es la más grande entre los indicadores de valoración en este informe y también impulsó la disminución de otros indicadores denominados en dólares.

El ratio de staking mide el valor de ETH utilizado para ayudar a proteger la red de prueba de participación, en relación con la capitalización de mercado total de ETH. Una lectura de 0.31x significa que aproximadamente el 31% del valor está comprometido en staking.

En el primer trimestre de 2026, el ratio de staking promedio fue de 0.31x, superior al 0.28x del trimestre anterior y del mismo período del año anterior. Incluso mientras la capitalización de mercado de ETH caía, la proporción de ETH dedicada a la seguridad de la red aumentó, lo que indica que la participación en el staking se mantuvo estable durante el retroceso de precios.

El número de tenedores de tokens mide la cantidad de direcciones únicas que poseen el token nativo de la red. En Ethereum, cuenta las direcciones que poseen ETH.

En el primer trimestre de 2026, el número promedio de tenedores de tokens fue de 292.8 millones, aumentando un 8.1% trimestralmente y un 24.9% anual, continuando la tendencia de crecimiento estable de los últimos cinco trimestres. Incluso con una caída en la capitalización completamente diluida, la base de tenedores continuó expandiéndose, lo que sugiere que la propiedad de ETH se vuelve más amplia incluso durante retrocesos de precios.

6) Comentario del equipo de Etherealize

"La tensión más notable este trimestre es que el uso de la red principal de Ethereum alcanzó un máximo histórico, mientras que las tarifas de transacción cayeron. Ethereum está sacrificando deliberadamente la captura de tarifas a corto plazo para escalar la red, apostando a que un espacio en los bloques más barato puede liberar más demanda y, en última instancia, generar más ingresos para la red a largo plazo.

El 'Informe del Primer Trimestre de 2026 de Ethereum' de Token Terminal muestra que esta apuesta está funcionando. En términos anuales, los usuarios activos mensuales crecieron un 85.9%, el número de transacciones un 81.5% y el rendimiento un 81.7%. Es la Paradoja de Jevons en acción. Esperamos que el aumento de la demanda total de la red sea suficiente para compensar el impacto de las tarifas más bajas, similar a cómo la industria de los semiconductores genera hoy ingresos órdenes de magnitud mayores que en 1975, cuando el cofundador de Intel, Gordon Moore, observó que el número de transacciones en un microchip se duplicaba aproximadamente cada dos años. Además, las recompensas de la escalabilidad aún están por llegar: la actualización Glamsterdam planea aumentar el límite de gas más de 3 veces en el tercer trimestre, mientras que la hoja de ruta de Ethereum apunta a 10,000 TPS para 2029 y una red de 'capa 1 rápida' con finalidad en segundos.

Estamos de acuerdo con la evaluación de Larry Fink, CEO de BlackRock, de diciembre pasado. Escribió: 'La tokenización hoy es aproximadamente equivalente a Internet en 1996, cuando Amazon vendía solo $16 millones en libros'. El consenso entonces era que Amazon era solo una librería en línea perdedora sostenida por la burbuja de Internet. Sin embargo, Jeff Bezos vio que Internet remodelaría el comercio minorista y priorizó optimizar los efectos de red y las economías de escala sobre las ganancias a corto plazo. Ethereum está haciendo un intercambio similar para consolidar su posición como capa de liquidación financiera global.

Otra lección de Internet es que las redes abiertas y sin permiso tienden a superar a las cerradas. En 1995, Bill Gates publicó 'The Road Ahead', prediciendo que el comercio digital se ejecutaría en redes corporativas propietarias que llamó la 'autopista de la información', no en la Internet abierta. Microsoft estaba construyendo MSN. AOL, CompuServe y Prodigy operaban jardines amurallados con millones de usuarios pagados. El Minitel francés, hasta finales de 1996, todavía tenía más usuarios que toda la World Wide Web. Todos perdieron. Ninguna empresa seria querría construir sobre una red controlada por un competidor; tal vez lo más importante, ninguna empresa puede seguir indefinidamente el ritmo de la innovación sin permisos. Hemos visto esto repetidamente: Linux superó al Unix propietario, las redes abiertas reemplazaron los jardines amurallados corporativos, Wikipedia reemplazó a Britannica. Cada vez, la solución propietaria comenzaba con ventaja: producto más enfocado, marketing más fuerte, mejores equipos de desarrollo empresarial, pero cada vez, cuando el sistema abierto cruzaba el umbral de contribuciones acumuladas, madurez de herramientas y credibilidad neutral, esa ventaja se erosionaba.

Hoy, vemos el mismo tema en la infraestructura financiera, y los datos de este informe demuestran que Ethereum ya ha cruzado ese umbral y posee participación de mercado dominante en todas las métricas clave. Las instituciones que construyen finanzas tokenizadas eligen Ethereum, no por ideología, sino porque la liquidez, la composabilidad y los precedentes institucionales ya están allí. Como destaca este informe, entre las cinco principales cadenas, Ethereum posee el 79.2% de los préstamos DeFi activos, el 61.8% de las stablecoins, el 73.0% de los fondos tokenizados y el 84.0% de las materias primas tokenizadas. Cada nuevo activo tokenizado profundiza la liquidez, atrayendo al siguiente activo; y una base neutral es el único equilibrio sostenible, porque los grandes participantes nunca acordarán liquidar en la infraestructura de un competidor. Además, las instituciones se están dando cuenta de que la privacidad, los permisos, KYC y las restricciones de transferencia se pueden lograr en Ethereum a través de entornos de privacidad y estándares de tokens con permisos, sin renunciar a la capacidad de acceder a la liquidez pública; por el contrario, injertar liquidez pública y un ecosistema de aplicaciones abiertas en una cadena cerrada es imposible.

Si algo, el impulso institucional se ha acelerado aún más después del trimestre. Solo en mayo, BlackRock solicitó dos fondos tokenizados más; JPMorgan lanzó en Ethereum su segundo fondo tokenizado del mercado monetario, JLTXX; Fidelity International lanzó FILQ, un fondo de liquidez en dólares con calificación AAA de Moody's emitido como ERC-20. En el espacio de stablecoins, la stablecoin de yenes EJPY de Japan Blockchain Foundation se lanzará en Ethereum; un consorcio de doce bancos europeos, incluyendo BNP Paribas, ING, UniCredit y BBVA, también se está preparando para lanzar una stablecoin de euros regulada.

Internet parecía imposible en 1990, inevitable en 2005. Si la evaluación de Fink sobre la etapa de la tokenización es correcta, los próximos años podrían estar entre los más emocionantes en la historia de Ethereum. Como argumentamos en nuestro informe 'Productive Money', las tarifas de red proporcionan a ETH un piso de valor intrínseco, y el escenario alcista es que ETH absorba la prima monetaria de más de $30 billones retenida por el oro y Bitcoin, ya que ETH tiene propiedades monetarias superiores. ETH no necesita depender de tarifas altas para ganar."

7) Definiciones

Métricas:

Valor total bloqueado en el ecosistema: Valor en dólares de los activos depositados en aplicaciones de una cadena, reportado como promedio durante el período.

Préstamos activos en el ecosistema: Valor en dólares de los préstamos pendientes en aplicaciones de préstamos dentro del ecosistema, reportado como promedio durante el período.

Volumen de transacciones del ecosistema: Valor en dólares de las transacciones ejecutadas en intercambios descentralizados dentro del ecosistema, reportado como total durante el período.

Tarifas del ecosistema: Tarifas totales pagadas por los usuarios a las aplicaciones dentro del ecosistema, reportadas como total durante el período.

Capitalización de mercado de activos en circulación: Valor en dólares de una categoría de activo tokenizado en circulación, calculado como oferta en circulación multiplicada por el precio al cierre del día, reportado como promedio durante el período.

Usuarios activos mensuales: Número de direcciones únicas que realizan transacciones generadoras de ingresos con Ethereum, reportado como promedio de la métrica mensual durante el período.

Número de transacciones: Número de transacciones confirmadas y liquidadas en la capa 1 de Ethereum, reportado como total durante el período.

Transacciones por segundo: Tasa promedio a la que la capa 1 de Ethereum confirmó transacciones durante el período.

Tarifas: Tarifas de transacción totales pagadas en la capa 1 de Ethereum, reportadas como total durante el período.

Capitalización de mercado completamente diluida: Precio de ETH multiplicado por la oferta total según el modelo económico del token actual, reportado como promedio durante el período.

Ratio de staking: Valor de ETH apostado para proteger la seguridad de la red, en relación con la capitalización de mercado total de ETH, reportado como promedio durante el período.

Número de tenedores de tokens: Número de direcciones únicas que poseen ETH, reportado como promedio durante el período.

8) Sobre este informe

Este informe se publica trimestralmente y se produce utilizando la infraestructura de datos en cadena de extremo a extremo de Token Terminal. Todas las métricas provienen directamente de datos de la cadena de bloques. Los gráficos y conjuntos de datos citados en el informe se pueden ver en el panel de control correspondiente al 'Informe del Primer Trimestre de 2026 de Ethereum' en Token Terminal.