Escrito por: Prathik Desai

Compilado por: Block Unicorn

El crédito es la máquina del tiempo de la economía. Permite a las empresas adelantar los flujos de efectivo futuros para las decisiones de hoy.

Creo que es uno de los aspectos más subestimados del mundo financiero.

Rara vez se nota cuándo el crédito funciona, pero se manifiesta en cómo operan las empresas. Un sistema de crédito efectivo permite a las empresas reponer existencias antes de que los estantes estén vacíos, a las fábricas actualizar equipos antes de que se vuelvan obsoletos y a los fundadores contratar nuevos empleados antes de que estallen las crisis de recursos humanos.

La brecha entre las buenas ideas y la ejecución real a menudo surge de un acceso limitado al crédito. Y los bancos prometen cerrar esa brecha.

Los bancos aceptan depósitos de clientes a través de cuentas bancarias y ofrecen crédito a quienes necesitan préstamos. Pagan tasas de interés bajas a los depositantes y cobran tasas más altas a los prestatarios, siendo la diferencia su ganancia. Sin embargo, el crédito bancario también enfrenta numerosos desafíos. El desajuste entre la oferta y la demanda de crédito es uno de los más significativos.

El crédito privado cubre áreas donde el crédito bancario no llega, pero la brecha persiste. Esta brecha refleja la renuencia de los inversores a prestar en el mercado crediticio actual.

En marzo de 2025, el informe "Brecha de Financiamiento para MIPYMES" publicado conjuntamente por la IFC y el Banco Mundial estimó que la brecha de financiamiento en 119 economías emergentes y en desarrollo (EMDE) era de aproximadamente 5.7 billones de dólares, lo que representa alrededor del 19% de su PIB combinado.

En este contexto, encuentro emocionantes los avances de la semana pasada en el espacio crediticio on-chain. Los préstamos on-chain no son nuevos. Experimentamos un ciclo frenético en 2022, y hasta el día de hoy, la gente sigue hablando de ello por varias razones. Pero este ciclo actual se siente diferente.

En este artículo, profundizaré en todos los cambios que están ocurriendo en los mercados crediticios on-chain y te diré por qué creo que podrían revolucionar la industria crediticia.

Comencemos.

Durante años, han existido mercados monetarios en Ethereum. El préstamo con sobrecolateralización, los bots de liquidación, las curvas de tipos de interés y las liquidaciones en cadena ocasionales no son novedades. Por lo tanto, cuando la semana pasada se publicaron anuncios relacionados con el crédito, lo que realmente me llamó la atención fueron los actores involucrados y cómo están reempaquetando el crédito, no el mercado monetario en sí.

Lo que me emociona es que estos anuncios esporádicos de colaboración juntos presagian una tendencia más amplia de convergencia. El espacio DeFi fragmentado del verano de 2022 se está uniendo en una fuerza poderosa. Funciones como la infraestructura de tesorerías, el encapsulamiento no custodio, los gestores profesionales de riesgos y la optimización automatizada de rendimientos se están integrando y promocionando.

Kraken lanzó DeFi Earn, una plataforma para usuarios minoristas que puede canalizar los depósitos de los prestamistas hacia tesorerías (en este caso, Veda). La tesorería luego dirigiría los fondos a protocolos de préstamo como Aave. Chaos Labs actuará como gestor de riesgos, monitoreando todo el motor. Kraken promete a los prestamistas un APY (rendimiento porcentual anual) de hasta el 8%.

¿Qué cambian las tesorerías? Ofrecen auto-custodia y transparencia de fondos a los prestamistas. A diferencia de los mercados crediticios tradicionales, donde se entrega el dinero a un gestor de fondos y se espera por divulgaciones mensuales, las tesorerías integran contratos inteligentes que acuñan reclamos sobre los fondos y muestran en tiempo real en la blockchain cómo se despliegan los fondos.

Casi al mismo tiempo, Bitwise, el mayor gestor de fondos cripto del mundo, lanzó una estrategia de tesorería no custodio en la plataforma de préstamos on-chain Morpho.

Esta no es la primera vez que los préstamos on-chain reciben validación institucional. En 2025, Coinbase lanzó su servicio de préstamos USDC, permitiendo que las billeteras de contratos inteligentes se conecten y enruten depósitos a Morpho a través de una tesorería on-chain. Steakhouse Financial utilizó la plataforma para asignar fondos entre mercados y optimizar el rendimiento.

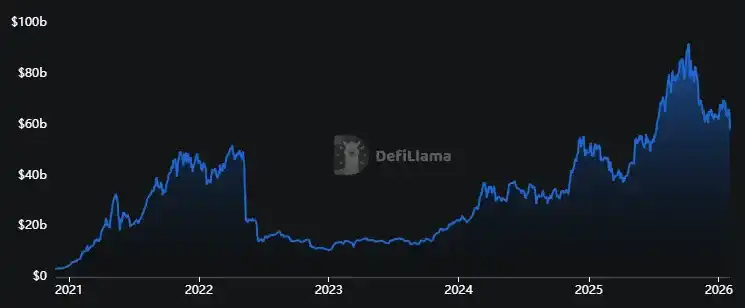

Esto coincide con que el mercado de préstamos on-chain está a punto de despegar, y los datos lo confirman.

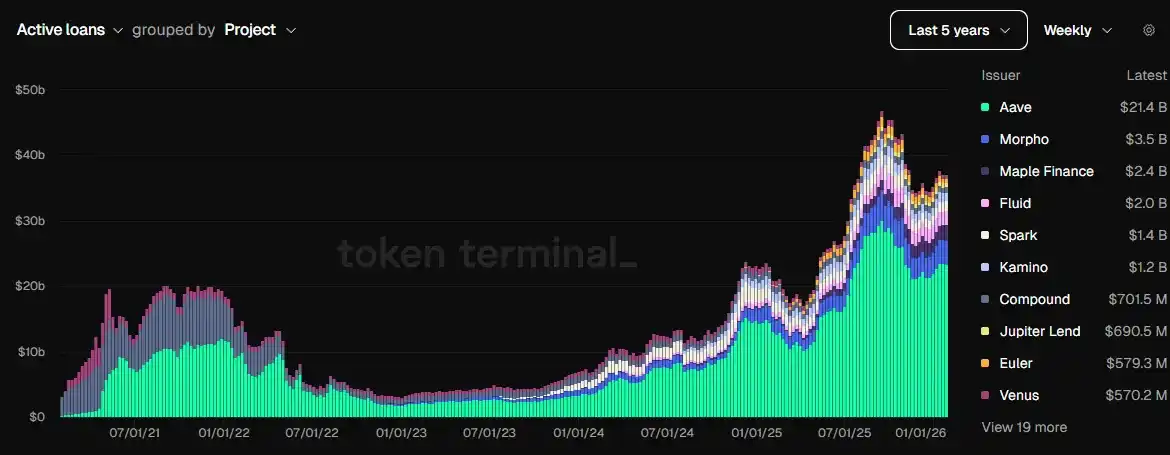

El Valor Total Bloqueado (TVL) en protocolos de préstamo alcanzó los 58 mil millones de dólares, un aumento del 150% en dos años. Sin embargo, esta cifra es solo un 10% superior al pico de 2022.

Aquí, el panel de saldos de préstamos pendientes refleja con mayor precisión la situación real.

Este panel muestra que los cimientos establecidos por protocolos líderes como Aave y Morpho son muy sólidos, con préstamos activos que superan los 40 mil millones de dólares en los últimos meses, más del doble del máximo de 2022.

El panel muestra que las instituciones existentes, incluyendo Aave y Morpho, han sentado una base sólida, con préstamos activos en los últimos meses superando los 40 mil millones de dólares, más del doble del nivel más alto de 2022.

Hoy, tanto Aave como Morpho tienen ingresos seis veces superiores a los de hace dos años.

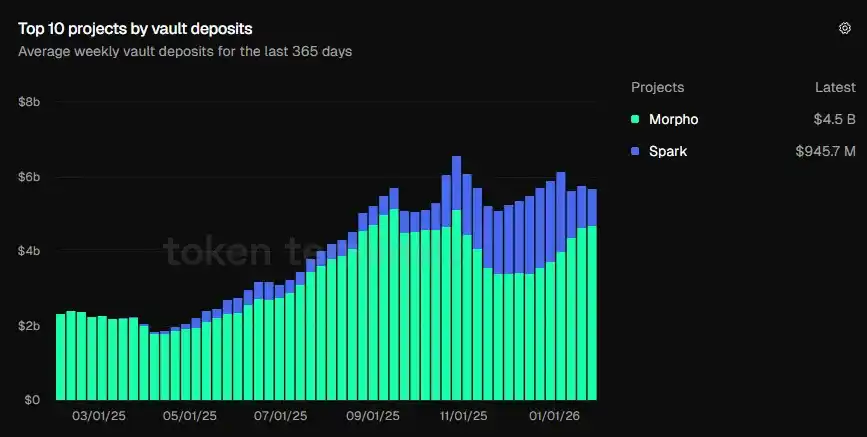

Aunque estos gráficos muestran la confianza de los inversores en los protocolos de préstamo, creo que el crecimiento de los depósitos en tesorerías a lo largo del tiempo es más convincente.

En octubre de 2025, los depósitos totales en tesorerías superaron por primera vez la marca de los 6 mil millones de dólares. Hoy, los depósitos ascienden a 5.7 mil millones de dólares, más del doble que el año anterior (2.34 mil millones).

Estos gráficos indican que los usuarios están optando por productos que ofrecen ecosistemas completos, que incluyen tesorerías, estrategias de optimización de rendimiento, configuración de riesgos y gestores profesionales.

Esta es la evolución que me hace ser optimista, completamente diferente a lo que observamos en el verano de DeFi.

En aquel entonces, el mercado de préstamos parecía un ciclo cerrado. Los usuarios aprovechaban este ciclo depositando colateral, prestando fondos, usando los fondos obtenidos para comprar más colateral y depositándolo nuevamente para obtener mayores rendimientos. Incluso si el precio del colateral caía, estos usuarios al menos obtenían recompensas por usar el protocolo de préstamos. Pero cuando esas recompensas desaparecían, el ciclo se rompía.

Incluso el ciclo actual se basa en los mismos elementos básicos: préstamos con sobrecolateralización, pero construido sobre una base diferente y mucho más sólida. Las tesorerías han evolucionado para convertirse en envoltorios que transforman los protocolos en herramientas automatizadas de gestión de activos. Los gestores de riesgos juegan un papel central, estableciendo medidas de seguridad.

Este cambio altera el atractivo de los préstamos on-chain para inversores y prestamistas.

Durante el verano de DeFi, los protocolos de préstamo eran simplemente otra forma rápida de ganar dinero. Este modelo funcionó hasta que los incentivos fallaron. Los usuarios registraban una cuenta en Aave, depositaban fondos, tomaban préstamos contra colateral, y así sucesivamente, hasta que los incentivos desaparecían. Vimos esto en el despliegue de Aave en Avalanche: los incentivos atraían depósitos y mantenían el ciclo funcionando inicialmente. Pero cuando los subsidios disminuyeron, el ciclo se desmoronó. Como resultado, la deuda pendiente en Avalanche disminuyó un 73% trimestral en el tercer trimestre de 2022.

Hoy, el negocio de préstamos se ha convertido en un ecosistema maduro con participantes especializados que se encargan de la gestión de riesgos, la optimización de rendimientos y la gestión de liquidez.

Así es como ensamblo toda la pila.

En la base están los fondos de liquidación, en forma de stablecoins. Son transferibles instantáneamente, almacenables en cualquier lugar, desplegables en cualquier momento y, crucialmente, fáciles de medir.

Sobre esto, están los mercados monetarios familiares, como Aave, donde los préstamos se hacen cumplir mediante código de software y colateral.

Luego está el mundo de los encapsuladores y enrutadores, que agregan fondos y los dirigen desde los prestamistas hacia los prestatarios. Las tesorerías actúan como encapsuladores, empaquetando todo el producto de préstamo de una manera comprensible para los inversores minoristas. Por ejemplo, puede presentarse como "deposite X dólares, obtenga hasta Y% de rendimiento", como hace la billetera Veda en la plataforma Earn de Kraken.

Por encima de estos protocolos están los curadores, que deciden qué colateral permitir, los umbrales de liquidación, la concentración de exposición y cuándo cerrar posiciones si el valor del colateral cae. Piensa en lo que hace Steakhouse Financial en Morpho, o cómo gestores de activos como Bitwise incorporan su criterio directamente en las reglas de la tesorería.

En segundo plano, los sistemas de IA funcionan las 24 horas, gestionando el riesgo crediticio on-chain y actuando como el sistema nervioso del ecosistema crediticio cuando los humanos no están. La gestión manual de riesgos es difícil de escalar. Una gestión de riesgos limitada aumenta el riesgo crediticio durante períodos de volatilidad del mercado. El mejor resultado es un rendimiento inferior al estándar, el peor es la liquidación.

Los motores de optimización de IA rastrean la demanda de préstamos, los sesgos de los oráculos y la profundidad de liquidez para activar desinversiones oportunas. Alerta cuando la exposición de la tesorería supera los umbrales preestablecidos. Además, sugiere medidas para reducir el riesgo y ayuda en la toma de decisiones del equipo de riesgo.

Es esta optimización las 24 horas, la des-riesgificación, las tesorerías auditadas, las estrategias curadas, el respaldo institucional y la gestión profesional de riesgos lo que hace que el mercado actual se sienta más seguro y con menos riesgo.

Pero ninguna de estas medidas elimina completamente el riesgo. El riesgo de liquidez es uno de los más pasados por alto.

Aunque las tesorerías ofrecen mejor liquidez que los protocolos aislados, aún operan dentro de los mismos mercados que esos protocolos. En mercados con poco volumen, las tesorerías aumentan el costo de cerrar posiciones, dificultando la salida de fondos.

Además, existe el riesgo de discrecionalidad del curador.

Cuando los usuarios depositan fondos en una tesorería, esencialmente confían en que cierta institución tomará decisiones de inversión basadas en las condiciones del mercado, elegirá el colateral adecuado y establecerá los umbrales de rescate correspondientes. El crédito funciona de muchas maneras, pero los prestamistas deben entender que no custodio no necesariamente significa riesgo cero.

A pesar de estos desafíos, los préstamos on-chain también están cambiando el panorama de las criptomonedas y, por extensión, el panorama económico.

El costo de operar un mercado crediticio depende del tiempo y los costos operativos.

Invertir fuertemente en verificación, monitoreo, reporte, liquidación y ejecución de transacciones hace que el crédito tradicional sea costoso. Gran parte de los intereses que cobran a los prestatarios son evitables y no necesariamente relacionados con el "valor temporal del dinero".

El crédito on-chain ahorra tanto tiempo como costos operativos.

Las stablecoins minimizan el tiempo de liquidación, los contratos inteligentes reducen el tiempo de ejecución, los libros de contabilidad transparentes reducen el tiempo de auditoría y reporte, y las tesorerías simplifican la complejidad para los usuarios. Estos ahorros de costos serán más significativos al abordar la brecha crediticia de las PYMEs.

El crédito on-chain no cerrará la brecha crediticia de la noche a la mañana, pero un crédito más bajo hará que la verificación sea más accesible y el acceso al crédito más inclusivo. Y eso podría remodelar el panorama económico.