Autor: Trend Research

Título original: En medio de las expectativas globales de flexibilización, ETH ya ha entrado en la 'zona de bateo' de valor

Desde la caída del mercado el 10/11, todo el mercado de criptomonedas ha estado inactivo, con market makers e inversores sufriendo pérdidas significativas. La recuperación del capital y la confianza requerirá tiempo.

Pero al mercado de criptomonedas no le faltan nuevas fluctuaciones y oportunidades, y seguimos siendo optimistas sobre las perspectivas futuras.

Porque la tendencia de fusión de los activos principales de las criptomonedas con las finanzas tradicionales para formar una nueva industria no ha cambiado; de hecho, está acumulando rápidamente una ventaja competitiva durante este período de debilidad del mercado.

I. El consenso de Wall Street se fortalece

El 3 de diciembre, Paul Atkins, presidente de la SEC de EE. UU., declaró en una entrevista exclusiva de FOX en la NYSE: "En los próximos años, es posible que todo el mercado financiero estadounidense migre a la cadena (blockchain)".

Atkins declaró:

-

La ventaja central de la tokenización es que si los activos existen en la blockchain, la estructura de propiedad y los atributos del activo serán altamente transparentes. En cambio, las empresas que cotizan en bolsa a menudo no saben quiénes son sus accionistas exactamente, dónde están o dónde se encuentran sus acciones.

-

La tokenización también tiene el potencial de lograr una liquidación "T+0", reemplazando el ciclo actual de liquidación de operaciones "T+1". En principio, el mecanismo de entrega contra pago (DVP) / recepción contra pago (RVP) en la cadena puede reducir el riesgo de mercado y aumentar la transparencia, mientras que el desfase temporal entre la compensación, la liquidación y la entrega de fondos es actualmente una fuente de riesgo sistémico.

-

Considera que la tokenización es una tendencia inevitable en los servicios financieros, y los bancos y corredores principales ya están avanzando hacia la tokenización. El mundo podría verlo hacerse realidad en menos de 10 años... quizás en solo unos años. Estamos adoptando activamente nuevas tecnologías para garantizar que Estados Unidos mantenga su posición de vanguardia en áreas como las criptomonedas.

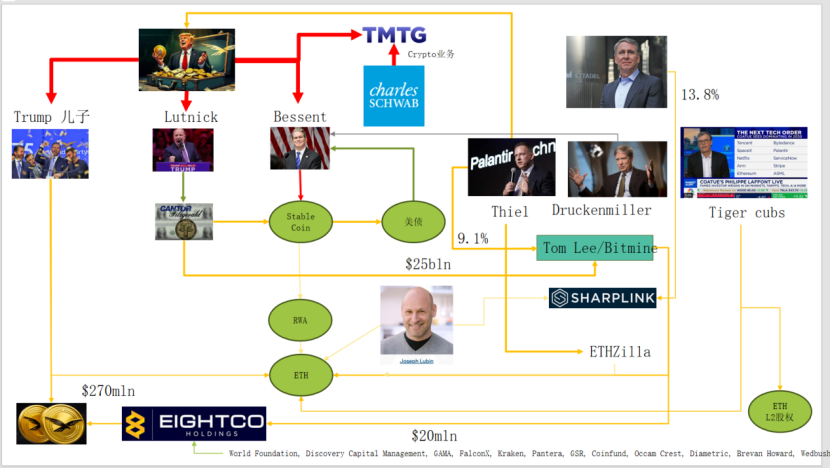

En realidad, Wall Street y Washington ya han establecido una red de capital profundamente involucrada en las criptomonedas, formando una nueva narrativa: élites político-económicas estadounidenses → Bonos del Tesoro (deuda pública) → Stablecoins / empresas de tesorería de cripto → Ethereum + RWA + L2

En este gráfico se puede ver a la familia Trump, los creadores de mercado de bonos tradicionales, el Tesoro, empresas tecnológicas y empresas de criptomonedas interconectadas de manera compleja, donde las líneas elípticas verdes forman la columna vertebral:

(1) Stable Coins (USDT, USDC, activos en dólares respaldando WLD, etc.)

La mayor parte de los activos de reserva son Bonos del Tesoro a corto plazo + depósitos bancarios, mantenidos a través de corredores como Cantor.

(2) Bonos del Tesoro de EE. UU. (US Treasuries)

Emitidos y gestionados por el lado del Tesoro / Bessent

Utilizados por Palantir, Druckenmiller, Tiger Cubs, etc., como activos de cartera de bajo riesgo y rendimiento base.

También son activos de rendimiento perseguidos por las stablecoins / empresas de tesorería.

(3) RWA (Activos del Mundo Real)

Desde bonos del tesoro, hipotecas, cuentas por cobrar hasta financiamiento de vivienda.

Tokenizados a través de protocolos Ethereum L1 / L2.

(4) Derechos sobre ETH & ETH L2

Ethereum es la cadena principal que recibe RWA, stablecoins, DeFi, AI-DeFi.

Las acciones / Tokens de L2 son un derecho sobre los flujos de efectivo futuros de volumen de transacciones y tarifas.

Esta cadena expresa:

Crédito en dólares → Bonos del Tesoro → Reservas de stablecoins → Varios protocolos de tesorería de cripto / RWA → Finalmente se depositan en ETH / L2.

En cuanto al TVL de RWA, en comparación con el estado de caída de otras cadenas de bloques el 10/11, ETH es la única cadena pública que reparó rápidamente la caída y subió. Actualmente, el TVL es de 12.4 mil millones, representando el 64.5% del total de cripto.

II. Ethereum explora la captura de valor

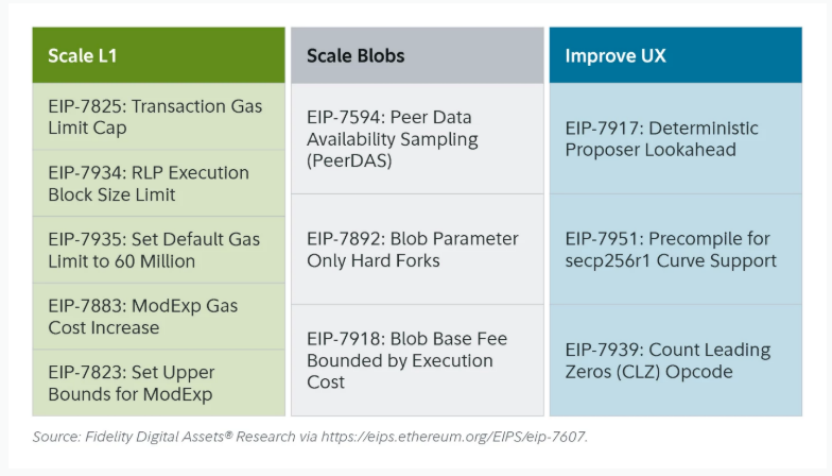

La reciente actualización Fusaka de Ethereum no causó mucho revuelo en el mercado, pero desde la perspectiva de la evolución de la estructura de red y el modelo económico, es un "evento histórico". Fusaka no solo se trata de expandir la capacidad con EIPs como PeerDAS, sino que intenta resolver el problema de la captura de valor insuficiente de la red principal L1 causada por el desarrollo de L2.

A través de EIP-7918, ETH introduce el "precio base dinámico" para los blobs, vinculando su límite inferior al precio base de la capa de ejecución L1, requiriendo que los blobs paguen al menos una tarifa DA equivalente a aproximadamente 1/16 del precio base L1; esto significa que los Rollups ya no pueden ocupar ancho de banda de blobs de manera casi gratuita a largo plazo, y las tarifas correspondientes se devolverán a los tenedores de ETH en forma de quema (burn).

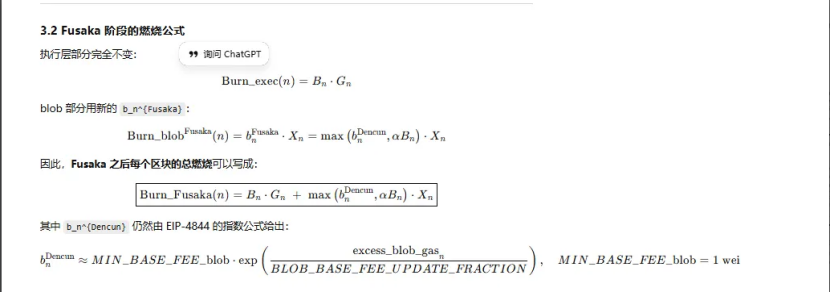

Hay tres actualizaciones principales de Ethereum relacionadas con la "quema":

(1) London (unidimensional): Solo quema la capa de ejecución. ETH comienza a tener una quema estructural debido al uso de L1.

(2) Dencun (bidimensional + mercado de blobs independiente): Quema la capa de ejecución + blobs. Escribir datos de L2 en blobs también quema ETH, pero en momentos de baja demanda, la parte de blobs es casi 0.

(3) Fusaka (bidimensional + blobs vinculados a L1): Para usar L2 (blobs), se debe pagar al menos una proporción fija del precio base L1, que se quema. La actividad de L2 se mapea de manera más estable como quema de ETH.

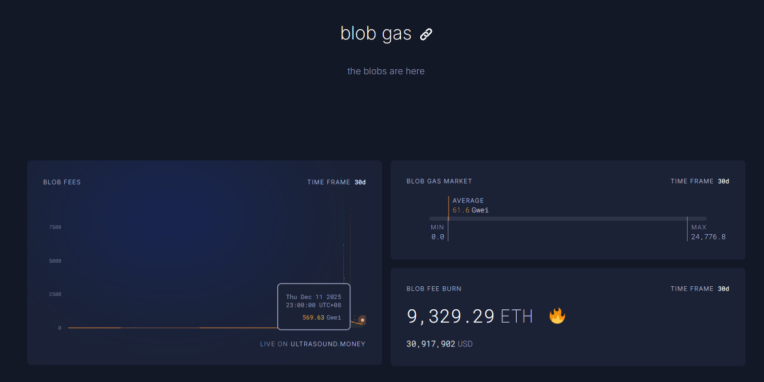

Actualmente, las tarifas de blob a las 23:00 del 11/12 (1h) han alcanzado 569.63 mil millones de veces el nivel previo a la actualización Fusaka, quemando 1527 ETH en un día. Las tarifas de blob se convirtieron en la parte que más contribuye a la quema, con un alto 98%. Cuando los L2 de ETH se activen aún más, se espera que esta actualización devuelva a ETH a la deflación.

III. Fortalecimiento técnico de Ethereum

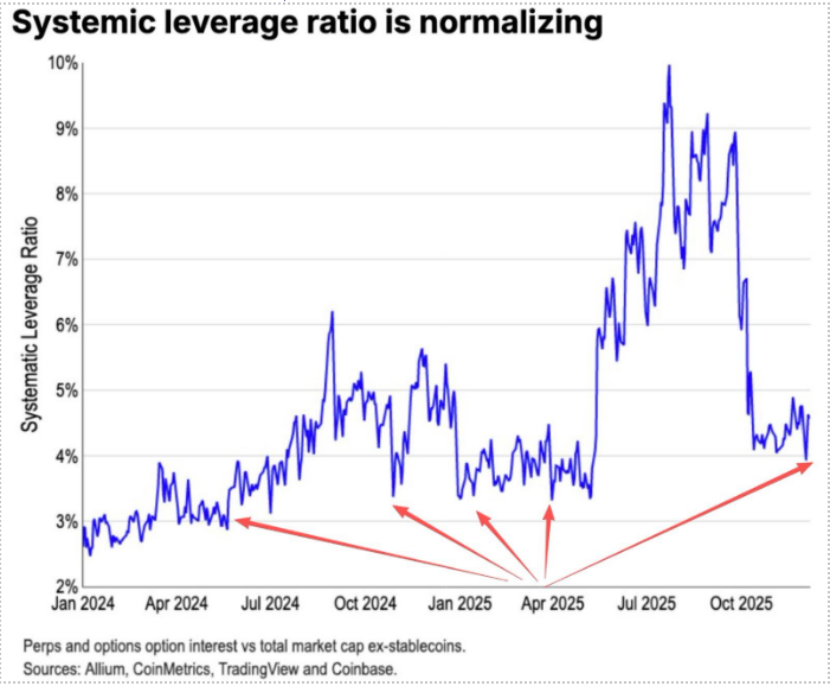

Durante la caída del 10/11, el apalancamiento en futuros de ETH se limpió a fondo, llegando finalmente al apalancamiento del mercado spot. Simultáneamente, mucha fe en ETH se perdió, lo que llevó a que muchos OGs (Veteranos) antiguos redujeran sus posiciones y huyeran. Según datos de Coinbase, el apalancamiento especulativo en el espacio de las criptomonedas ha caído a un mínimo histórico del 4%.

En el pasado, una parte importante de los bajistas de ETH provenía de operaciones de pares tradicionales Long BTC/Short ETH, un par que generalmente se comportaba muy bien durante los mercados bajistas anteriores, pero esta vez ocurrió una excepción. La relación ETH/BTC se ha mantenido en una tendencia lateral de resistencia desde noviembre.

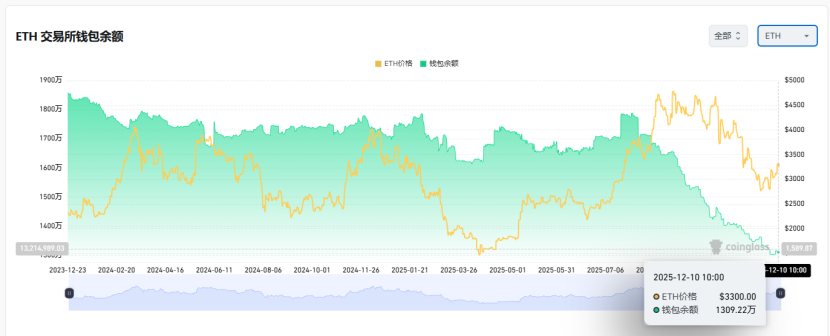

ETH ahora tiene un stock en exchanges de 13 millones de monedas, aproximadamente el 10% del total, en un mínimo histórico. A medida que el par Long BTC / Short ETH deja de funcionar desde noviembre, en momentos de pánico extremo en el mercado, podrían surgir gradualmente oportunidades de "short squeeze" (estrujamiento de cortos).

A medida que nos acercamos a la interacción 2025-2026, las futuras políticas monetarias y fiscales de China y EE. UU. ya han mostrado señales amistosas:

EE. UU. será proactivo en el futuro: reducción de impuestos, bajada de tasas de interés, relajación de la regulación de criptomonedas. China se flexibilizará adecuadamente, estabilizando las finanzas (suprimiendo la volatilidad).

En el escenario de expectativas de relativa flexibilización entre China y EE. UU., que suprimen la volatilidad a la baja de los activos, y en medio del pánico extremo, donde el capital y la confianza aún no se han recuperado por completo, ETH todavía se encuentra en una buena "zona de bateo" para comprar.

Twitter:https://twitter.com/BitpushNewsCN

Grupo de Telegram de Bitpush:https://t.me/BitPushCommunity

Suscripción a Telegram de Bitpush: https://t.me/bitpush