Autores originales / Tiago Souza、Mario Stefanidis

Compilado por / Odaily Planet Daily Golem(@web 3_golem)

Nota del editor: El 13 de febrero, Coinbase publicó sus resultados financieros del cuarto trimestre y del año completo de 2025.Los resultadosmostraron que, aunque Coinbase tuvo un desempeño sólido durante todo el año, con volúmenes de negociación y participación de mercado duplicados, y activos en la plataforma y saldos de USDC alcanzando máximos históricos, el cuarto trimestre de 2025 registró una pérdida neta total de 667 millones de dólares, una pérdida por acción de 2.49 dólares, y unos ingresos totales de 1780 millones de dólares, muy por debajo de las expectativas de los analistas.

Por lo tanto, varios bancos de inversión de Wall Street, incluidos JPMorgan y Canaccord,redujeronel precio objetivo de las acciones de Coinbase. Sin embargo, al cierre del mercado estadounidense el 14 de febrero, COIN aún subió un 16.46%, sin verse afectado en absoluto por los resultados del cuarto trimestre por debajo de las expectativas, lo que demuestra que el mercado sigue siendo optimista sobre el desarrollo de varios negocios de Coinbase en 2026 a corto plazo.

Pero los analistas de Artemis creen que en las inversiones en el sector, el momento es crucial; a largo plazo, las perspectivas del mercado de Coinbase son prometedoras, pero a corto plazo, sus ganancias aún no son suficientes para compensar los riesgos. Coinbase sigue siendo altamente cíclica, y dado que los fundamentos del negocio de corretaje continúan bajo presión y los efectos retardados de la actual corrección del mercado, las expectativas generales del mercado para Coinbase en 2026 siguen siendo demasiado altas. Por lo tanto, no es aconsejable comprar sus acciones en este momento.

Los analistas explicaron sistemáticamente la composición de los ingresos comerciales de Coinbase, sus ventajas actuales y los desafíos futuros. Odaily Planet Daily ha compilado y editado los puntos clave del análisis de la siguiente manera, para referencia de los inversores.

Conclusión inicial: No se recomienda invertir en Coinbase en este momento

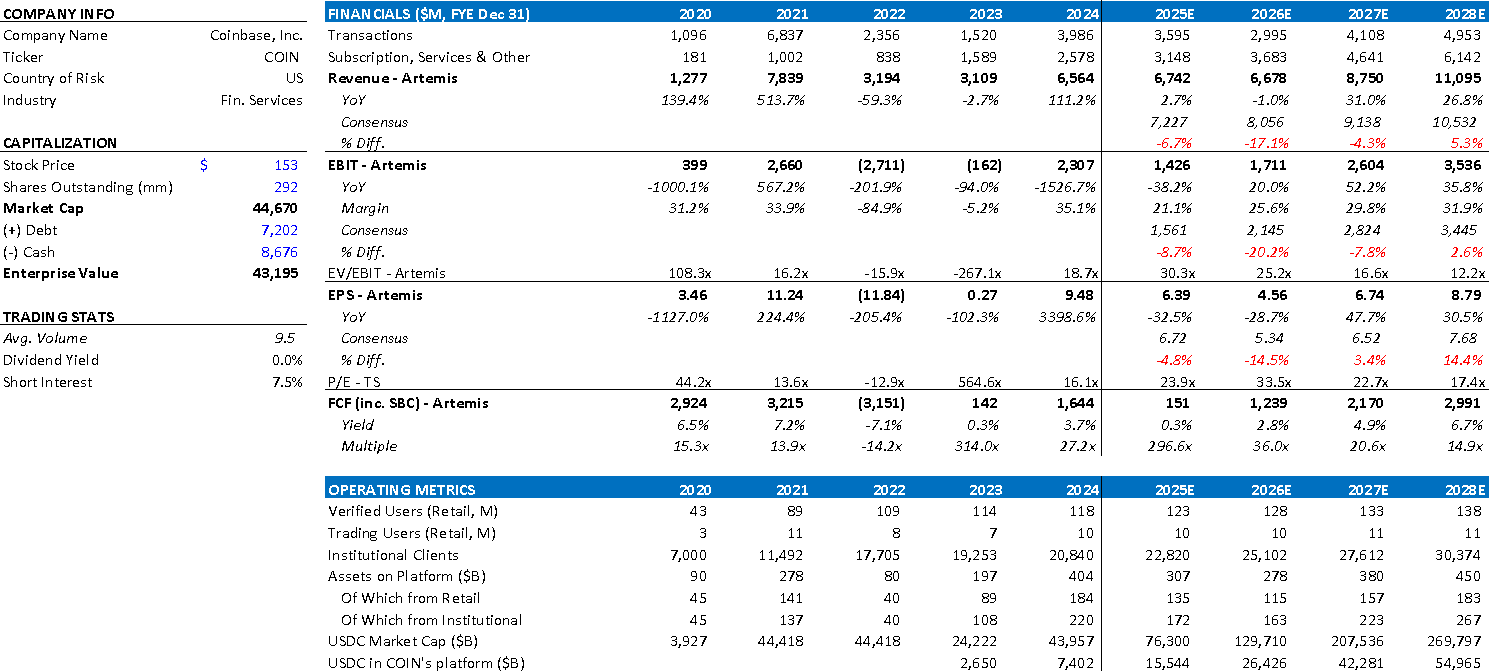

Datos financieros clave de Coinbase a lo largo de los años

Actualmente no recomendamos invertir en Coinbase porque creemos que sus ganancias actuales no compensan suficientemente los riesgos. Aunque Coinbase aún mantiene una posición de liderazgo absoluta en el mercado estadounidense, con una sólida base de clientes institucionales, una buena posición regulatoria y ventajas competitivas domésticas sólidas, el momento de entrada de los inversores es crucial.

Al revisar las anteriores ventas masivas de criptomonedas, los recortes en las expectativas de ganancias y la compresión de los ratios P/E generalmente continúan durante un tiempo después de la corrección inicial de precios, ya que la disminución en el tamaño de las cuentas de activos y la debilidad en la actividad de negociación se retrasan con respecto a los resultados financieros. Esperamos una dinámica similar en el ciclo actual.

Dada la presión continua en los fundamentos del negocio de corretaje de Coinbase y la alta probabilidad de que las ganancias del año fiscal 2025 y 2026 no cumplan con las expectativas, el riesgo a la baja sigue siendo significativo. Aunque el valor de la franquicia a largo plazo de Coinbase sigue existiendo, la volatilidad a corto plazo y las expectativas de ganancias por debajo de lo esperado nos llevan a concluir: en la etapa actual del ciclo, el rendimiento esperado no compensa suficientemente el riesgo.

Resumen de la participación en los ingresos comerciales de Coinbase

Coinbase es una plataforma centralizada de criptomonedas cuya principal fuente de ingresos es el negocio de corretaje, que proporciona servicios de intermediación para operaciones con activos digitales a clientes minoristas e institucionales. La plataforma empareja las operaciones de los clientes con proveedores de liquidez, utiliza blockchains públicos para registrar y liquidar la propiedad de los activos, y se integra con el sistema bancario tradicional para permitir el depósito y retiro de moneda fiduciaria.

Aunque el mercado de negociación es competitivo y cíclico, Coinbase está expandiendo activamente su alcance comercial más allá del puro económico de negociación, avanzando hacia una infraestructura financiera de criptomonedas más amplia, y ha integrado directamente varias iniciativas en su aplicación central. Estas iniciativas incluyen:

- Coinbase One, un producto de suscripción que ofrece operaciones sin comisiones y servicios mejorados, destinado a aumentar los ingresos recurrentes y la retención de clientes;

- Mercados de predicción (en colaboración con Kalshi), que amplían la funcionalidad de derivados y operaciones impulsadas por eventos de Coinbase;

- Acciones tokenizadas, que permiten a los usuarios acceder a activos financieros tradicionales a través de la blockchain.

Además de los servicios existentes de custodia institucional y prime broker, staking y rendimiento on-chain, distribución y pagos con stablecoins, y derivados, Coinbase también está construyendo aplicaciones e infraestructura de liquidación a través de su red de Layer-2 de Ethereum de código abierto y sin permiso, Base.

Estas iniciativas tienen como objetivo mejorar la participación y retención de clientes, especialmente a nivel institucional, diversificar los ingresos hacia fuentes más recurrentes y relacionadas con infraestructura, y transformar Coinbase de un corredor orientado a las transacciones a una plataforma y puerta de enlace que conecte las finanzas tradicionales con los mercados on-chain.

Ingresos por negocio de transacciones

56% de los ingresos totales | CAGR de 36% en seis años | Tamaño del mercado: 270 mil millones de dólares (2024)

Los ingresos por transacciones son el negocio central de corretaje de Coinbase, que tiene aproximadamente una participación de mercado del 14% en este ámbito. Los ingresos provienen de las tarifas de transacción y los spreads cobrados sobre el volumen de operaciones en la plataforma.

El volumen de operaciones está impulsado principalmente por los activos totales de la plataforma, que ascienden a aproximadamente 5.16 billones de dólares, de los cuales los minoristas representan el 42% y los clientes institucionales el 58%. Aunque los clientes institucionales contribuyen a la mayor parte del crecimiento de los activos, debido a que los spreads de transacción minoristas son significativamente más altos, siguen siendo la principal fuente de rentabilidad.

- Spread minorista: aproximadamente 154 puntos básicos

- Spread de clientes institucionales: aproximadamente 6 puntos básicos

Los clientes institucionales operan a través de Coinbase Prime, un conjunto de productos independientes que ofrece algoritmos de ejecución avanzados, enrutamiento inteligente de órdenes y servicios de operaciones de bloque OTC (over-the-counter). Estos clientes requieren una infraestructura más compleja, pero generan menos ganancias por dólar, lo que subraya la importancia de la participación minorista para la rentabilidad general de Coinbase.

Ingresos por suscripciones y servicios

44% de los ingresos totales | CAGR de 232% en seis años

Este segmento agrupa las fuentes de ingresos no transaccionales de Coinbase, reflejando la transición estratégica de la empresa hacia un modelo de ganancias más recurrente e impulsado por la infraestructura. Incluye las siguientes partes:

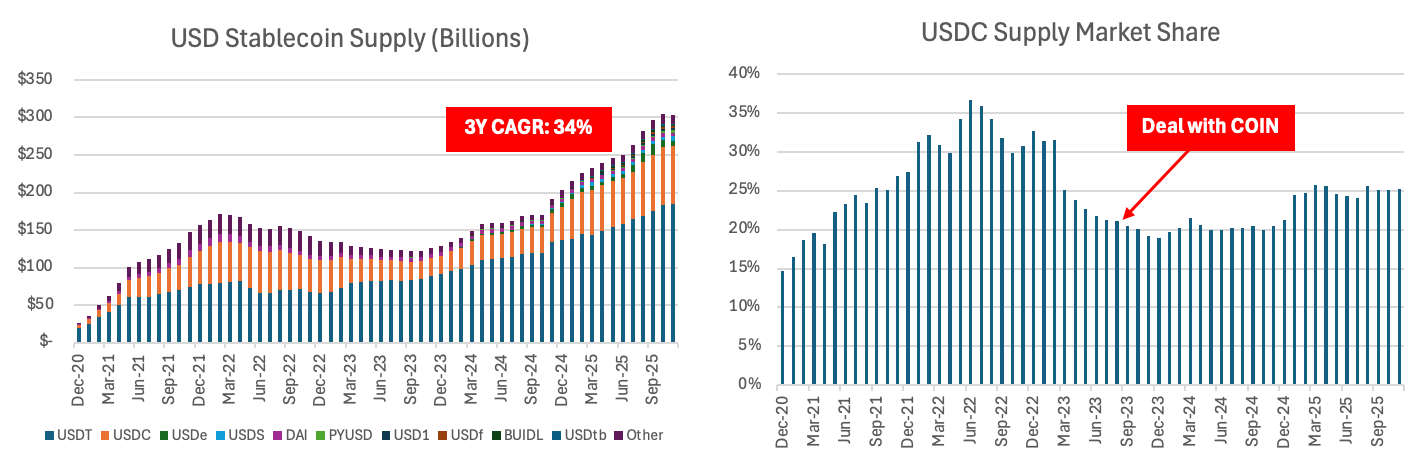

- Stablecoins (30% de los ingresos)

Los ingresos por stablecoins están impulsados principalmente por la tasa de adopción de USDC y la tasa de fondos federales. Coinbase obtiene ingresos por intereses de las reservas de USDC a través de un acuerdo de reparto de ganancias con el emisor de USDC, Circle.

Según el acuerdo de agosto de 2023, Coinbase obtiene la totalidad de los ingresos por intereses generados por USDC en su plataforma, mientras que los ingresos por intereses generados por USDC fuera de la plataforma se dividen al 50% entre Coinbase y Circle.

Esta estructura convierte a USDC en la fuente de ingresos no transaccional más importante de Coinbase, creando un flujo de ingresos escalable pero sensible a las tasas de interés, lo que ayuda a reducir la dependencia de la empresa de los volúmenes de transacción volátiles (en 2020, los ingresos por transacciones aún representaban el 86% de los ingresos totales).

Es importante destacar que la mayor parte del valor económico de la asociación con Circle corresponde a Coinbase, lo que refleja el control de Coinbase sobre la distribución y el acceso de los usuarios. Los datos muestran que, después de que Circle llegara a un acuerdo de distribución con Coinbase, la participación de mercado de USDC se estabilizó después de un período de declive y luego comenzó a recuperarse, lo que subraya el papel central de las plataformas grandes y confiables en el proceso de adopción de stablecoins y refuerza el valor estratégico de la ventaja de distribución de Coinbase.

- Servicios de staking (10% de los ingresos)

Los clientes hacen staking de activos criptográficos a través de Coinbase, y la empresa obtiene una comisión de las recompensas de staking. En redes de prueba de participación (PoS) como Ethereum y Solana, el staking implica bloquear activos para apoyar la validación de la red. Los validadores reciben recompensas similares a ingresos, y Coinbase ofrece estas recompensas, tomando una parte como tarifa.

Los principales factores que impulsan los ingresos en este segmento incluyen el precio de los activos criptográficos y la actividad general de la blockchain.

- Otros servicios (4% de los ingresos)

Esta categoría incluye varias iniciativas monetarias lanzadas después de la OPI y que actualmente están escalando:

- Coinbase One, un servicio de suscripción que ofrece tarifas de transacción más bajas, recompensas más altas y soporte prioritario al cliente;

- Base, la blockchain L2 de Coinbase, que permite a los desarrolladores construir aplicaciones y servicios on-chain;

- Pagos, que incluye una tarjeta de débito prepaga lanzada en colaboración con Visa, que permite a los clientes comprar con moneda fiduciaria y ganar recompensas en criptomonedas. Las transacciones se liquidan en fiduciario, pero la experiencia del usuario es similar a la de los pagos nativos en criptomonedas.

Debate alcista y bajista en torno a los problemas centrales de Coinbase

¿Puede Coinbase reducir significativamente su ciclicidad, o sus acciones seguirán siendo un proxy apalancado del precio de las criptomonedas (principalmente Bitcoin)?

Históricamente, el precio de las acciones de COIN ha estado altamente correlacionado con el precio de Bitcoin y las criptomonedas en general, reflejando que sus ganancias están impulsadas por el volumen de transacciones spot.

- Alcistas: La incursión de la gerencia en negocios como suscripciones, stablecoins, derivados, custodia y Base diversificará los ingresos y reducirá la ciclicidad con el tiempo.

- Bajistas: A pesar de estas iniciativas, las transacciones spot aún dominan su economía, lo que significa que una caída en los precios de Bitcoin y las principales criptomonedas afectará el precio de sus acciones.

Los activos criptográficos continúan causando directamente una disminución en el volumen de transacciones, los márgenes de beneficio y las ganancias.

¿Pueden las stablecoins mejorar significativamente el perfil de ganancias de la empresa?

- Alcistas: Los ingresos relacionados con USDC son un negocio escalable y de alto margen, estrechamente vinculado a los pagos on-chain, el uso de tesorería y la tokenización de efectivo, capaz de cubrir parcialmente la volatilidad de las transacciones.

- Bajistas: Los ingresos por stablecoins son altamente sensibles a las tasas de interés, la composición de los activos y el panorama competitivo, lo que significa que los recortes de tasas o los cambios en los saldos en custodia podrían comprimir significativamente las ganancias. Si las ganancias de las stablecoins resultan ser cíclicas en lugar de estructurales, el efecto de protección a la baja que se creía que tenían en el modelo de ganancias de Coinbase se debilitaría.

¿Cómo afectarán los cambios regulatorios en los próximos 12-24 meses al perfil de ganancias de la empresa?

- Alcistas: Reglas más claras facilitarán la participación institucional y consolidarán a Coinbase como la plataforma más compliant de EE. UU., afianzando su posición como la entrada predeterminada al mercado de criptomonedas.

- Bajistas: La regulación también podría atraer a corredores tradicionales e instituciones financieras al espacio de las criptomonedas, acelerando la compresión de tarifas y intensificando la competencia, especialmente en el mercado minorista. Una mayor legitimidad podría ampliar los volúmenes de negociación, pero también podría hacerlo a costa del poder de fijación de precios a largo plazo.

Crisis de los exchanges centralizados y la ventaja única de Coinbase

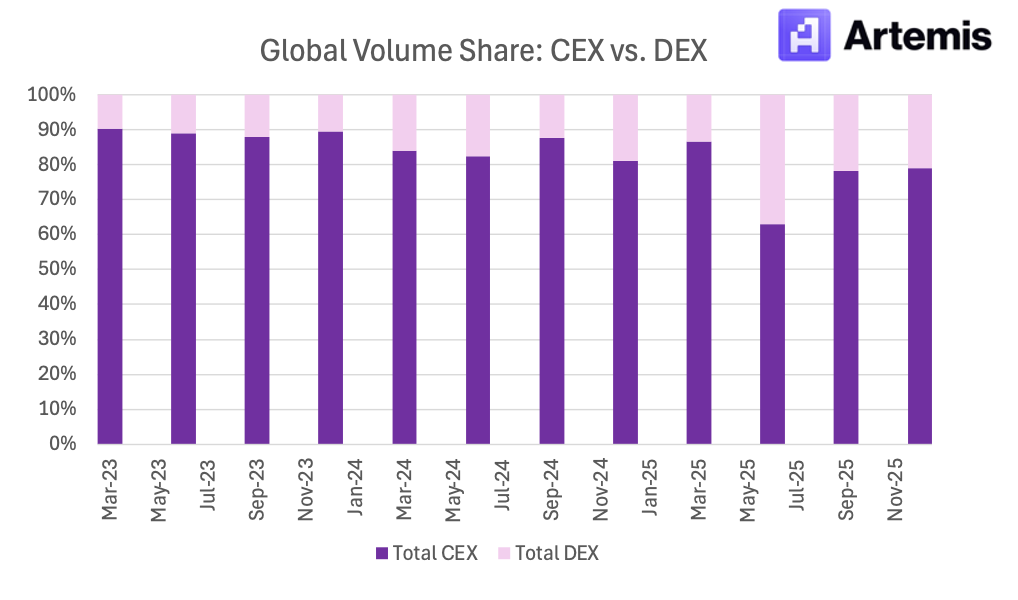

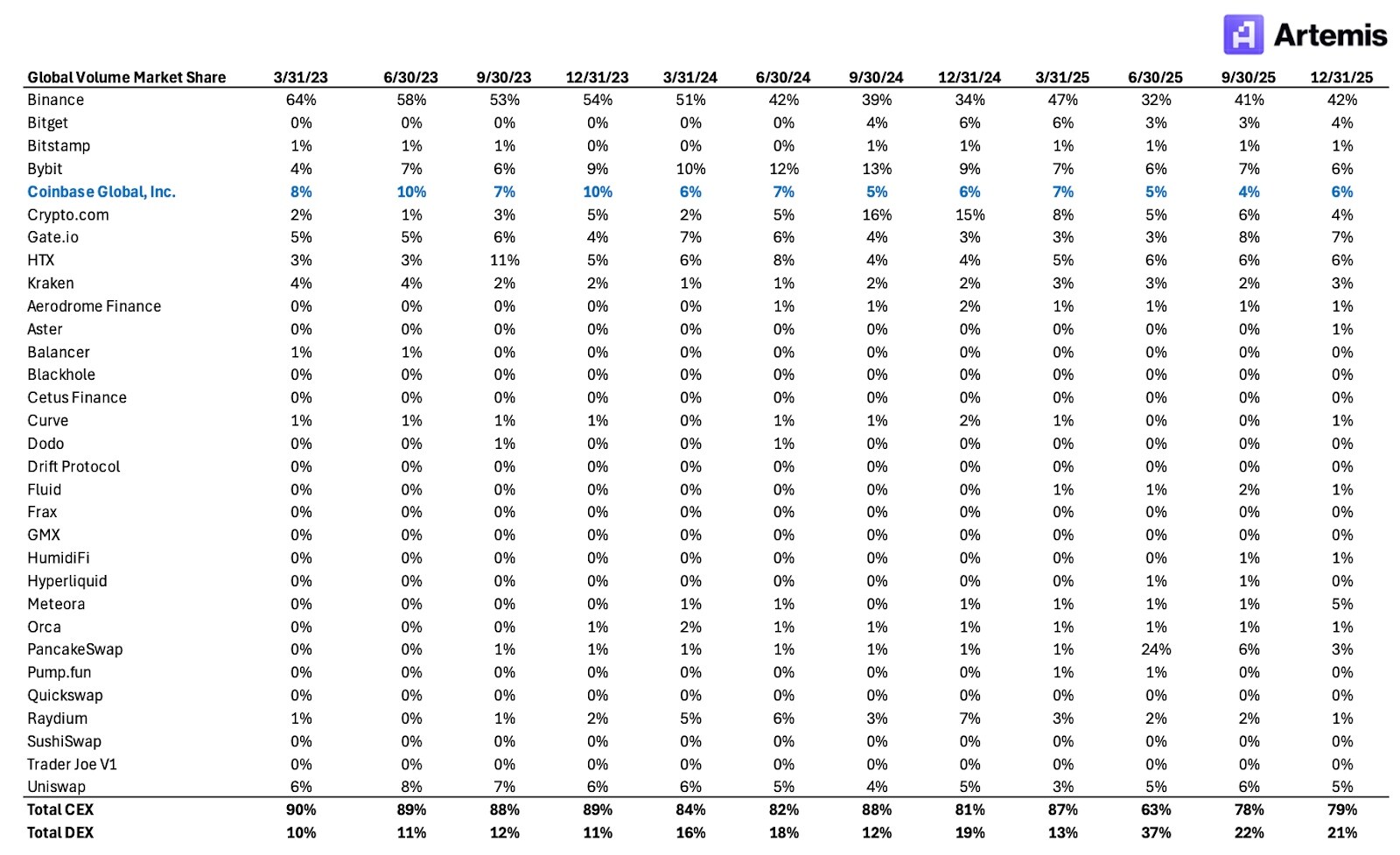

El auge de los DEX en el mercado global de negociación

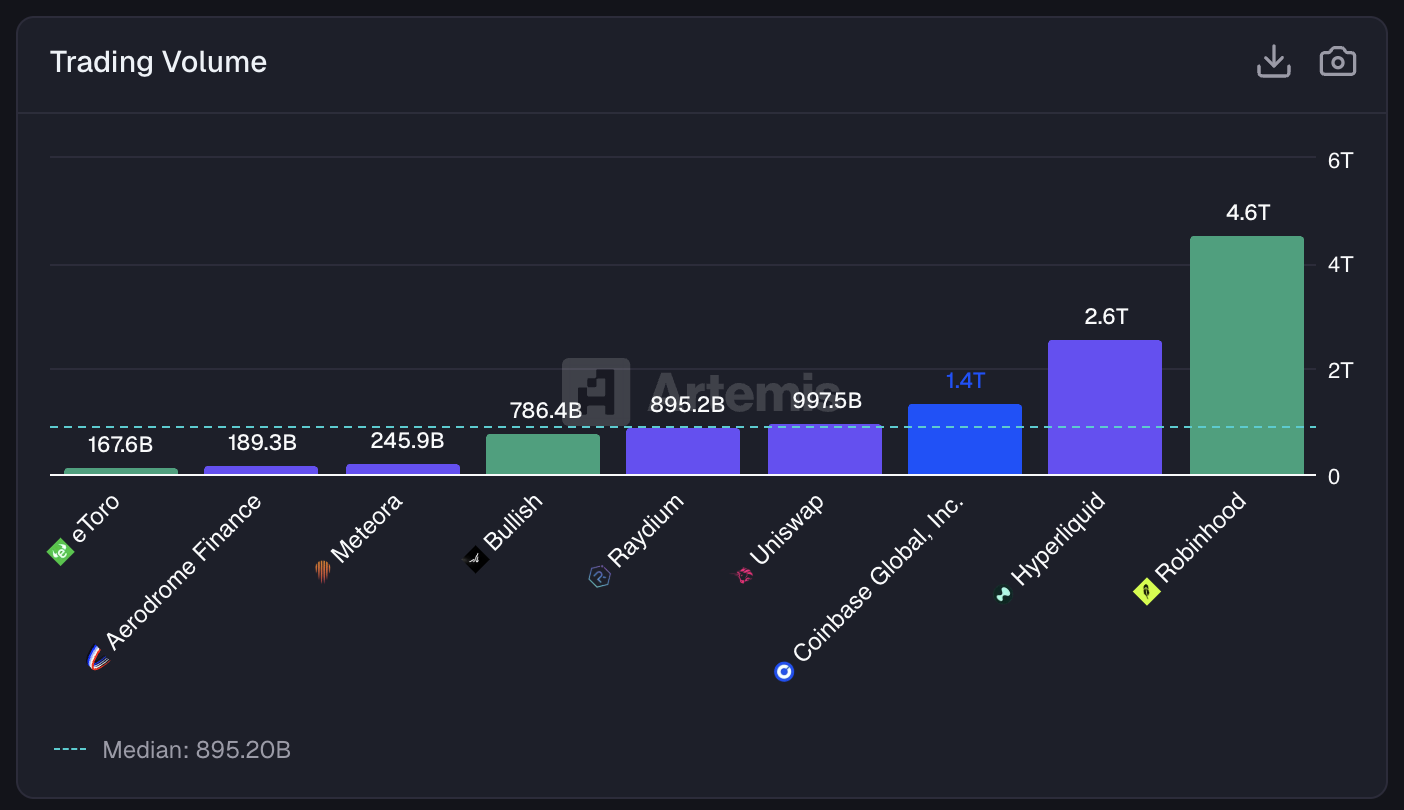

A nivel global, el mercado total potencial (TAM) de los exchanges centralizados (CEX) y descentralizados (DEX) es el mismo grupo base de capital: abarca la actividad de negociación de criptomonedas, incluyendo spot, derivados e intercambios de activos on-chain, cuyo volumen nominal anual actualmente asciende a billones de dólares.

Solo para las transacciones spot, los datos de la industria muestran que en 2024 el volumen global de transacciones spot en CEX superó los 18 billones de dólares, mientras que el volumen de derivados es mucho mayor. En Estados Unidos, el TAM spot es más pequeño, pero aún considerable, con un volumen spot denominado en dólares estimado en aproximadamente 1.5 billones de dólares anuales, lo que refleja la importancia de EE. UU. en terms de liquidez fiduciaria y descubrimiento de precios. Históricamente, los exchanges centralizados (CEX) han dominado la mayor parte de este mercado debido a su liquidez profunda, canales convenientes para depositar fiduciario y una experiencia de usuario más fácil de usar (especialmente para participantes minoristas e institucionales).

Sin embargo, con el tiempo, la participación de los exchanges descentralizados (DEX) en el volumen global de negociación ha crecido constantemente, pasando de un bajo dígito único hace unos años a más del veinte por ciento en la actualidad. Esta transición es más notable fuera de EE. UU., donde el uso de DEX se beneficia del acceso sin permisos, mientras que la participación de mercado en EE. UU. sigue siendo significativamente más baja, restringida por la dependencia del fiduciario y la fricción regulatoria.

Los impulsores fundamentales son estructurales: las redes L2 reducen los costos de transacción, mejoran la calidad de ejecución y la profundidad de liquidez, y el rápido desarrollo del ecosistema on-chain, que permite que funciones como negociación, préstamos y generación de rendimiento se realicen de forma cada vez más nativa.

Al mismo tiempo, la creciente carga regulatoria y de cumplimiento limita la flexibilidad de productos de los CEX en múltiples jurisdicciones, mientras que los DEX, por su diseño, mantienen la accesibilidad global. Además, vale la pena mencionar que, en EE. UU., la creciente carga regulatoria y de cumplimiento también limita la flexibilidad de productos de los CEX en múltiples jurisdicciones, mientras que los DEX son accesibles globalmente sin necesidad de permisos.

Por lo tanto, aunque los CEX aún dominan abrumadoramente el volumen de negociación y el flujo institucional, especialmente en EE. UU., los DEX están capturando una porción cada vez mayor del tamaño del mercado global de negociación (TAM), lo que refleja una reasignación gradual pero constante de la actividad de negociación.

Ventaja de Coinbase en el mercado estadounidense

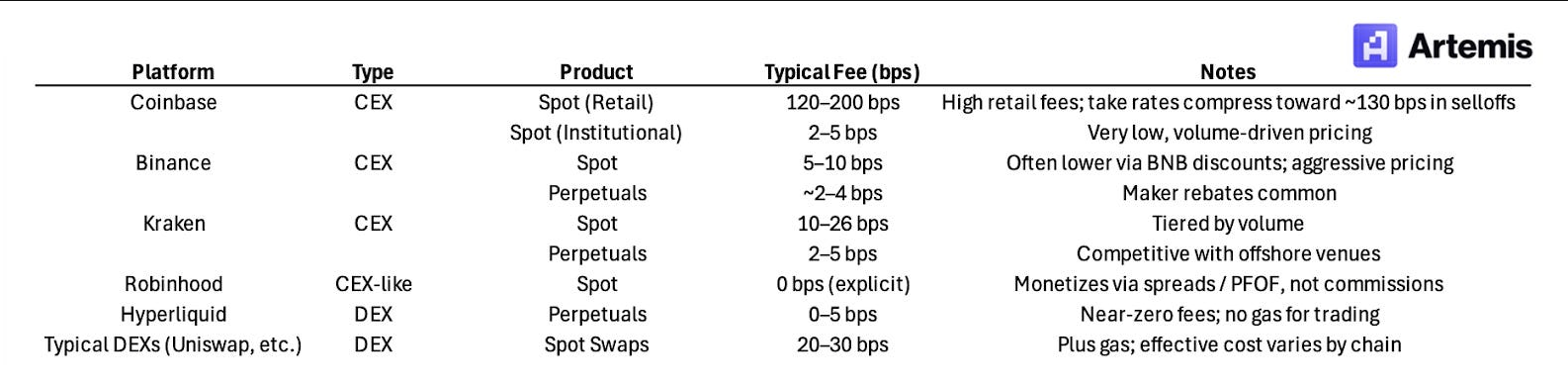

En el mercado global de criptomonedas, las tarifas de negociación varían significativamente entre plataformas, reflejando diferencias en los regímenes regulatorios, estructuras de costos e intensidad competitiva. En este contexto, Coinbase históricamente ha cobrado tarifas mucho más altas que la mayoría de sus pares globales, principalmente debido a su modelo operativo centrado en EE. UU.

Operar completamente dentro del marco regulatorio estadounidense implica costos más altos (que cubren estándares de cumplimiento y custodia, informes y requisitos de capital, etc.), pero también ofrece a los usuarios una claridad y seguridad legal que las plataformas de negociación offshore no pueden igualar. Para los minoristas estadounidenses, especialmente durante períodos de fuerte crecimiento del mercado, esta compensación los lleva a estar dispuestos a pagar por la conveniencia, la confianza y la certeza regulatoria.

Proporción de tarifas cobradas por diferentes exchanges

En EE. UU., Coinbase ocupa una posición de ventaja única como el exchange de criptomonedas regulado más grande y antiguo, especialmente en el ámbito de las transacciones spot denominadas en dólares.

Coinbase representa aproximadamente entre el 40% y el 50% del volumen de negociación de criptomonedas spot en EE. UU., con una participación aún mayor durante períodos de presión en el mercado, cuando las contrapartes priorizan la seguridad del balance y la claridad regulatoria. Su base central de clientes incluye minoristas estadounidenses que valoran la facilidad de uso y canales confiables de depósito de fiduciario, así como clientes institucionales (incluyendo gestores de activos, ETF, empresas y creadores de mercado) que valoran la conveniencia y la certeza regulatoria.

Este modelo de franquicia bilateral se beneficia de profundas relaciones bancarias, servicios integrados de custodia y una larga historia de colaboración con los reguladores estadounidenses.

Pero el panorama competitivo en EE. UU. difiere significativamente del mercado global. Los principales competidores de Coinbase incluyen a Robinhood (que compite agresivamente por reducir precios en el mercado minorista, pero ofrece una gama más limitada de productos de criptomonedas), Kraken (que atrae a traders más activos con tarifas más bajas) y Binance.US (cuyo tamaño y amplitud de productos siguen siendo limitados en comparación con su matriz global).

A diferencia de las plataformas de negociación offshore, estos competidores operan bajo restricciones regulatorias similares, lo que limita el arbitraje de tarifas y la diferenciación de productos. Por lo tanto, la competencia en EE. UU. no se centra en quién puede ofrecer las tarifas más bajas a nivel global, sino en la confianza, el cumplimiento y la liquidez en dólares. La credibilidad regulatoria de Coinbase, su penetración institucional y su posición dominante en la entrada de dólares consolidan su liderazgo en el mercado de criptomonedas de EE. UU., incluso si las presiones competitivas se intensifican en los márgenes.

Tres argumentos que anticipan un desempeño comercial no ideal para Coinbase en el futuro

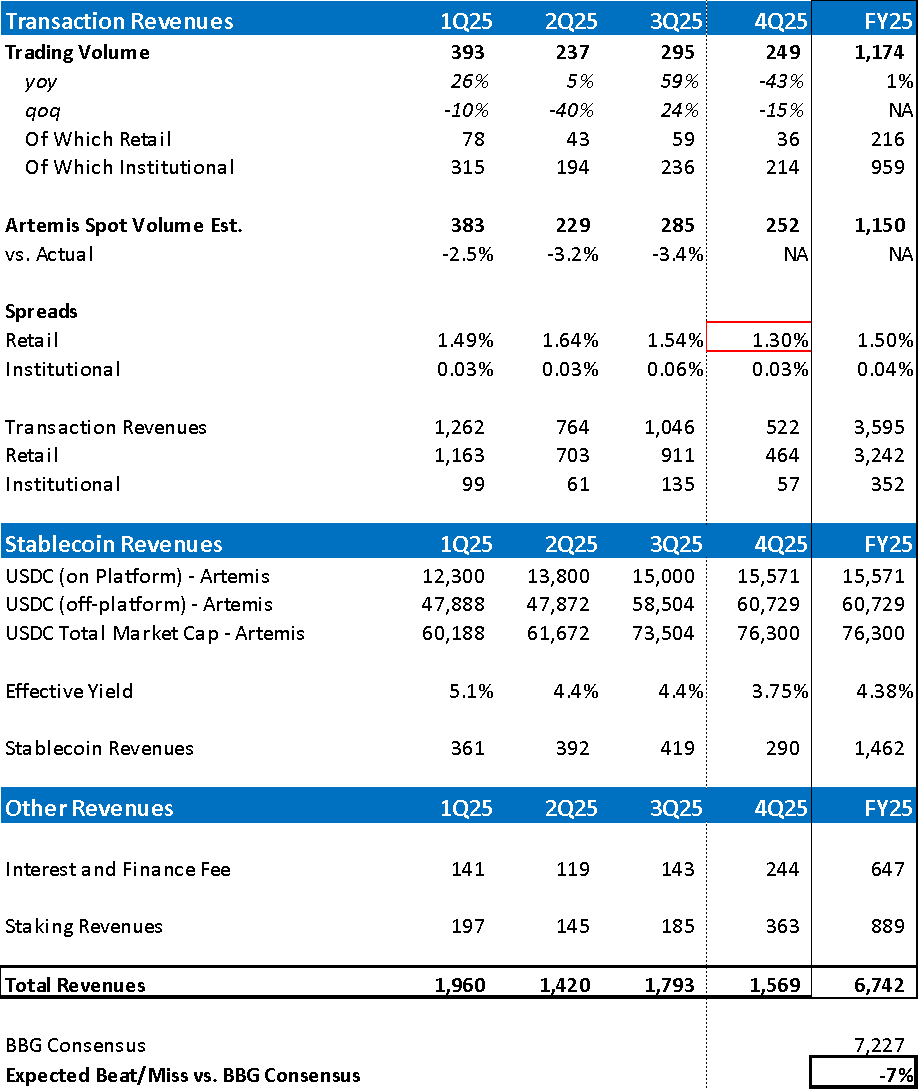

Argumento 1: Se anticipa presión en el negocio de corretaje de Coinbase en el Q4 de 2025, lo que podría resultar en ingresos para el año fiscal 2025 aproximadamente un 7% por debajo de las expectativas del mercado

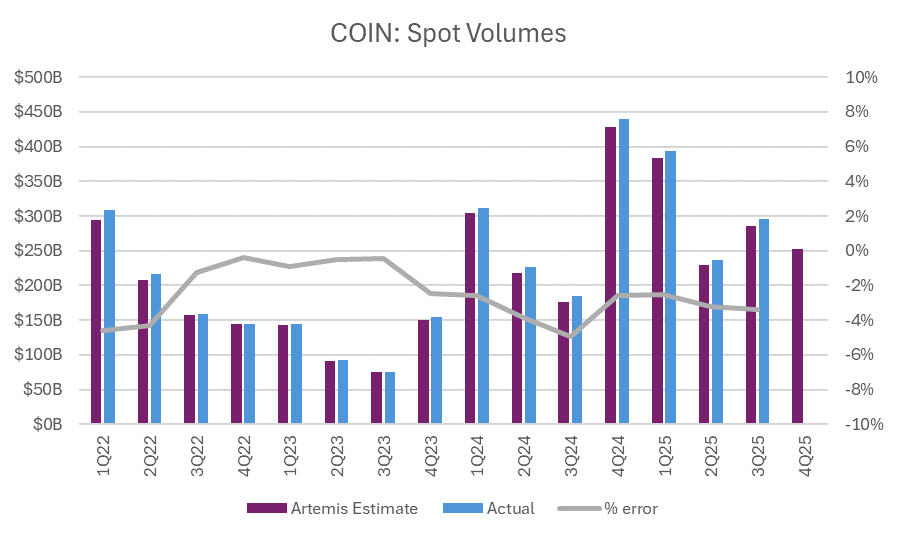

Aunque Coinbase está expandiendo otros servicios en su plataforma, sus ganancias siguen dependiendo en gran medida de dos segmentos comerciales principales: corretaje e ingresos relacionados con stablecoins. Esta expectativa de desempeño inferior se deriva principalmente de la presión continua en el negocio de corretaje durante el cuarto trimestre de 2025. Utilizamos el terminal Artemis para rastrear el volumen de transacciones spot de Coinbase y estimar, que históricamente ha tenido un error promedio de aproximadamente 2.5% en la estimación del volumen de transacciones al final del trimestre.

Los datos actuales muestran una desaceleración en la actividad de negociación este trimestre, con un volumen de transacciones en el Q4 de 2025 de aproximadamente 249 mil millones de dólares. Esperamos que las tarifas de transacción minoristas disminuyan, en línea con lo observado durante anteriores ventas masivas de criptomonedas, cuando las tarifas minoristas cayeron a aproximadamente 130 puntos básicos debido a una menor volatilidad y una mayor competencia. Las tarifas de transacción institucionales, que ya son estructuralmente bajas, deberían mantenerse por debajo de los 5 puntos básicos, en consonancia con los patrones de períodos de debilidad anteriores.

Argumento 2: Se espera que los vientos en contra del negocio de corretaje continúen hasta 2026, pero debido a cambios en la estructura de la cartera, la presión a la baja será menor que en el invierno cripto de 2022/2023; se anticipa que las ganancias por acción para 2026 estarán un 14% por debajo de las expectativas

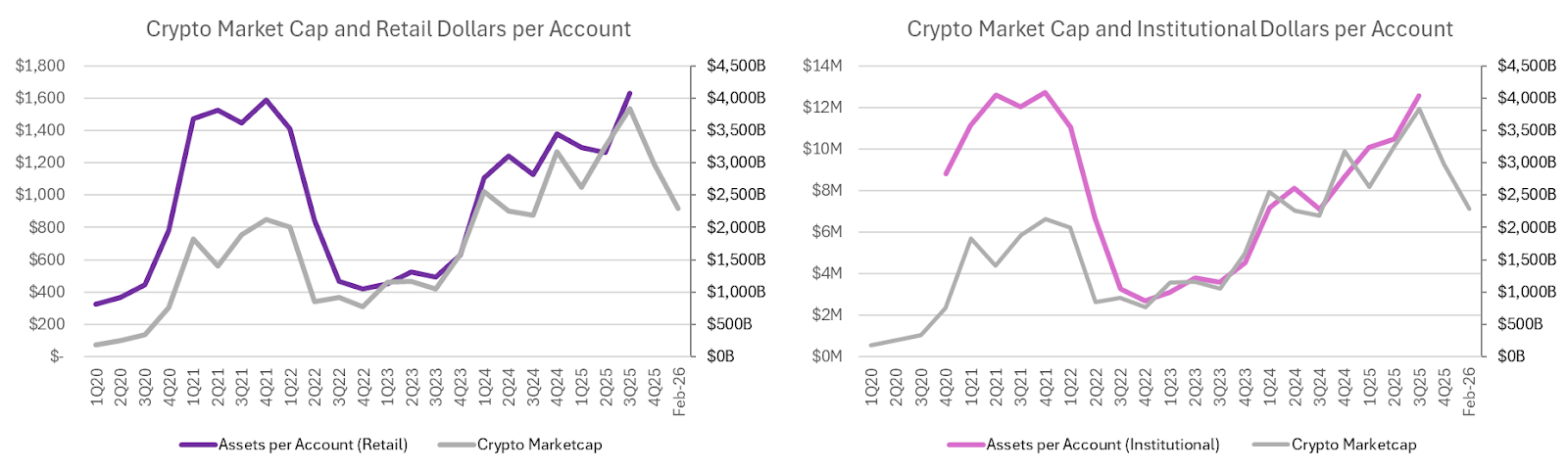

Esperamos que la presión sobre las ganancias continúe en 2026, impulsada principalmente por la venta masiva de criptomonedas que comenzó en 2025 y se extendió hasta principios de 2026. La variable central en el modelo de ingresos por corretaje son los activos por cuenta (el valor promedio en dólares mantenido por los clientes), que históricamente ha estado altamente correlacionado con la capitalización total del mercado de criptomonedas (aproximadamente 0.8 para cuentas minoristas y 0.6 para cuentas institucionales). Dada la mayor sensibilidad de los clientes minoristas a la volatilidad del mercado y sus tarifas generalmente más altas, esta dinámica es particularmente importante.

Hasta febrero de 2026, la capitalización total del mercado de criptomonedas ha disminuido aproximadamente un 20% desde finales de 2025, después de una caída del 22% en el cuarto trimestre de 2025, lo que indica una presión continua en los saldos de activos de los clientes. En nuestro pronóstico base, anticipamos una compresión de activos en cuentas minoristas de casi un 10% en 2026, y una compresión de saldos en cuentas institucionales de casi un 10%.

Supongamos una recuperación en 2027 consistente con ciclos anteriores, con una capitalización de mercado rebotando a los niveles de 2024, seguida de una tasa de crecimiento anual sostenida de alrededor del 15%, lo que permitiría un repunte por encima de las expectativas generales del mercado en los próximos años.

En el frente de las stablecoins, continuamos anticipando un crecimiento sólido, proyectando un crecimiento de aproximadamente el 40% en 2026, impulsado principalmente por un crecimiento de la capitalización de mercado de USDC de aproximadamente el 70% con respecto a 2025, aunque a un ritmo más lento que el aumento de aproximadamente el 110% de 2024 a 2025. Este crecimiento compensa parcialmente la debilidad del corretaje.

Sin embargo, en general, anticipamos que los ingresos totales disminuirán aproximadamente un 1% en 2026, lo que implica unos ingresos aproximadamente un 17% por debajo del consenso del mercado, y una caída de las ganancias por acción de aproximadamente un 15%, ya que el apalancamiento operativo amplifica el impacto de los fundamentos de negociación débiles.

Argumento 3: Los avances regulatorios en 2026 son estructuralmente positivos, pero son demasiado lentos para contrarrestar la presión sobre las ganancias a corto plazo

Anticipamos que la claridad regulatoria en el mercado de criptomonedas de EE. UU. mejorará en 2026, potencialmente a través de una legislación parcial sobre estructura de mercado, lo que reduciría la incertidumbre legal y fortalecería la posición de actores establecidos y compliantes como Coinbase. En principio, reglas más claras podrían ser un catalizador significativo para una adopción más amplia de criptomonedas, especialmente entre inversores institucionales, liberando nuevos grupos de capital y expandiendo el mercado potencial.

Un miembro previamente del grupo de trabajo de criptomonedas de la SEC estadounidense indicó que "se espera que los reguladores emitan orientaciones que aclaren los límites entre valores y no valores en el espacio cripto, proporcionen exenciones potenciales para pilotos de valores tokenizados y nuevas estructuras de mercado on-chain, y expandan el uso de cartas de no acción para indicar que ciertas actividades no son un enfoque de enforcement".

Sin embargo, el proceso legislativo sigue siendo lento, y el ritmo de implementación sugiere que cualquier beneficio sustancial de adopción se materializará gradualmente con el tiempo, no de inmediato. A corto plazo, los resultados financieros de Coinbase siguen estando impulsados principalmente por el precio de las criptomonedas, el volumen de transacciones minoristas y las tarifas (factores que actualmente se encuentran en un ajuste prolongado y bajo presión). La adopción por parte de inversores institucionales, aunque apoyada por avances regulatorios, suele ser gradual y tiene márgenes de transacción estructuralmente más bajos.

Además, el optimismo regulatorio ya se ha reflejado en gran medida en el sentimiento del mercado después de la aprobación de los ETF y las recientes señales de política. Por lo tanto, aunque las mejoras regulatorias representan un beneficio estructural positivo a largo plazo, su lenta implementación hace que estos beneficios no puedan contrarrestar los vientos en contra de las ganancias a corto plazo, lo que genera un riesgo a la baja para las expectativas del mercado en 2026 y 2027.

Pronósticos de valoración bajo diferentes escenarios

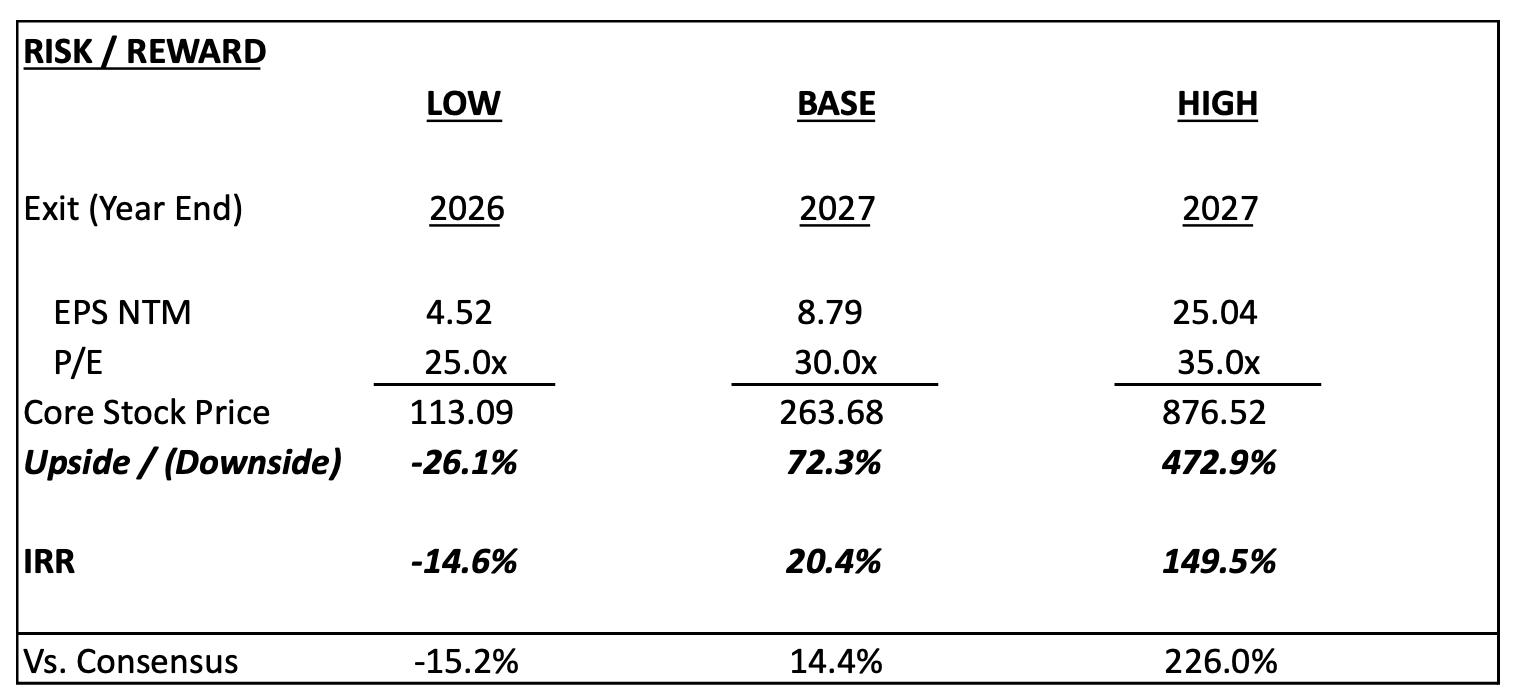

Escenario de baja valoración

Supongamos una debilidad prolongada del mercado comparable al ciclo de 2022-2023, proyectando una disminución de los activos por cuenta de aproximadamente el 50% en 2026 y un estancamiento en 2027, reflejando una participación y saldos de activos de los usuarios persistentemente débiles. Suponemos que la tasa de crecimiento anual de USDC se desacelera a aproximadamente el 25%, ya que la actividad on-chain y la aversión al riesgo siguen siendo bajas.

En este escenario, la presión sobre el negocio de corretaje de Coinbase persiste, el apalancamiento operativo sigue siendo limitado y la visibilidad de la sostenibilidad de las ganancias disminuye. Por lo tanto, aplicamos un múltiplo de salida más conservador de 25 veces el P/E NTM (Next Twelve Months) a finales de 2026, consistente con la valoración de Coinbase como una empresa de corretaje altamente cíclica. Este escenario implica una Tasa Interna de Retorno (TIR) negativa de aproximadamente el 15%, destacando el riesgo a la baja si la magnitud del ajuste es mayor de lo esperado y más prolongada.

Escenario base

Supongamos un ajuste más moderado, con una disminución de los activos en cuentas minoristas de casi un 10% en 2026 y una disminución de los activos en cuentas institucionales de casi un 10%, seguida de una recuperación a los niveles de 2024 en 2027 a medida que la capitalización de mercado de criptomonedas se recupere.

En el frente de las stablecoins, modelamos una tasa de crecimiento anual promedio de aproximadamente el 40%, con un crecimiento más sólido en 2026 y 2027 (aproximadamente 70% y 60% respectivamente), lo que refleja la continua adopción de USDC. El crecimiento de los ingresos por stablecoins compensará parcialmente la debilidad del corretaje y mejorará gradualmente la estructura general de ingresos.

Utilizamos un múltiplo de salida de 30 veces el P/E NTM a finales de 2027, lo que implica una Tasa Interna de Retorno (TIR) atractiva de aproximadamente el 20% durante tres años. Sin embargo, reconocemos que la dependencia del camino es crucial: aunque el modelo predice un rendimiento final atractivo, el incumplimiento de las expectativas de ganancias en 2026 y la posible volatilidad futura hacen que la trayectoria ajustada al riesgo sea menos atractiva.

Escenario optimista

Supongamos un ajuste inicial similar al escenario base, con una disminución de los activos en cuentas minoristas de casi un 10% en 2026 y una disminución de los activos en cuentas institucionales de aproximadamente un 14%, seguida de una recuperación más sólida a partir de 2027. En este escenario, los activos por cuenta crecerían aproximadamente un 80% en 2027 y 2028, en línea con el repunte de 2023-2024, seguido de un crecimiento sostenido con una tasa de crecimiento anual de casi dos dígitos.

En el frente de las stablecoins, proyectamos que la capitalización de mercado de USDC mantendrá una tasa de crecimiento anual promedio de aproximadamente el 56% hasta 2030, con un crecimiento de aproximadamente el 80% en 2026 y aproximadamente el 50% en 2027, reflejando una adopción acelerada de USDC y una expansión continua de las aplicaciones on-chain.

Bajo estos supuestos, la estructura de ingresos de Coinbase se volvería significativamente menos cíclica, lo que impulsaría el apalancamiento operativo y respaldaría una valoración de salida de 35 veces el P/E NTM proyectado para finales de 2027, lo que implica una Tasa Interna de Retorno (TIR) de aproximadamente el 226% durante tres años.