Escrito por: @100y_eth (Four Pillars)

Compilado por: AididiaoJP, Foresight News

MicroStrategy (MSTR) vendió recientemente 32 bitcoins (valorados en solo 2.5 millones de dólares), lo que provocó que la capitalización de mercado de Bitcoin se evaporara en más de 100 mil millones de dólares. El STRC (sus acciones preferentes perpetuas) cayó de un precio de referencia de 100 dólares a 94 dólares, y el precio de las acciones de MSTR también bajó de 150 dólares a 123 dólares.

MSTR, BTC y STRC están profundamente interconectados. En un mercado alcista, esta estructura es un poderoso motor de capital que permite a Strategy (MicroStrategy) aumentar agresivamente su tenencia de Bitcoin; pero una vez que el mercado empeora, como ocurrió recientemente, los tres forman un ciclo vicioso de retroalimentación negativa mutua.

Esto recuerda al caso de LUNA-UST en su momento. Entonces, ¿es realmente sostenible la estructura MSTR-STRC?

Puntos clave

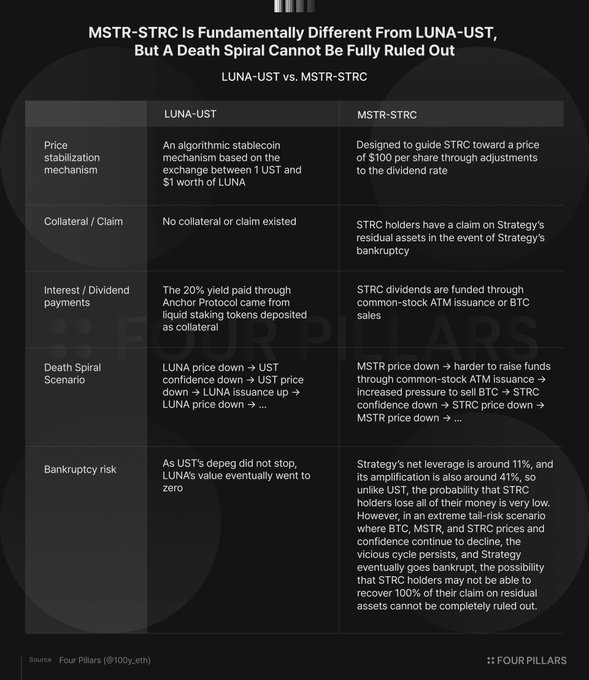

UST y STRC parecen superficialmente similares: ambos tienen su precio anclado a un valor de referencia específico, los tenedores pueden obtener altos rendimientos y ambos conllevan riesgos de bucle de muerte. Sin embargo, existen diferencias fundamentales en sus mecanismos de estabilización de precios, derechos legales de reclamación, formas de pago de intereses/dividendos y estructuras operativas internas.

Para mantener la sostenibilidad, Strategy debe financiarse continuamente. Esto requiere el doble apoyo de la confianza del mercado y su propio crédito. En el peor de los casos, incluso si no puede continuar financiándose, no experimentaría un "bucle de muerte" directo como LUNA-UST.

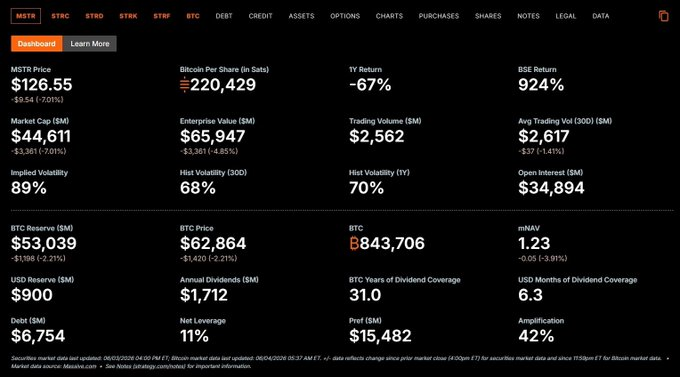

El apalancamiento neto actual de Strategy es de aproximadamente el 11%, con un multiplicador de apalancamiento de aproximadamente 42. Incluso si MSTR y STRC entraran en un ciclo de retroalimentación negativa, siempre que el precio de Bitcoin se mantenga por encima de aproximadamente 26,000 dólares, es muy probable que los accionistas preferentes conserven su capital principal; y mientras Bitcoin no caiga por debajo de aproximadamente 8,000 dólares, la probabilidad de quiebra por deuda es muy baja.

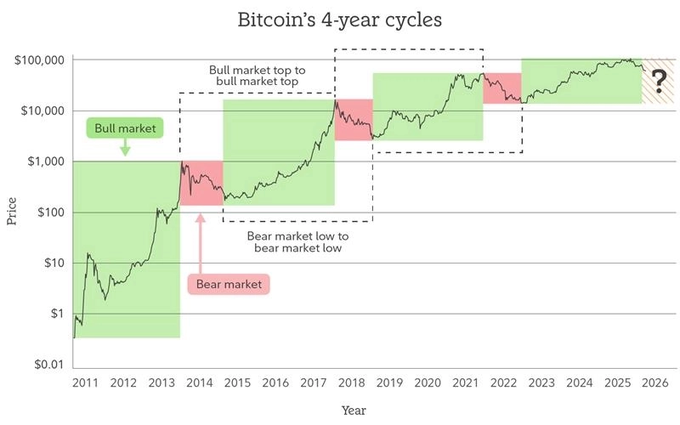

Los próximos seis meses serán críticos. Según la teoría del ciclo de cuatro años de Bitcoin, se espera que el precio toque fondo en la segunda mitad de este año, y las reservas en dólares de Strategy solo son suficientes para sostener aproximadamente seis meses. La pregunta central es: ¿Podrá Strategy, a través de un desapalancamiento saludable, reiniciar su motor de capital dentro de estos seis meses?

Repaso rápido de LUNA-UST

El colapso de LUNA-UST ocurrió hace cuatro años. Repasemos brevemente su mecanismo de funcionamiento.

Mecanismo de estabilización de precios

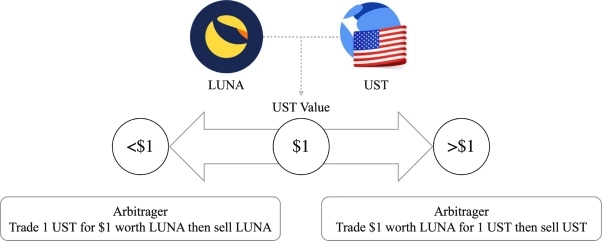

UST era una moneda estable algorítmica, sin garantías, que mantenía su anclaje de 1 dólar a través de un algoritmo. La regla central era: 1 UST siempre podía canjearse por 1 dólar en valor de LUNA.

- Cuando UST < 1 dólar: Los usuarios podían quemar UST por debajo de 1 dólar para obtener LUNA por valor de 1 dólar, el arbitraje empujaba el precio de UST hacia arriba, al tiempo que reducía la oferta de UST.

- Cuando UST > 1 dólar: Los usuarios aportaban LUNA por valor de 1 dólar para obtener UST de mayor valor, el arbitraje empujaba el precio de UST hacia abajo, al tiempo que aumentaba la oferta de UST.

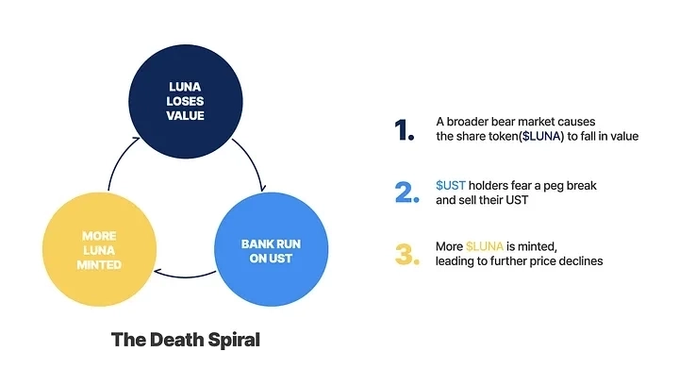

Escenario del ciclo vicioso

Cuantos más UST se emitieran, menor sería la oferta de LUNA, lo que en teoría debería impulsar positivamente el precio de LUNA. Terraform Labs de hecho amplificó este efecto expandiendo agresivamente los casos de uso de UST.

Pero una vez que la confianza se derrumba, el mismo mecanismo se invierte y se convierte en un bucle de muerte:

Caída del precio de LUNA → Colapso de la confianza en UST → Caída del precio de UST → Gran aumento de la emisión de LUNA → Mayor caída del precio de LUNA......

El colapso de LUNA-UST

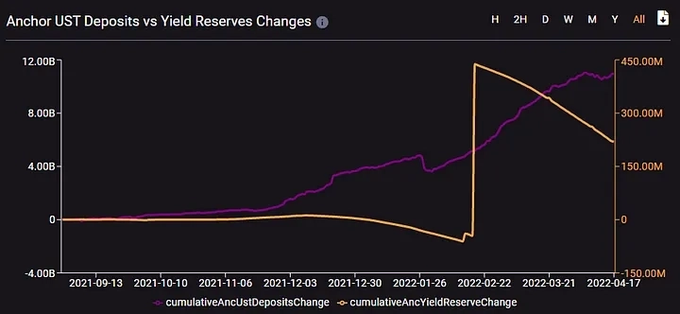

El detonante directo del colapso fue la pérdida de confianza. En ese momento, Terraform Labs estaba migrando la liquidez de UST en Curve del pool 3 al pool 4, lo que dejó el pool 3 con menos liquidez. Un atacante vendió 85 millones de dólares en UST, rompiendo el anclaje y provocando pánico.

Se retiraron grandes cantidades de UST de Anchor Protocol (que en ese momento ofrecía alrededor del 20% de rendimiento anual por depósito), y la presión vendedora inundó el mercado instantáneamente. Antes del colapso, el 71% de los UST estaban depositados en Anchor. Cuando la insostenibilidad del rendimiento del 20% quedó al descubierto, incluso una inyección de 450 millones de dólares por parte de Luna Foundation Guard fue inútil.

Finalmente, la oferta de LUNA aumentó de aproximadamente 350 millones a 65 billones (un crecimiento de 17,000 veces), y su precio se acercó a cero.

Análisis detallado de la estructura MSTR-STRC

El objetivo central de Strategy es aumentar el BPS (Bitcoins por acción). Para ello, se financia mediante varias herramientas de ingeniería financiera como bonos convertibles, acciones preferentes perpetuas y emisiones ATM de acciones ordinarias, utilizando luego los fondos recaudados para aumentar su tenencia de Bitcoin.

Métodos de financiación

- Emisión ATM de acciones ordinarias: Emisión de pequeñas cantidades de acciones ordinarias clase A de MSTR y su venta en el mercado, lo que diluye el ADSO (Acciones Diluidas Supuestas), pero cuando el mNAV > 1.22, en realidad puede aumentar el BPS.

- Bonos convertibles: Endeudamiento a bajo interés, con opción de conversión, pero existe presión de reembolso del principal.

- Acciones preferentes perpetuas: Tienen prioridad de dividendos y liquidación sobre las acciones ordinarias, pero por debajo de los acreedores, no tienen presión de reembolso del principal, pero la carga de dividendos es cercana al 10%. Actualmente existen las series STRF, STRC, STRE, STRK, STRD, entre las cuales solo STRK es convertible, las demás no lo son. Las acciones preferentes no convertibles no diluyen el ADSO y son el método de financiación preferido por Strategy.

Actualmente, Strategy necesita pagar aproximadamente 1.712 mil millones de dólares en intereses y dividendos anuales, fondos que provienen principalmente de sus reservas en dólares, las cuales a su vez se reponen principalmente mediante la emisión ATM de acciones ordinarias. Recientemente también ha pagado dividendos vendiendo 32 BTC, lo que ha llamado la atención del mercado.

Mecanismo de estabilización del precio de STRC

STRC está diseñado con un precio de referencia de 100 dólares.

- Cuando STRC > 100 dólares: Strategy puede reducir la tasa de dividendos para presionar el precio a la baja, o puede emitir más STRC para aumentar la oferta, además tiene el derecho de rescate a 101 dólares por acción, limitando efectivamente el potencial alcista de STRC.

- Cuando STRC < 100 dólares: Strategy puede aumentar la tasa de dividendos para empujar el precio al alza, y al mismo tiempo STRC tiene un derecho preferente de liquidación de 100 dólares por acción, lo que proporciona un soporte de precio.

Actualmente, la tasa de dividendos anualizada de STRC es del 11.50% (basada en el precio de referencia de 100 dólares).

Escenario del ciclo vicioso

MSTR y STRC se influyen mutuamente, formando un bucle de retroalimentación que se auto-refuerza. Cuando el mercado se deteriora, puede entrar en un ciclo vicioso:

Caída del precio de MSTR → Disminución del mNAV → Mayor dificultad para financiarse mediante ATM de acciones ordinarias → Aumento de la presión para vender BTC → Disminución de la confianza en STRC → Caída del precio de STRC → Mayor caída del precio de MSTR......

Pero la diferencia clave es: Strategy no está obligada a pagar los dividendos de STRC en efectivo todos los meses. El pago en efectivo requiere la declaración del consejo de administración y fondos suficientes; de lo contrario, los dividendos pueden acumularse. Además, Strategy puede teóricamente reducir la tasa de dividendos a la SOFR (Tasa de financiación garantizada nocturna). En casos extremos, puede reducir gradualmente la tasa de dividendos y diferir los pagos hasta que la situación mejore.

LUNA-UST vs MSTR-STRC: Diferencias esenciales

UST y STRC tienen tres similitudes superficiales: el precio está anclado a un nivel específico, los tenedores pueden obtener altos rendimientos y ambos conllevan riesgos de bucle de muerte. Pero sus mecanismos internos de funcionamiento son completamente diferentes.

Mecanismo de estabilización de precios

UST mantenía la estabilidad ajustando la oferta de LUNA; STRC lo hace ajustando su propia tasa de dividendos. El mecanismo de anclaje de UST afectaba directamente el precio y la oferta de LUNA, mientras que el mecanismo de STRC no afecta directamente el precio y la oferta de MSTR.

Sin embargo, dado que los dividendos de STRC se financian principalmente mediante la emisión ATM de MSTR, si el valor de MSTR cae y el mNAV cae por debajo de 1.22, la capacidad de Strategy para mantener los dividendos se pone en duda.

Garantías / Derechos de reclamación

UST no tenía ninguna garantía, su precio podía llegar a cero; STRC, como acción preferente, tampoco tiene garantías, pero en caso de quiebra de la empresa, los tenedores de STRC tienen un derecho preferente de reclamación sobre los activos restantes (derecho preferente de liquidación de 100 dólares por acción).

Fuente de intereses / dividendos

UST en sí mismo no generaba intereses, el rendimiento del 20% provenía de los intereses de los préstamos y las recompensas de staking en Anchor Protocol (demanda natural del mercado).

Los dividendos de STRC se financian principalmente mediante la emisión ATM de acciones ordinarias, y en casos extremos también mediante la venta de BTC. Desde la perspectiva del BPS, cuando mNAV > 1.22, la emisión ATM es beneficiosa; por debajo de 1.22, vender BTC es más óptimo. Pero en general, la "naturalidad" de la fuente de los dividendos de STRC es más débil que los ingresos por préstamos + staking de Anchor.

Diferencias en el bucle de muerte

El bucle de muerte de LUNA-UST era directo y automático: Caída de UST → Aumento de la emisión de LUNA → Mayor caída de LUNA.

El bucle de muerte de MSTR-STRC es más complejo y tiene dos mecanismos de frenado: primero, la interconexión directa es más débil, MSTR no aumenta automáticamente su oferta como lo hacía el protocolo para pagar los dividendos de STRC; segundo, existen derechos legales de reclamación, incluso en caso de quiebra, los tenedores de STRC tienen derecho a reclamar los activos restantes, proporcionando un soporte a la baja para el precio.

El catalizador común para ambos sigue siendo la "confianza". Mientras los inversores mantengan la confianza en MSTR (o en LUNA en su momento), la estructura puede funcionar; una vez que la confianza se derrumba, los problemas estallan realmente. La venta de 32 BTC por parte de MSTR no es gran cosa en términos racionales, pero en términos emocionales puede convertirse en el detonante de una pérdida de confianza.

¿Es sostenible MSTR-STRC?

La capacidad de financiación continua es la clave

Las reservas actuales en dólares de Strategy son de 900 millones de dólares, con una carga anual de intereses + dividendos de 1.712 mil millones de dólares. Sin financiación adicional, solo con las reservas podrían sostenerse aproximadamente 6.3 meses.

Si las reservas se agotan, podrían continuar financiándose emitiendo más acciones / acciones preferentes, o vendiendo BTC (teóricamente podrían sostenerse 31 años). Pero recientemente, vender solo 32 BTC provocó una reacción violenta en el mercado; los efectos secundarios de vender BTC son mucho mayores de lo imaginado.

Las condiciones de financiación son claras:

- La emisión ATM de MSTR requiere mNAV > 1.22, de lo contrario reduciría el BPS.

- La emisión de STRC requiere que el precio se mantenga alrededor de 99-100 dólares, de lo contrario el costo de financiación es demasiado alto.

Ambas dependen en gran medida de la confianza del mercado: los inversores deben creer que el BTC se apreciará a largo plazo y que Strategy puede crear un valor que supere el simple acaparamiento. En el entorno actual del mercado, la financiación mediante acciones / acciones preferentes a corto plazo es bastante difícil. Strategy solo puede depender de sus reservas existentes en dólares y esperar a que se recuperen el mercado y la confianza.

¿Qué pasaría en caso de quiebra?

El apalancamiento neto de Strategy es solo del 11% (deuda - reservas en dólares) / reservas de Bitcoin. El multiplicador de apalancamiento que incluye las acciones preferentes es de aproximadamente el 42%.

Mientras el precio de Bitcoin no caiga por debajo de aproximadamente 26,300 dólares (el precio correspondiente al valor total de la deuda + acciones preferentes), los accionistas preferentes podrían conservar su capital principal a través del derecho de reclamación sobre los activos restantes. Esta es la mayor diferencia con LUNA-UST.

Presión del vencimiento de los bonos convertibles

Strategy no tiene obligación de reembolsar el principal de las acciones preferentes perpetuas, pero los bonos convertibles al vencimiento requieren el reembolso del principal (deuda total actual de 6.714 mil millones de dólares). Los vencimientos comienzan en 2028, y las reservas actuales en dólares son solo de 900 millones de dólares. Si no pueden financiarse, podrían necesitar vender BTC para pagar la deuda. Pero dado el bajo apalancamiento neto, la probabilidad de quiebra por deuda es extremadamente baja.

Los próximos seis meses son la línea de vida

Si la teoría del ciclo de cuatro años de Bitcoin sigue vigente, se espera que el precio toque fondo en la segunda mitad de este año, y las reservas en dólares de Strategy también son suficientes para sostener aproximadamente seis meses.

Durante estos seis meses, si Strategy puede reiniciar su motor de capital a través de un desapalancamiento saludable, determinará su destino futuro.

Aunque el título y las imágenes son un poco sensacionalistas, MSTR-STRC y LUNA-UST son completamente diferentes en sus mecanismos esenciales, y la probabilidad de un colapso catastrófico similar es extremadamente baja.

El verdadero problema es: ¿Podrá Strategy superar la dificultad en los próximos seis meses, reiniciar su motor de capital a través de un desapalancamiento saludable, o simplemente se convertirá en un experimento interesante en la historia de Bitcoin?