Autor: Luis Flavio Nunes

Compilado por: Deep Tide TechFlow

Guía de Deep Tide: El 29 de enero de 2026, Bitcoin se desplomó un 15% en un solo día, cayendo de 96,000 a 80,000 dólares. Lo extraño fue: cuando el mercado de valores se derrumbó, se suponía que debía subir como activo refugio, pero cayó; cuando la Reserva Federal emitió señales de política restrictiva, se suponía que debía caer como activo de riesgo, pero también cayó. Bitcoin colapsó en ambos eventos opuestos.

Este artículo señala que Bitcoin está desempeñando simultáneamente cuatro identidades contradictorias: cobertura contra la inflación, acción tecnológica, oro digital y activo de reserva institucional. Cuando estas cuatro identidades compiten por el control, el resultado es el caos.

El autor propone cuatro posibles caminos de resolución y analiza cuál llevará a Bitcoin a 150,000 dólares.

Texto completo a continuación:

El 29 de enero de 2026, Bitcoin se desplomó un 15% en un solo día, cayendo de 96,000 a 80,000 dólares. Lo llamativo no fue el colapso en sí, sino que Bitcoin cayó en ambos casos cuando ocurrieron simultáneamente dos eventos opuestos.

El mercado de valores se derrumbó. Esto debería haber ayudado a Bitcoin como activo refugio.

La Reserva Federal emitió señales de política restrictiva. Esto debería haber golpeado a Bitcoin como activo de riesgo.

Bitcoin colapsó en ambos eventos. Se movió junto con las acciones cuando debería haberse movido en dirección opuesta. Cayó con noticias restrictivas cuando el oro digital debería haber subido. La lógica fundamental de cómo el mercado entiende qué es Bitcoin se rompió.

Cuatro identidades incompatibles

Bitcoin se negocia simultáneamente como cuatro activos diferentes. Cada identidad exige un comportamiento de precios distinto. Cuando las cuatro identidades compiten por el control, el resultado es el caos.

Identidad uno: Cobertura contra la inflación

Bitcoin tiene una oferta fija de 21 millones de monedas. Cuando los gobiernos imprimen dinero y devalúan la moneda, Bitcoin debería subir. Esta fue la promesa original. Escasez digital que vence a las imprentas gubernamentales.

Los datos cuentan una historia diferente. En 2025, cuando el pánico inflacionario dominó los mercados, el oro subió un 64%. Bitcoin cayó un 26%. Cuando el Índice de Precios al Consumidor (IPC) mostró aumentos inesperados, Bitcoin a veces subía. Cuando el Gasto de Consumo Personal Básico (Core PCE) mostraba inflación, Bitcoin a veces caía. La reacción era aleatoria, no consistente.

Si Bitcoin fuera realmente una cobertura contra la inflación, debería reaccionar igual a todas las señales inflacionarias. En cambio, reacciona a algunas señales e ignora otras. Esto sugiere que Bitcoin reacciona a otra cosa, quizás los precios de la energía que afectan los costos de minería y la inflación al consumidor.

Identidad dos: Acción tecnológica

Bitcoin se mueve en sincronía con el Nasdaq. La correlación a 30 días alcanzó 0.68. Cuando las acciones tecnológicas caen por preocupaciones de crecimiento, Bitcoin cae. Cuando la Fed insinúa políticas restrictivas y las acciones tecnológicas se venden, Bitcoin se vende con más fuerza.

Si Bitcoin fuera una acción tecnológica, los inversores preferirían comprar directamente el índice Nasdaq. Las acciones tecnológicas no pagan dividendos, pero generan ingresos y ganancias. Bitcoin no genera ninguna de las dos. Tiene más sentido una apuesta tecnológica pura a través de acciones tecnológicas reales.

El problema es más profundo. Se suponía que Bitcoin no estaría correlacionado con los mercados tradicionales. Esa era toda la propuesta de valor. Si Bitcoin es solo una apuesta apalancada al Nasdaq, no tiene ningún papel en una cartera que ya tiene acciones.

Identidad tres: Oro digital

A finales de enero, cuando los inversores huían del riesgo, el oro se disparó a 5,500 dólares. Bitcoin se hundió a 80,000 dólares. En el momento exacto en que el oro digital debería haber demostrado su valor, ambos activos se movieron en direcciones opuestas.

La correlación de Bitcoin con el oro se volvió negativa en 2026. Exactamente -0.27. Cuando el oro subió un 3.5% con noticias restrictivas de la Fed, Bitcoin cayó un 15%. La relación Bitcoin-oro alcanzó un mínimo histórico de 16.68 veces.

Si Bitcoin es oro digital, falló la prueba más básica. El oro es efectivo como cobertura en crisis porque se aleja de los activos de riesgo cuando el pánico aumenta. Bitcoin se mueve con los activos de riesgo, demostrando que no es oro en ningún sentido significativo.

Identidad cuatro: Activo de reserva institucional

Algunas empresas y gobiernos mantienen Bitcoin como reserva estratégica. Metaplanet de Japón tiene 35,100 bitcoins. El gobierno de EE. UU. integra bitcoins incautados en sus reservas estratégicas. Esta narrativa sugiere que Bitcoin se convertirá en una tenencia central para fondos de pensiones y bancos centrales.

El comportamiento no coincide con la historia. Los inversores institucionales no mantienen durante la volatilidad. Están ejecutando operaciones de base (basis trading), vendiendo volatilidad y tratando Bitcoin como una herramienta de trading. Los flujos de ETF muestran principalmente actividades de arbitraje, no compras por convicción a largo plazo.

Si las instituciones realmente vieran Bitcoin como un activo de reserva como el oro, acumularían durante las caídas, nunca venderían. En cambio, venden durante los colapsos y compran durante los repuntes. Este es el comportamiento de un trader, no de un gestor de reservas.

Paradoja de valoración

Cada identidad implica un valor razonable diferente para Bitcoin.

Si Bitcoin es una cobertura contra la inflación, basado en el desempeño del oro en condiciones monetarias similares, el precio debería ser de 120,000 a 150,000 dólares.

Si Bitcoin es una acción tecnológica, basado en la correlación con el Nasdaq y la falta de flujo de caja, el precio debería ser de 50,000 a 70,000 dólares.

Si Bitcoin es oro digital, basado en la trayectoria de valor de 65 años del oro aplicada a la escasez digital, el precio debería superar los 150,000 dólares.

Si Bitcoin es un activo de reserva institucional, el precio debería rastrear la tasa de adopción de gobiernos y empresas, sugiriendo alcanzar 100,000 a 120,000 dólares a fin de año.

El precio actual de 80,000 dólares no satisface ninguno de estos marcos. Está en un punto medio, no complace ningún modelo ni valida ningún argumento. Esto no es el mercado buscando el equilibrio. Es un mercado que no puede ponerse de acuerdo sobre qué está fijando el precio.

Cuando Wall Street no puede definir lo que posee

Robbie Mitchnick gestiona la estrategia de activos digitales en BlackRock, el administrador de activos más grande del planeta. En marzo de 2025, dijo algo notable:

"Bitcoin se parece fundamentalmente al oro digital. Pero algunos días no se negocia así. Se anunciaron aranceles, cayó como una acción, lo cual me confunde porque no entiendo por qué los aranceles afectarían a Bitcoin. La respuesta es que no lo hacen."

Incluso los principales defensores institucionales de Bitcoin admiten confusión. Si BlackRock no entiende qué es Bitcoin, ¿cómo se puede esperar que los inversores minoristas lo sepan?

Esta confusión crea un problema mecánico. Cuando las instituciones no pueden clasificar un activo, por defecto usan modelos de riesgo basados en correlación. Estos modelos asumen que las correlaciones históricas persisten. Cuando las correlaciones cambian abruptamente, como en enero, las instituciones deben rebalancear sus carteras. Rebalancear durante una caída significa ventas forzadas. Las ventas forzadas crean un efecto en cascada.

Imagínalo como el piloto automático de un barco. El piloto automático gobierna según patrones pasados del viento. Cuando el viento cambia de dirección repentinamente, el piloto automático sobrecorrige, causando balanceos bruscos. El juicio humano puede suavizar el rumbo, pero el piloto automático solo conoce patrones históricos. La crisis de identidad de Bitcoin es el viento cambiante, y los algoritmos institucionales son el piloto automático que sobrecorrige en la tormenta.

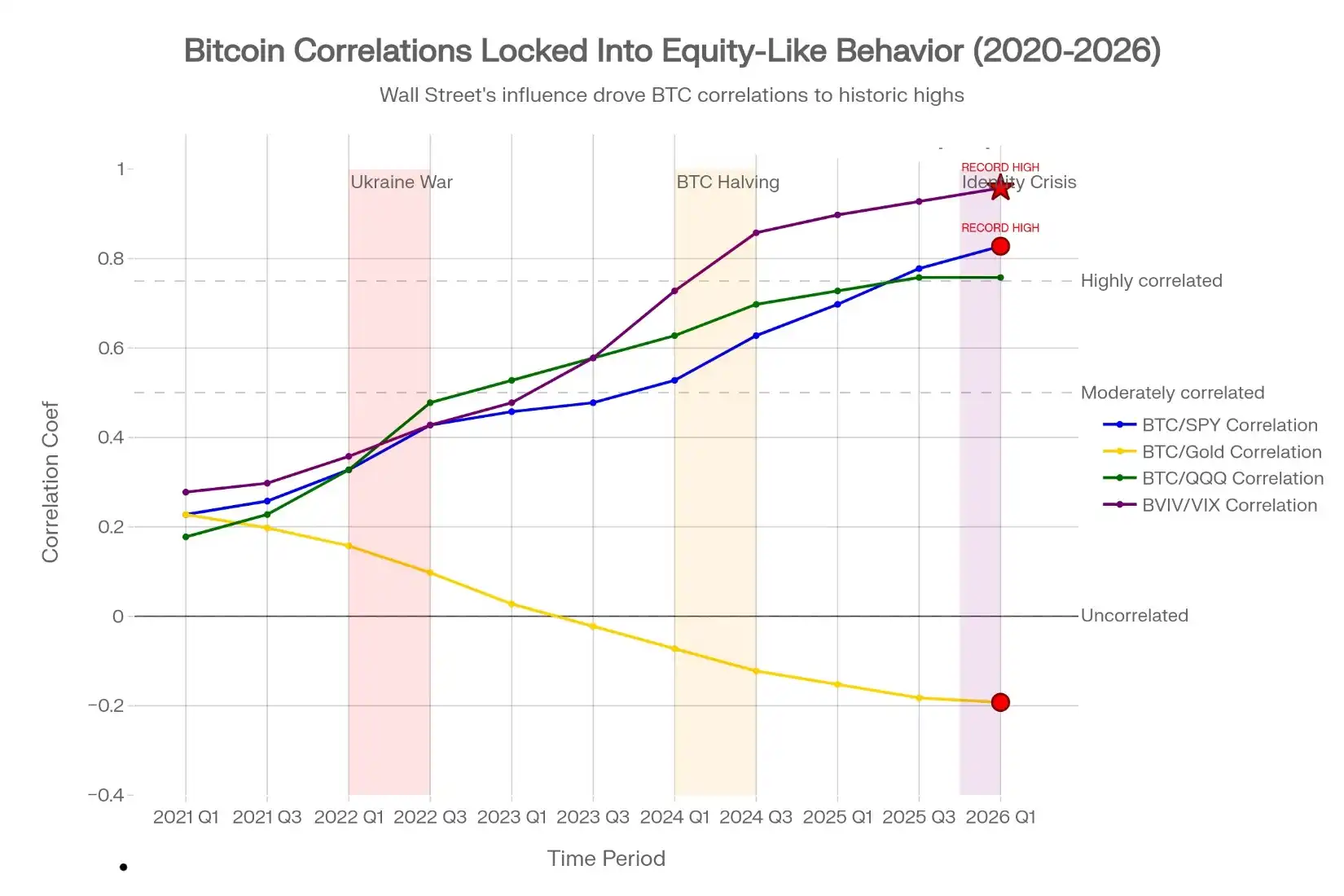

La muerte de la diversificación: La correlación de Bitcoin con las acciones se disparó de 0.15 (2021) a 0.75 (enero de 2026), un cambio de cinco años impulsado completamente por la gestión de riesgo institucional, no por la adopción o fundamentos de Bitcoin. Un indicador más destructivo: La volatilidad de Bitcoin ahora tiene una correlación de 0.88 con la volatilidad de las acciones (línea púrpura), el nivel más alto jamás registrado. Esto prueba que Bitcoin se negocia mecánicamente según las acciones, no según su utilidad. Los inversores que compran Bitcoin como cobertura en realidad están comprando una apuesta apalancada y volátil sobre acciones, amplificando las pérdidas durante las caídas en lugar de compensarlas.

Homogeneización de la volatilidad

La volatilidad de Bitcoin ahora se mueve en sincronía con la volatilidad del mercado de valores. La correlación entre la volatilidad de Bitcoin y el índice de volatilidad de acciones VIX alcanzó 0.88 en enero de 2026. Esta es la lectura más alta jamás registrada.

En 2020, esta correlación era de 0.2. La volatilidad de Bitcoin era independiente. Para 2026, se ha vuelto idéntica a la volatilidad de las acciones.

Esto se debe a que los traders institucionales venden volatilidad en todas las clases de activos simultáneamente. Cuando el VIX sube por encima de ciertos niveles, los algoritmos venden automáticamente Bitcoin, acciones y materias primas para reducir la volatilidad de la cartera. Esta venta mecánica no tiene relación con los fundamentos de Bitcoin. Es pura gestión de riesgo, aplicada por igual a todos los activos.

El resultado es que Bitcoin ha perdido el descubrimiento de precios independiente. Su precio ya no lo impulsan la adopción, el uso o la escasez. Lo impulsan supuestos de correlación y algoritmos de control de volatilidad.

Los datos lo demuestran. En enero de 2026, incluso cuando el precio repuntó a 96,000 dólares, las direcciones activas diarias de Bitcoin seguían disminuyendo. Incluso cuando se suponía que la adopción institucional se aceleraba, el volumen de transacciones caía. La Lightning Network, que procesa pagos reales en Bitcoin, creció un 266% interanual. Sin embargo, el precio cayó.

El uso subía. El precio caía. Esto prueba que lo que impulsa el precio son las posiciones y la correlación, no los fundamentos.

Trampa reflexiva

George Soros describió la reflexividad como un ciclo de retroalimentación donde el movimiento del precio en sí impulsa más movimiento, independientemente de los fundamentos.

Bitcoin está atrapado en la reflexividad.

Las instituciones asumen que Bitcoin tiene una correlación de 0.75 con las acciones. Los traders de opciones construyen coberturas basadas en esta suposición. Cuando las acciones se mueven un 2%, los algoritmos desencadenan que Bitcoin se mueva un 2%. Esto crea una profecía autocumplida. Bitcoin se mueve con las acciones, por lo que los traders piensan que es una acción. Los inversores minoristas adoptan esta visión y negocian en consecuencia. Los fundamentos reales de Bitcoin se vuelven irrelevantes. El precio se desacopla completamente de la utilidad.

Esta no es una confusión temporal. Es estructural. Hasta que las instituciones se pongan de acuerdo sobre qué es Bitcoin, persistirá el ciclo reflexivo. Cada repunte contendrá la semilla del próximo colapso, porque el mercado no puede ponerse de acuerdo sobre por qué se produjo el repunte.

Lo que realmente poseen los inversores minoristas

La mayoría de los inversores minoristas piensan que poseen diversificación cuando compran Bitcoin. Creen que Bitcoin protege contra la inflación y reduce la exposición a las acciones. Las matemáticas prueban lo contrario.

Pongamos un ejemplo simple. Un inversor tiene 100,000 dólares en acciones y asigna 5,000 dólares a Bitcoin, esperando diversificación.

Cuando las acciones caen un 10%, la cartera pierde 9,000 dólares. Pero Bitcoin, con una correlación de 0.75, cae un 15%. La posición en Bitcoin pierde 750 dólares. Pérdida total: 9,750 dólares.

Sin Bitcoin, la pérdida habría sido de 9,000 dólares. Bitcoin empeoró la cartera, no la mejoró. Esta correlación significa que Bitcoin amplifica las pérdidas de las acciones, no las compensa.

La verdadera diversificación requiere correlación negativa. Durante periodos de aversión al riesgo, los bonos tienen correlación negativa con las acciones. El oro tiene correlación negativa durante crisis. Bitcoin tiene correlación positiva, lo que lo hace inútil como cobertura.

La solución inevitable

Bitcoin no puede mantener cuatro identidades en conflicto. El mercado forzará una resolución en 2026 a través de uno de cuatro caminos.

Camino uno: Reserva estratégica

Los gobiernos y empresas tratan Bitcoin como reservas de oro. Compran y nunca venden. La volatilidad del precio se vuelve irrelevante porque los tenedores miden el éxito en décadas, no en trimestres. Las instituciones dejan de negociar Bitcoin y comienzan a acumularlo. El precio encuentra equilibrio basado en una acumulación lenta y estable. Este camino lleva a 120,000-150,000 dólares a fin de año.

Camino dos: Normalización como activo de riesgo

Las instituciones clasifican formalmente a Bitcoin como un derivado de commodities o similar a una acción. Construyen modelos de riesgo que consideran la volatilidad extrema. Aceptan que Bitcoin no es una cobertura, sino una apuesta apalancada a la expansión monetaria. El tamaño de las posiciones se ajusta en consecuencia. Las correlaciones se vuelven predecibles porque todos acuerdan qué es Bitcoin. El precio negocia en un rango de 80,000-110,000 dólares con menor volatilidad.

Camino tres: Aceptación como cobertura inflacionaria

Tras resolver qué indicador inflacionario importa, el mercado acuerda que Bitcoin reacciona a la devaluación monetaria, no a cambios en los precios al consumidor. La correlación con las acciones cae a 0.3 o 0.4. Bitcoin se convierte en un verdadero sustituto del oro. Este camino lleva a 110,000-140,000 dólares, ya que los gestores de carteras asignan para protección inflacionaria.

Camino cuatro: Fracaso de la diversificación

Las instituciones se dan cuenta de que Bitcoin no puede diversificar una cartera de acciones. Una correlación de 0.75 es demasiado alta para justificar una asignación. Los flujos de capital se revierten a medida que los gestores de carteras se retiran. Los inversores minoristas entienden que Bitcoin no es una cobertura. El precio cae a 40,000-60,000 dólares a medida que colapsa la historia de la asignación estratégica.

El resultado más probable es una resolución lenta en 2026. Bitcoin pasará gradualmente de activo de riesgo a activo de reserva, con correcciones periódicas mientras las instituciones se recalibran. El precio se consolidará entre 80,000 y 110,000 dólares hasta que un camino domine.

Qué observar

Cuatro indicadores mostrarán qué camino toma Bitcoin.

- Punto de inflexión de correlación: Si Bitcoin deja de moverse con las acciones, la correlación cae por debajo de 0.5, volverá a ser una cobertura. Favorece el camino tres.

- Anuncios gubernamentales: Si gobiernos importantes asignan formalmente Bitcoin a reservas, el camino uno se acelera. Observar anuncios de EE. UU., UE o Japón.

- Indicadores on-chain: Si las direcciones activas diarias y el volumen de transacciones se invierten al alza mientras el precio se mantiene plano o cae, incluso con menor especulación, los fundamentos están mejorando. Indica fortaleza a largo plazo.

- Normalización de la volatilidad: Si la correlación entre la volatilidad de Bitcoin y la volatilidad de las acciones cae por debajo de 0.60, la venta de volatilidad institucional se está aliviando. Esto permite que regrese el verdadero descubrimiento de precios.

Estos indicadores no requieren capital para rastrear. Proporcionan mejor perspectiva que los gráficos de precios.

Conclusión

La caída de Bitcoin a 80,000 dólares no fue un accidente. Es Bitcoin enfrentando una pregunta que ha estado evitando desde que llegó el dinero institucional: ¿Qué soy exactamente?

Hasta que esta pregunta tenga una respuesta clara, cada repunte contendrá la semilla del próximo colapso. Bitcoin se moverá con las acciones cuando debería divergir. Caerá con noticias que deberían ayudarlo. Subirá con desarrollos que no deberían importar.

Esta no es una confusión temporal. Es una crisis de identidad estructural que define toda la narrativa de 2026.

Los inversores que compren Bitcoin como cobertura contra la inflación se decepcionarán durante los pánicos inflacionarios. Los que lo compren como herramienta de diversificación se decepcionarán cuando amplifique las pérdidas de las acciones. Los que lo compren como oro digital se decepcionarán cuando se negocie como una acción tecnológica.

Los únicos inversores que tendrán éxito son aquellos que entiendan que Bitcoin actualmente no es ninguna de estas cosas. Es una herramienta impulsada por posiciones, dependiente de correlaciones, controlada por la volatilidad, que temporalmente ha perdido la conexión con su propósito fundamental.

El colapso expuso esta verdad. La recuperación dependerá de si Bitcoin puede responder qué es antes de que las instituciones decidan la respuesta por él.