Автор|jk, Odaily Planet Daily

Введение: Кто закладывает основу для следующего бычьего рынка?

Бычий рынок криптовалют 2024-2025 годов по своей сути был историей институционализации. Тогда биткоин преодолел отметку в 100 000 долларов не благодаря FOMO розничных инвесторов, а благодаря чистому притоку средств в ETF IBIT от BlackRock после его запуска и постоянному финансированию покупки монет за счет облигационных размещений Strategy. Базовая логика того бычьего рынка неотделима от тихого накопления позиций, которое институты завершили во время медвежьего рынка 2022-2023 годов.

Сейчас история, кажется, повторяется, но детали совершенно иные. В первом квартале 2026 года биткоин откатился более чем на 25% от своих максимумов, а эфириум упал еще глубже, настроения на рынке снова охладились. Однако на этом фоне ряд институтов действовали вразрез с ценовым трендом: корпоративные казначейства наращивали позиции, суверенные фонды благосостояния наращивали позиции, банковские ETF выходили на рынок, европейские традиционные финансовые институты выходили на рынок стейблкоинов. Все это указывает на один и тот же вопрос: если следующий крупный ралли по-прежнему будет движим институциональными деньгами, то кто же покупает на фазе накопления в этом медвежьем рынке?

Журналисты Odaily провели глубокое исследование притока средств на крипторынок в первом квартале.

Сначала вывод: несмотря на жестокую коррекцию рынка в первом квартале, институциональные средства продолжали поступать на крипторынок. Биткоин упал более чем на 25% с около 88 000 долларов до уровня в середине 60 000 долларов, эфириум упал еще глубже — на 35%, а Strategy (бывшая MicroStrategy) все же наращивала позиции на сумму более 100 миллиардов долларов в биткоинах, суверенный фонд благосостояния Mubadala и другие институты также покупали на падении, в то же время около 26 одоактивных крипто-ETF были выпущены или поданы на регистрацию в рамках новой универсальной процедуры листинга SEC США.

Покупатели в первом квартале 2026 года демонстрировали явный раскол: некоторые хедж-фонды значительно сокращали позиции (Brevan Howard сократил позиции в IBIT на 85%), в то время как корпоративные казначейства, университетские фонды, эмитенты ETF и суверенный фонд Абу-Даби воспользовались возможностью для покупок на дне. Что касается венчурных инвестиций, при том, что количество сделок резко упало на 49%, общий объем финансирования за квартал остался на уровне около 5-6,8 миллиардов долларов, причем три сделки (BVNK, Kalshi, Polymarket) забрали половину этой суммы. На внешнем фоне, новые правила SEC от сентября 2025 года сократили周期 одобрения ETF с 240 дней до 75 дней; 17 марта 2026 года SEC и CFTC совместно заявили, что считают стейкинг-вознаграждения не ценными бумагами, что открыло волну активного выпуска стейкинг-ETF.

Часть 1: Активные институциональные покупатели и развертывание капитала

Новые крипто-ETF (январь-апрель 2026 г.)

В этом квартале наблюдался плотный выпуск новых продуктов крипто-ETF. Bitwise 14 января запустила на NYSE Arca ETF на Chainlink (CLNK) с начальным капиталом в 2,5 миллиона долларов. Canary Capital 13 января в тот же день запустила два продукта: спотовый ETF на Litecoin (LTCC, совокупные AUM около 9,7 миллиона долларов, первый спотовый продукт LTC в США) и ETF на HBAR (первый спотовый продукт Hedera в США); затем компания в феврале выпустила ETF на SUI со стейкингом. Grayscale также в феврале выпустила стейкинг-ETF на SUI. 21Shares 24 февраля запустила на Nasdaq ETF на SUI (TSUI, AUM около 12,5 миллиона долларов), а 6 марта — ETF на Polkadot (TDOT, комиссия 0,30%, первый спотовый продукт DOT в США, AUM за первую неделю около 11 миллионов долларов).

«Старые деньги» также выпустили несколько ETF. BlackRock 12 марта запустила iShares Ethereum Staking Trust (ETHB), став первым ETH стейкинг-ETF от мейнстримного института, около 82% доходов от стейкинга распределяются напрямую держателям. Morgan Stanley 8 апреля запустила Morgan Stanley Bitcoin Trust (MSBT), первый банковский спотовый BTC ETF в США, с комиссией 0,14%, привлекший 34 миллиона долларов в первый день и достигший совокупного объема в 133 миллиона долларов через 8 дней после запуска. Кроме того, ProShares в период с января по февраль выпустила CoinDesk 20 Crypto Index ETF (KRYP), котирующийся на NYSE Arca; NEOS около 29 января выпустила Enhanced Bitcoin Yield ETF (XBCI); Bitwise выпустила Proficio Currency Depreciation ETF (BPRO, комбинация BTC и драгметаллов); Nomura/Laser Digital 22 января запустила Bitcoin Diversified Yield Fund (BDYF, токенизированный продукт с доходностью); 21Shares 25 февраля в Цюрихе выпустила Strategy Yield ETP (STRC) с BTC в основе; Hashdex в первом квартале расширила NCIQ до покрытия BTC, ETH, XRP, SOL и XLM.

В целом, новые деньги (New Money), то есть ETF на монеты с меньшей рыночной капитализацией, выпускаются, но ETF от более опытных «старых денег» по-прежнему сосредоточены на старых монетах с высокой капитализацией.

Примечательные заявки на ETF (все еще на рассмотрении по состоянию на 23 апреля)

Morgan Stanley в начале января подала заявки S-1 на спотовые трасты BTC (MSBT, уже запущен в апреле), Solana и ETH. Goldman Sachs 14 апреля подала заявку на Bitcoin Premium Income/Option Strategy ETF. Hyperliquid (HYPE) привлек четыре института, подавших заявки конкурентно: Grayscale (GHYP, 20 марта), Bitwise (BHYP, 10 апреля), 21Shares (THYP, 14 апреля) и VanEck (VHYP) в настоящее время еще не одобрены для листинга. Grayscale, VanEck, 21Shares, Bitwise и Canary подали заявки на спотовый ETF ADA, фьючерсные контракты CME на ADA также были запущены 9 февраля. Truth Social (Yorkville) 13 февраля подала заявку на комбинированный ETF BTC+ETH и Cronos Yield Enhanced ETF. Bitwise подала заявки на 11 крипто-стратегий ETF (охватывают AAVE, UNI, ZEC, TAO и др.). REX-Osprey/Defiance подали заявки на 27 крипто-ETF, включая продукты со стейкингом и продукты с 3-кратным плечом.

На данный момент ETF на Hyperliquid остаются наиболее ожидаемыми.

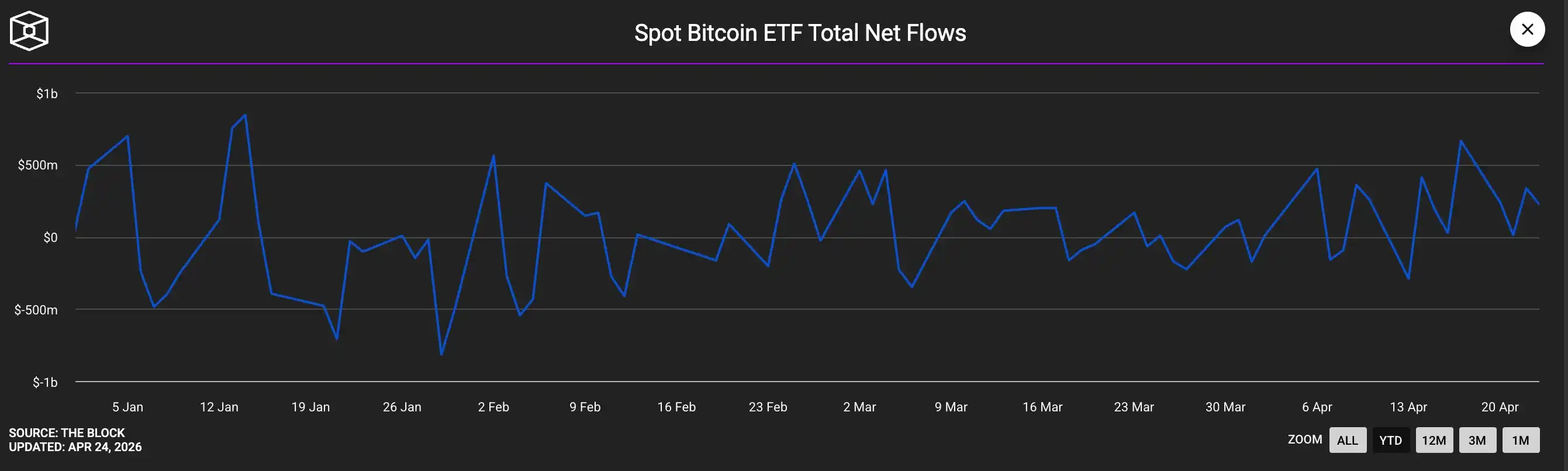

Движение средств в ETF (первый квартал 2026 г.)

Потоки средств в спотовые BTC ETF значительно колебались: в январе чистый отток составил около 1,6 миллиарда долларов (данные crypto.com показали третий подряд месяц чистого оттока), но с возвращением покупателей в марте-апреле квартал в итоге завершился с чистым положительным значением. IBIT от BlackRock остался флагманским продуктом, с чистым притоком около 8,4 миллиарда долларов в первом квартале, но из-за падения цен AUM сократился с около 78 миллиардов долларов до около 54 миллиардов. ETF на Ethereum в начале января установили рекордную серию из 19 дней подряд с положительным притоком. ETF на XRP показал чистый приток в 1,07 миллиарда долларов за квартал, с 43 днями подряд положительного притока, показав в этот период намного лучшие результаты, чем продукты на BTC. ETF на Solana (BSOL, FSOL) совокупно достигли AUM в 1 миллиард долларов к апрелю; Goldman Sachs раскрыла владение позицией в ETF на SOL на 108 миллионов долларов.

Чистый приток за квартал положительный

Записи о покупках биткоинов корпоративными казначействами

Strategy (MSTR) продолжала активно наращивать позиции в этом квартале. По состоянию на 20 апреля 2026 года Strategy в совокупности владеет 815 061 BTC по средней цене 75 527 долларов, с общей стоимостью приобретения около 61,6 миллиарда долларов. Японская публичная компания Metaplanet (3350.T) 1 января 2026 года раскрыла покупку 4 279 BTC по средней цене 104 638 долларов на общую сумму более 380 миллионов долларов; за весь первый квартал в совокупности было приобретено 5 075 BTC, и по состоянию на раскрытие 2 апреля cumulative holdings составили 40 177 BTC, стоимость покупок за квартал — около 400 миллионов долларов.

Strive (ASST) 13 января приобрела 123 BTC по средней цене 91 561 доллар на сумму 11,3 миллиона долларов; затем завершила слияние с Semler Scientific по схеме полного обмена акциями, после слияния две компании владели 12 798 BTC, войдя в топ-11 корпоративных казначейств, слияние завершено 16 января. К середине марта Strive через PIPE и слияние с Semler cumulative владела около 13 628 BTC. DDC Enterprise (NYSEAM) только в январе нарастила позиции примерно на 600 BTC, к 19 марта cumulative holdings составили 2 383 BTC общей стоимостью 182 миллиона долларов.

BSTR Holdings (под руководством Adam Back, через SPAC Cantor) объявила о намерении провести листинг с 30 021 BTC (стоимостью 2,14 миллиарда долларов). Twenty One Capital (XXI) по состоянию на 2 апреля владеет 43 514 BTC (стоимостью более 3,1 миллиарда долларов), являясь вторым по величине держателем биткоинов среди публичных компаний. Hyperscale Data (GPUS) по состоянию на 21 апреля владеет 663 BTC, войдя на сумму 50,3 миллиона долларов с целевым размером казначейства в 100 миллионов долларов.

Корпоративные казначейства Ethereum и стейкинга

BitMine Immersion (BMNR) в настоящее время является крупнейшим корпоративным казначейством Ethereum, в первом квартале через платформу MAVAN было поставлено в стейкинг 74 880 ETH (около 219 миллионов долларов); на неделе 20 апреля 2026 года за одну неделю было приобретено 101 627 ETH (свыше 230 миллионов долларов), что стало крупнейшей еженедельной покупкой компании с начала 2026 года. По состоянию на 20 апреля компания cumulative владеет около 5 миллионов ETH, из которых около 3,33 миллиона уже размещены в стейкинге, AUM около 12,9 миллиарда долларов. SharpLink Gaming (SBET) является вторым по величине казначейством Ethereum, владея около 867 000 ETH (стоимостью 1,7-2,3 миллиарда долларов), почти 100% размещены в стейкинге, раскрыто 10 марта.

Основные продавцы

Майнинговые компании в целом были чистыми продавцами в первом квартале. MARA Holdings с 4 по 25 марта продала 15 133 BTC, выручив 1,1 миллиарда долларов для выкупа конвертируемых облигаций; Riot Platforms продала 3 778 BTC на 290 миллионов долларов; Nakamoto Holdings продала 284 BTC; Genius Group 1 апреля распродала все свои 84 BTC. Королевство Бутан (Druk Holdings) в течение года постепенно перемещало BTC на сумму около 42 миллионов долларов. Покупки одной только компании Strategy в марте составили 94% от чистого прироста BTC всех публичных компаний.

Движения банков и управляющих активами

Morgan Stanley не только подала заявки на ETF, но и в феврале 2026 года подала в OCC заявку на национальную чартерную лицензию цифрового трастового банка, а также объявила об открытии через E*Trade/Zerohash торговли BTC/ETH/SOL для розничных клиентов.

UBS 23 января объявил о предоставлении услуг по торговле BTC/ETH для частных банковских клиентов в Швейцарии, охватывая свой бизнес по управлению благосостоянием в 7 триллионов долларов.

Citigroup 26 февраля на конференции Strategy World объявила о запуске инфраструктуры институционального кастоди для BTC. Standard Chartered в январе запустила в Гонконге услуги кастоди для институциональных BTC/ETH, и, по сообщениям, ведет переговоры о приобретении полной доли в своей дочерней компании Zodia Custody (8 апреля).

Испанский BBVA рекомендовал клиентам с высоким уровнем благосостояния allocate 3-7% в криптоактивы.

12 европейских банков (BBVA, BNP Paribas, ING, UniCredit, KBC, Danske Bank, Handelsbanken, CaixaBank, DZ Bank, DekaBank, Landesbank Baden-Württemberg, Banca Sella) на базе платформы Fireblocks сформировали консорциум Qivalis для евро-стейблкоина, соответствующий регуляторным рамкам MiCA (21 апреля).

Vanguard Group открыла доступ к сторонним крипто-ETF для своих 50 миллионов брокерских клиентов на платформе с активами в 11 триллионов долларов. Fidelity в пенсионных планах 401(k) предлагает опцию allocate 1% в BTC, по сообщениям, привлекла около 800 миллионов долларов.

Nomura Securities, Daiwa Securities и SMBC Nikko Securities объявили о планах запустить криптобиржи в Японии до конца 2026 года.

Раскрытие 13F (холдинги за 4 квартал 2025 г., раскрыто в феврале 2026 г.)

Совокупные холдинги Goldman Sachs в крипто-ETF составили около 2,36 миллиарда долларов, охватывая BTC (1,06 миллиарда долларов), ETH (1 миллиард долларов), XRP (152 миллиона долларов), SOL (109 миллионов долларов), но позиции в BTC и ETH были сокращены на 39% и 27% кв/кв соответственно.

Mubadala (суверенный фонд благосостояния Абу-Даби) увеличила холдинги IBIT на 46% до 12,7 миллиона акций (около 631 миллиона долларов), нарастив позиции на эквивалент около 2 300 BTC в период спада рынка.

Al Warda Investments (под управлением Abu Dhabi Investment Authority) увеличила холдинги IBIT до 8,2 миллиона акций (около 437 миллионов долларов), доведя совокупное exposure суверенного капитала Абу-Даби к криптоактивам до более чем 1 миллиарда долларов.

Millennium увеличила холдинги IBIT примерно на 67% (увеличила на эквивалент около 8 100 BTC, стал крупнейшим держателем в целом).

Jane Street увеличила холдинги IBIT более чем на 50% до 20 миллионов акций.

Гарвардский университет сократил холдинги IBIT на 21,5%, но впервые открыл позицию в ETH (3,87 миллиона акций ETHA, стоимостью 86,8 миллиона долларов). Дартмутский колледж стал четвертым университетом Лиги плюща, вошедшим в рынок.

Со стороны продавцов: Brevan Howard значительно сократила холдинги IBIT на 85% (с 37,5 миллиона акций до 5,5 миллиона, эквивалентно продаже около 17 700 BTC); Farallon сократила на 70% (продала около 2 800 BTC); Tudor продала около 1 300 BTC; хедж-фонд D.E. Shaw сократил IBIT вдвое; Sculptor почти распродал FBTC (сократил около 90%).

Суверенные фонды благосостояния и правительства

Помимо Mubadala и Al Warda, суверенный фонд благосостояния Люксембурга FSIL maintains 1% allocation в биткоин (около 8,5 миллиона евро), став первым суверенным фондом благосостояния еврозоны, владеющим BTC. Сальвадор продолжил стратегию «покупки 1 BTC в день» (текущие holdings 7 547 BTC, совокупно около 635 миллионов долларов), и 29 января дополнительно приобрел золотые резервы на 50 миллионов долларов. Чешский национальный банк (покупал в ноябре 2025, продолжил в 2026) остается единственным центральным банком в мире, владеющим биткоинами.

Стратегический резерв биткоинов США до сих пор не произвел ни одной покупки. CoinDesk 6 марта подтвердила, что исполнительный указ Трампа «медленно продвигается»; резерв по-прежнему владеет только около 328 372 BTC из конфискованных. Член комитета Белого дома по цифровым активам Patrick Witt reaffirmed commitment, но фактических покупок до сих пор не произошло. Среди штатов США только Техас в ноябре 2025 года направил 5 миллионов долларов в IBIT (еще 5 миллионов долларов не использованы). В Нью-Гэмпшире и Аризоне есть соответствующее законодательство, но ни один не развернул средства фактически. Сообщения о том, что CalPERS планирует allocate 1% (около 500 миллионов долларов) в BTC, продолжают циркулировать, но CalPERS официально до сих пор не подтвердила.

Семейные офисы

Два опроса revealed противоположные тенденции: отчет J.P. Morgan Private Bank о семейных офисах за 2026 год показал, что среди 333 опрошенных институтов (средний собственный капитал 1,6 миллиарда долларов) 89% заявили, что не имеют никакого allocation в биткоин, инвестиции в AI являются главным focus. Опрос NY Mellon Wealth/NOIA показал, что 74% сверхбогатых семейных офисов инвестируют или изучают криптоактивы (значительный рост с 53% в прошлом году), типичный уровень allocation составляет 2-5%, у азиатских институтов около 5%, у американских и европейских институтов около 2-4%.

Часть 2: Сводка по венчурным инвестициям в крипто в первом квартале 2026 года

Венчурное финансирование в крипто в первом квартале 2026 года показало парадокс: общий объем капитала оставался относительно стабильным (снижение на 8-16% г/г), но количество сделок резко упало на 49%. Наиболее полная статистика от Crypto-Fundraising.info (1 апреля) зафиксировала 222 сделки, включая M&A, с общим объемом финансирования 6,81 миллиарда долларов; исключая M&A, pure VC инвестиции составили 183 сделки на 4,77 миллиарда долларов. DefiLlama/DL News (4 апреля, только VC) отследили 53 сделки на сумму более 10 миллионов долларов каждая, в совокупности около 5 миллиардов долларов. J.P. Morgan оценила общий приток в цифровые активы в первом квартале примерно в 11 миллиардов долларов, что составляет about треть от показателя за первый квартал 2025 года. Ежеквартальный отчет Galaxy Research о крипто-VC по состоянию на 23 апреля еще не выпущен, но их эталонные данные за четвертый квартал 2025 года (8,5 миллиарда долларов / 425 сделок) могут служить для кв/кв сравнения.

Ключевые данные

По сравнению с первым кварталом 2025 года (VC финансирование 5,37 миллиарда долларов, 358 сделок) и четвертым кварталом 2025 года (8,5 миллиарда долларов, 425 сделок), VC финансирование в первом квартале 2026 года составило около 4,77 миллиарда долларов, снизившись на 11% г/г и на 44% кв/кв; количество сделок составило 183, резко упав на 49% г/г и на 57% кв/кв. Примечательно, что средний размер раунда VC financing вырос на 76% г/г до 35,9 миллиона долларов (медиана 8 миллионов долларов), что отражает значительную поляризацию: seed-раунды были наиболее активны по количеству сделок (37 сделок, 252 миллиона долларов), в то время как средний размер четырех раундов Series C составил 108,8 миллиона долларов. Pre-Seed stage в среднем лишь 1,75 миллиона долларов, средний рынок практически萎缩.

Три сделки поглотили половину квартала

Финансирование в этом квартале было крайне сконцентрированным и сильно смещенным к концу периода. Только за март было привлечено 4,43 миллиарда долларов (65% от квартала), в то время как февраль закончился скромными 686 миллионами долларов.

Только следующие три сделки в совокупности составили 3,4 миллиарда долларов, около половины от общего объема раскрытого финансирования за квартал: приобретение компании в сфере платежей BVNK (1,8 миллиарда долларов, 17 марта), платформа прогнозных рынков Kalshi (раунд роста под руководством Coatue, оценка в 22 миллиарда долларов, 1 миллиард долларов, 19 марта), и стратегическое приобретение доли Intercontinental Exchange в Polymarket (600 миллионов долларов, 27 марта).

Борьба за лидерство на рынке прогнозов уже накалилась в сфере финансирования.

Другие примечательные крупные раунды включают: Rain (Series C на 250 миллионов долларов, платежи в стейблкоинах,领投 Iconiq/Dragonfly/Galaxy, оценка около 1,95 миллиарда долларов, 9 января); BitGo завершила IPO на NYSE, привлекла 213 миллионов долларов (22 января); XBTO стратегическое финансирование на 217 миллионов долларов (25 марта); Flying Tulip выпуск токенов на 206 миллионов долларов (FDV 1 миллиард долларов); Whop получила инвестиции от Tether на 200 миллионов долларов (25 февраля); BlackOpal латиноамериканский RWA раунд на 200 миллионов долларов (8 января); Kraken/Payward завершила сделку на вторичном рынке под руководством Deutsche Börse на 200 миллионов долларов, оценка 13,3 миллиарда долларов; LMAX Group получила инвестиции от Ripple на 150 миллионов долларов (15 января); Alpaca завершила Series D на 150 миллионов долларов; Bluesky получила Series B на 100 миллионов долларов под руководством Bain Capital Crypto (19 марта); Anchorage Digital получила инвестиции от Tether на 100 миллионов долларов, оценка свыше 4 миллиардов долларов (февраль).

Распределение по секторам: Платежи и прогнозные рынки обогнали DeFi

Звездные сектора бычьего цикла 2021 года — игровые блокчейны, NFT, инфраструктура L1 — почти исчезли с вершин рейтингов финансирования.

- Платежи/стейблкоины лидируют с 2,9 миллиарда долларов (35%, 17 сделок);

- Прогнозные рынки следуют с 1,72 миллиарда долларов (25,2%, 11 сделок);

- Финансы/CeFi на третьем месте с 835 миллионами долларов (12,2%, 25 сделок).

- RWA (реальные мировые активы) привлекли 284 миллиона долларов (4,2%, 7 сделок)

- Торговые площадки/платформы 255 миллионов долларов (3,7%, 2 сделки)

- Инфраструктура/L1-L2 финансирование 184 миллиона долларов (2,7%, 12 сделок)

- DeFi лишь 89 миллионов долларов (1,3%, 5 сделок)

- NFT/игровые блокчейны/метавселенные практически negligible.

Три ведущих сектора поглотили 72% от раскрытых средств за квартал.

Активные инвестиционные институты

Coinbase Ventures возглавила рейтинг институциональных инвесторов по количеству participation в сделках (12), опередив второго более чем вдвое. За ними следуют: Tether (8), Animoca Brands (7), CMT Digital (6), и a16z crypto, Castle Island, Big Brain, Galaxy Digital (по 5) наравне.

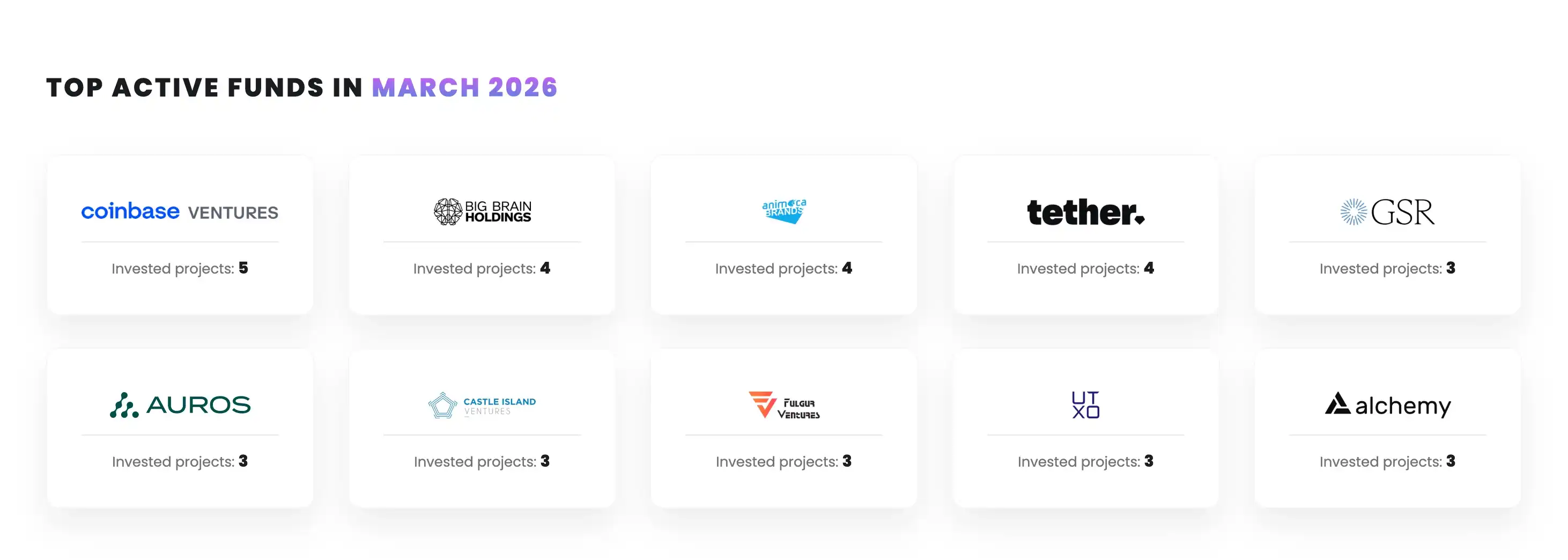

Самые активные фонды в марте

Традиционные финансовые институты с необычной силой вошли в сектор инфраструктуры: Franklin Templeton participated в 4 сделках, Intercontinental Exchange инвестировала в Polymarket, Deutsche Börse приобрела долю в Kraken, Citadel Securities, Bain Capital, Sequoia Capital и Alibaba также participated в раундах financing в первом квартале. Географически, три крупнейшие сделки (BVNK, Kalshi, Polymarket) и IPO BitGo были из США, что показывает, что доля американского капитала в крипто-VC сохранила уровень около 55% с четвертого квартала 2025 года.

Вывод: Институциональные деньги образуют структуру «гантели»

В начале 2026 года格局 институциональных криптоинвестиций переживает двустороннюю дивергенцию.

На стороне покупателей, институты с долгосрочными убеждениями, такие как Strategy, BitMine, Metaplanet, Mubadala, экосистема ETF BlackRock, воспользовались падением рынка для увеличения ставок, в то время как тактические хедж-фонды (Brevan Howard, Tudor, Farallon) и большинство майнинговых компаний биткоина стали чистыми продавцами. Только одна Strategy в первом квартале купила биткоинов почти больше, чем все остальные публичные компании вместе взятые, а ее weekly покупки на 13-19 апреля и вовсе стали третьим largest в истории.

На стороне венчурных инвестиций та же двухполюсная格局 разыгрывается одновременно: супер-крупные раунды в платежах и прогнозных рынках продолжают расширяться, в то время как small и medium проекты столкнулись с widespread financing голод. Смена двигателей роста отрасли — с DeFi/NFT/игровых блокчейнов на стейблкоины, прогнозные рынки и регулируемую инфраструктуру CeFi — означает, что отраслевые двигатели роста постепенно смещаются от спекулятивных нативных крипто-нарративов к более близким к регулируемым финтех-транзакционным моделям.

Наибольшая неопределенность в настоящее время исходит от Стратегического резерва биткоинов США: несмотря на громкие заявления на исполнительном уровне уже более года, фактическое развертывание средств до сих пор равно нулю. Если во второй половине 2026 года «Закон об авторизации национальной обороны» откроет путь для выделения средств, это fundamentally изменит格局 рыночного спроса. До тех пор реальными покупателями являются корпоративные казначейства и суверенные фонды благосостояния, а не Вашингтон.