Autor: insights4vc

Compilado por: Deep Tide TechFlow

Guía de Deep Tide: insights4vc ha revisado el mercado global de capital de riesgo del primer trimestre de 2026. Este trimestre, la financiación total alcanzó aproximadamente 300.000 millones de dólares, un récord histórico, pero el 80% se destinó a la IA. Solo OpenAI recaudó 122.000 millones, Anthropic 30.000 millones, xAI 20.000 millones y Waymo 16.000 millones; estas cuatro operaciones representaron dos tercios de la inversión global de riesgo. La financiación en cripto mostró cierta recuperación, con alrededor de 8.600 millones de dólares en el Q1, pero dos tercios se concentraron en marzo, y los fondos se dirigieron principalmente a pagos con stablecoins e infraestructura regulatoria, mientras que los proyectos especulativos siguieron fríos.

Texto principal:

El mercado de capital de riesgo en 2026 ha entrado en una nueva fase. Ya no se parece a un mercado de financiación que apoya ampliamente a las startups, sino más bien a una máquina de asignación de capital en etapas tardías que gira en torno a unas pocas plataformas de IA. Detrás de las cifras récord, hay una extrema concentración en la cima, una amplitud de mercado frágil y una recuperación de las cripto aún muy selectiva.

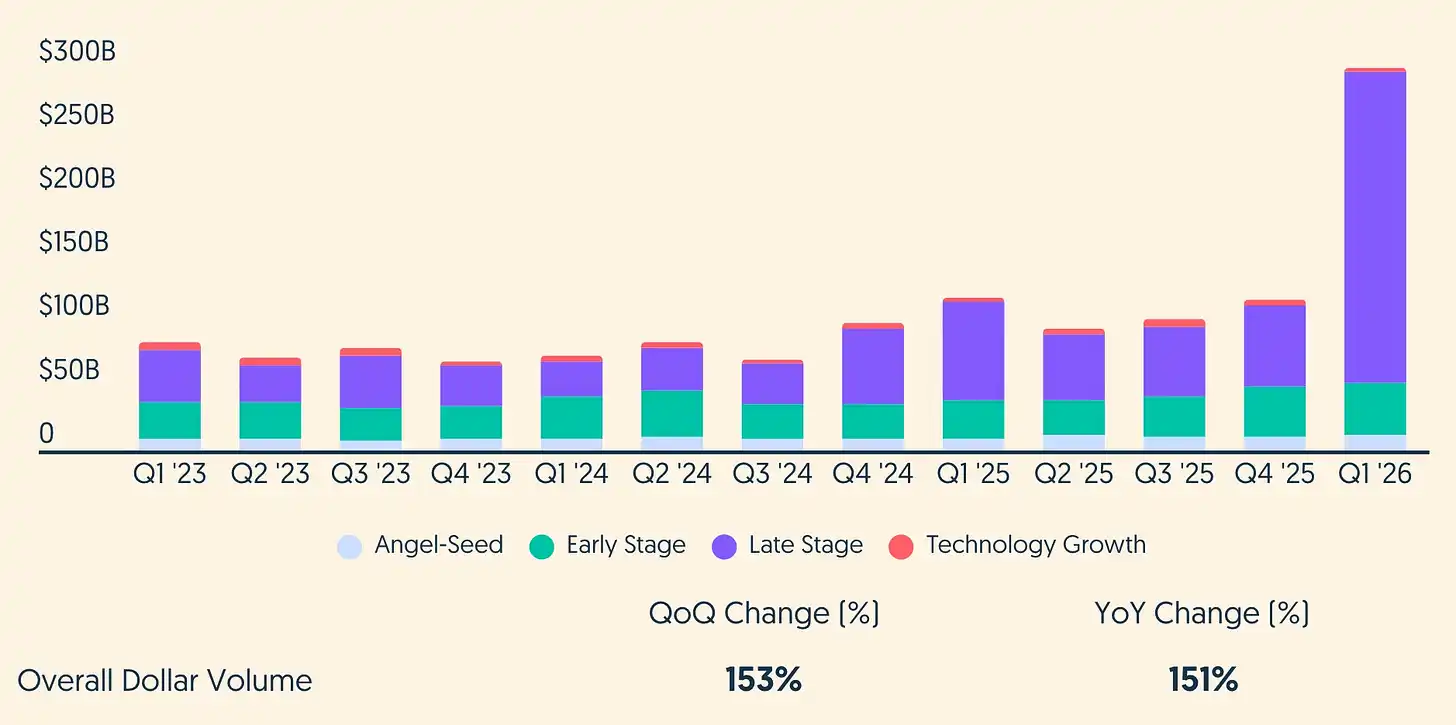

Leyenda: Volumen de financiación de capital riesgo global en Q1 2026 (Fuente: crunchbase.com)

Resumen central

- En el Q1 de 2026, la financiación global de capital riesgo fue de aproximadamente 300.000 millones de dólares, cubriendo unas 6.000 empresas, alcanzando un récord histórico trimestral. Las rondas tardías y de crecimiento tecnológico contribuyeron con la mayor parte de los fondos.

- La IA se llevó la gran mayoría del capital: Crunchbase estima unos 2,42 billones de dólares, el 80% del total trimestral, un aumento significativo respecto a la participación de la IA hace un año.

- El mercado muestra una estructura de doble concentración: unas pocas plataformas estratégicas globales obtuvieron pools de capital sin precedentes, mientras que la cantidad de operaciones más amplias sigue siendo baja y el entorno de captación de fondos para la mayoría de los fondos sigue siendo difícil.

- Las cripto y los activos digitales mejoraron respecto a su punto más bajo, pero la recuperación es estrecha y muy dependiente del momento. En algunas fuentes, el crecimiento explosivo de marzo explica la mayor parte de la financiación de riesgo en cripto del Q1.

- Dentro del ecosistema cripto, el capital continúa migrando hacia canales regulados e infraestructura utilitaria (pagos con stablecoins, custodia, cumplimiento, tokenización), lo que coincide con entornos regulatorios cada vez más claros en EE.UU. y la UE.

- Fuera de la IA, las áreas que aún reciben fondos incluyen robótica (a menudo con atributos de IA), tecnología de defensa, ciberseguridad y parte de fintech, pero su importancia se manifiesta cada vez más a través de la "adyacencia a la IA" y la lógica estratégica soberana/corporativa.

Panorama de datos del Q1

Los datos de Crunchbase muestran que en el Q1 de 2026, el capital riesgo global fue de unos 300.000 millones de dólares, cubriendo unas 6.000 startups, con un crecimiento trimestral y interanual superior al 150%. Esta cifra se acerca al 70% del total de capital riesgo de todo 2025.

Pero una cifra récord no significa una amplitud récord. Por etapas, la financiación tardía fue de unos 2.466 billones de dólares, correspondientes a 584 operaciones; la temprana unos 413.000 millones, a 1.800 operaciones; y la semilla unos 120.000 millones, a unas 3.800 operaciones. Incluso en la etapa semilla, algunos datos muestran un aumento en el monto pero una fuerte caída interanual en el número de operaciones. En otras palabras, la ronda promedio es más grande, pero la cartera de operaciones no se ha expandido. Los inversores están concentrando tiempo y participación en menos objetivos.

Una distinción simple pero útil es separar el "volumen total" del "volumen total sin valores atípicos". Solo cuatro super rondas representaron una gran parte del total global de riesgo del Q1. Eliminando estos valores atípicos, el resto ronda los 1.000 millones de dólares, similar a los trimestres "fuertes pero no récord" de 2024-2025. El Q1 de 2026 batió récords mecánicamente debido a unas pocas operaciones.

Geográficamente, las empresas estadounidenses recaudaron unos 2.500 billones de dólares, alrededor del 83% del capital riesgo global, un aumento respecto a su ya alta participación anterior. El segundo mercado fue China, con unos 16.100 millones de dólares, y el tercero el Reino Unido, con unos 7.400 millones. Esto coincide con el hecho básico de que la IA frontera y la inversión en capacidad de cálculo son más fáciles de implementar en EE.UU., debido a la alta densidad de hyperscalers en la nube, la concentración de la cadena de suministro de GPU y la disposición de los inversores a financiar infraestructura a varios años.

La IA dominó este trimestre

El dominio de la IA en el Q1 de 2026 es innegable. Crunchbase estima que las empresas relacionadas con la IA recaudaron unos 2,42 billones de dólares, el 80% del capital riesgo global. Para comparar: en el Q1 de 2025, la financiación en IA fue de unos 59.600 millones de dólares, el 53% del total trimestral. Incluso considerando retrasos en bases de datos y deriva de definiciones, la dirección es clara: la IA pasó de ser el vertical más grande en capital riesgo a ser, ponderando por fondos, el mercado de capital riesgo en sí mismo.

Leyenda: Tendencias trimestrales de financiación global en IA (Fuente: crunchbase.com)

Lo que cambió no es solo el grado de entusiasmo. El modelo de financiación en sí se está acercando a la suscripción de infraestructura; las rondas de unas pocas empresas se parecen más a eventos de mercado de capitales que a capital riesgo tradicional. Cuatro de las cinco mayores rondas de capital riesgo de la historia se completaron en el Q1 de 2026: OpenAI (122.000 millones de dólares), Anthropic (30.000 millones), xAI (20.000 millones) y la empresa de conducción autónoma Waymo (16.000 millones), sumando 1,88 billones de dólares, alrededor del 65% del capital riesgo global.

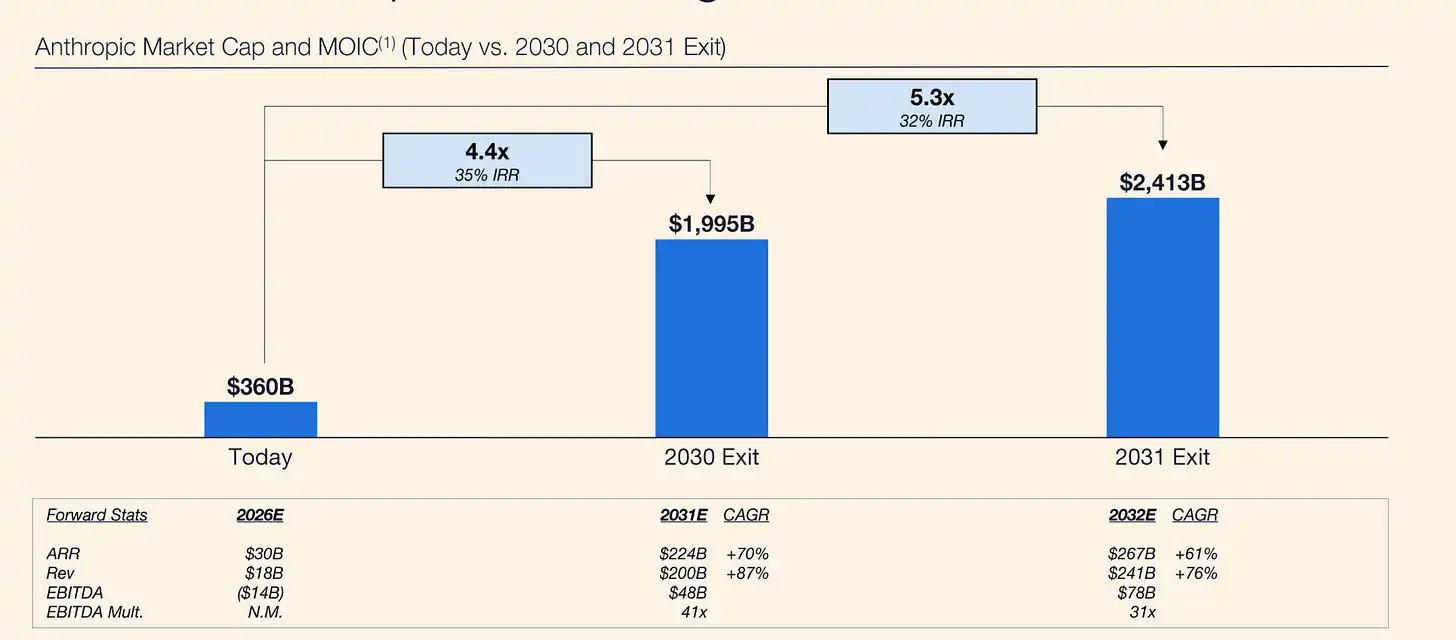

Leyenda: Anthropic - Modelo de pronóstico de Coatue

La lógica de valoración de Anthropic también estuvo respaldada por datos operativos excepcionalmente sólidos. Según Reuters, alrededor de la financiación de febrero de 2026, los ingresos anualizados totales de Anthropic alcanzaron aproximadamente 14.000 millones de dólares, el producto individual Claude Code superó los 2.500 millones de dólares anualizados, y el número de suscripciones empresariales se cuadruplicó en 2026. A principios de marzo, Reuters informó que los ingresos anualizados totales subieron further a unos 19.000 millones de dólares. El entusiasmo de los inversores no solo provino del valor de opción de los modelos frontera, sino también de la acelerada capacidad de monetización empresarial. Esto explica por qué Anthropic es vista cada vez más como una exposición a la IA más limpia comercialmente, especialmente en programación e infraestructura de flujos de trabajo empresariales.

Leyenda: Coatue pronostica una valoración de Anthropic de 1,995 billones de dólares para 2030

Una operación en particular ejemplifica este cambio de paradigma. El 31 de marzo, OpenAI anunció una ronda de financiación de 122.000 millones de dólares con una valoración post-money de 8,52 billones de dólares. La empresa posicionó claramente la adquisición de capacidad de cálculo como un cuello de botella estratégico central y anunció una estrategia de infraestructura que abarca múltiples socios cloud y plataformas de chips. Otros dos laboratorios frontera reforzaron el mismo modelo: Anthropic anunció en febrero una ronda G de 30.000 millones de dólares, con una valoración post-money de 3,8 billones de dólares, fondos destinados explícitamente a investigación frontera, desarrollo de productos y expansión de infraestructura; xAI anunció en enero una ronda E ampliada de 20.000 millones de dólares, cuyo uso central también era la construcción de infraestructura de computación a gran escala.

La financiación récord de OpenAI también expuso una tensión importante del mercado. Aunque sigue siendo el mayor imán de fondos en IA, según informes, sus acciones ya no son buscadas en el mercado secundario, algunos tenedores institucionales tienen dificultades para encontrar compradores, mientras que la demanda de acciones de Anthropic se está fortaleciendo. Bloomberg informó que los inversores se están trasladando a Anthropic, lo que significa que el mero tamaño puede ya no ser suficiente para mantener la demanda ilimitada del mercado por OpenAI a los niveles de precios actuales.

Esto es clave porque la estructura de inversores de la última ronda de OpenAI no se parece a un sindicato tradicional de capital riesgo. Fue una ronda estratégica anclada por proveedores principales y socios del ecosistema, incluidos Amazon, NVIDIA, SoftBank y Microsoft, además de más de 3.000 millones de dólares recaudados a través de canales bancarios de inversores individuales. En la práctica, esto se parece más a una movilización de balance de soporte de infraestructura alrededor de una empresa considerada sistémicamente importante para la pila de IA, que a una expresión pura de amplia confianza del mercado.

Esta distinción es importante. Significa que la financiación en el mercado primario de los laboratorios frontera puede mantener un tamaño enorme mientras los compradores del mercado secundario se vuelven más sensibles a la valoración. El que Anthropic recaudara 30.000 millones a una valoración de 3,8 billones refuerza este punto: para muchos inversores, Anthropic podría ofrecer una mejor relación subida/precio en comparación con OpenAI valorado en 8,52 billones. La implicación más amplia es que el capital de IA en etapas tardías se está bifurcando: el capital estratégico está dispuesto a apoyar a gran escala a los líderes intensivos en computación, mientras que el capital financiero busca el siguiente ganador relativo, no el líder de categoría actual.

Desde esta perspectiva, el Q1 de 2026 no solo fue un trimestre récord para la financiación de IA, sino también una señal temprana de que la disciplina de valoración comienza a reintroducirse en el campo a través del mercado secundario, incluso mientras el tamaño de las rondas en el mercado primario sigue creciendo.

Para los inversores institucionales, una segmentación clave es que la financiación de IA del Q1 de 2026 debería dividirse en subclases con durabilidad muy diferente: empresas de modelos frontera, infraestructura y centros de datos, chips y cadena de suministro de computación, plataformas de agentes y flujos de trabajo empresariales, robótica y sistemas autónomos, despliegue relacionado con la defensa. La mayor parte de los fondos de este trimestre fueron a los niveles más intensivos en infraestructura, donde la ventaja competitiva se manifiesta a través de capacidad de cálculo bloqueada, canales de distribución y posicionamiento regulatorio, no solo calidad del modelo.

Waymo es un caso clásico del efecto "IA física". La empresa recaudó 16.000 millones de dólares en febrero con una valoración post-money de 1,26 billones de dólares, fondos destinados explícitamente a la expansión global de la movilidad autónoma. Aunque a menudo clasificada en conducción autónoma, el posicionamiento y la narrativa de inversión de Waymo caen cada vez más en la categoría más amplia de "IA entrando en el mundo físico".

El efecto de segundo orden resultante es el riesgo de concentración. Cuando cuatro operaciones pueden representar dos tercios del capital riesgo global trimestral, los datos de financiación récord son una señal frágil para la salud de las startups, la creación de empleo y la amplitud de la innovación. Para los asignadores: es más probable que la divergencia de rendimiento entre la exposición de IA de élite y el resto del ecosistema de capital riesgo se amplíe, no se estreche.

La posición de las cripto en el nuevo ciclo de capital riesgo

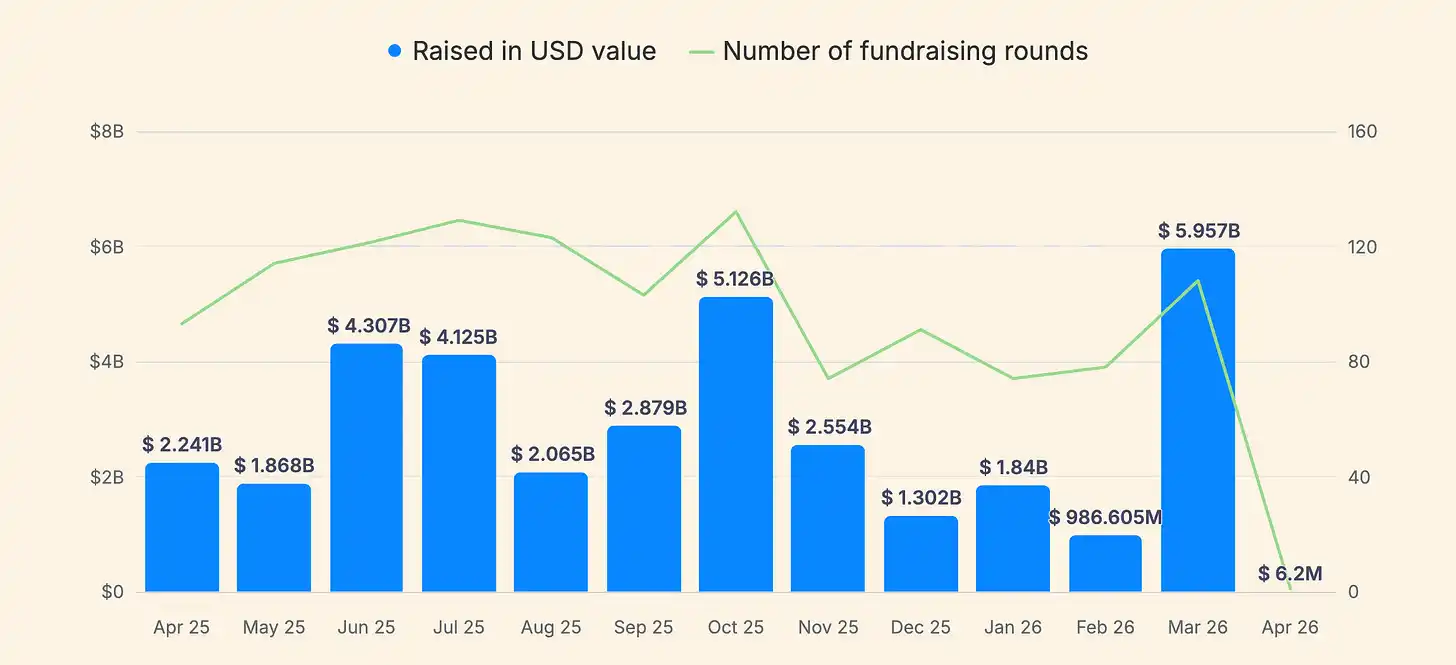

Para los inversores especializados, las cripto y los activos digitales fueron el segundo tema relevante en el Q1 de 2026, pero la escala absoluta es mucho menor que la IA. En los rastreadores de financiación específica de cripto, el Q1 de 2026 typically se situó en la decena baja de miles de millones de dólares, con alta volatilidad mensual. Los datos de CryptoRank muestran un total de 252 rondas de financiación en el Q1, por un total de 8.632 millones de dólares. Solo marzo contribuyó con unos 5.950 millones (107 rondas), meaning que aproximadamente dos tercios de la inversión de riesgo en cripto del Q1 ocurrieron en el último mes.

Leyenda: Tendencias de financiación en cripto (Fuente: cryptorank.io)

Esta concentración temporal es la primera razón para ser cauteloso con la "recuperación". Un trimestre impulsado por un solo mes es susceptible a riesgos de revisión de datos (informes retrasados, reclasificaciones) y riesgos narrativos (que unas pocas operaciones se malinterpreten como una recuperación amplia). Una segunda advertencia es la discrepancia entre proveedores de datos. Otras estadísticas ampliamente circuladas de financiación cripto a principios de 2026 muestran diferencias significativas en montos y número de operaciones, debido a diferencias de criterio (capital riesgo vs. deuda, PIPE, financiación post-IPO, estrategias de financiación del tesoro, adquisiciones, rondas no divulgadas).

En comparación con ciclos históricos, la inversión de riesgo en cripto del Q1 de 2026 se parece más a una continuación de la fase de "utilidad y canales", que a un auge especulativo amplio. En el Q1 de 2025, CryptoRank estimó la financiación de VC cripto en 4.800 millones de dólares, y señaló explícitamente que una sola inversión de 2.000 millones de dólares impulsó la mayor parte de los datos de ese trimestre. La situación del Q1 de 2026 fue similar: las cripto siguen siendo altamente sensibles a los valores atípicos, pero el foco narrativo ha pasado de los exchanges a la infraestructura de stablecoins y la habilitación institucional.

Casos concretos apoyan este juicio de "canales primero". Según Reuters, la empresa de infraestructura de stablecoins Rain completó una ronda Serie C de 250 millones de dólares con una valoración de 1.950 millones, posicionándose en tarjetas de pago y monederos vinculados a stablecoins. Reuters también informó que OpenFX recaudó 94 millones de dólares para expandir su infraestructura de pagos transfronterizos basada en stablecoins, con un posicionamiento de producto de liquidación más rápida y costes más bajos que los corresponsales tradicionales. Estas no son historias de "emitir tokens", sino historias de tuberías de pago y fondos con base cripto.

El contexto macro y regulatorio también ayuda a explicar por qué las stablecoins y la tokenización pueden seguir atrayendo fondos incluso cuando los precios de las cripto fluctúan. El informe "Fintech Pulse" de KPMG mostró que la inversión global total en "activos digitales" (incluyendo VC, PE y fusiones y adquisiciones) casi se duplicó en 2025 hasta 19.100 millones de dólares, mencionando explícitamente factores impulsores: la plena entrada en vigor de MiCA en la UE, la Ley GENIUS en EE.UU. y el creciente interés del mercado en stablecoins y tokenización de activos (especialmente fondos del mercado monetario). La relevancia para el Q1 de 2026 es esta: cuando las cripto pueden integrarse en flujos de trabajo financieros regulados (pagos, custodia, cumplimiento, equivalentes de efectivo tokenizados), la base de inversores se amplía para incluir capital institucional previamente ausente.

Pero la amplitud de la recuperación sigue siendo estrecha. Incluso si la inversión de riesgo en cripto alcanzó los 8.000-9.000 millones de dólares en algunos rastreadores en el Q1 de 2026, en el contexto del total global de capital riesgo de 300.000 millones, la participación de las cripto sigue siendo de un solo dígito bajo. Esto crea un importante trade-off estratégico: las cripto pueden beneficiarse marginalmente de la mejora del apetito por el riesgo, pero compiten por la atención con oportunidades de IA de ticket más grande y velocidad de adopción más rápida.

Un último detalle es que las cifras de financiación cripto pueden estar distorsionadas por grandes rondas potenciales de gigantes maduros, que no necesariamente se traducen en una financiación amplia del ecosistema emergente. Según Reuters, Tether restó importancia a las cifras en torno a sus discusiones de potencial financiación de miles de millones tras informes de resistencia de los inversores, lo que sugiere que incluso si ocurren operaciones grandes, reflejan más estrategias de balance en etapas tardías que una expansión temprana a nivel de ecosistema.

Mapa de mercado más amplio

Fuera de la IA y las cripto, el Q1 de 2026 aún ofrece algunas señales sobre el posicionamiento del próximo ciclo de capital riesgo, pero muchas de ellas son cada vez más "adyacentes a la IA" en lugar de independientes. Los datos y comentarios de Crunchbase a finales de 2025 y principios de 2026 destacaron el fuerte impulso de financiación en robótica, tecnología de defensa, ciberseguridad y parte de fintech, con el hilo común de la automatización, la soberanía y la infraestructura.

La robótica es un buen caso de estudio. Crunchbase informó que la inversión de riesgo en robótica en 2025 fue de casi 14.000 millones de dólares, un aumento del 70% interanual, superando el pico de 2021. Para los inversores institucionales, esta no es una historia de "hype de la robótica", sino más una consecuencia de la asignación de capital de la IA: a medida que los modelos se commodityzan, los inversores buscan defensas en la integración de hardware, restricciones de despliegue y entornos operativos regulados.

La tecnología de defensa y de doble uso también se encuentra en la intersección de la geopolítica y las capacidades de IA. Crunchbase informó que la financiación en tecnología de defensa en 2025 fue de 8.500 millones de dólares, un récord histórico. En Europa, el Financial Times describió una creciente actividad de VC en IA y defensa en 2025, relacionada con preocupaciones de seguridad soberana. Estas tendencias son importantes para el posicionamiento del mercado en el Q1 de 2026 porque respaldan una tesis más macro: el dinero de capital riesgo sigue cada vez más las agendas de capacidad nacional, no solo las narrativas de TAM del software de consumo.

La geografía sigue siendo un factor clave de divergencia. EE.UU. tuvo una participación global anormalmente alta en capital riesgo en el Q1 de 2026. Europa, aunque no lidera en volumen, continúa produciendo financiación importante en IA, incluida lo que el Financial Times describió como la mayor ronda semilla de la historia de Europa: una nueva startup de IA que recaudó más de 1.000 millones de dólares. El panorama de capital riesgo en China muestra un patrón diferente: Reuters informó que se espera que la captación de fondos de VC en China bata récords trimestrales, impulsada por la formación de capital liderada por el estado y políticas que favorecen la IA/robótica, con el gobierno y entidades estatales como principales aportantes de capital.

La implicación es que el "VC global" de 2026 no es un mercado, sino al menos tres máquinas parcialmente independientes: el sistema estadounidense dominado por super rondas privadas de plataformas frontera, el sistema chino cada vez más intermediado por la lógica de asignación de capital estatal, y el sistema europeo que mantiene la innovación pero limitado por brechas de financiación para la expansión, produciendo solo super rondas selectivas, no una profundidad tardía amplia.

Perspectivas para la segunda mitad del año

La forma más útil de pensar en el resto de 2026 es basada en escenarios, porque el volumen total del Q1 es muy sensible a la categorización y el momento.

Primero, los titulares de capital riesgo probablemente sigan altos, incluso si la actividad amplia de operaciones no se recupera. El número de operaciones sigue muy por debajo de la norma histórica, mientras que el tamaño promedio de las rondas aumenta. El Q1 de 2026 fue más una continuación de este patrón que una reversión. Si las super rondas continúan, los asignadores podrían ver "récords de capital riesgo" coexistiendo con dificultades de captación para nuevos gestores, fondos semilla sin exposición a IA atrapados y fundadores fuera de los temas candentes luchando por financiarse.

Segundo, es más probable que la disciplina de valoración sea puesta a prueba, no relajada. Los datos de Carta mostraron que para el Q4 de 2025 las valoraciones tempranas alcanzaron récords, la mediana de valoración post-money en semilla llegó a 24 millones de dólares, y en Serie A a 78,7 millones, mientras que el 10% superior de las startups estadounidenses en su plataforma se llevó alrededor de la mitad de los fondos de 2025. Esta combinación históricamente se ha asociado con una mayor divergencia de resultados: las empresas consideradas líderes de categoría obtienen precios de entrada más altos, mientras que la empresa mediana enfrenta una mayor presión de cierre o consolidación.

Tercero, el entorno de salidas mejoró en volumen, pero sigue siendo frágil en cuanto a ventanas de ejecución. La actividad global de salidas se recuperó desde mínimos, gracias a la reapertura de IPOs y fusiones y adquisiciones continuas, pero las condiciones de captación siguen siendo débiles y la volatilidad del mercado público podría cerrar la ventana en cualquier momento. A principios de 2026, Crunchbase señaló que la volatilidad del mercado retrasó algunos procesos de salida a bolsa, incluso mientras la financiación privada se disparaba. El significado práctico es que las salidas en 2026 probablemente sigan siendo desiguales: abiertas para activos de élite, intermitentemente cerradas para otros.

Cuarto, para inversores y fundadores de cripto, la pregunta central es si las cripto se benefician del repunte del apetito por el riesgo impulsado por la IA o son desplazadas por él. La evidencia actual es mixta. Por un lado, los proyectos de stablecoins y pagos están obteniendo rondas significativas y atrayendo la participación de VC mainstream. Por otro lado, la escala absoluta de la financiación de IA y su capacidad para atraer capital soberano, corporativo y estratégico podrían desviar el capital marginal de oportunidades cripto de tamaño medio.

Desde la perspectiva de insights4vc, las señales más importantes a observar en el resto de 2026 son: ¿Puede la financiación cripto expandirse desde la infraestructura de canales hacia una adopción consumer real? ¿Puede la tokenización pasar de proyectos piloto a flujos de trabajo institucionales repetibles? La dirección es constructiva, especialmente en pagos, custodia, cumplimiento e infraestructura financiera tokenizada, pero los umbrales regulatorios y de prudencia probablemente sigan ralentizando la implementación real incluso con un mayor interés de los inversores.

Conclusión

El Q1 de 2026 no fue tanto una recuperación amplia del capital riesgo como la emergencia de un nuevo paradigma de financiación. Las cifras récord de los titulares fueron impulsadas por un pequeño grupo de plataformas intensivas en IA y computación a una escala sin precedentes, mientras que la amplitud subyacente de operaciones era mucho más débil de lo que sugieren los números superficiales. Las cripto mejoraron, pero se concentraron principalmente en áreas relacionadas con la infraestructura financiera regulada, no en una demanda especulativa amplia. Para inversores y fundadores, la señal es clara: el capital riesgo de 2026 está cada vez más definido por la concentración, la selectividad y una divergencia en expansión, no por una recuperación uniforme.