Директор финансовой компании Valereum Ник Коуэн рассказал, почему Microsoft, Amazon и другие технологические гиганты не готовы инвестировать в биткоин.

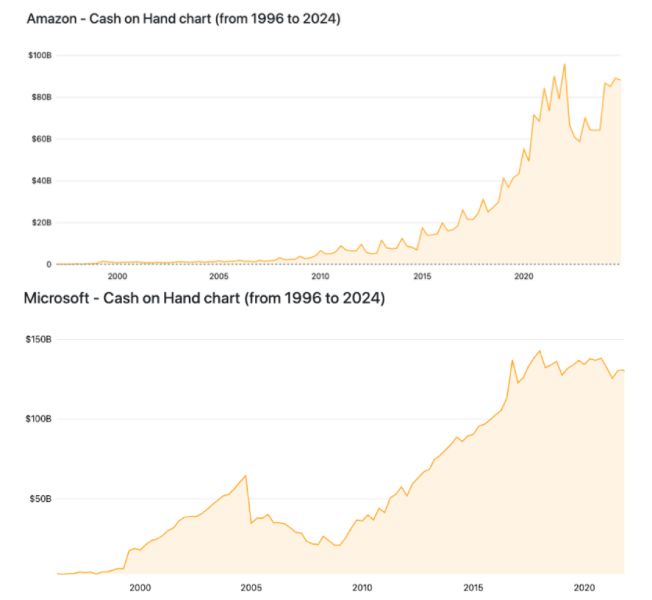

На балансе корпорации Microsoft находится фиатная валюта на сумму $78 млрд, а лидер рынка электронной коммерции Amazon хранит ещё больше наличных денег — $87 млрд. Из-за инфляции сбережения этих организаций постоянно обесцениваются, и биткоин может решить эту проблему, защитив накопления предприятий от беспрестанного повышения цен на товары и услуги. Однако эти фирмы не спешат покупать главную криптовалюту.

Изменение количества наличных денежных средств на балансе Amazon и Microsoft

Негативный нарратив [вокруг биткоина] может затмить потенциальную финансовую выгоду, особенно учитывая приверженность руководства Amazon к экологическому, социальному и корпоративному управлению. И ему [биткоину] нужно получить широкую поддержку со стороны акционеров, — заявил Коуэн.

Ник полагает, что руководство Microsoft, Amazon и других крупнейших американских компаний опасается, что капиталовложения в биткоины способны навредить имиджу фирм. За последние годы репутация криптовалюты улучшилась, однако в СМИ всё ещё появляются сообщения о том, что BTC пользуются преступники, рынок цифрового актива облюбовали спекулянты, а майнинг криптовалюты наносит большой вред окружающей среде. В связи с этим можно предположить, что главы гегемонов технологической отрасли согласятся купить BTC только после того, как представление о монете изменится в положительную сторону.

Держатели ценных бумаг тоже не горят желанием вкладывать деньги в BTC. Об этом говорит тот факт, что лишь 0,55% акционеров Microsoft проголосовали за инвестиции в биткоины. Поэтому инициатива, связанная с приобретением криптовалюты, с треском провалилась. Аналогичную судьбу может постичь и предложение о покупке цифрового актива, выдвинутое акционерами Amazon, которое будет рассмотрено в мае 2025 года.