Autor:Mesh

Compilado por: Deep Tide TechFlow

6 de enero de 2026

He estado siguiendo la tendencia de desarrollo de "de la billetera al banco" (wallet to bank) durante varios meses y, sinceramente, la velocidad de progreso es asombrosa.

A finales de 2025, tres proyectos alcanzaron hitos importantes de volumen de transacciones. Lograron lo que Metamask no pudo hacer: convertir tus criptomonedas en poder adquisitivo real sin necesidad de tocar un exchange centralizado (CEX). Superform, Veera y Tria ya no son simples billeteras de criptomonedas; están construyendo bancos de verdad.

Los datos hablan por sí solos. Para noviembre del año pasado, Tria alcanzó un volumen de transacciones diario de 1 millón de dólares, con más de 150,000 usuarios y unos ingresos anualizados (ARR) de aproximadamente 20 millones de dólares. Veera se ha expandido a 108 países, con una base de usuarios de 4 millones. Y el valor total bloqueado (TVL) de Superform se disparó un 300% en solo seis meses, alcanzando los 144 millones de dólares.

Esto no es la llamada fiebre de DeFi 2.0. Es un cambio de infraestructura que todos anticiparon, pero nadie esperaba que llegara tan rápido.

A continuación, analizamos en profundidad estos tres proyectos, así como otros contendientes potenciales a tener en cuenta.

¿Qué es un Neo Bank onchain (Banco Neo Bancario Onchain)?

Permíteme desglosarlo, porque este término se usa a menudo a la ligera.

Un Neo Bank Onchain combina tres elementos tradicionalmente difíciles de fusionar:

- El poder de DeFi: Incluye optimización de rendimientos, staking e intercambios cross-chain.

- La experiencia de usuario de la banca tradicional: Como una tarjeta que se puede usar en Starbucks, pagos instantáneos y recompensas de cashback.

- Abstracción de blockchain: El usuario no necesita lidiar con tarifas de Gas, interfaces de puentes cross-chain o cambios de red.

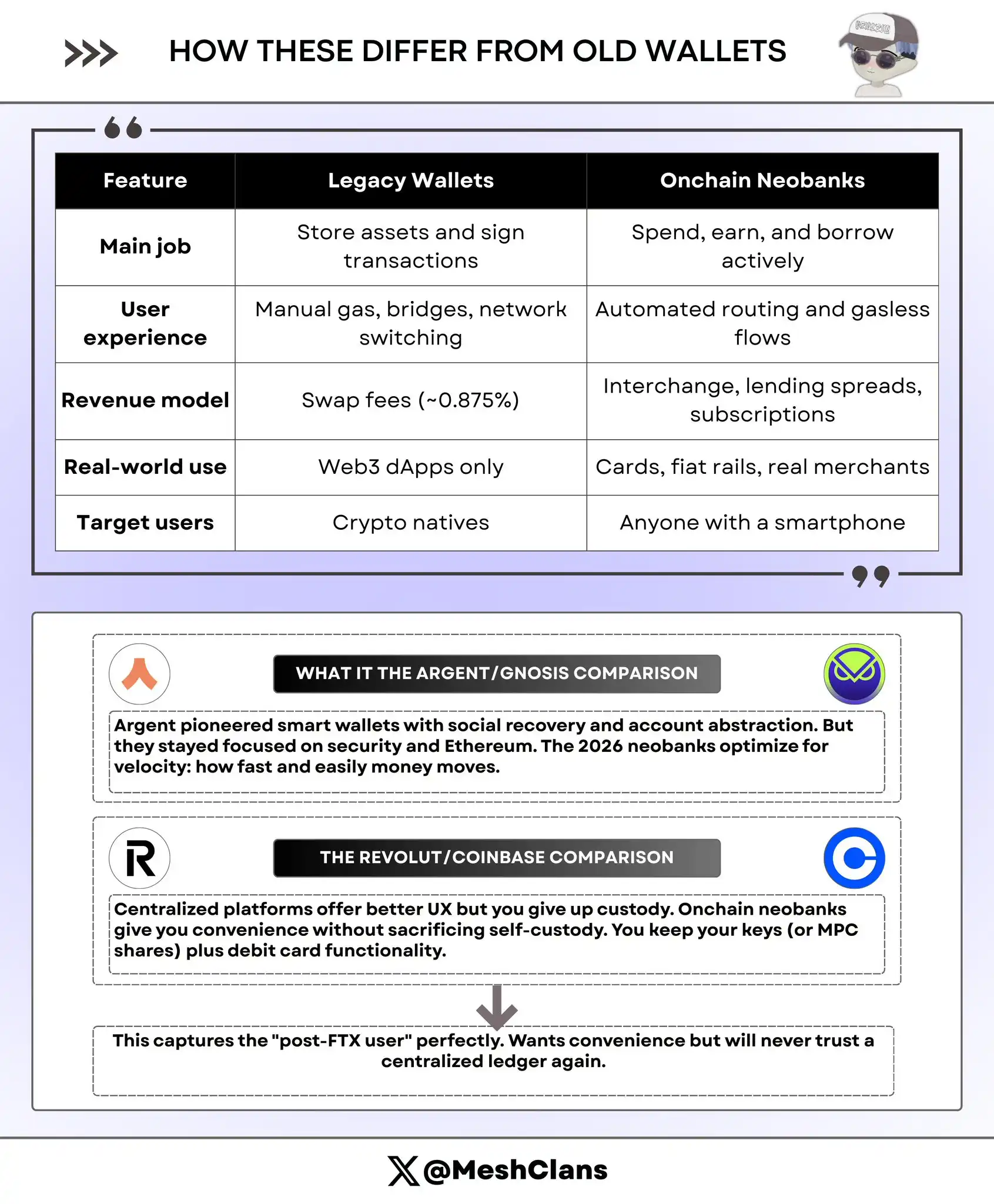

¿La diferencia con Revolut o Coinbase? ¡Tú controlas las claves privadas! ¿Y la diferencia con Metamask? Puedes gastar criptomonedas tan fácilmente como fiats, sin preocuparte en qué cadena está tu USDC.

En pocas palabras, esto es lo que sucede cuando los protocolos DeFi se dan cuenta de que el usuario promedio no quiere transferir activos entre cadenas manualmente o calcular tarifas de Gas. Solo quieren una tarjeta con la que puedan pagar directamente.

Uno de los tres gigantes

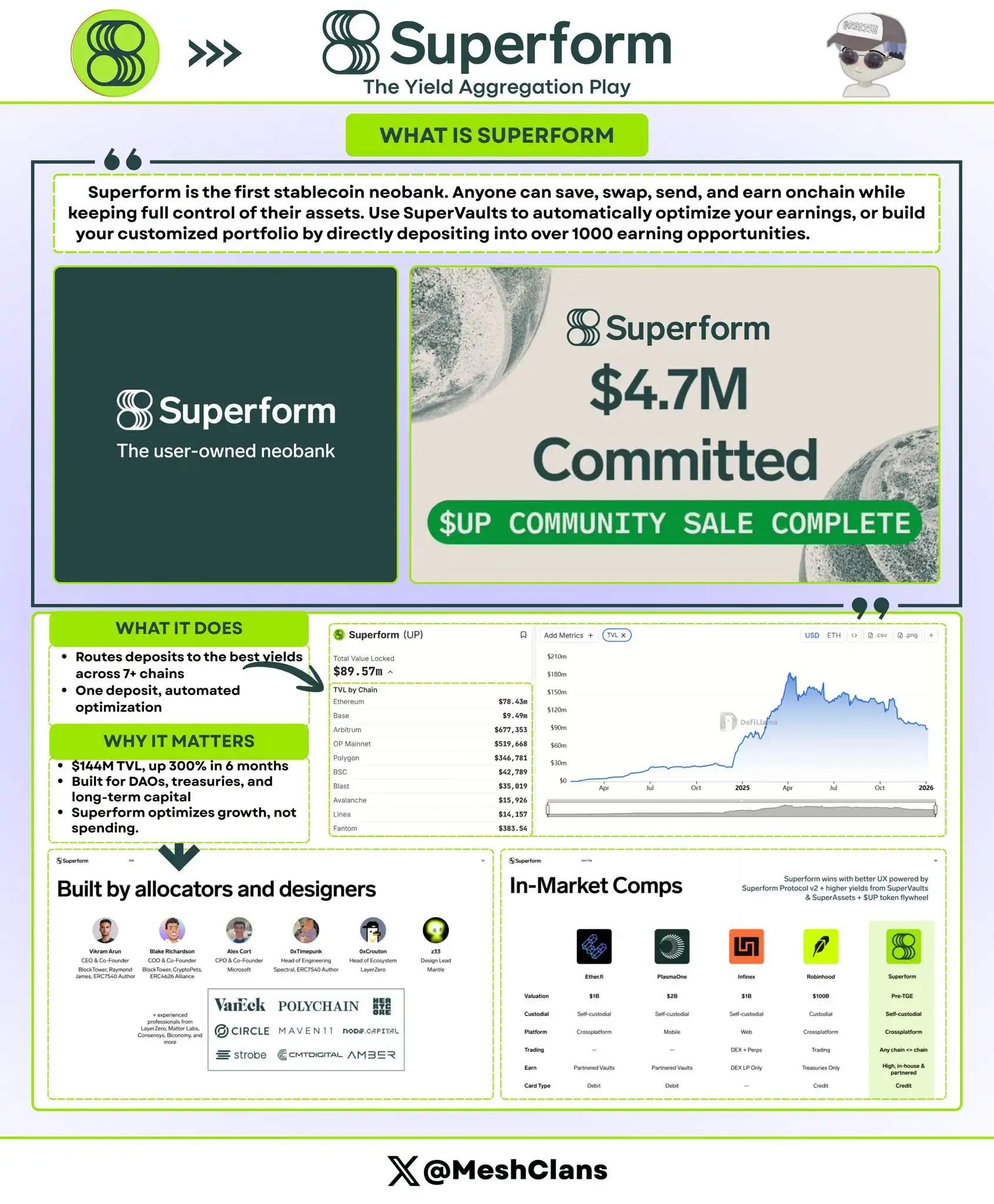

@superformxyz me llamó la atención desde mediados de 2025, cuando su principal usuario objetivo seguían siendo los inversores institucionales. Ahora, se posicionan como la "cuenta de ahorros" de las finanzas onchain.

¿Qué están haciendo?

El núcleo de Superform es enrutar tus fondos de forma automatizada hacia bóvedas (vaults) de alto rendimiento en más de 7 cadenas. Simplemente depositas USDC y Superform encuentra la mejor Tasa Anual Porcentual (APY) por ti, ya sea de Aave, Curve o de alguna granja de rendimiento exclusiva de un protocolo que ni siquiera conocías.

Datos (a finales de 2025):

- Valor Total Bloqueado (TVL): 144 millones de dólares (crecimiento del 300% en seis meses)

- Financiación: 12.9 millones de dólares en total entre ronda semilla, estratégica y pública.

- Valoración Fully Diluted (FDV): Aproximadamente 90 millones de dólares.

¿Por qué es importante?

El lanzamiento de SuperVaults v2 por parte de Superform en el cuarto trimestre de 2025 cambió las reglas del juego. La función de "depósito instantáneo cross-chain" permite a los usuarios depositar fondos en Base, mientras Superform despliega esos fondos en una bóveda en Arbitrum en segundo plano. Sin operaciones manuales de puentes, sin esperar confirmaciones, todo se hace automáticamente.

Antes, la optimización de rendimientos requería un conocimiento considerable: rastrear APYs, calcular tarifas de Gas, dominar el timing de los puentes cross-chain. Superform simplifica todo esto a un "clic".

¿En qué se diferencia?

Superform no pretende ser tu aplicación de gasto, se posiciona como la capa backend de ahorros onchain. A diferencia de Tria, que se centra en la eficiencia del flujo de capital, Superform se preocupa por hacer crecer el capital de manera eficiente.

Además, Superform ofrece seguridad a nivel institucional (auditado por Zellic y Omniscia), lo que lo convierte en una opción de "capital seguro". Muchos DAOs y tesorerías de protocolos mantienen su capital aquí, lo que habla de la alta confianza del mercado.

La trayectoria de Veera es fascinante

@On_Veera tiene un camino de crecimiento muy interesante. Comenzó como un navegador de recompensas (similar al modelo Brave) y evolucionó hasta convertirse en un sistema operativo financiero completo. Ahora tiene más de 4 millones de usuarios, activo en mercados emergentes que la mayoría del capital de riesgo occidental ignora por completo.

Panorama general:

- Base de usuarios: Más de 4 millones de usuarios en 108 países.

- Financiación: Ronda semilla de 6 millones de dólares de Ayon Capital en febrero de 2024.

- Mercados centrales: India, Sudeste Asiático, África.

Evolución del producto:

Veera comenzó como un navegador de "ganar cripto navegando", y ahora ha evolucionado a:

- Recompensas en el navegador → Billetera → Staking/Rendimientos → Tarjeta de pago (Q1 2026) → Funciones de crédito (Q1 2026)

La hoja de ruta para el Q2 de 2026 también incluye el lanzamiento de una tarjeta de débito física y una billetera de escritorio. Su velocidad de producto es muy rápida.

¿Por qué Veera tiene potencial para ser un gigante?

Los bancos tradicionales no atienden a usuarios en áreas remotas de la India con solo 50 dólares de ahorros, y empresas como Revolut apenas llegan a gran parte de África. Veera resuelve el problema de distribución satisfaciendo una necesidad real: es móvil primero, admite usuarios con saldos bajos y está profundamente integrado en la experiencia de navegación diaria.

Su lógica de crecimiento es inteligente: el usuario gana pequeñas recompensas en cripto simplemente navegando, luego descubre que puede obtener rendimientos mediante staking o gastar con una tarjeta. La incorporación tiene casi fricción cero porque el usuario siente el valor de inmediato.

Ángulo competitivo:

Veera no compite con Coinbase, compite con fintechs locales como Paytm, MTN Mobile Money y M-Pesa. Estas empresas atienden principalmente a mercados emergentes donde la adopción de cripto está creciendo rápidamente pero la infraestructura es débil.

4 millones de usuarios en estos mercados es algo con lo que la mayoría de los proyectos cripto sueñan. Si ejecutan el lanzamiento de la tarjeta física en el Q2, podrían escalar como lo hizo Paytm.

Tria: El ganador de la abstracción de cadena

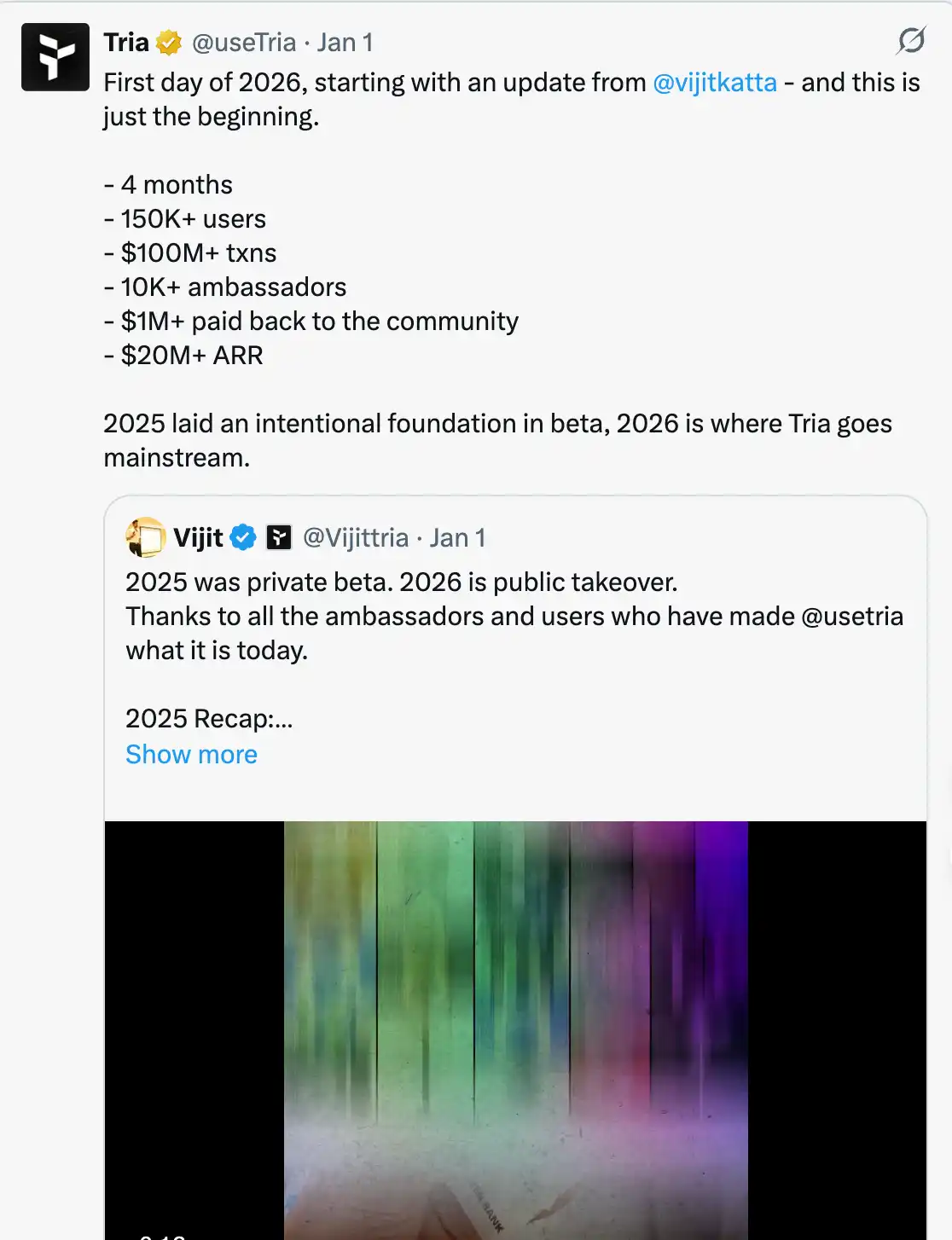

@useTria es uno de los proyectos que realmente descargué y probé en su versión Beta. La experiencia de usuario es diferente, es refrescante.

Datos actuales (principios de 2026):

- Usuarios activos: Más de 150,000

- Volumen de transacciones en beta: Más de 20 millones de dólares

- Gasto diario promedio: Superó 1 millón de dólares en noviembre de 2025

- Ingresos Anualizados (ARR): Aproximadamente 20 millones de dólares

- Financiación: 12 millones de dólares recaudados en octubre de 2025

- Valoración Fully Diluted (FDV): Valorado entre 100 y 200 millones de dólares

¿Cómo funciona?

La infraestructura "Unchained" de Tria hace que la complejidad de la blockchain sea completamente invisible. Los usuarios pueden mantener un saldo unificado en múltiples cadenas. Cuando gastas, el motor "BestPath" de Tria:

- Verifica tus activos en todas las cadenas;

- Encuentra la mejor ruta de liquidez;

- Ejecuta el canje o la operación cross-chain en segundo plano;

- Completa el pago en segundos.

La experiencia de usuario es fluida: abre la app, toca pagar, listo. La complejidad de la blockchain se maneja automáticamente en segundo plano.

La campaña navideña de Tria, Triasmas (su programa de fidelidad navideño), demostró que las recompensas nativas en cripto pueden rivalizar con los puntos de las tarjetas de crédito tradicionales. La gente lo usó realmente para gastos diarios y obtuvo cashback. Esto muestra que Tria ha encontrado el ajuste producto-mercado.

¿Por qué es importante?

La abstracción de cadena es clave para hacer que las criptomonedas sean utilizables para la persona promedio. Otras soluciones siempre hacen que el usuario piense en la red, las tarifas de Gas, los puentes, etc. Tria elimina por completo esa fricción.

Un gasto diario promedio de 1 millón de dólares valida la demanda real del consumidor. Esto no es farming de rendimientos, no es especulación, es gasto real: café, comestibles, pagar facturas. Más de 150,000 usuarios y 20 millones de ARR muestran que esto es más que solo hype de la beta.

Posicionamiento:

En el espacio cripto actual, Tria es lo más cercano a una cuenta bancaria tradicional. Gana en velocidad y simplicidad, no en complejidad blockchain. Esto lo convierte en el mejor candidato para usuarios mainstream, aunque los usuarios cripto expertos pueden desear más control.

Comparación con Argent y Gnosis:

Argent fue pionero en las billeteras inteligentes, combinando recuperación social (social recovery) y abstracción de cuentas (account abstraction). Sin embargo, Argent se ha centrado en la seguridad y el ecosistema de Ethereum. Los Neo Banks onchain de 2026 se centran en la velocidad y facilidad del flujo de capital: cómo hacer que el dinero se mueva más rápido y con menos esfuerzo.

Comparación con Revolut y Coinbase:

Las plataformas centralizadas (como Revolut y Coinbase) ofrecen una mejor experiencia de usuario, pero a costa de que el usuario sacrifique el control de sus activos. Los Neo Banks onchain ofrecen la misma conveniencia sin sacrificar la auto-custodia. Los usuarios mantienen sus claves privadas (o participaciones de clave MPC), pero obtienen la funcionalidad de una tarjeta de débito.

Más allá de los tres gigantes

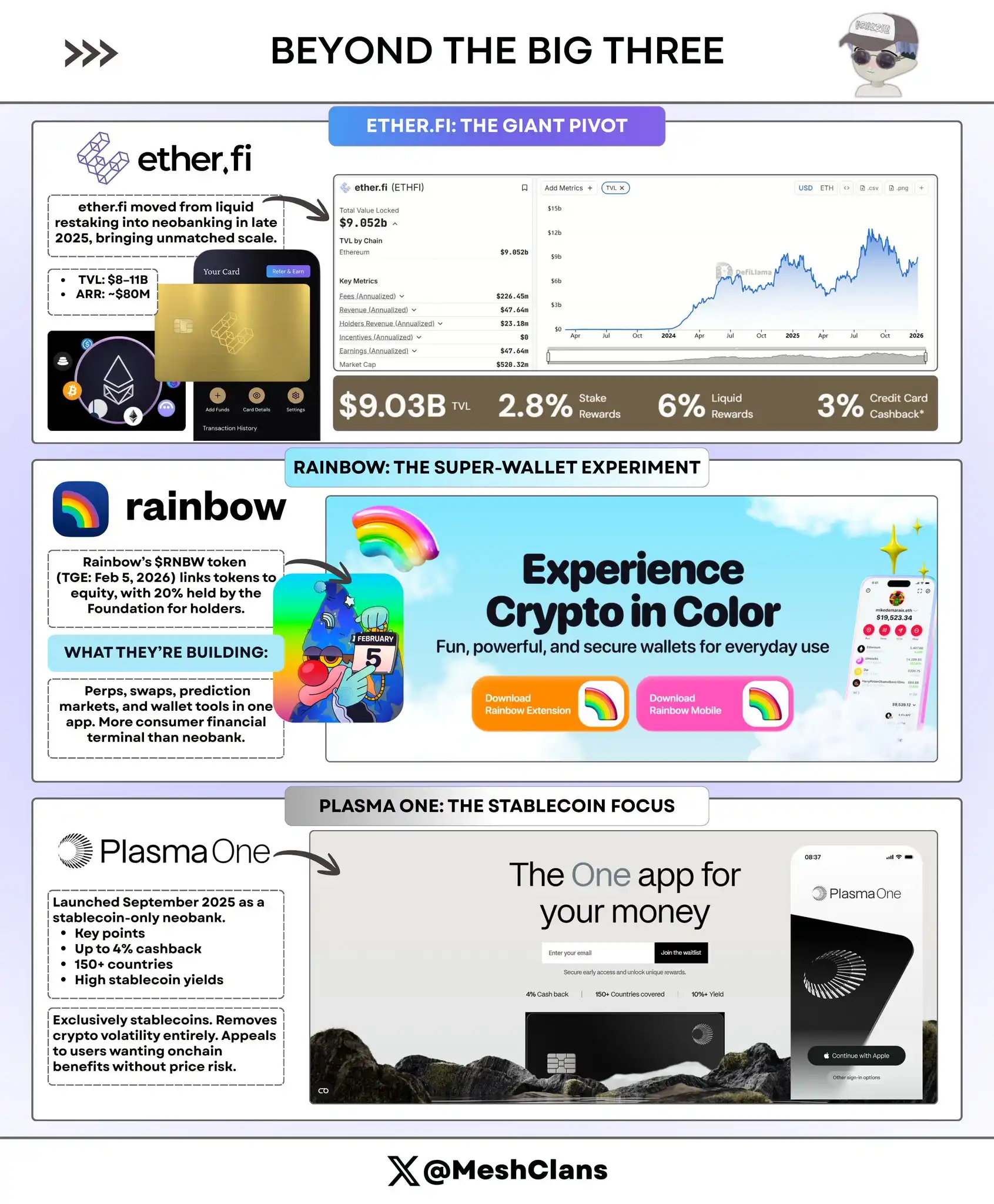

ether.fi: El giro estratégico del gigante

@ether_fi comenzó como un protocolo de restaking, pero a finales de 2025 giró masivamente hacia el espacio de la banca onchain, a una escala completamente diferente a los demás.

Datos (finales 2025 / principios 2026):

- Valor Total Bloqueado (TVL): 8-11 mil millones de dólares

- Ingresos Anualizados (ARR): 80 millones de dólares

- Producto: Cash Card, 3% de cashback en cripto

Innovación:

La Cash Card de ether.fi permite a los usuarios pedir prestado contra su ETH en restaking (eETH) a ~4% APR, sin desbloquear los activos apostados. Así, los usuarios pueden seguir ganando recompensas de restaking mientras obtienen liquidez para gastar.

Este modelo resuelve limpiamente el problema de liquidez de los yield farmers.

Con un TVL de 8-11 mil millones, ether.fi es el "Chase Bank" de los neo bancos onchain. Su escala y liquidez pueden respaldar un negocio serio de préstamos al consumo, es una fuerza a tener en cuenta en la industria.

Desafío:

Pivotar de infraestructura DeFi a banca minorista no es fácil. Aunque ether.fi tiene capital, carece de la experiencia en UX de Tria o de la distribución de mercado de Veera. Aquí, la ejecución es más importante que el TVL.

Rainbow: El experimento de la super billetera

Rainbow lanzará su token $RNBW (TGE) el 5 de febrero de 2026, con una estructura interesante: Rainbow Foundation poseerá el 20% de las acciones de la empresa, utilizadas para recompensar a los holders del token.

¿Qué están construyendo?

Rainbow está construyendo una interfaz móvil todo-en-uno que incluye Perps, Swaps, mercados de predicción y funcionalidad de billetera. Es más una "Terminal Bloomberg" para consumidores que un neo banco tradicional.

Vínculo Acciones-Token:

Esta estructura de acciones vinculadas al token es un experimento. Si tiene éxito, otros proyectos podrían copiarla. Si falla, será un caso de estudio de sobrepromesa.

Riesgo:

El riesgo de sobrecarga de funciones es alto. Intentar hacerlo todo puede resultar en un producto difuso que no pueda competir con rivales más enfocados. La TGE de febrero revelará si el mercado valora el modelo de acciones vinculadas o lo ve como un truco de marketing.

Plasma One: El pionero nativo de stablecoins

Plasma One se lanzó en septiembre de 2025, posicionándose como el "primer neo banco nativo de stablecoins".

Características del producto:

- 4% de cashback

- Disponible en más de 150 países

- Altos rendimientos sobre saldos en stablecoins

Posicionamiento único:

Plasma One se enfoca en stablecoins, eliminando por completo la volatilidad de precios de las criptomonedas. Este modelo atrae a usuarios que quieren las ventajas onchain pero no el riesgo de precio.

Problema central:

El posicionamiento de "nativo de stablecoins" es más un truco de marketing que una ventaja competitiva real. Cualquier competidor puede agregar fácilmente un modo solo de stablecoins. Al final, ganará o perderá basedo en la ejecución, no en el posicionamiento.

Riesgos a considerar

Sostenibilidad de los rendimientos

Seamos realistas. Los altos rendimientos como las recompensas del navegador de Veera y APYs del 15% están mayormente subsidiados por capital de riesgo y emisiones de tokens.

¿Recuerdas la tasa del 20% en UST de Anchor? Todos sabemos cómo terminó esa historia: con el colapso de todo el ecosistema Terra.

El espacio de los neo bancos onchain en 2026 enfrenta la misma pregunta central: ¿qué sucede cuando los subsidios se acaban?

Un neo banco onchain sostenible necesita depender de fuentes de ingresos reales, como tarifas de transacción de tarjetas, márgenes de préstamos y modelos de suscripción. Los proyectos que impulsan los APY quemando reservas de tokens pueden no sobrevivir hasta la próxima ronda de financiación.

Los 20 millones de ARR de Tria proporcionan una plantilla: ingresos reales de transacciones reales, no incentivos tokenómicos.

Qué buscar: ¿Los proyectos son transparentes sobre sus fuentes de ingresos, diferenciando claramente los ingresos orgánicos de los subsidios de tokens? Si no quieren ser transparentes, eso ya dice algo.

Incertidumbre regulatoria

El debate sobre la Ley de Stablecoins (Stablecoin Act) en 2025 creó mucha incertidumbre. Si la regulación estadounidense exige que los "bancos" de auto-custodia también realicen KYC, podría producirse una gran división en la industria:

- Proyectos híbridos conformes (con apoyo institucional e infraestructura regulatoria) prosperarán en el mercado estadounidense.

- Aplicaciones puramente de auto-custodia (como Tria y Superform) podrían verse obligadas a geobloquear usuarios estadounidenses o agregar capas de cumplimiento que podrían dañar su propuesta de valor central.

El Reglamento de Mercados de Criptoactivos (MiCA) de Europa en 2024-2025 aportó algo de claridad. Estas reglas claras ayudan a los proyectos legítimos, pero también elevan la barrera de entrada.

Pregunta clave: ¿Pueden estos protocolos adaptarse a la regulación manteniendo su núcleo descentralizado?

La amenaza de Metamask

Metamask tiene 30 millones de usuarios activos mensuales (MAU) y un enorme reconocimiento de marca. Para que Veera o Tria alcancen 10 millones de usuarios, deben ser *mucho* mejores que Metamask, no solo un poco.

La abstracción de cadena es una característica brillante, pero no es un muro defensivo real. Metamask podría lanzar transacciones sin Gas y saldos unificados en solo seis meses. Si eso sucede, la ventaja competitiva de los neo bancos onchain se reduce a la tarjeta de pago y la optimización de rendimientos.

Defensas:

- Defensa de Tria: Su red de pagos (difícil de replicar rápidamente).

- Defensa de Superform: Sus algoritmos de optimización de rendimientos (más sostenible).

- Defensa de Veera: Enfoque en mercados que Metamask no cubre (ventaja geográfica).

El tiempo dirá quién gana.

Perspectivas para 2026

Más probable en alcanzar 1 millón de usuarios activos diarios (DAU) primero: Tria

La UX de Tria ya está pulida. 1 millón de dólares en gasto diario y más de 150k usuarios demuestran una fuerte demanda del consumidor. Si se materializa la rumoreada integración de red de pagos con Mastercard en el Q1, Tria podría dispararse.

La abstracción de cadena es más importante para los usuarios mainstream a los que no les importa la tecnología blockchain. Solo quieren comprar café con cripto, no aprender los detalles técnicos.

20 millones de ARR muestran que Tria ha encontrado un verdadero ajuste producto-mercado, no solo hype de la beta.

Crecimiento más seguro y constante: Superform

La optimización de rendimientos sobrevive a todos los ciclos de mercado. Incluso si los neo bancos orientados al consumidor luchan, los usuarios institucionales (DAOs, protocolos, tesorerías) seguirán manteniendo capital en bóvedas optimizadas.

El enfoque de Superform en "capital estable" significa menos volatilidad y un crecimiento más constante. No es "sexy", pero es sostenible.

Caballo oscuro más probable: Veera

4 millones de usuarios en India y el Sudeste Asiático es una distribución de mercado con la que la mayoría de los proyectos cripto solo sueñan. Si Veera puede ejecutar el lanzamiento de su tarjeta física en el Q2, podría convertirse en el "Paytm" de las cripto.

Logró un scale masivo en mercados que el capital de riesgo occidental subestima en gran medida. Tiene un enorme potencial.

Más probable de ser adquirido: ether.fi

Un TVL de 8-11 mil millones y 80 millones de ARR convierten a ether.fi en un objetivo de adquisición principal para que Coinbase, Kraken o un banco tradicional entre en cripto. Se espera que para finales de 2026, a medida que los gigantes TradFi opten por adquirir infraestructura probada en lugar de construir desde cero, ether.fi sea consolidado.

Lo que todos los Neo Banks Onchain tienen en común

Estos tres proyectos están construyendo esencialmente una nueva super app financiera: combinando el poder de DeFi con la UX de un banco cotidiano, todo con auto-custodia onchain.

ADN compartido:

- Núcleo de auto-custodia: El usuario controla sus claves y activos, evitando el riesgo de congelación o incautación de las plataformas centralizadas.

- Sistema operativo unificado: Obtienes rendimientos, gastos y comercio cross-chain en una sola app, donde las billeteras tradicionales requieren saltar entre docenas de dApps.

- Enfoque en la masificación: "Gana más, haz menos" reemplaza a "lee 47 documentos sobre pools de liquidez".

- Momento adecuado: Estos proyectos surgieron a finales de 2025, marcando la siguiente fase después del "DeFi 2.0". Mejores L2s, tecnología de abstracción de cuentas y la demanda de gasto del mundo real convergieron.

Diferentes caminos, mismo objetivo

- Superform: Enfocado en optimización de rendimientos e infraestructura institucional

- Veera: Sistema operativo global de crédito y rendimientos

- Tria: Plataforma de pago y gasto orientada al consumidor

Juntos, estos proyectos están construyendo una nueva categoría. La gente ahora comienza a ver a los "neo bancos onchain" como una industria independiente, no solo proyectos individuales. Este impulso narrativo es importante para la financiación, las asociaciones y la percepción del mercado.

Opinión final

La auto-custodia se está volviendo conveniente. Estos tres proyectos representan diferentes caminos para resolver el mismo problema: cómo hacer que las criptomonedas sean tan fáciles de usar como la banca tradicional, manteniendo la auto-custodia.

¿Quién dominará?

Probablemente los tres coexistan, atendiendo a diferentes segmentos de usuarios. El amplio ecosistema cripto puede soportar múltiples sistemas operativos financieros.

El verdadero desafío: ¿Pueden hacer la transición de servir a usuarios cripto-nativos a la adopción generalizada mainstream?

Los datos de finales de 2025 parecen sugerir que sí:

- Tria: 20 millones de dólares ARR

- Veera: 4 millones de usuarios

- Superform: 1.44 mil millones de TVL

Estos números sugieren que su crecimiento es sostenible, no solo hype especulativo.

2026 será el año en que esta industria demuestre si puede cumplir con su potencial.