Autor: Grayscale

Compilado por: Deep Tide TechFlow

Puntos clave

Prevemos que 2026 acelerará el cambio estructural en el campo de la inversión en activos digitales, impulsado principalmente por dos tendencias clave: el aumento de la demanda macro de herramientas alternativas de almacenamiento de valor y una mayor claridad regulatoria. La combinación de estas dos tendencias tiene el potencial de atraer más entradas de capital, ampliar la adopción de activos digitales (especialmente entre la gestión de patrimonios y los inversores institucionales) y integrar aún más las blockchains públicas en la infraestructura financiera mainstream.

Por lo tanto, esperamos que 2026 traiga consigo una apreciación en la valoración de los activos digitales y que la teoría del "ciclo de cuatro años de las criptomonedas" (que postula que el mercado de cripto sigue un patrón cíclico cada cuatro años) llegue a su fin. Creemos que el precio de Bitcoin podría alcanzar un nuevo máximo histórico en la primera mitad de 2026.

Grayscale prevé que la legislación bipartidista sobre la estructura del mercado de cripto se convierta en ley en Estados Unidos en 2026. Esto impulsará una integración más profunda de las blockchains públicas con las finanzas tradicionales, facilitará el comercio regulado de valores de activos digitales y podría permitir que startups y empresas consolidadas emitan valores on-chain.

El panorama de las monedas fiduciarias es cada vez más incierto; en contraste, podemos estar altamente seguros de que el Bitcoin número 20 millones será minado en marzo de 2026. Debido al creciente riesgo de las monedas fiduciarias, creemos que los sistemas monetarios digitales como Bitcoin y Ethereum serán cada vez más demandados por su transparencia, programabilidad y, en última instancia, escasez.

Esperamos que en 2026 más activos cripto estén disponibles a través de Productos Cotizados en Bolsa (ETP). Estas herramientas de inversión ya han tenido un éxito inicial, pero muchas plataformas aún están realizando su debida diligencia y trabajando para incorporar activos cripto en sus procesos de asignación de activos. A medida que este proceso madure, se espera que más capital institucional de lento movimiento entre en el mercado durante 2026.

Además, enumeramos los diez temas principales de inversión en cripto para 2026, que reflejan los amplios casos de uso emergentes de la tecnología de blockchain pública. En cada tema, incluimos los activos cripto relevantes. Estos incluyen específicamente:

-

El riesgo de devaluación del dólar impulsa la demanda de sustitutos monetarios

-

La claridad regulatoria respalda la adopción de activos digitales

-

La influencia de las stablecoins crecerá impulsada por la Ley GENIUS

-

La tokenización de activos alcanza un punto de inflexión

-

La tecnología blockchain se vuelve mainstream, haciendo urgentes las soluciones de privacidad

-

La centralización de la IA genera demanda de soluciones blockchain

-

DeFi se acelera, con el sector de préstamos a la cabeza

-

La adopción generalizada requiere el soporte de la próxima generación de infraestructura

-

Enfoque en modelos de ingresos sostenibles

-

Los inversores buscan por defecto rendimientos por staking

Finalmente, consideramos que los siguientes dos temas tendrán un impacto limitado en el mercado de cripto en 2026:

-

Computación cuántica: Aunque continúa la investigación y preparación para la criptografía post-cuántica, no creemos que este problema tenga un impacto significativo en la valoración del mercado el próximo año.

-

Tesorerías de Activos Digitales (DATs): A pesar de la amplia atención de los medios, no creemos que los DATs sean un factor principal que influya en el mercado de activos digitales en 2026.

Perspectiva de los Activos Digitales 2026: El Amanecer de la Era Institucional

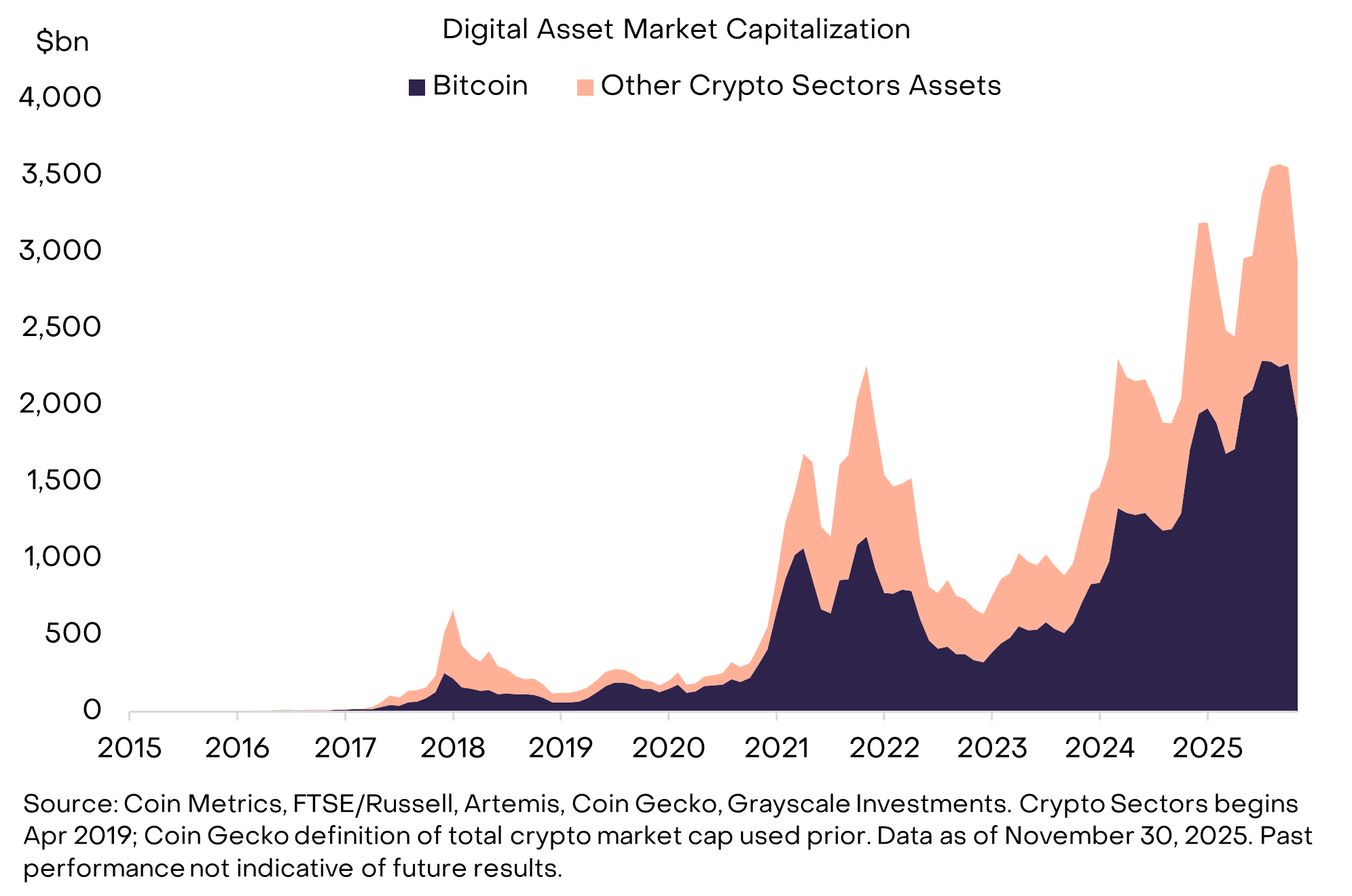

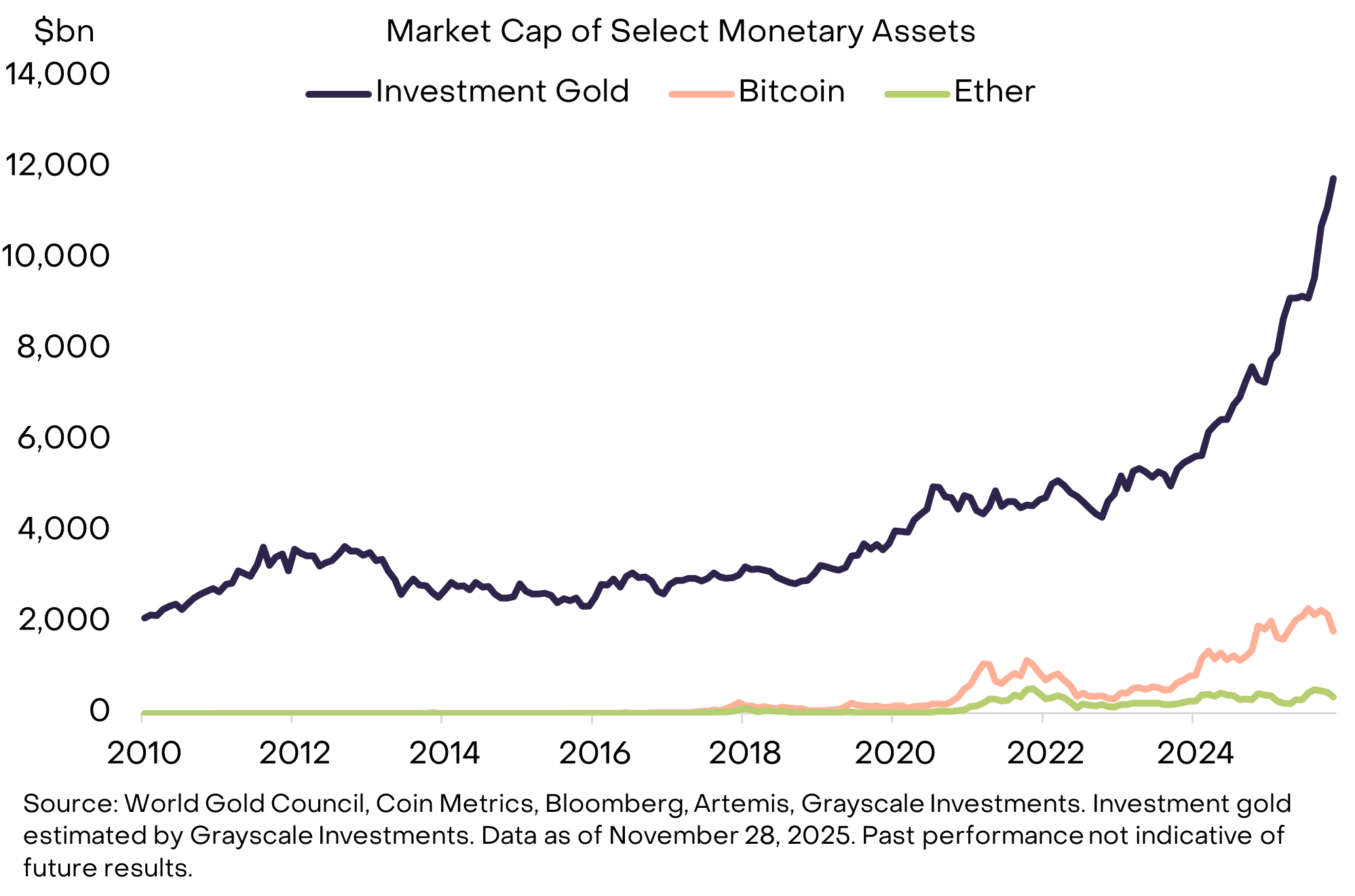

Hace quince años, las criptomonedas eran solo un experimento: un solo activo (Bitcoin) con una capitalización de mercado de aproximadamente $1 millón. Hoy, las criptomonedas son una industria emergente y una clase de activo alternativo de tamaño medio, que incluye millones de tokens y una capitalización de mercado total de aproximadamente $3 billones (ver Fig. 1). Actualmente, marcos regulatorios más desarrollados en las principales economías están impulsando una integración más profunda de las blockchains públicas con las finanzas tradicionales y atrayendo entradas de capital a largo plazo al mercado.

Figura 1: Las criptomonedas son ahora una clase de activo alternativo de tamaño medio

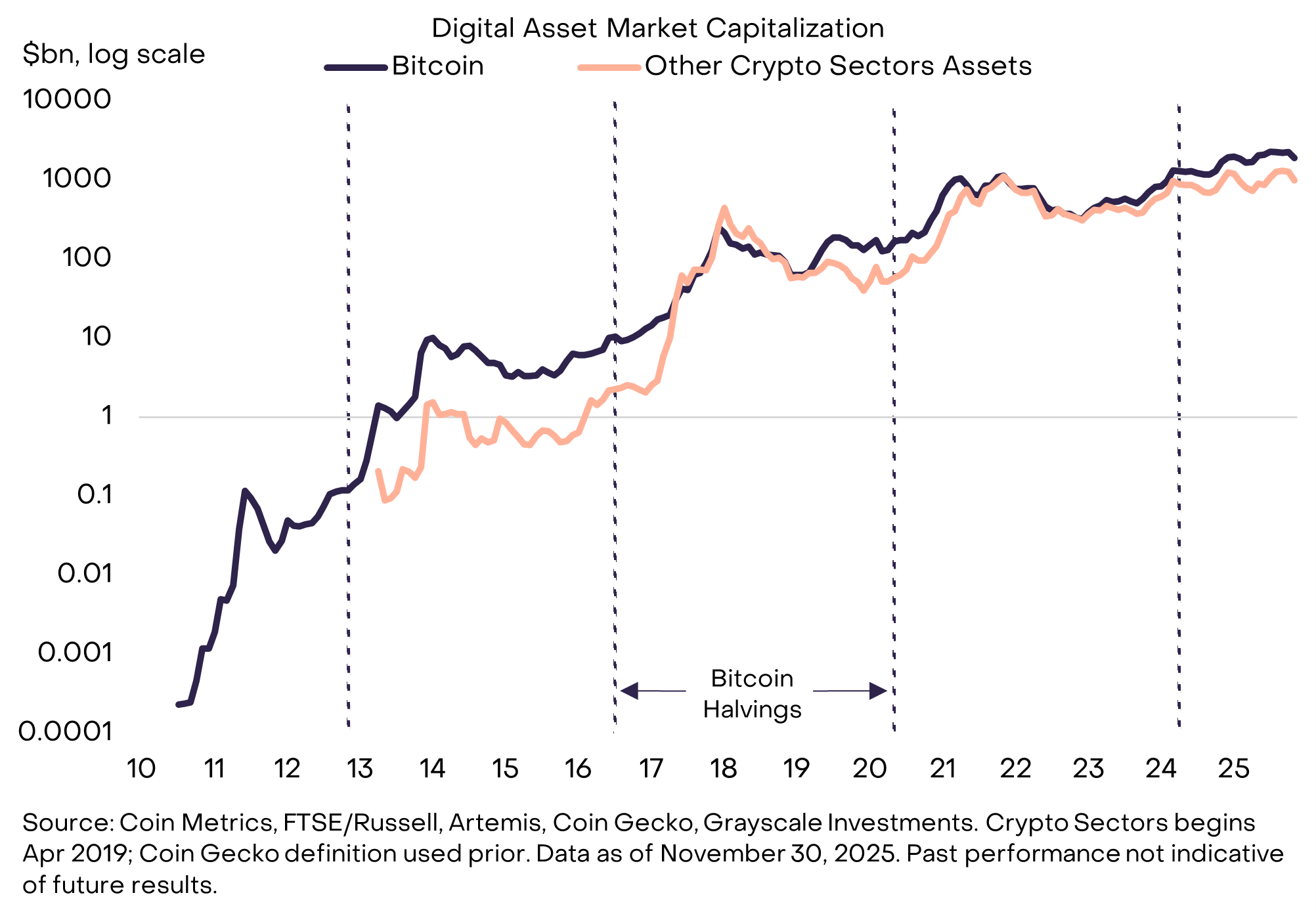

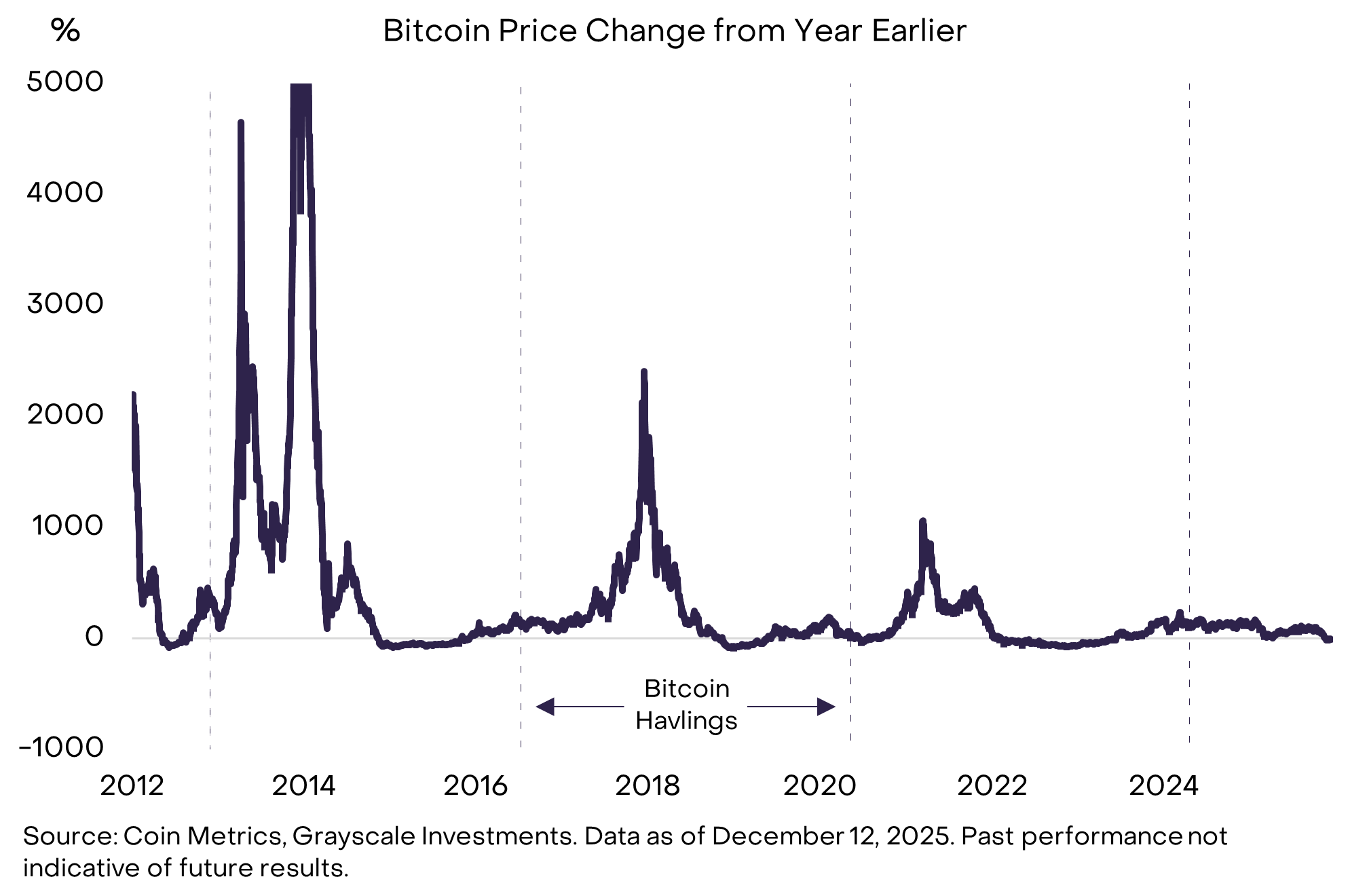

En la historia de las criptomonedas, la valoración de los tokens ha experimentado cuatro grandes correcciones cíclicas, aproximadamente cada cuatro años (ver Fig. 2). En tres de estos casos, los picos de valoración cíclicos ocurrieron entre 1 y 1.5 años después del evento de halving de Bitcoin, que ocurre cada cuatro años. El actual mercado alcista ha durado más de tres años, y el último halving de Bitcoin ocurrió en abril de 2024, hace más de 1.5 años. Por lo tanto, la visión tradicional entre algunos participantes del mercado es que el precio de Bitcoin podría haber alcanzado su pico en octubre de 2025, y que 2026 será un año desafiante para los rendimientos de las criptomonedas.

Figura 2: La apreciación en 2026 marcará el fin de la "teoría del ciclo de 4 años"

Grayscale cree que la clase de activos cripto está en un mercado alcista continuo y predice que 2026 marcará el fin del "ciclo explícito de cuatro años". Esperamos que la valoración en los seis grandes sectores de activos cripto aumente en 2026 y creemos que el precio de Bitcoin podría superar su máximo histórico anterior en la primera mitad del año.

Los dos pilares de nuestra perspectiva optimista:

Primero, la demanda macro continua de herramientas alternativas de almacenamiento de valor.

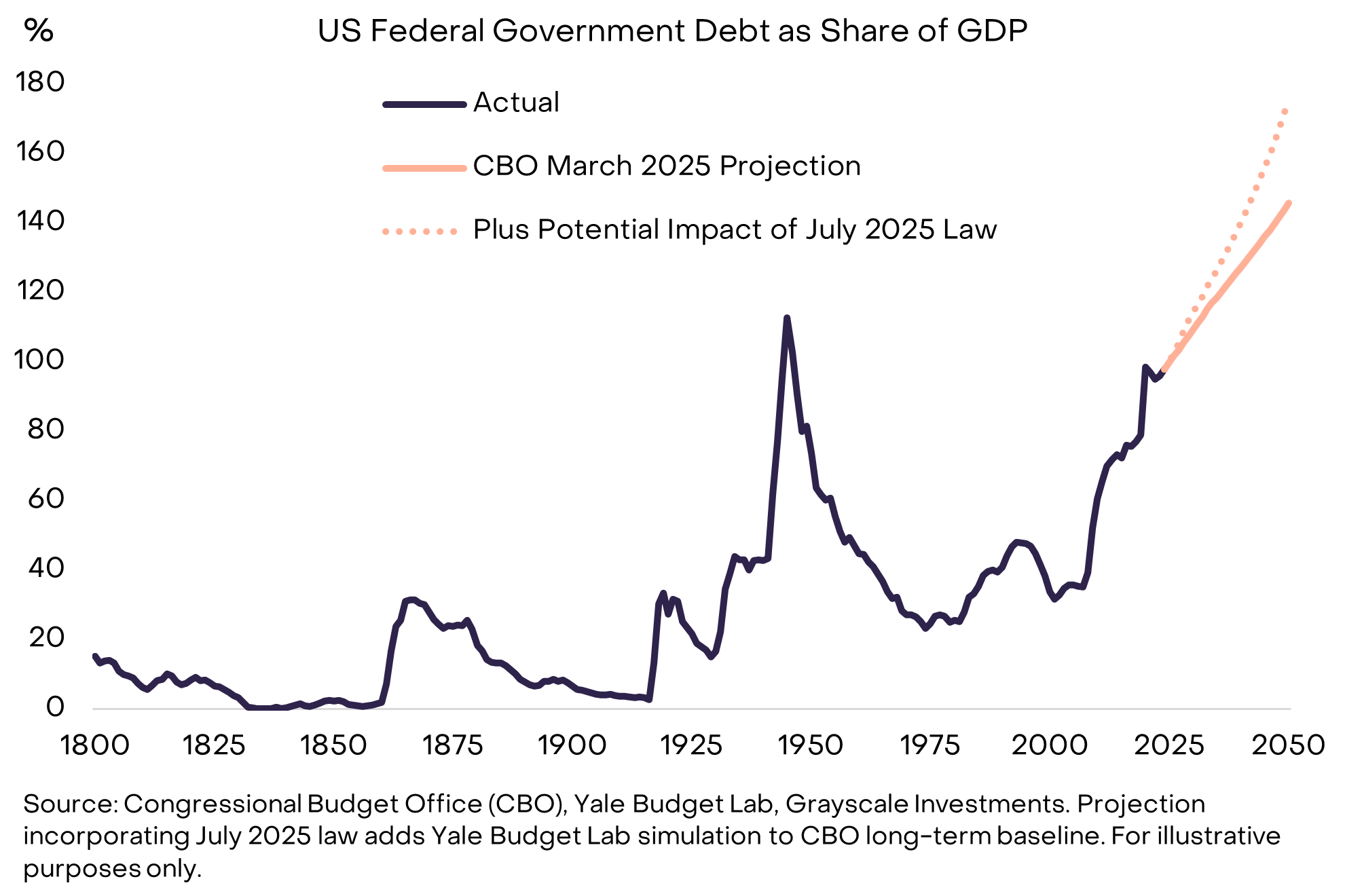

Bitcoin y Ethereum, como las dos criptomonedas más grandes por capitalización de mercado, pueden verse como productos básicos digitales escasos y activos monetarios alternativos. Debido a los altos niveles de deuda del sector público y su impacto potencial en la inflación a largo plazo (ver Fig. 3), las monedas fiduciarias (y los activos denominados en ellas) enfrentan riesgos adicionales. Tanto las materias primas físicas como el oro y la plata, como las digitales Bitcoin y Ethereum, tienen el potencial de actuar como "lastre" en las carteras de inversión para cubrir el riesgo de la moneda fiduciaria. En nuestra opinión, siempre que el riesgo de devaluación de la moneda fiduciaria continúe aumentando, la demanda de cartera para Bitcoin y Ethereum probablemente también aumente.

Figura 3: El problema de la deuda de EE.UU. plantea dudas sobre la credibilidad de la baja inflación

Segundo, la claridad regulatoria impulsa la inversión institucional en la tecnología de blockchain pública.

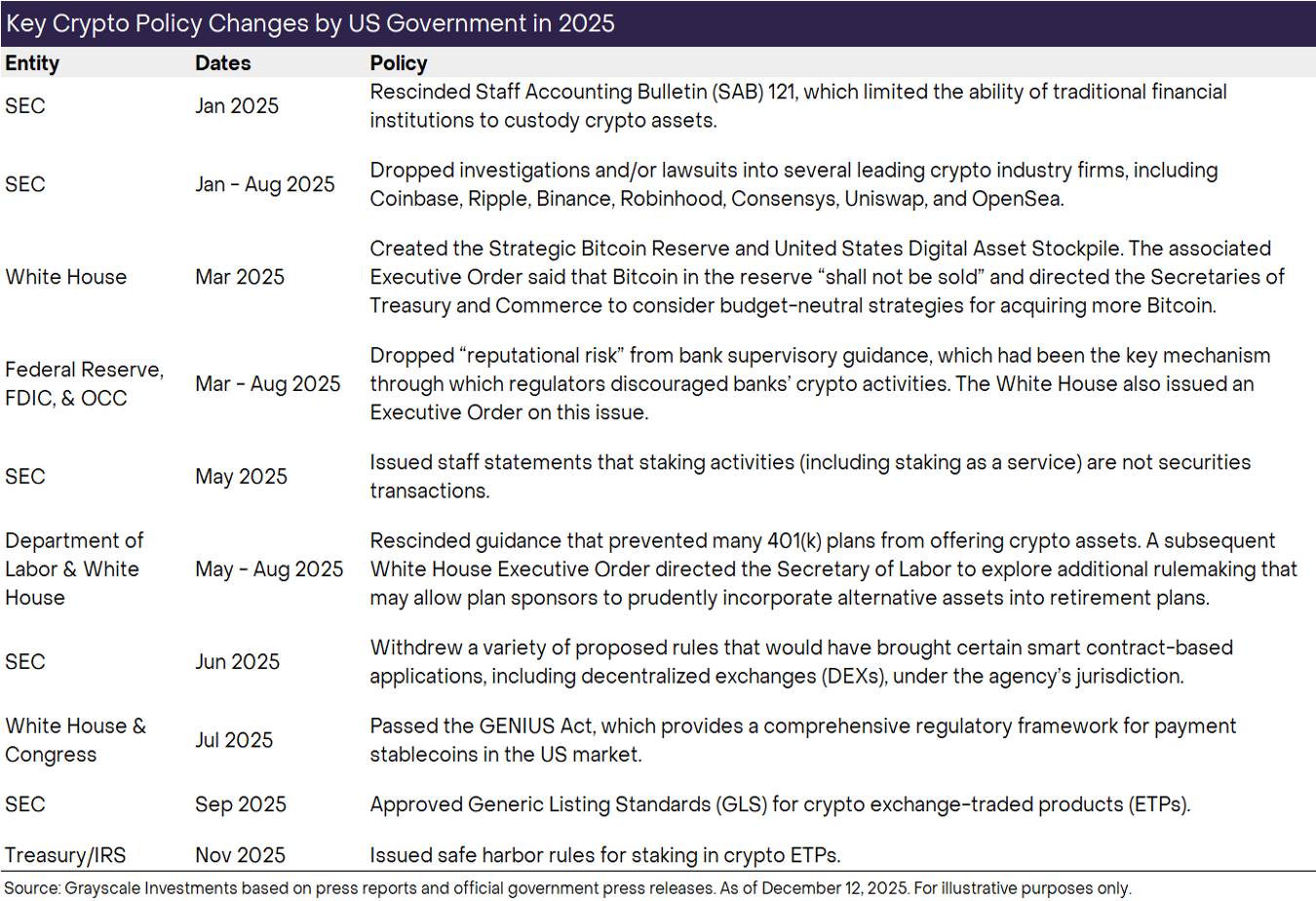

Aunque a veces se pasa por alto, hasta este año, el gobierno de los EE. UU. tenía investigaciones o demandas pendientes contra muchas de las principales empresas de la industria cripto (incluidas Coinbase, Ripple, Binance, Robinhood, Consensys, Uniswap y OpenSea). Incluso ahora, los exchanges y otros intermediarios de cripto aún operan sin una guía clara para el mercado spot.

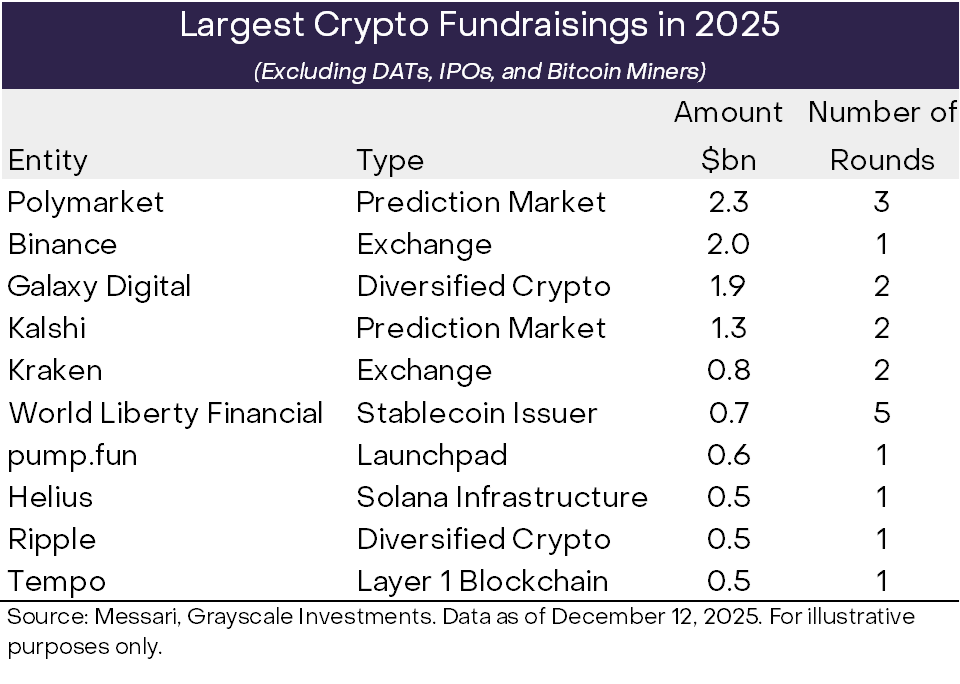

Sin embargo, esto está mejorando gradualmente. En 2023, Grayscale ganó una demanda contra la Comisión de Bolsa y Valores de EE. UU. (SEC), allanando el camino para los Productos Cotizados en Bolsa (ETP) de cripto spot. En 2024, se lanzaron los ETP spot de Bitcoin y Ethereum. En 2025, el Congreso de EE. UU. aprobó la Ley GENIUS, que regula el mercado de stablecoins, los reguladores ajustaron su postura hacia la industria cripto, colaborando con ella para proporcionar orientación clara, al tiempo que seguían centrándose en la protección del consumidor y la estabilidad financiera. Grayscale espera que para 2026, el Congreso de EE. UU. apruebe una legislación de estructura de mercado de cripto con apoyo bipartidista, lo que consolidará aún más el sistema financiero basado en blockchain en los mercados de capitales estadounidenses y fomentará entradas continuas de inversión institucional (ver Fig. 4).

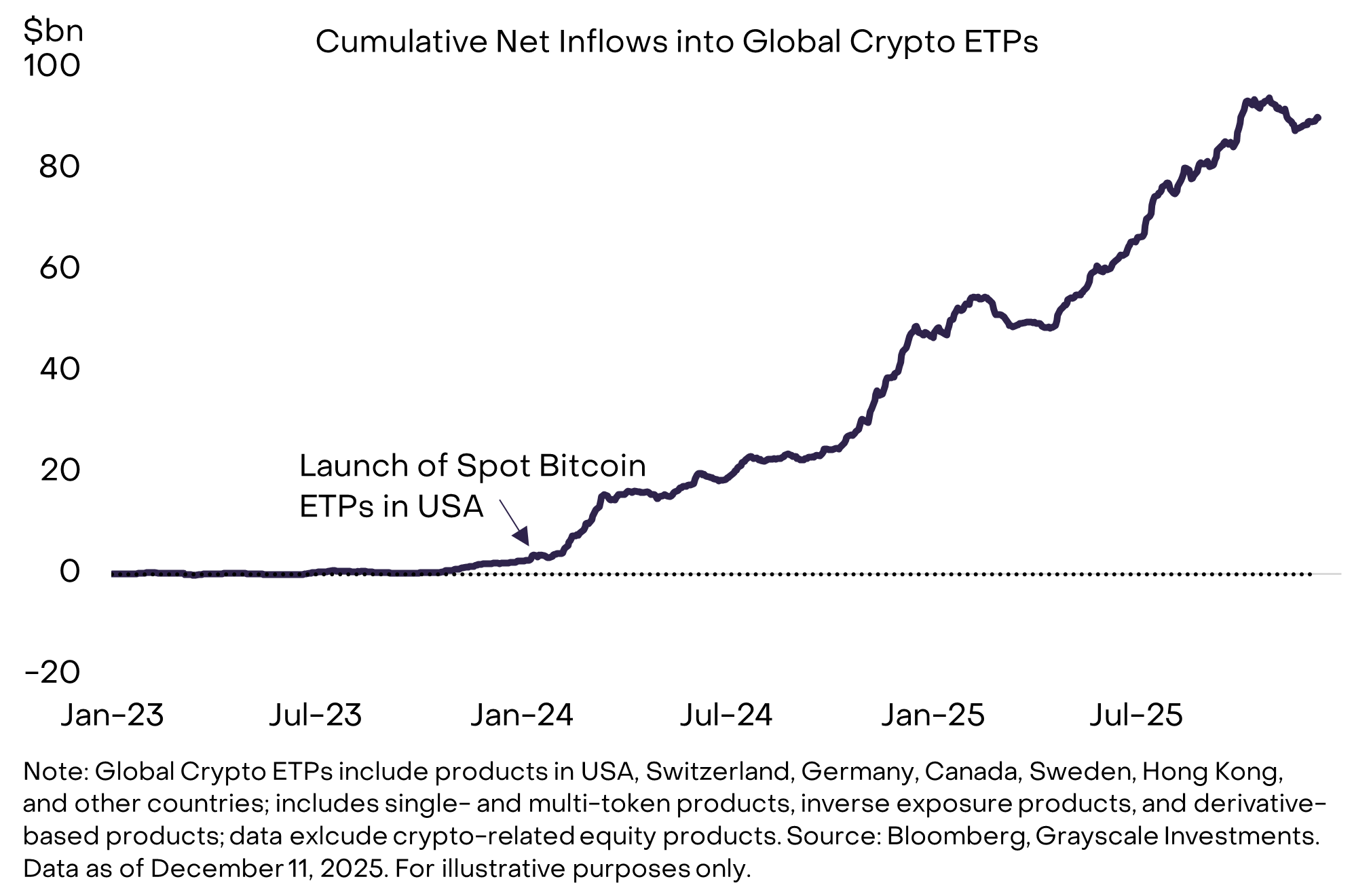

Figura 4: Mayores volúmenes de financiación pueden mostrar una mayor confianza de los inversores institucionales

Creemos que el nuevo capital que ingresa al ecosistema cripto fluirá principalmente a través de ETP spot. Desde el lanzamiento de los ETP de Bitcoin en EE. UU. en enero de 2024, los ETP de cripto globales han experimentado entradas netas de $87 mil millones (ver Fig. 5). A pesar del éxito inicial de estos productos, el proceso de incorporación de activos cripto en las carteras de inversión mainstream aún se encuentra en sus primeras etapas. Grayscale estima que actualmente menos del 0.5% de los activos gestionados por asesores de gestión de patrimonios en EE. UU. están asignados a la clase de activos cripto.[2] Se espera que esta proporción crezca a medida que más plataformas completen su debida diligencia, establezcan supuestos de mercado de capitales e incorporen activos cripto en sus carteras modelo.

Fuera de la gestión de asesores patrimoniales, los primeros adoptantes entre los inversores institucionales ya han incluido ETP de cripto en sus carteras, incluidos Harvard Management Company y el fondo soberano de Abu Dhabi, Mubadala.[3] Esperamos que esta lista se expanda significativamente para 2026.

A medida que el mercado de cripto está cada vez más impulsado por entradas de capital institucional, las características de su rendimiento de precios también han cambiado. En cada uno de los mercados alcistas anteriores, el precio de Bitcoin aumentó al menos un 1000% en un año (ver Fig. 6). Esta vez, la ganancia máxima anual de Bitcoin fue de aproximadamente 240% (en el año hasta marzo de 2024). Creemos que esta diferencia refleja un comportamiento de compra más estable por parte de los inversores institucionales recientes, en lugar del efecto de momentum de compra minorista por pánico (FOMO) en ciclos anteriores. Aunque la inversión en cripto todavía conlleva riesgos significativos, creemos que, en el momento de redactar este informe, la probabilidad de una corrección cíclica profunda y prolongada de los precios es relativamente baja. Por el contrario, creemos que es más probable que la tendencia predominante el próximo año sea un aumento constante de los precios impulsado por entradas de capital institucional.

Figura 6: El precio de Bitcoin no se ha disparado violentamente en este ciclo

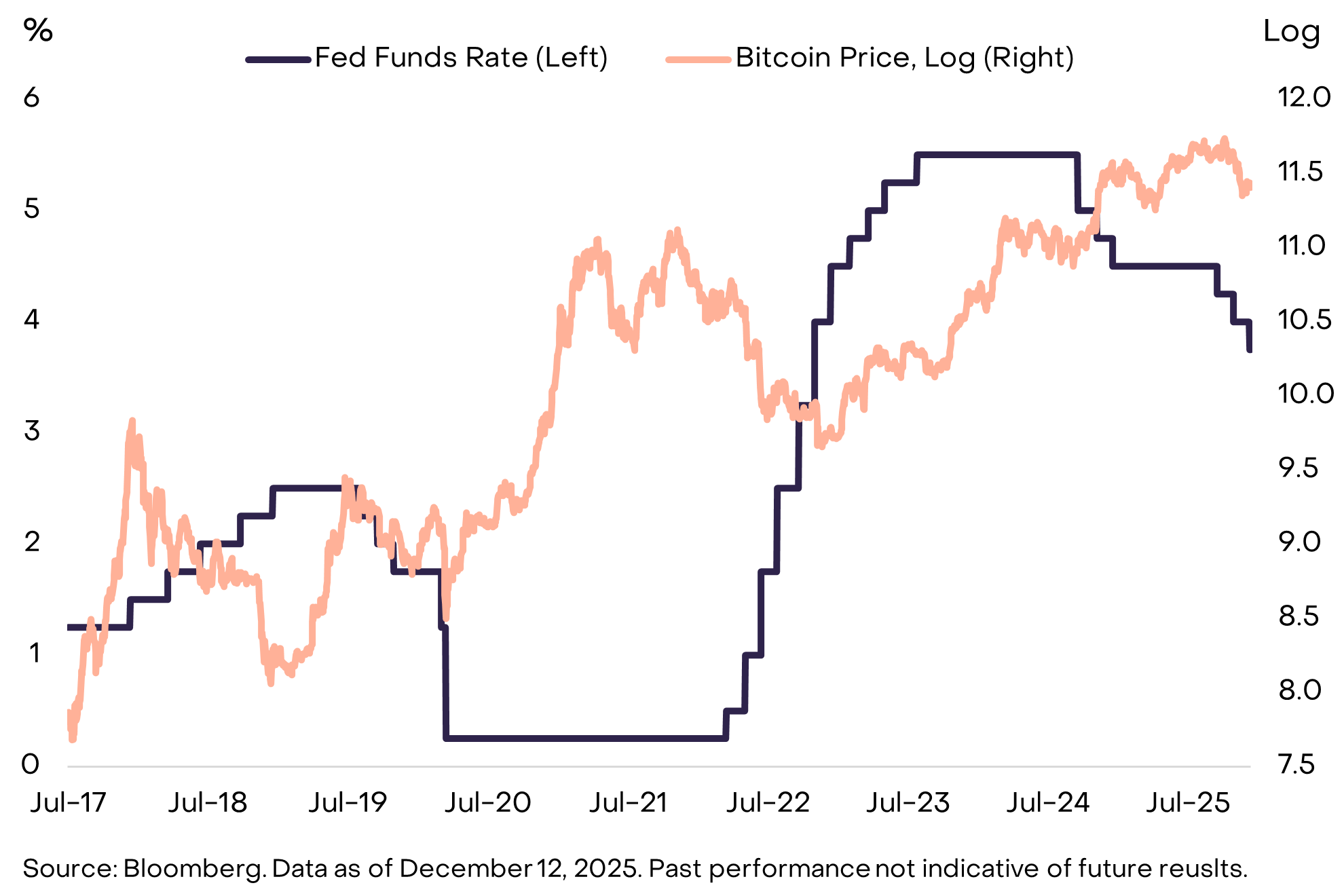

Un contexto macroeconómico de mercado favorable también podría limitar parte del riesgo a la baja de los precios de los tokens en 2026. Los dos picos cíclicos anteriores ocurrieron durante períodos de subidas de tasas de la Reserva Federal (ver Fig. 7). En contraste, la Fed recortó las tasas tres veces en 2025 y se espera que continúe recortando el próximo año. Kevin Hassett, un posible sucesor de Jerome Powell como presidente de la Fed, dijo recientemente en el programa "Face the Nation": "El pueblo estadounidense puede esperar que el presidente Trump elija a alguien que les ayude a obtener préstamos para automóviles con tasas más bajas e hipotecas más fáciles de obtener."[4] En general, el crecimiento económico y las políticas generalmente favorables de la Fed deberían coincidir con una mejora en la aversión al riesgo de los inversores y ganancias potenciales en activos de mayor riesgo, incluidos los activos cripto.

Figura 7: Los picos cíclicos anteriores estuvieron asociados con subidas de tasas de la Fed

Como todas las clases de activos, el mercado de cripto está impulsado por una combinación de fundamentales y flujos de capital. Los mercados de productos básicos son cíclicos, y es posible que el mercado de cripto experimente correcciones cíclicas prolongadas en algún momento en el futuro. Sin embargo, no esperamos que esto suceda en 2026. Desde una perspectiva fundamental, el mercado de cripto muestra una base sólida: anticipamos que la demanda macro de herramientas alternativas de almacenamiento de valor continuará creciendo, mientras que la claridad regulatoria impulsará la inversión institucional en tecnología de blockchain pública. Además, nuevo capital aún está entrando al mercado: se espera que los ETP de cripto estén en más carteras para fines del próximo año. En este ciclo, no ha habido una ola masiva de demanda minorista, sino una demanda constante de ETP de cripto desde carteras diversificadas. En un contexto macro general favorable, creemos que estas condiciones sentarán las bases para que la clase de activos cripto alcance nuevos máximos en 2026.

Los 10 principales temas de inversión en cripto para 2026

Las cripto son una clase de activos diversa que refleja los numerosos casos de uso de la tecnología de blockchain pública. La siguiente sección describe la visión de Grayscale sobre los 10 temas de inversión en cripto más importantes para 2026, y dos "distracciones". En cada tema, enumeramos los tokens más relevantes desde la perspectiva de Grayscale. Para obtener más información sobre los tipos de activos digitales invertibles, consulte nuestro Marco de Sectores de Activos Cripto (Crypto Sectors Framework).

Tema 1: El riesgo de devaluación del dólar impulsa la demanda de sustitutos monetarios

Activos cripto relevantes: BTC, ETH, ZEC

La economía estadounidense enfrenta un problema de deuda (detallado en la Fig. 3), que eventualmente podría erosionar el papel del dólar como almacén de valor. Otros países enfrentan problemas similares, pero dado que el dólar es la moneda internacional dominante actual, la credibilidad de la política de EE. UU. es más importante para los flujos de capital potenciales. En nuestra opinión, solo un puñado de activos digitales pueden considerarse herramientas viables de almacenamiento de valor, con una adopción lo suficientemente amplia, un alto grado de descentralización y una capacidad limitada de crecimiento de la oferta. Estos incluyen los dos activos cripto más grandes por capitalización de mercado, Bitcoin y Ethereum. Al igual que el oro físico, su valor deriva en parte de su escasez y autonomía.

El suministro de Bitcoin está limitado a 21 millones de monedas y está completamente controlado por reglas programáticas. Por ejemplo, podemos estar seguros de que el Bitcoin número 20 millones se minará en marzo de 2026. Un sistema monetario digital con un suministro transparente, predecible y finalmente escaso, aunque conceptualmente simple, es cada vez más atractivo en la economía actual debido al riesgo de cola de las monedas fiduciarias. Mientras los desequilibrios macroeconómicos que causan el riesgo de la moneda fiduciaria sigan aumentando, la demanda de cartera de herramientas alternativas de almacenamiento de valor probablemente también continúe creciendo (ver Fig. 8). Además, Zcash, como una moneda digital descentralizada más pequeña, también podría ser adecuada para carteras que buscan cubrir el riesgo de devaluación del dólar debido a sus funciones de privacidad (consulte el Tema 5).

Figura 8: Los desequilibrios macro pueden impulsar la demanda de herramientas alternativas de almacenamiento de valor

Tema 2: La claridad regulatoria respalda la adopción de activos digitales

Activos cripto relevantes: Casi todos los activos cripto

2025 fue un año de avances significativos en la claridad regulatoria de las cripto en EE. UU., incluida la aprobación de la Ley GENIUS (para stablecoins), la revocación de la Notificación de Contabilidad del Personal 121 de la SEC (sobre custodia), la introducción de estándares de listado universales para ETP de cripto y la resolución del acceso bancario tradicional para la industria cripto (ver Fig. 9). El próximo año, esperamos otro avance importante: la aprobación de una legislación de estructura de mercado con apoyo bipartidista. La Cámara de Representantes ya aprobó una versión de esta legislación en julio, la Ley Clarity, y el Senado inició posteriormente el proceso. Aunque aún quedan muchos detalles por resolver, en general, esta legislación proporciona un conjunto de reglas de finanzas tradicionales para los mercados de capitales de cripto, incluidos requisitos de registro y divulgación, clasificación de activos cripto y reglas de trading de información privilegiada.

En la práctica, marcos regulatorios más desarrollados para activos cripto en EE. UU. y otras economías importantes podrían significar que las empresas de servicios financieros reguladas puedan reportar activos digitales en sus balances y comenzar a operar en blockchain. También podría permitir la formación de capital on-chain, permitiendo que tanto startups como empresas consolidadas emitan tokens regulados. Al liberar aún más todo el potencial de la tecnología blockchain, la claridad regulatoria debería ayudar a aumentar el valor de la clase de activos cripto en general. Dada la importancia potencial de la claridad regulatoria en la clase de activos cripto en 2026, creemos que una interrupción en el proceso legislativo bipartidista del Congreso debería verse como un riesgo potencial a la baja.

Figura 9: EE. UU. logró avances significativos en claridad regulatoria de cripto en 2025

Tema 3: La Ley GENIUS impulsa el crecimiento continuo de la influencia de las stablecoins

Activos cripto relevantes: ETH, TRX, BNB, SOL, XPL, LINK

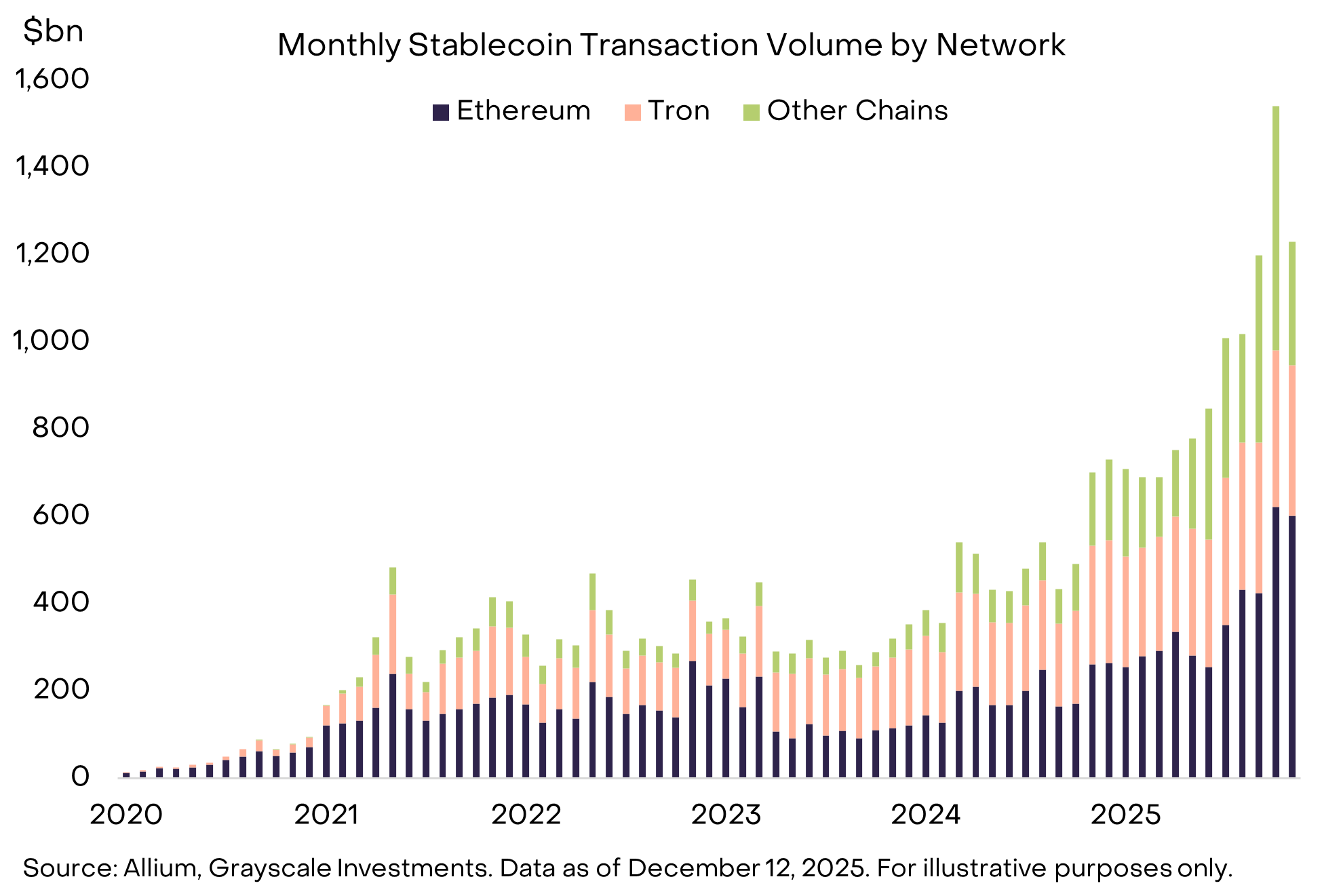

2025 fue el "año de la explosión" de las stablecoins: la oferta circulante total alcanzó los $300 mil millones, y el volumen de negociación mensual promedio en los seis meses hasta noviembre fue de $1.1 billones[5]. Además, el Congreso de EE. UU. aprobó la Ley GENIUS, lo que provocó una afluencia significativa de capital institucional a la industria (ver Fig. 10). En 2026, esperamos ver los resultados prácticos de estos cambios: las stablecoins se integrarán en servicios de pago transfronterizos, se utilizarán como garantía en exchanges de derivados, aparecerán en los balances de las empresas y servirán como alternativa a las tarjetas de crédito en los pagos de consumo online. La creciente popularidad de los mercados de predicción también podría impulsar una nueva demanda de stablecoins. Se espera que el crecimiento del volumen de negociación de stablecoins genere ingresos para las blockchains que registran estas transacciones (como ETH, TRX, BNB y SOL), al mismo tiempo que impulsa el desarrollo de infraestructura relacionada (como LINK) y aplicaciones de finanzas descentralizadas (DeFi) (consulte el Tema 7).

Figura 10: Las stablecoins experimentan un crecimiento explosivo

Tema 4: La tokenización de activos alcanza un punto de inflexión

Activos cripto relevantes: LINK, ETH, SOL, AVAX, BNB, CC

Actualmente, la tokenización de activos sigue siendo pequeña: representa solo el 0.01% de la capitalización de mercado total global de acciones y bonos (ver Fig. 11). Grayscale espera que la tokenización de activos crezca rápidamente en los próximos años, impulsada por una tecnología blockchain más madura y marcos regulatorios más claros. Para 2030, no sería sorprendente que el tamaño de los activos tokenizados creciera aproximadamente 1000 veces. En nuestra opinión, este crecimiento traerá valor a las blockchains que procesan transacciones de activos tokenizados (como Ethereum, BNB Chain y Solana), así como a varias aplicaciones de apoyo. Entre las aplicaciones de apoyo on-chain, Chainlink (LINK) tiene un potencial particular debido a su conjunto único de capacidades técnicas de software.

...

<p><div><img style=)

Figura 17: Los tokens de Proof of Stake ofrecen recompensas nativas

"Tendencias Falsas" para 2026

Esperamos que cada uno de los temas de inversión anteriores tenga un impacto importante en el desarrollo del mercado de cripto en 2026. Sin embargo, hay dos temas populares que creemos que no tendrán un impacto material en el mercado de cripto el próximo año: la amenaza potencial de la computación cuántica a los algoritmos criptográficos y la evolución de las Tesorerías de Activos Digitales (DATs). Aunque estos dos temas pueden generar mucha discusión, no creemos que sean impulsores centrales de las perspectivas del mercado.

Si la tecnología de computación cuántica continúa avanzando, la mayoría de las blockchains eventualmente necesitarán actualizar sus algoritmos criptográficos. En teoría, una computadora cuántica lo suficientemente poderosa podría derivar una clave privada de una clave pública, generando así una firma digital válida para gastar las criptomonedas de un usuario.[13] Por lo tanto, Bitcoin y la mayoría de las otras blockchains, y casi todas las áreas económicas que utilizan tecnología criptográfica, eventualmente necesitarán actualizarse a herramientas criptográficas resistentes a la cuántica. Sin embargo, los expertos estiman que las computadoras cuánticas no serán lo suficientemente capaces de romper el algoritmo criptográfico de Bitcoin antes de 2030.[14] Aunque la investigación sobre el riesgo cuántico y los preparativos de la comunidad pueden acelerarse en 2026, no creemos que este tema tenga un impacto notable en los precios.

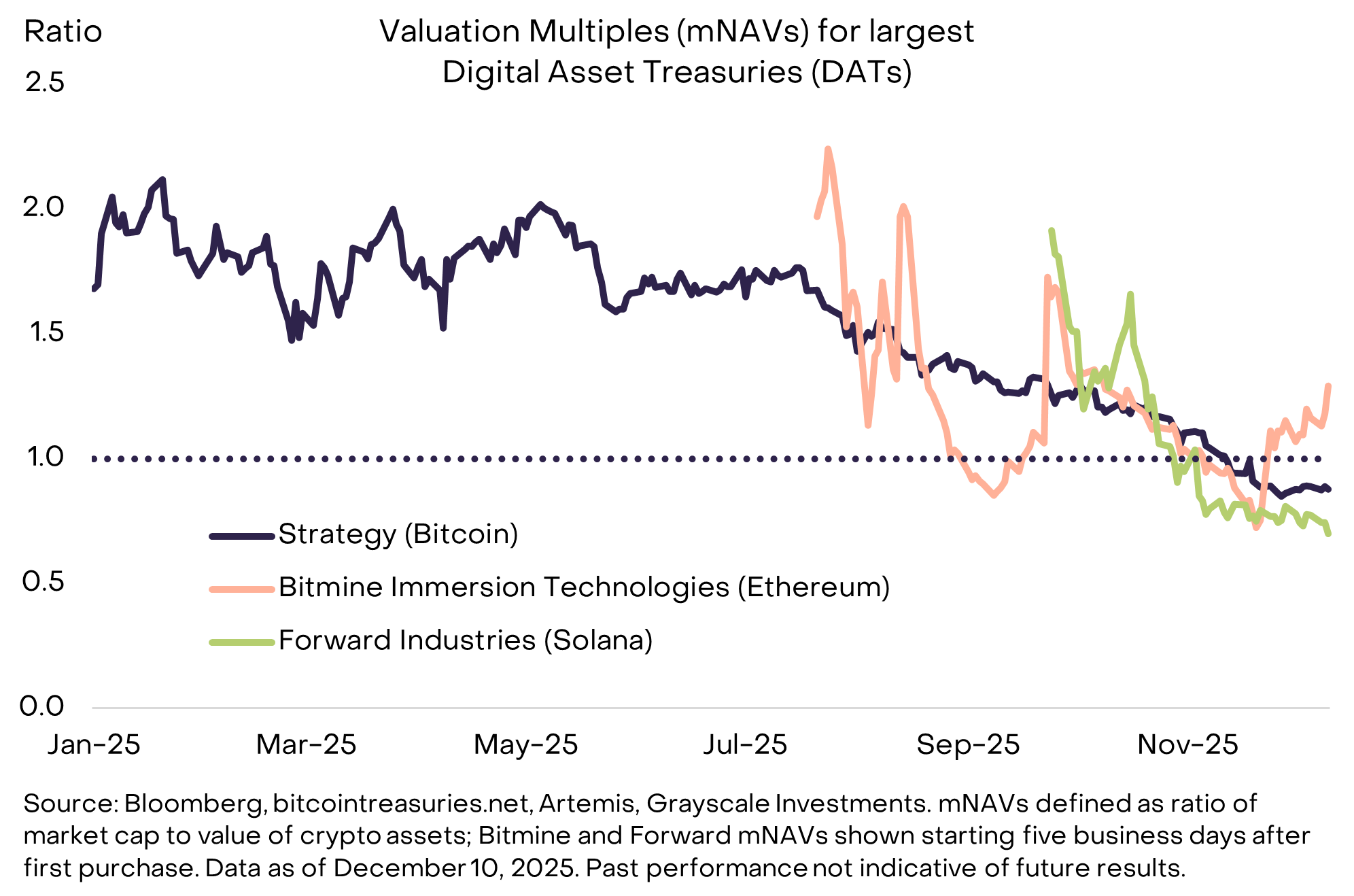

Lo mismo ocurre con las Tesorerías de Activos Digitales (DATs). La estrategia, pionera por Michael Saylor, de mantener activos digitales en el balance de una empresa, inspiró docenas de imitadores en 2025. Según nuestras estimaciones, los DATs poseen el 3.7% de la oferta de BTC, el 4.6% de ETH y el 2.5% de SOL.[15] Sin embargo, desde que la demanda alcanzó su punto máximo a mediados de 2025, la demanda de estas herramientas ha disminuido: el múltiplo de valor neto de activos de mercado (mNAV) del DAT más grande se acerca ahora a 1.0 (ver Fig. 18). Aun así, la mayoría de los DATs no están apalancados en exceso (o incluso nada), por lo que es posible que no se vean obligados a vender activos incluso en una caída del mercado. El DAT más grande por capitalización, Strategy, recaudó recientemente un fondo de reserva en dólares para poder continuar pagando dividendos a sus accionistas preferentes incluso si el precio de Bitcoin cae.[17] Esperamos que la gran mayoría de los DATs se comporten como fondos cerrados, operando con una prima o descuento sobre su valor neto de activos, y rara vez liquidando activos. Aunque estas herramientas pueden convertirse en una característica permanente del panorama de inversión en cripto, no creemos que sea probable que sean una fuente principal de nueva demanda de tokens en 2026, ni una fuente principal de presión de venta.

Figura 18: Las primas de los DATs se han reducido, pero es poco probable la venta de activos

Conclusión

Esperamos un panorama brillante para los activos digitales en 2026, impulsado principalmente por dos fuerzas: la demanda macro de herramientas alternativas de almacenamiento de valor y un entorno regulatorio cada vez más claro. El próximo año, las conexiones entre las finanzas blockchain y las finanzas tradicionales se profundizarán, y la afluencia de capital institucional será una tendencia importante. Se espera que los tokens que puedan atraer la adopción institucional sean aquellos con casos de uso claros, fuentes de ingresos sostenibles y acceso a lugares de negociación y aplicaciones reguladas. Los inversores pueden esperar una selección más rica de activos cripto a través de Productos Cotizados en Bolsa (ETPs), con staking habilitado donde sea posible.

Al mismo tiempo, la claridad regulatoria y la adopción institucional pueden elevar el listón para que los activos cripto ingresen al mercado mainstream. Por ejemplo, es posible que algunos proyectos de cripto necesiten cumplir con nuevos requisitos de registro y divulgación para ingresar a exchanges regulados. Además, los inversores institucionales pueden pasar por alto los activos cripto que carecen de un caso de uso claro, incluso si esos activos tienen una capitalización de mercado relativamente alta. La Ley GENIUS ya ha hecho una distinción clara entre las stablecoins de pago reguladas (que tienen derechos y responsabilidades específicos según la ley estadounidense) y otras stablecoins que no disfrutan de los mismos derechos. Del mismo modo, esperamos que la brecha entre los activos con acceso a lugares de negociación regulados y capital institucional y aquellos sin el mismo acceso se vuelva más pronunciada a medida que los activos cripto entren en la era de la institucionalización. Los activos cripto están entrando en una nueva era, y no todos los tokens harán la transición con éxito.