Autor: Connor King, Fundador de Novora

Compilación: Hu Tao, ChainCatcher

El mes pasado, publicamos nuestro informe "¿Importan las Relaciones con los Inversores en el Espacio Cripto?" Este es el seguimiento. Expandimos nuestro conjunto de datos inicial de 53 protocolos a más de 150 protocolos, cubriendo todos los sectores principales: DEX, préstamos, contratos perpetuos, staking líquido, L1, L2, puentes, DePIN, IA, stablecoins, infraestructura y tokens de CEX. La valoración totalmente diluida (FDV) de los protocolos oscila entre 40 millones de dólares y 45 mil millones de dólares.

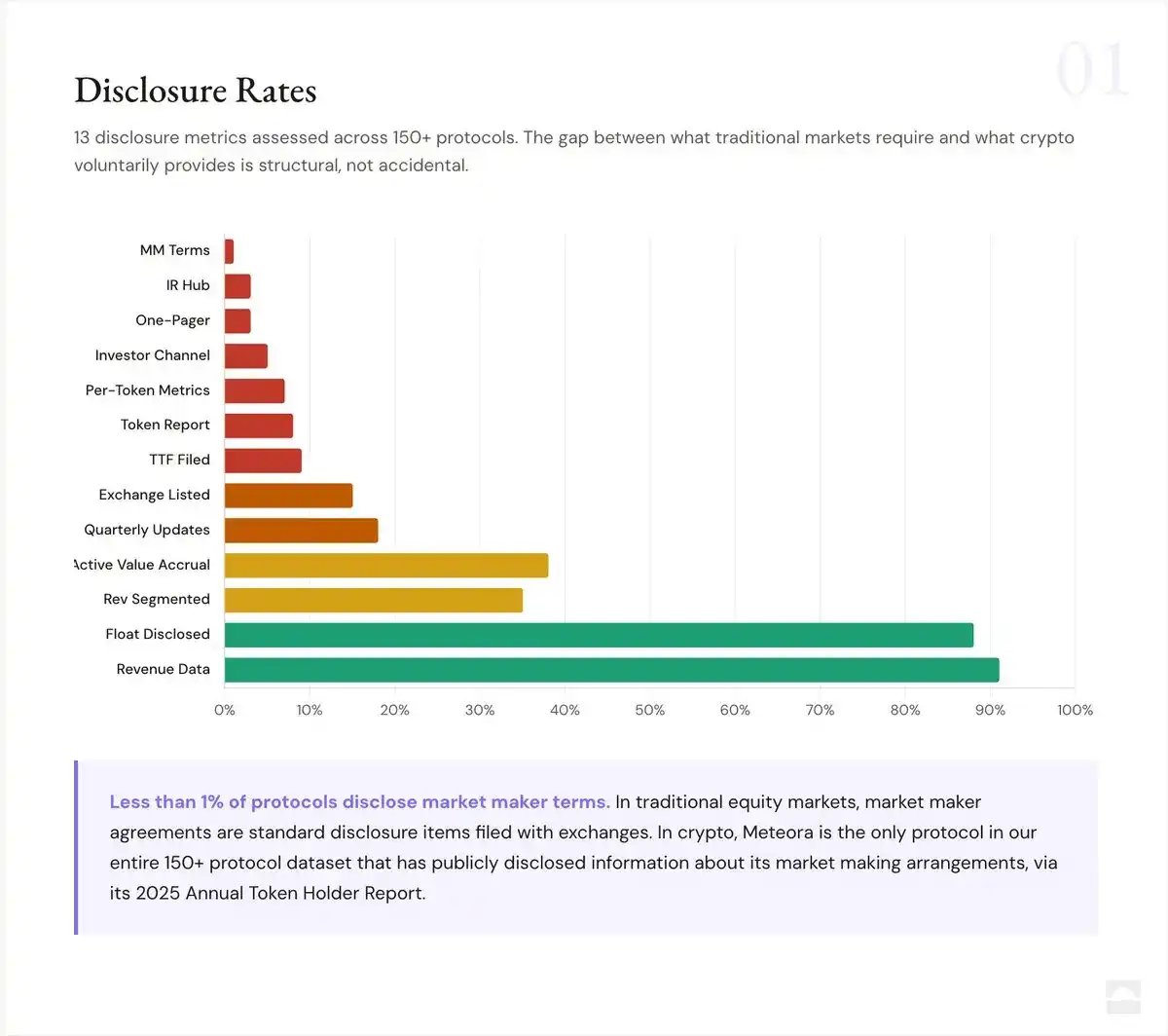

Verificamos 15 indicadores binarios y verificables para cada protocolo: ¿el protocolo divulga esta información? Sí/No. Cada punto de datos fue verificado cruzadamente a través de fuentes públicas: Artemis, Tokenterminal, Blockworks, Dune, DefiLlama.

Encontramos lo siguiente:

Menos del 1% de los creadores de mercado divulgan sus términos.

50 protocolos. Volumen de negociación diario que suma miles de millones de dólares. Pero solo un protocolo divulga públicamente información sobre sus acuerdos de creación de mercado.

Los creadores de mercado establecen los términos para negociar tokens. Estos acuerdos a menudo incluyen préstamos de tokens, estructuras de opciones e incentivos de desempeño, que impactan directamente el descubrimiento de precios. En los mercados tradicionales, acuerdos tan importantes se divulgan. Pero en el mercado cripto, cada participante del mercado negocia a ciegas.

Meteora fue el único protocolo en nuestros datos que divulgó información sobre sus acuerdos de creación de mercado a través de su Informe Anual para Tenedores de Tokens 2025. Solo uno de más de 150 protocolos.

Esta es la brecha de transparencia más profunda en la industria.

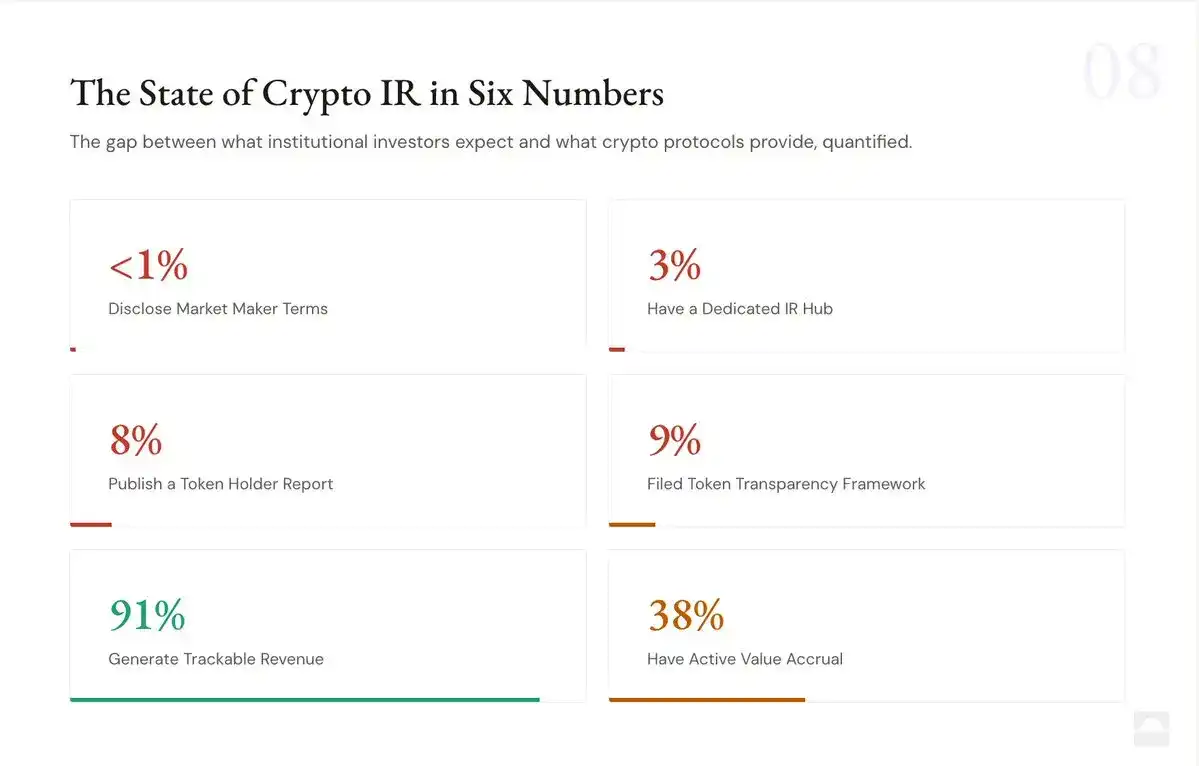

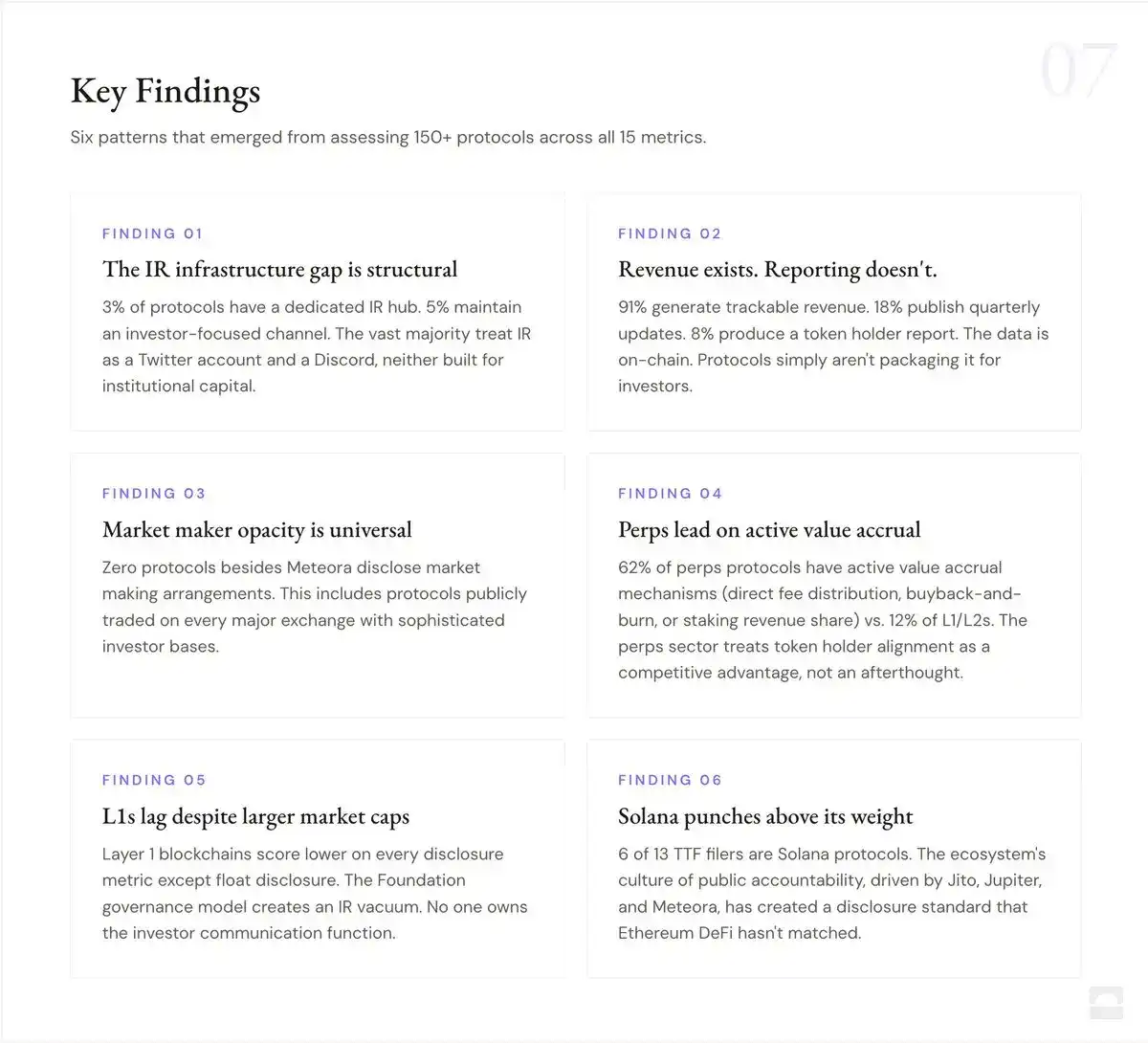

El 91% tiene datos de ingresos. El 3% tiene un centro de relaciones con inversores.

Casi todos los protocolos en esta auditoría proporcionan públicamente datos de ingresos a través de plataformas de terceros o sus propios dashboards. Los datos brutos existen.

Pero solo el 3% ha construido un centro de relaciones con inversores dedicado que consolida estos datos en una experiencia orientada al inversor. Las excepciones incluyen Meteora, Jito, Jupiter, Raydium, MetaDAO. Todos los demás protocolos dejan la información dispersa en blogs, foros de gobernanza, hilos de X y plataformas de terceros. No hay una experiencia de inversor centralizada y de nivel institucional. La brecha no está en la disponibilidad de los datos, sino en la infraestructura de comunicación.

El 9% presentó el TTF de Blockworks

El Marco de Transparencia de Tokens (TTF) de Blockworks se presentó a la SEC de EE. UU. en junio de 2025, cubre 18 estándares de divulgación sobre oferta, distribución, finanzas y estructura de mercado, con el apoyo de Pantera, L1D y Theia. De los más de 150 protocolos auditados, solo 13 presentaron este marco: Jito, Jupiter, Raydium, Morpho, Aerodrome, MetaDAO, Maple, dYdX, Euler, Marinade, EtherFi, Gains Network y Meteora.

Esto es un avance sustancial desde cero presentaciones. Pero la tasa de presentación cayó del 25% en el conjunto inicial de 53 protocolos al 9% en más de 150. El conjunto de datos original estaba sesgado hacia los protocolos DeFi que adoptaron el TTF temprano. Al expandir la muestra, la imagen es más clara: la gran mayoría del mercado no opta por participar. Cero protocolos L1, cero L2, cero protocolos de infraestructura presentaron el marco. El marco existe, más protocolos deberían usarlo.

38% tiene captura de valor activa, 62% no devuelve nada

Nuestra definición de "captura de valor activa" es amplia: ¿tiene el protocolo al menos un mecanismo en funcionamiento que dirija el valor económico directamente a los tenedores de tokens (excluyendo los derechos de gobernanza)? En más de 150 protocolos, identificamos seis modelos distintos:

- Distribución directa de tarifas (JUP, DYDX, GMX)

- Recompra y destrucción (HYPE, RAY, MET)

- Compartición de ingresos por staking (PENDLE, AAVE, ETHFI)

- Recompra condicional (LDO)

- Distribución cíclica del modelo ve (AERO)

- Solo gobernanza, sin derechos económicos (MORPHO, LINK, ARB)

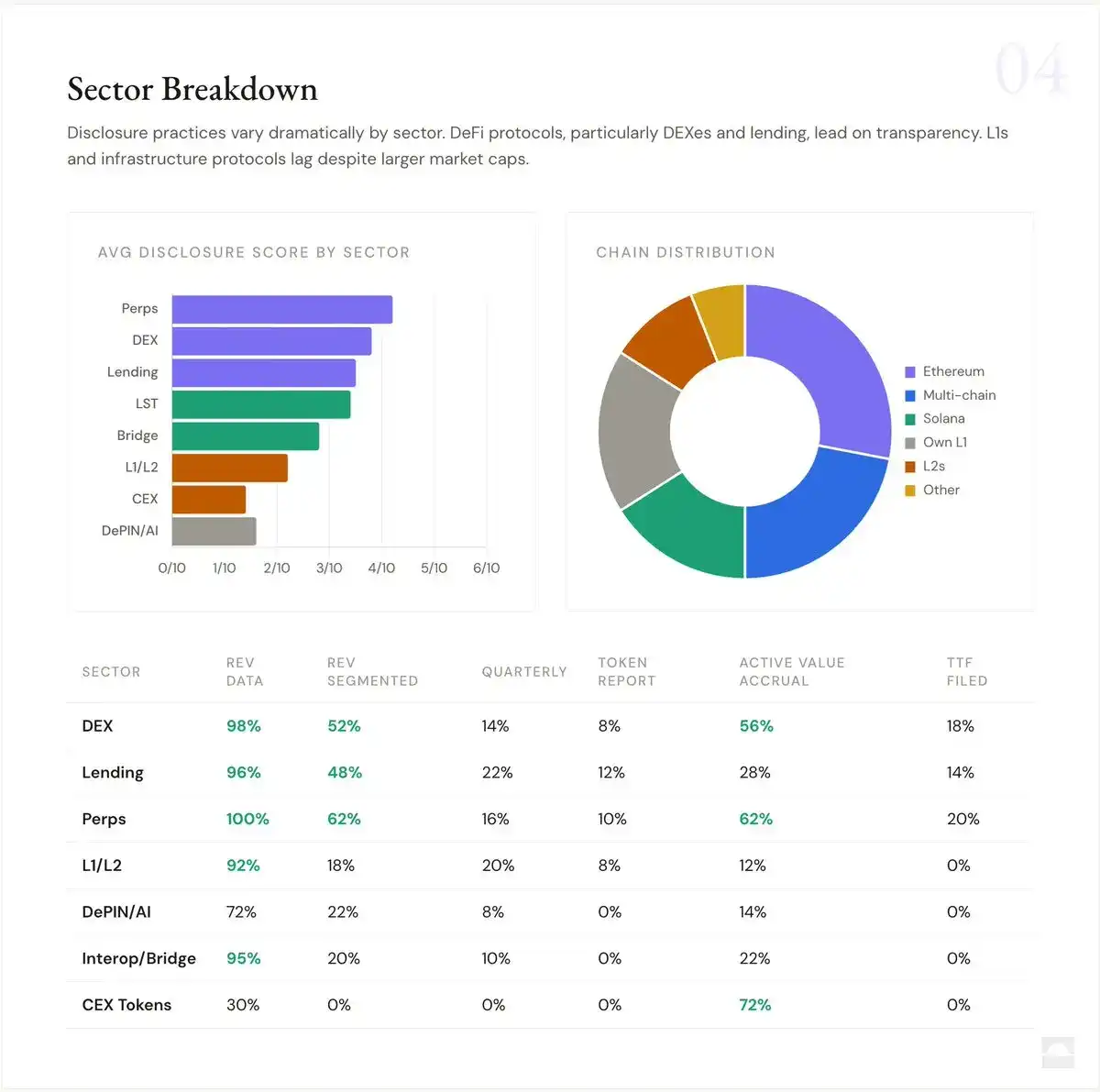

El 62% de los protocolos cae en la última categoría: tokens con solo derechos de gobernanza y sin ninguna captura de valor, incluyendo algunos de los proyectos de mayor capitalización de mercado de la industria. Las diferencias por sector son marcadas: el 62% de los protocolos de contratos perpetuos tienen captura de valor activa, mientras que solo el 12% de los tokens L1/L2 la tienen. El sector de perpetuos ve la alineación de intereses de los tenedores de tokens como una ventaja competitiva, las fundaciones L1 aún no han llegado a ese punto. Un análisis profundo sobre qué modelos funcionan realmente lo publicaremos la próxima semana.

La capa de datos está construida, la capa de comunicación no

Verificamos cinco plataformas principales de terceros: Token Terminal, Dune Analytics, Artemis, DefiLlama y Blockworks Research. Las primeras cuatro plataformas cubren cada una del 85% al 95% del conjunto de datos. El 72% de los protocolos aparecen en 4 o más plataformas. Cada protocolo en la auditoría aparece en al menos una plataforma. La infraestructura de datos brutos para el análisis institucional está mayormente construida. Lo que falta es la capa de interpretación, empaquetado y comunicación que transforma los datos en narrativas invertibles.