Autor: ARK Invest

Compilado por: Felix, PANews (este artículo ha sido editado)

ARK Invest publica anualmente su informe insignia de investigación 'Big Ideas'. Este informe elimina los factores de interferencia a corto plazo, con el objetivo de identificar y explicar las tecnologías que están remodelando la economía global. En el informe de este año, ARK explora 13 grandes ideas que abarcan IA, robótica, energía, blockchain, espacio y biología, las cuales están generando efectos compuestos y redefiniendo la productividad, la asignación de capital y la ventaja competitiva en diversas industrias. Este artículo extracta áreas como la IA y blockchain. A continuación, se detalla el contenido.

En la era de la gran aceleración, la IA actúa como motor central, acelerando el desarrollo de cinco grandes plataformas de innovación y provocando un punto de inflexión en el crecimiento macroeconómico.

La convergencia tecnológica se está acelerando. Cinco tecnologías innovadoras (IA, blockchain pública, robótica, almacenamiento de energía y multiómica) son cada vez más interdependientes, ya que la mejora en el rendimiento de una tecnología desbloquea nuevas capacidades para otra.

Los cohetes reutilizables envían chips de IA de movilidad autónoma a la órbita, lo que podría ser clave para expandir los servicios de próxima generación en la nube. Los datos multiómicos autorizados en billeteras digitales podrían alimentar redes neuronales, impulsando el desarrollo de terapias precisas para curar enfermedades raras.

El mundo está entrando en un ciclo de inversión tecnológica sin precedentes. Cada tecnología disruptiva podría tener un profundo impacto macroeconómico.

Infraestructura de IA

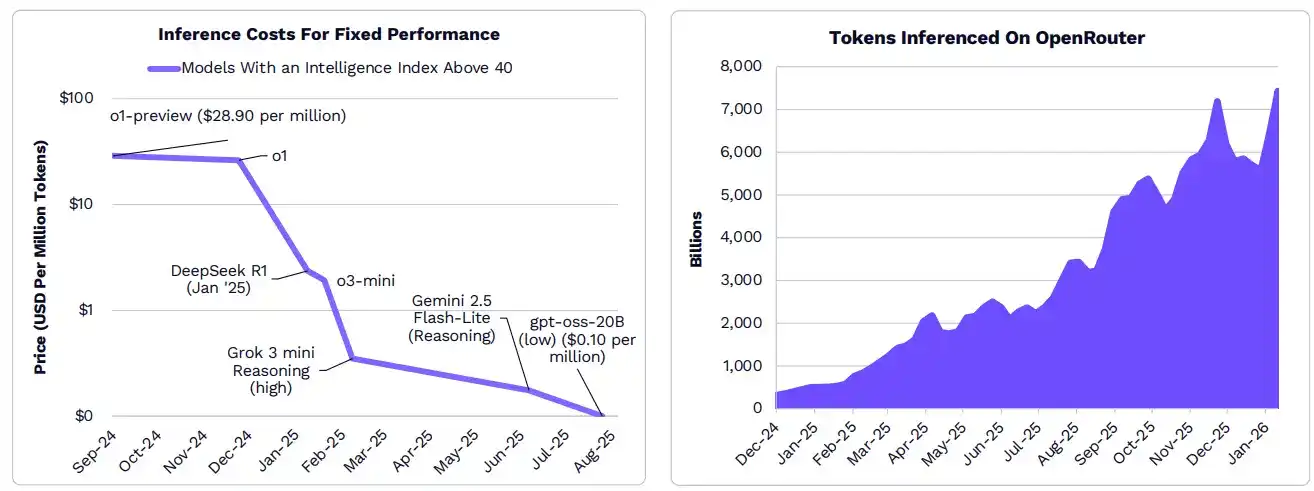

A medida que disminuyen los costos de inferencia, la demanda de IA está creciendo rápidamente.

Según algunos indicadores, el costo de inferencia ha disminuido más del 99% en el último año. Con la proliferación de aplicaciones nativas de IA, la caída de costos está impulsando una explosión en el número de tokens de inferencia para desarrolladores, empresas y consumidores. Desde diciembre de 2024, la demanda computacional de OpenRouter (una interfaz de programación de aplicaciones (API) unificada para acceder a modelos de lenguaje grande) ha crecido 25 veces.

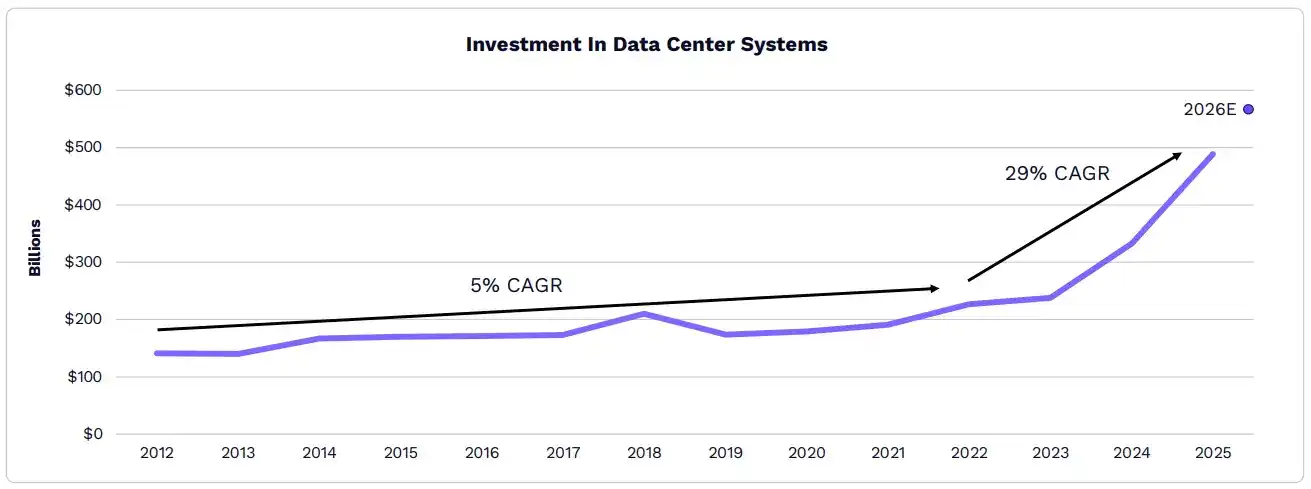

Desde el "momento ChatGPT", la velocidad de crecimiento de los sistemas de centros de datos ha acelerado del 5% al 29%, con una tasa de crecimiento anual que continúa aumentando.

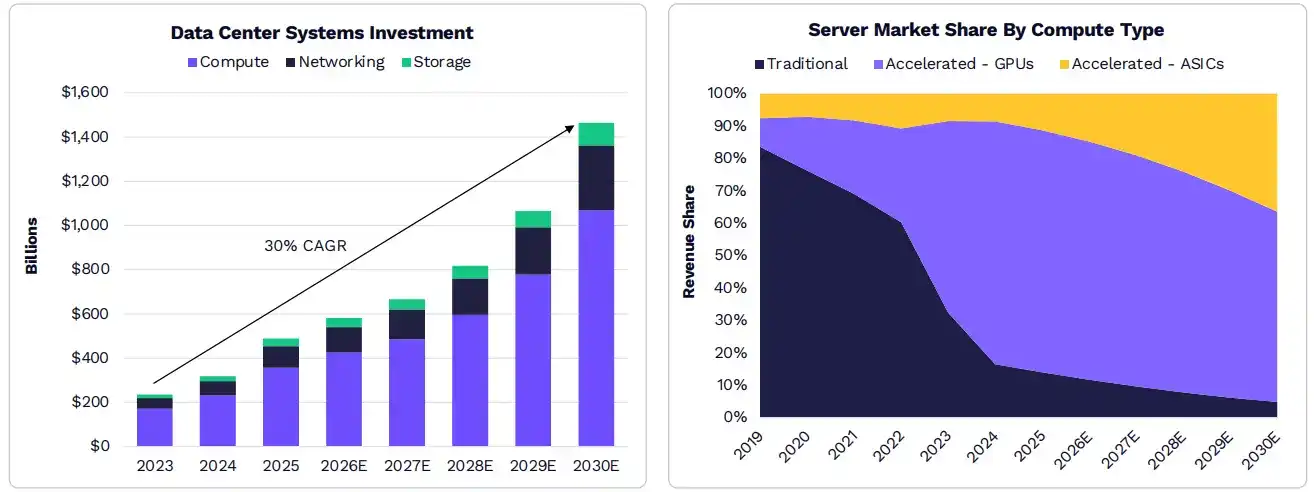

Para 2025, la inversión anual en sistemas de centros de datos es de aproximadamente 500.000 millones de dólares, casi 2.5 veces el promedio de 2012 a 2023. Según la investigación de ARK, este tipo de inversión continuará creciendo, pudiendo triplicarse para 2030 hasta alcanzar aproximadamente 1.4 billones de dólares.

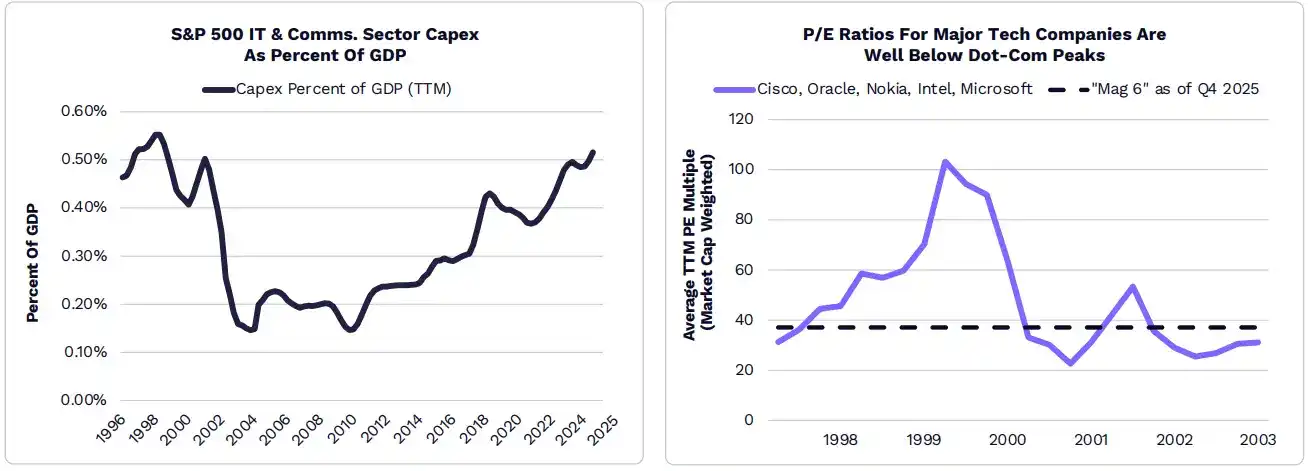

El gasto de capital tecnológico ha alcanzado niveles vistos durante el auge de las industrias tecnológicas y de telecomunicaciones, pero las valoraciones de las empresas tecnológicas están muy por debajo de esos niveles.

Según la investigación de ARK, los operadores de centros de datos a hiperescala superarán los 500.000 millones de dólares en gasto de capital en 2026, casi el triple de los 135.000 millones de dólares de 2021 (justo antes del auge de ChatGPT en 2022). Aunque la proporción del gasto de capital de las industrias de tecnología de la información y servicios de comunicación en el PIB ha alcanzado su nivel más alto desde 1998, la relación precio-beneficio (P/E) del sector tecnológico está muy por debajo del pico de la burbuja tecnológica y de telecomunicaciones.

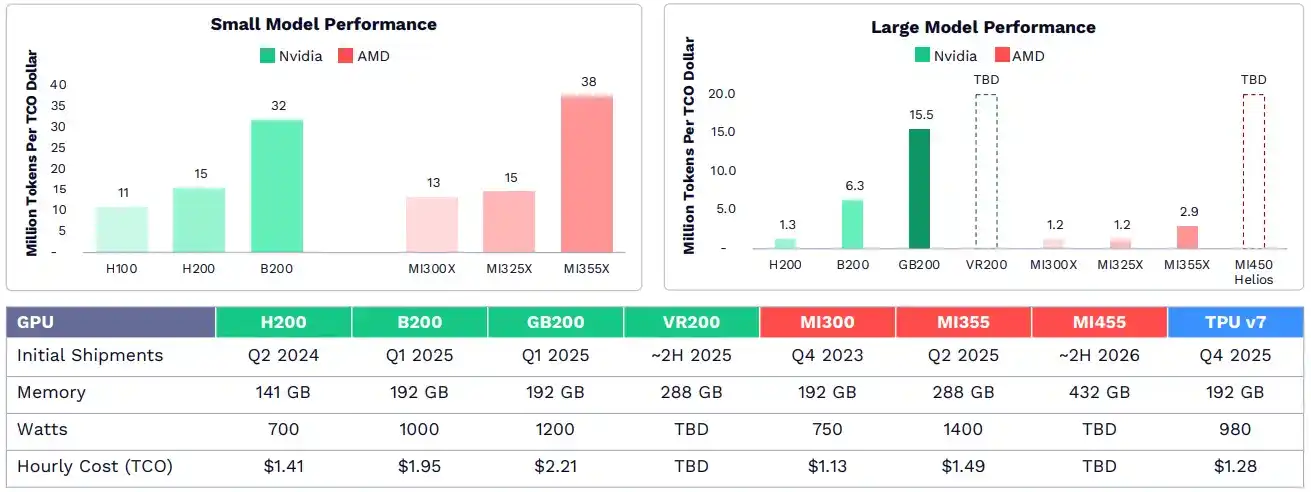

Nvidia enfrenta una competencia más intensa.

Las inversiones tempranas de Nvidia en diseño de chips de IA, software y redes le dieron una cuota de mercado del 85% en unidades de procesamiento gráfico (GPU) y un margen bruto del 75%. Hoy, competidores como AMD y Google han alcanzado en áreas como la inferencia de modelos de lenguaje pequeños. El sistema rack Grace Blackwell de Nvidia lidera en inferencia de modelos grandes, dando soporte a los modelos base más avanzados.

La demanda de IA impulsará un crecimiento sostenible de la infraestructura.

A medida que las cargas de trabajo de IA se difunden en entornos empresariales y de consumo, para 2030, la inversión en infraestructura de IA podría superar los 1.4 billones de dólares, la mayor parte destinada a servidores acelerados. La investigación de ARK indica que los ASIC diseñados por empresas como Broadcom y Annapurna Labs de Amazon) continuarán ganando cuota de mercado, ya que los laboratorios de IA y las hiperescalas buscan capacidad computacional rentable.

Bitcoin

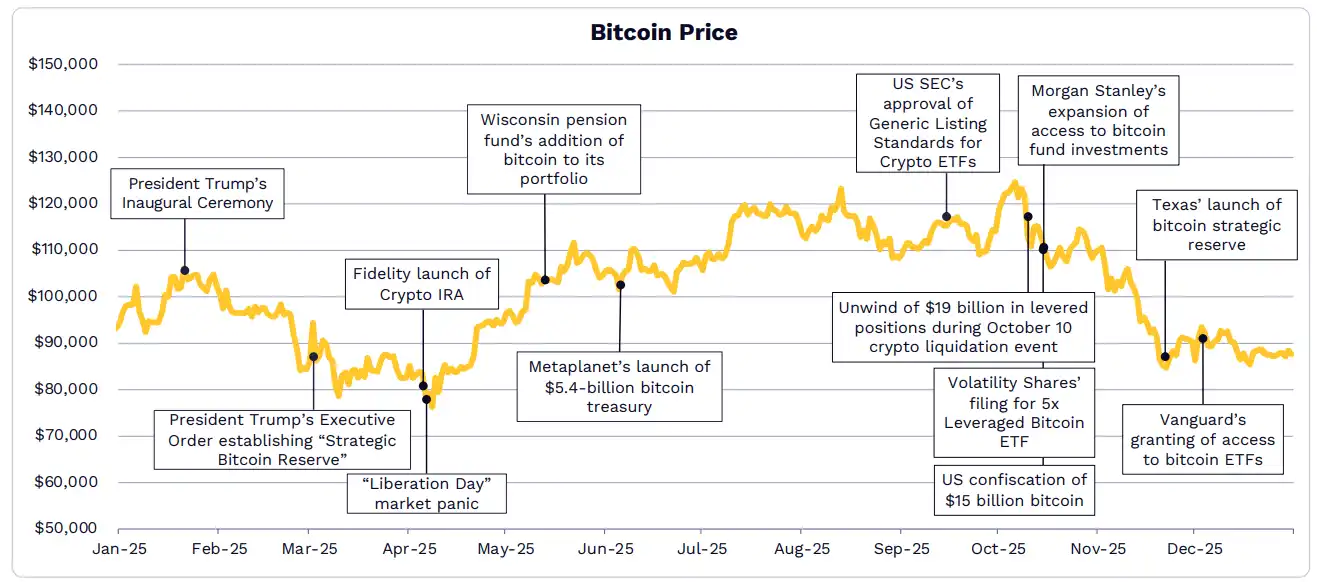

Bitcoin se está consolidando gradualmente como líder de una nueva clase de activo institucional.

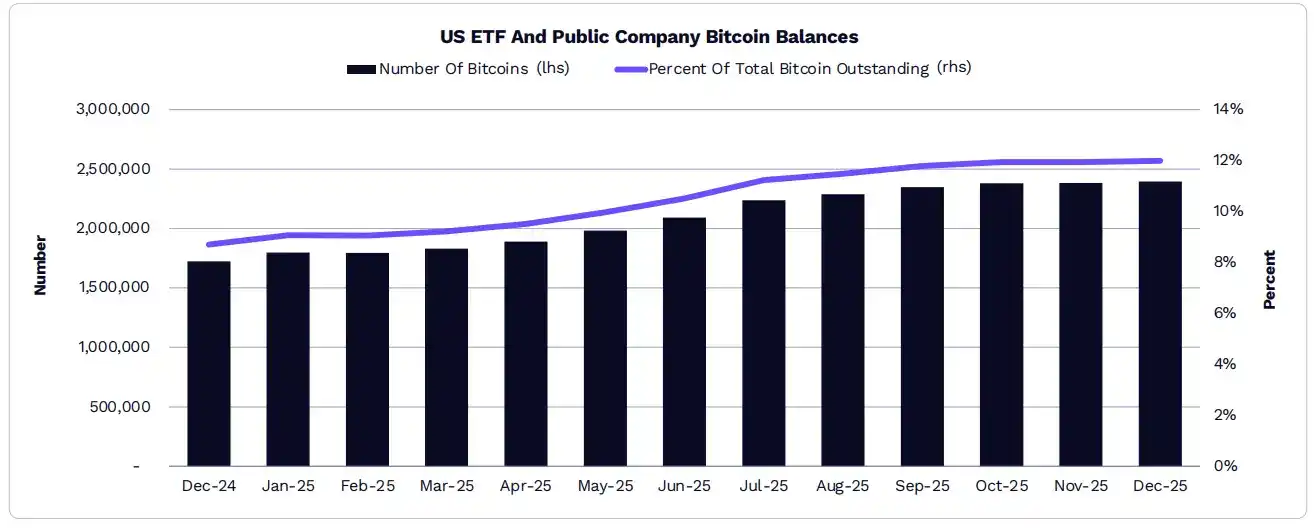

Los ETF estadounidenses y las empresas que cotizan en bolsa poseen el 12% del total de Bitcoin.

En 2025, las tenencias de ETF crecieron un 19.7%, de aproximadamente 1.12 millones de bitcoins a aproximadamente 1.29 millones; mientras que las tenencias de empresas que cotizan en bolsa crecieron un 73%, de aproximadamente 598,000 bitcoins a aproximadamente 1.09 millones. En consecuencia, la proporción del total de Bitcoin en poder de ETF y empresas que cotizan en bolsa aumentó del 8.7% al 12%.

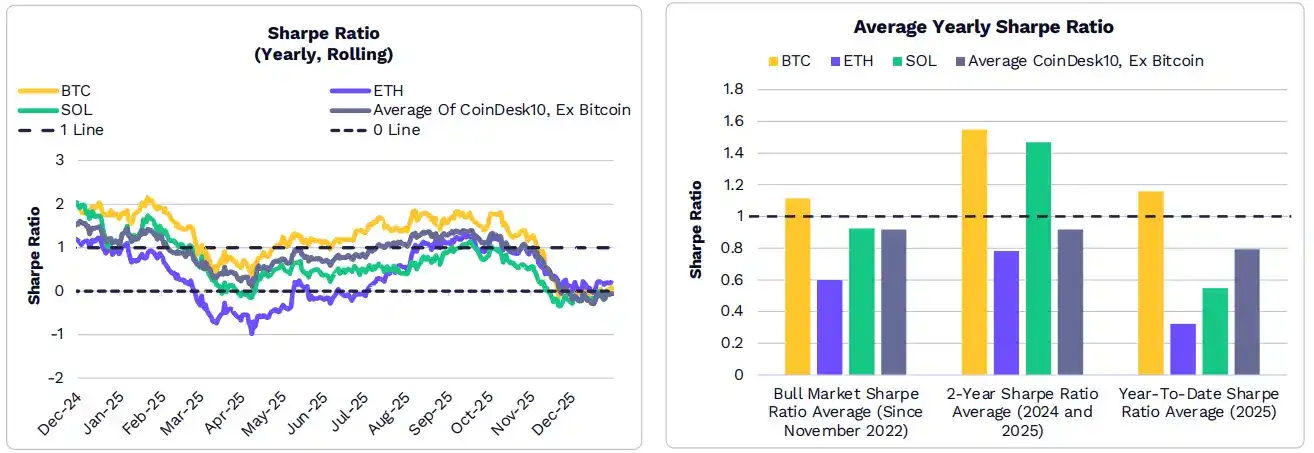

El rendimiento anual ajustado al riesgo de Bitcoin (ratio de Sharpe) ha superado históricamente al de todo el mercado de criptomonedas.

Durante la mayor parte de 2025, el rendimiento ajustado al riesgo de Bitcoin superó al de la mayoría de las otras criptomonedas de gran capitalización e índices. Desde el mínimo del ciclo reciente (noviembre de 2022), principios de 2024 y principios de 2025, el ratio de Sharpe anualizado promedio de Bitcoin también superó al promedio de Ethereum, SOL y los otros nueve componentes del índice CoinDesk 10.

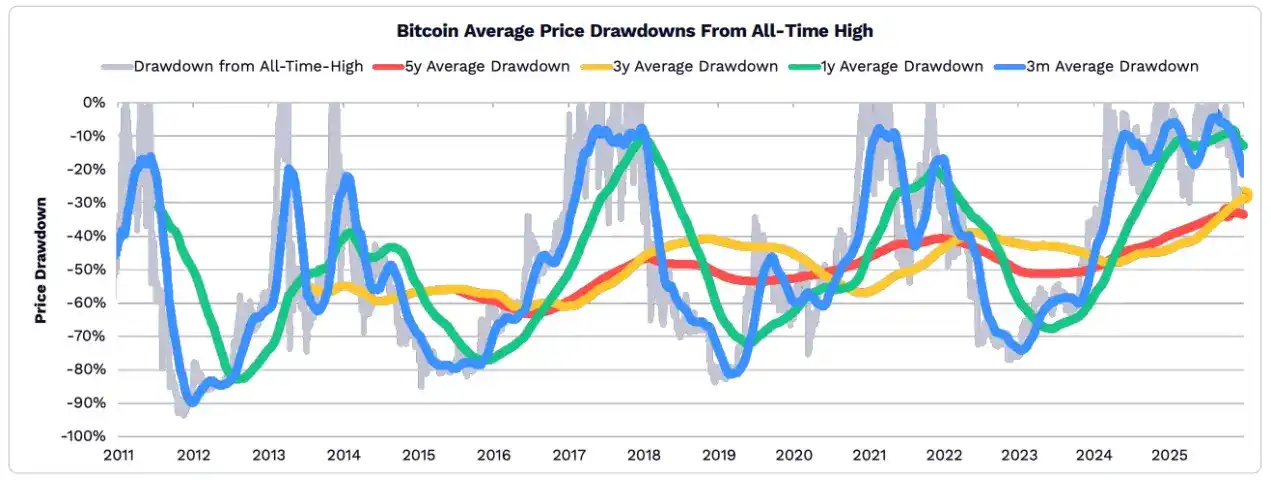

En 2025, la caída promedio del precio de Bitcoin respecto a sus máximos históricos se suavizó.

A medida que Bitcoin fortalece su papel como activo refugio, su volatilidad ha disminuido. En períodos de 5, 3, 1 año y 3 meses, las caídas de Bitcoin en 2025 fueron más suaves en comparación con niveles históricos.

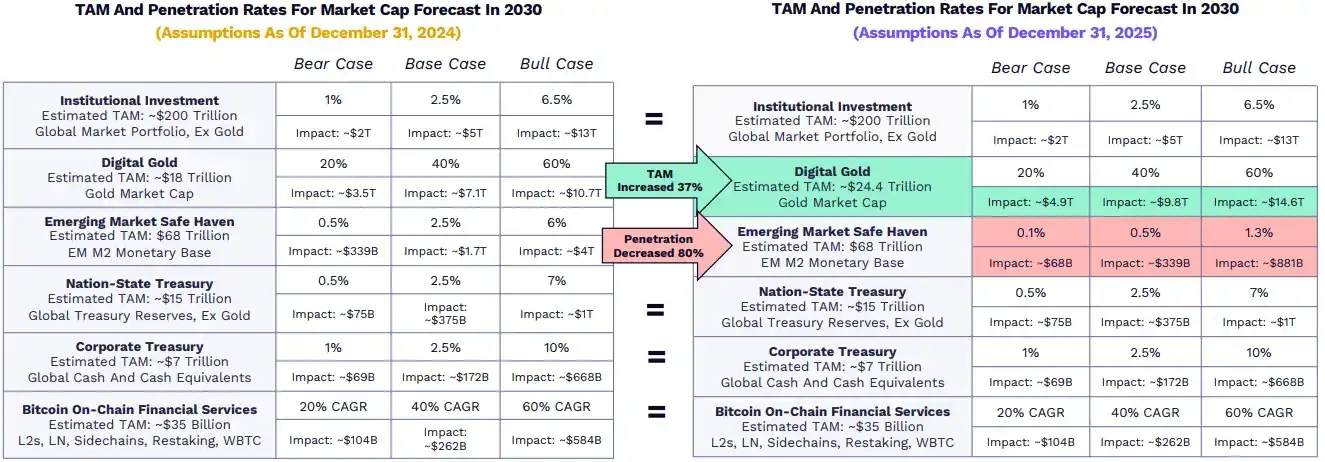

Los supuestos de crecimiento de Bitcoin de ARK han cambiado, pero las predicciones se mantienen prácticamente igual.

Las predicciones de ARK para Bitcoin en 2030 han sido bastante estables, excepto por dos factores que cambiaron: como oro digital, su mercado potencial (TAM) creció un 37% después de que la capitalización de mercado del oro se disparara un 64.5% en 2025; como activo refugio en mercados emergentes, su tasa de penetración prevista disminuyó un 80% para reflejar la rápida adopción de stablecoins en países en desarrollo.

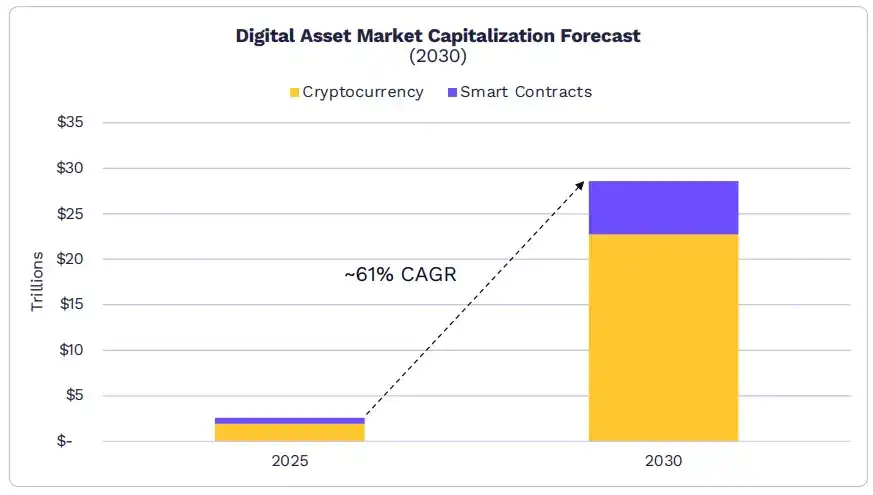

La capitalización de mercado de los activos digitales podría alcanzar los 28 billones de dólares para 2030.

El mercado de los contratos inteligentes y las monedas digitales puras (estas últimas actúan como reserva de valor, medio de intercambio y unidad de cuenta en blockchains públicas) podría crecer a una tasa anual de aproximadamente 61%, alcanzando los 28 billones de dólares para 2030. ARK cree que Bitcoin podría capturar el 70% de la cuota de mercado, y el resto estaría dominado por redes de contratos inteligentes como Ethereum y Solana.

- Según las proyecciones de ARK, es probable que Bitcoin domine el mercado de criptomonedas en los próximos cinco años con una tasa de crecimiento anual compuesta (CAGR) de aproximadamente 63%, pasando de casi 2 billones de dólares a aproximadamente 16 billones para 2030.

- La capitalización de mercado de los contratos inteligentes podría crecer a un ritmo anual del 54%, hasta aproximadamente 6 billones de dólares para 2030, con ingresos anualizados de aproximadamente 192.000 millones de dólares y una tasa de comisión promedio del 0.75%.

- Dos o tres plataformas L1 capturarán la mayor parte del mercado, pero obtendrán más valor de mercado por su prima monetaria (características de reserva de valor y activo de reserva) que por el flujo de caja descontado.

Activos Tokenizados

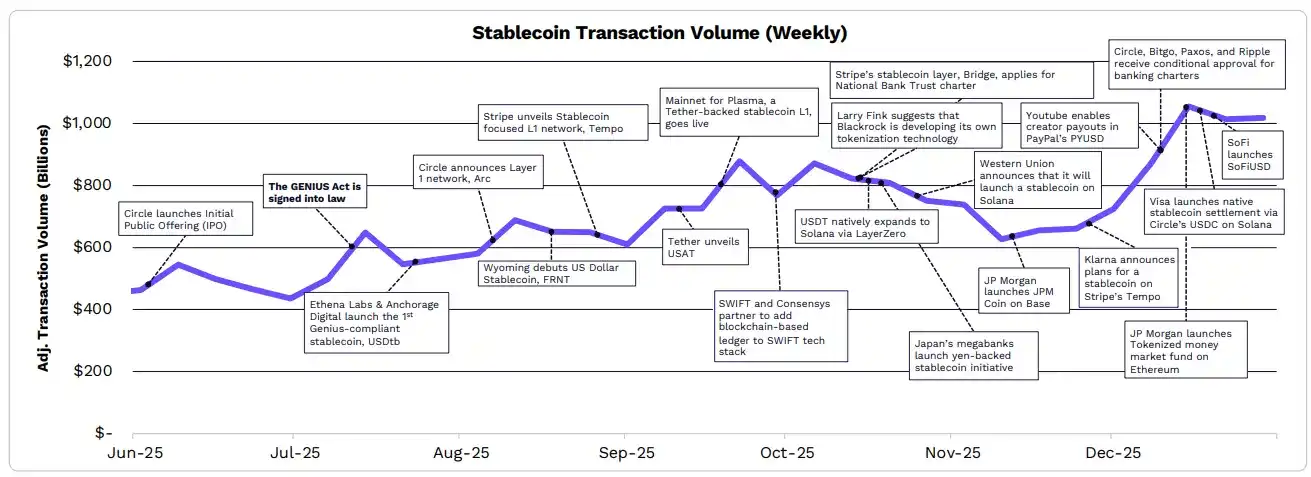

Gracias a la Ley GENIUS, las instituciones financieras están reevaluando sus estrategias de stablecoins y tokenización.

Gracias a la claridad regulatoria proporcionada por la Ley GENIUS, la actividad de stablecoins se disparó a máximos históricos. Varias empresas e instituciones anunciaron el lanzamiento de sus propias stablecoins, mientras que BlackRock reveló que está preparando una plataforma interna de tokenización. Emisores principales de stablecoins y empresas de fintech como Tether, Circle y Stripe lanzaron/apoyaron blockchains L1 optimizadas para stablecoins.

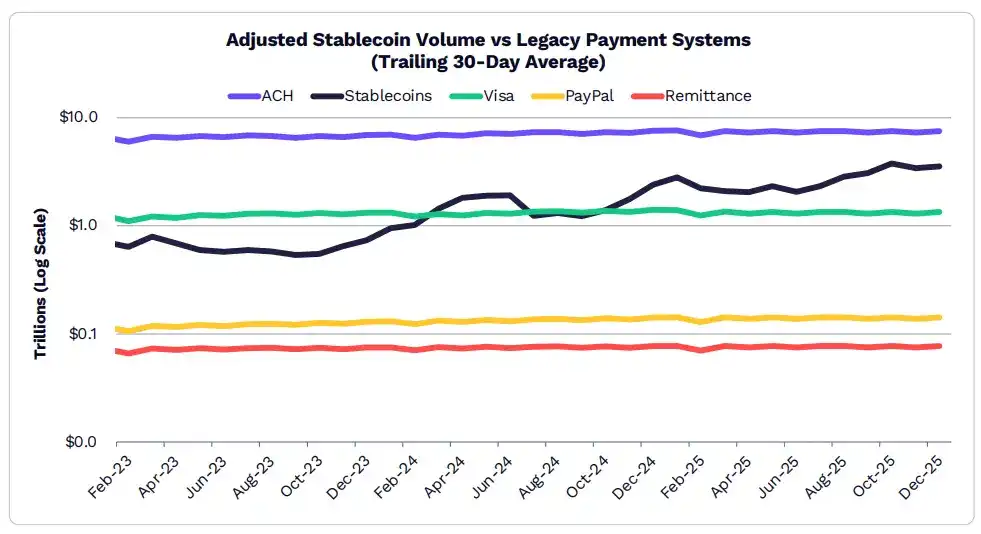

El volumen de transacciones de stablecoins alcanzó los 3.5 billones de dólares en diciembre, superando con creces la mayoría de los sistemas de pago tradicionales.

En diciembre de 2025, el promedio móvil de 30 días del volumen de transacciones de stablecoins fue de 3.5 billones de dólares, 2.3 veces el valor total de Visa, PayPal y las remesas.

La stablecoin USDC de Circle domina el volumen, con una cuota de aproximadamente 60%, seguida por USDT de Tether, con aproximadamente 35%.

En 2025, la oferta de stablecoins creció aproximadamente un 50%, de 210.000 millones de dólares a 307.000 millones, con USDT y USDC representando el 61% y 25% respectivamente.

Sky Protocol es el único emisor de stablecoins, además de otros, cuya capitalización de mercado superó los 100.000 millones de dólares a finales de 2025.

Es notable que PYUSD, propiedad de PayPal, creció más de seis veces, alcanzando los 3.400 millones de dólares.

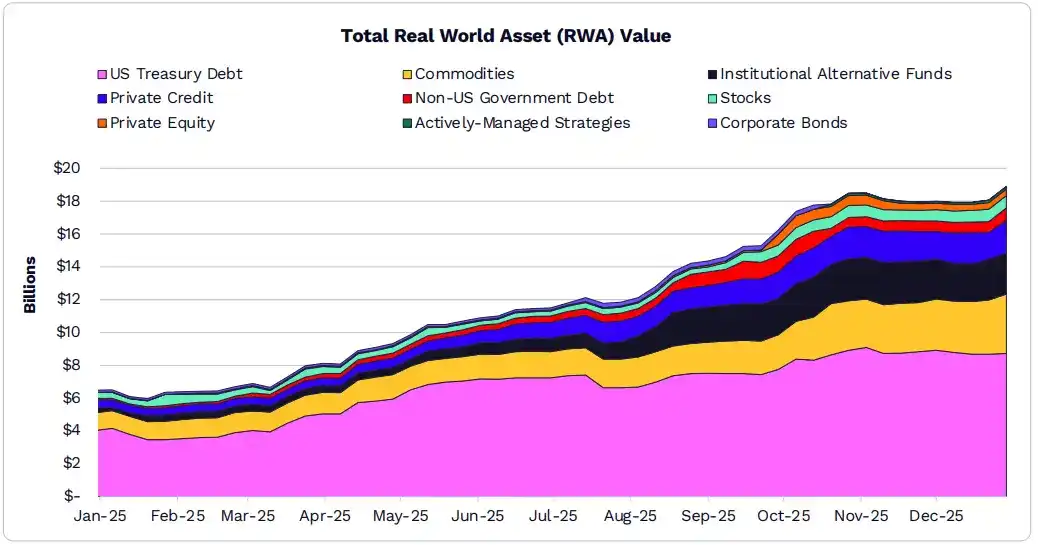

Impulsado por la deuda pública estadounidense y las materias primas, el mercado de activos tokenizados se triplicó en 2025, alcanzando los 19.000 millones de dólares.

La capitalización de mercado de RWA (Real World Assets) creció un 208% en 2025, alcanzando los 18.900 millones de dólares.

El fondo del mercado monetario BUIDL de BlackRock de 1.700 millones de dólares es uno de los productos más grandes, representando el 20% de los 9.000 millones de dólares en bonos del Tesoro estadounidense.

Los productos de oro tokenizado de Tether (XAUT) y Paxos (PAXG) lideran el mercado de materias primas tokenizadas, con capitalizaciones de mercado de 1.800 millones y 1.600 millones de dólares respectivamente, sumando el 83%.

La tokenización de acciones públicas se acerca a los 750 millones de dólares.

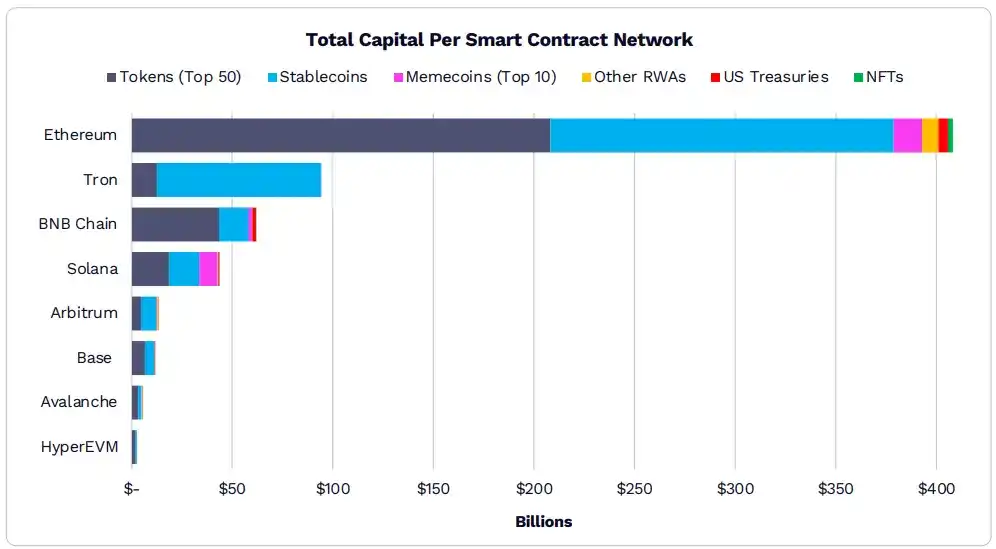

Ethereum sigue siendo la blockchain preferida para los activos on-chain.

El valor total de los activos en Ethereum ahora supera los 400.000 millones de dólares. En las ocho blockchains más populares, el 90% de la capitalización de mercado de siete de ellas está respaldado por stablecoins y los 50 tokens principales.

En blockchains distintas a Solana, las memecoins representan aproximadamente el 3% o menos de la capitalización de mercado. En Solana, las memecoins representan aproximadamente el 21% de los activos.

Se espera que la tokenización de RWA sea una de las categorías de más rápido crecimiento. Dado que la mayor parte del valor global existe off-chain, los activos off-chain siguen siendo la mayor oportunidad de crecimiento para la adopción on-chain.

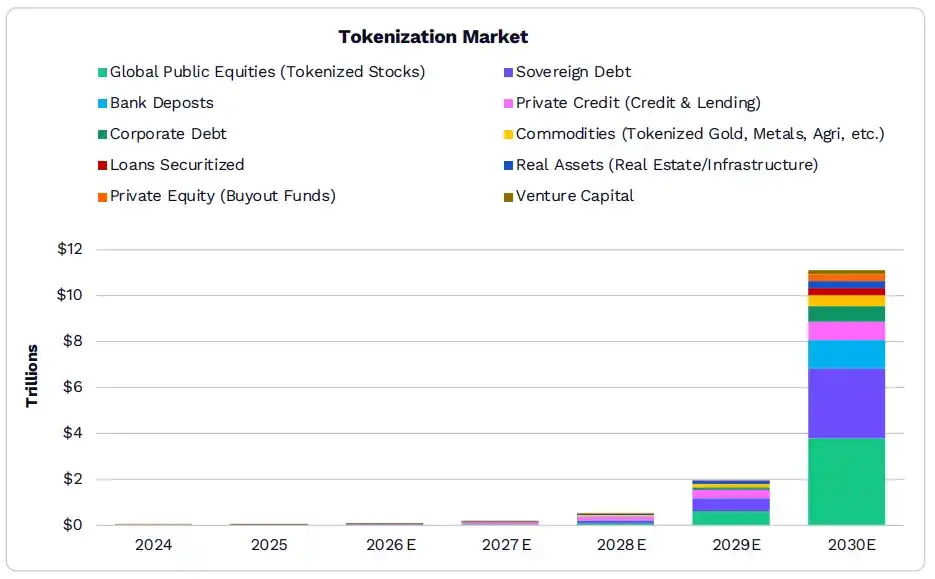

Para 2030, el tamaño del mercado global de activos tokenizados podría superar los 11 billones de dólares.

Según nuestra investigación, el tamaño de los activos tokenizados podría crecer de 19.000 millones de dólares a 11 billones, lo que representaría aproximadamente el 1.38% de todos los activos financieros para entonces.

Aunque la deuda soberana actualmente domina la tokenización, en los próximos 5 años, los depósitos bancarios y las acciones globales cotizadas podrían tener una mayor proporción de su valor on-chain que los niveles actuales.

ARK cree que la adopción generalizada de la tokenización dependerá de una mayor claridad regulatoria y de una infraestructura institucional robusta.

Las empresas tradicionales están ampliando su presencia on-chain construyendo su propia infraestructura.

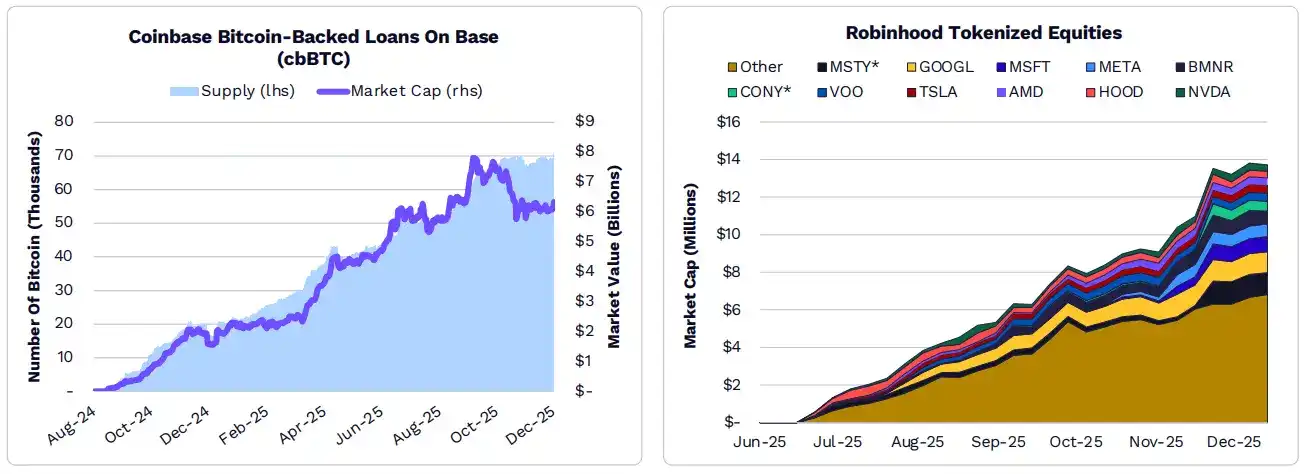

Las empresas tradicionales están construyendo su propia infraestructura on-chain. Circle (Arc), Coinbase (Base, cbBTC), Kraken (Ink), OKX (X Layer), Robinhood (Robinhood Chain) y Stripe (Tempo) están lanzando redes L1/L2 de marca propia para apoyar sus productos, como préstamos garantizados con Bitcoin, acciones tokenizadas y ETF, y canales de pago basados en stablecoins.

Aplicaciones DeFi

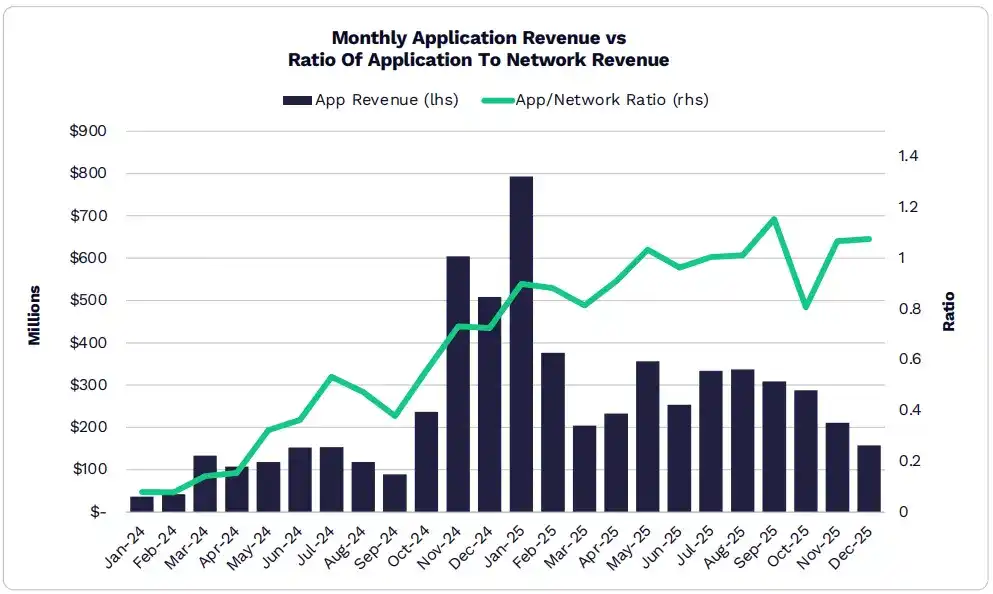

La captura de valor de los activos digitales se ha trasladado de la red a las aplicaciones.

Las redes se están convirtiendo gradualmente en servicios públicos, trasladando los beneficios económicos para el usuario y los márgenes de beneficio al nivel de la aplicación.

Bajo el liderazgo de Hyperliquid, Pump.fun y Pancakeswap, los ingresos totales de las aplicaciones alcanzaron un máximo histórico de aproximadamente 3.800 millones de dólares en 2025.

Una quinta parte de todos los ingresos de aplicaciones en 2025 provino de enero, el mes con los ingresos mensuales más altos jamás registrados.

Hoy, 70 aplicaciones y protocolos tienen ingresos mensuales recurrentes (MRR) superiores a 1 millón de dólares.

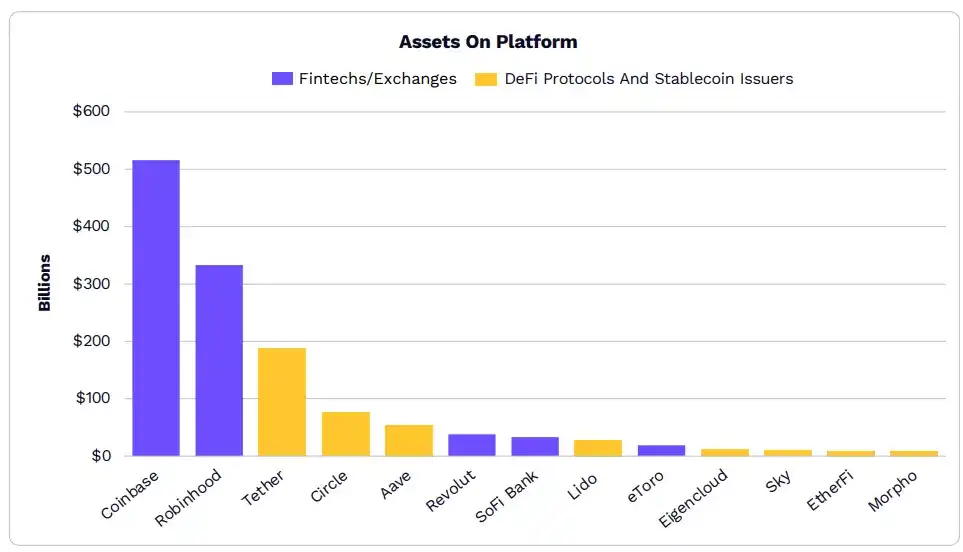

El tamaño de los activos de los emisores de DeFi y stablecoins se está equiparando al de muchas empresas de fintech.

La brecha en el tamaño de los activos entre las plataformas fintech tradicionales y las nativas de cripto se está reduciendo, lo que indica una convergencia entre la infraestructura tradicional y la on-chain.

Protocolos DeFi como plataformas de staking líquido o préstamos están atrayendo capital institucional y expandiéndose rápidamente.

El TVL (Valor Total Bloqueado) de las 50 principales plataformas DeFi ha superado los mil millones de dólares, con los 12 protocolos principales superando los 5.000 millones.

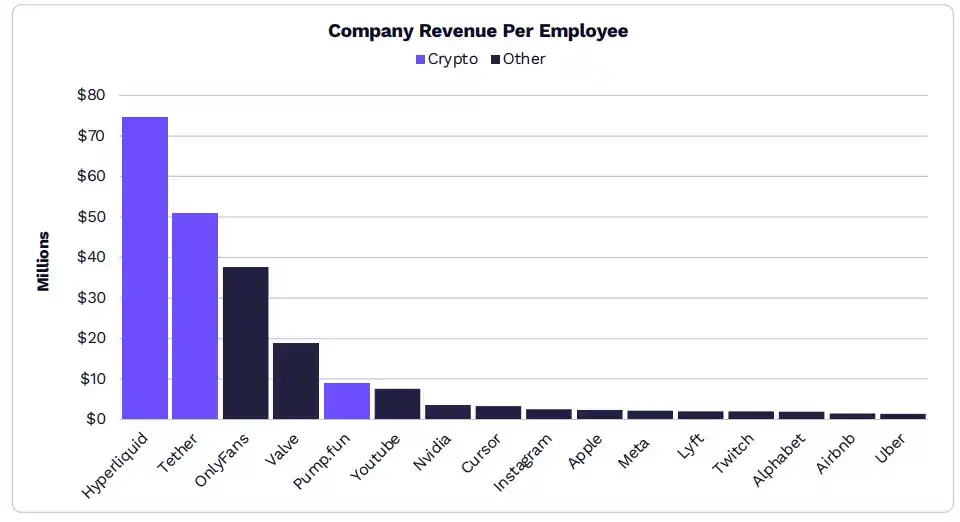

Las empresas más eficientes en ingresos a nivel mundial incluyen Hyperliquid, Tether y Pump.fun.

Para 2025, Hyperliquid generó más de 800 millones de dólares en ingresos anuales con solo 15 empleados.

A través de su enfoque en verticales on-chain como contratos perpetuos, stablecoins y memecoins, Hyperliquid está atrayendo usuarios y capital a una escala asombrosa, con un claro ajuste al mercado.

Los negocios y protocolos on-chain están redefiniendo la productividad, ya que unas pocas docenas de personas pueden generar ingresos y rentabilidad comparables a las de empresas de clase mundial.

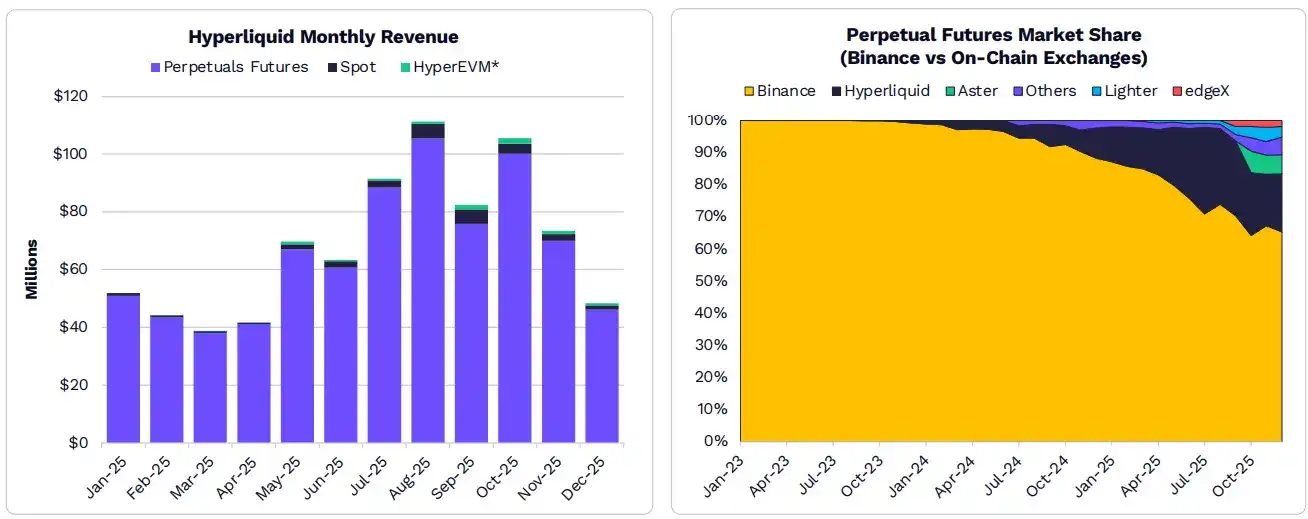

Liderados por Hyperliquid, los derivados DeFi están ganando cuota de mercado en contratos perpetuos a expensas de Binance.

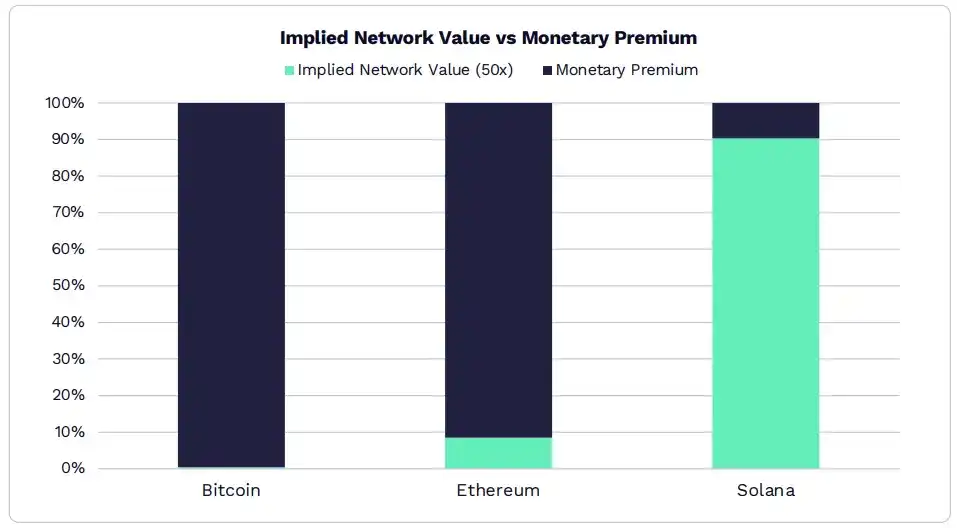

Las redes L1 están evolucionando de redes generadoras de ingresos a activos monetarios.

Si se extrapola basándose en un múltiplo de ingresos de 50x, más del 90% de la capitalización de mercado de Ethereum se atribuye a su papel como activo monetario.

Mientras que Solana generó 1.400 millones de dólares en ingresos, demostrando que el 90% de su valoración proviene de la utilidad de la red.

Según la investigación de ARK, solo unos pocos activos digitales podrán retener atributos monetarios y convertirse en reservas de valor altamente líquidas.

Lectura relacionada: La hoja de ruta de inversión macro y tecnológica de Cathie Wood para 2026