Autor:Stacy Muur

Compilado por: TechFlow

Resumen:

-

Las instituciones se convierten en los compradores marginales de activos cripto.

-

Los activos del mundo real (RWA) evolucionan de un concepto narrativo a una clase de activo.

-

Las stablecoins se convierten tanto en la "aplicación estrella" como en el eslabón débil sistémico.

-

Las redes de capa 2 (L2) se consolidan en un panorama de "el ganador se lo lleva todo".

-

Los mercados de predicción evolucionan de aplicaciones juguete a infraestructura financiera.

-

La Inteligencia Artificial y las Cripto (IA × Cripto) pasan de una narrativa de hype a una infraestructura real.

-

Las plataformas de lanzamiento (Launchpads) se industrializan, convirtiéndose en el mercado de capitales de Internet.

-

Los tokens con alta valoración totalmente diluida (FDV) y baja circulación demuestran ser estructuralmente no invertibles.

-

InfoFi experimenta auge, expansión y colapso.

-

Las cripto para consumidores regresan, pero a través de neobancos y no de aplicaciones Web3.

-

La regulación a nivel global se normaliza gradualmente.

En mi opinión, 2025 es un punto de inflexión para el espacio cripto: la transición de un ciclo especulativo a estructuras fundamentales y de escala institucional.

Hemos sido testigos de una reorientación de los flujos de capital, una reestructuración de la infraestructura y la maduración o colapso de áreas emergentes. Los titulares sobre las entradas de capital en los ETF o los precios de los tokens son solo la superficie. Mi análisis revela las tendencias estructurales profundas que sustentan el nuevo paradigma de 2026.

A continuación, desgloso los 11 pilares de esta transformación, cada uno respaldado por datos y eventos concretos de 2025.

1. Las instituciones se convierten en la fuerza dominante en los flujos de capital cripto

Creo que 2025 fue testigo de cómo el capital institucional tomó el control total de la liquidez del mercado cripto. Después de años de observación, el capital institucional finalmente superó al minorista como la fuerza dominante en el mercado.

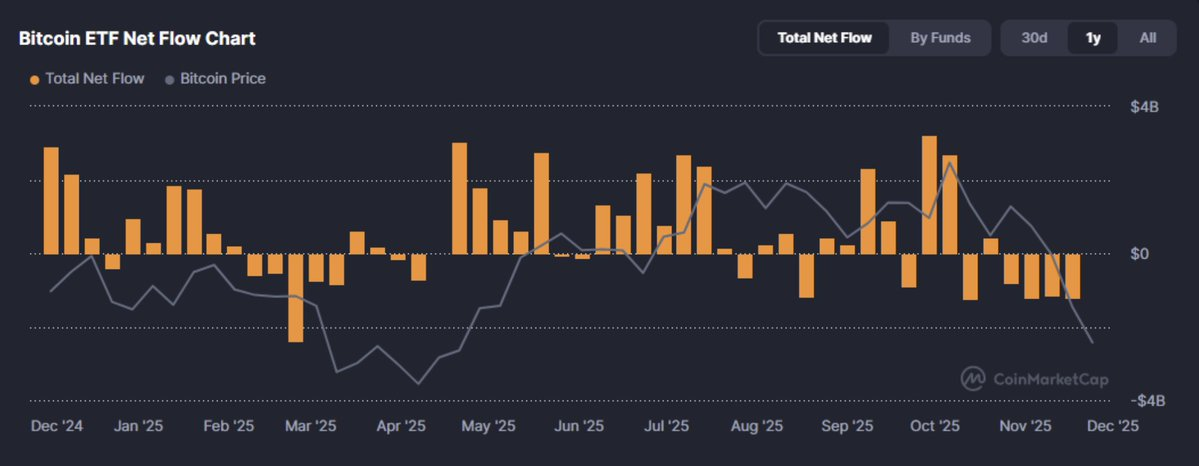

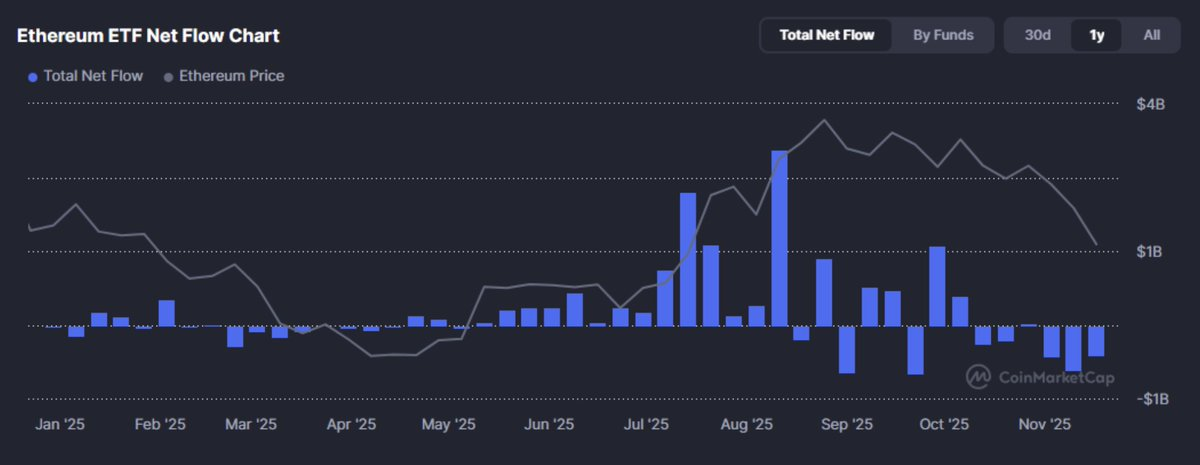

En 2025, el capital institucional no solo "entró" en el mercado cripto, sino que cruzó un umbral crítico. Por primera vez, el comprador marginal de activos cripto pasó de ser el minorista a ser el asignador de activos. Solo en el cuarto trimestre, las entradas semanales en los ETF de Bitcoin spot en EE.UU. superaron los 3.500 millones de dólares, lideradas por productos como el IBIT de BlackRock.

Estos flujos no fueron aleatorios, sino una reasignación estructural de capital de riesgo con mandato. Bitcoin ya no se ve como una curiosidad, sino como una herramienta macro con utilidad de cartera: oro digital, cobertura convexa contra la inflación o simplemente exposición a un activo no correlacionado.

Sin embargo, esta transición también tuvo un doble filo.

Los flujos institucionales son menos reactivos, pero más sensibles a las tasas de interés. Comprimen la volatilidad del mercado, pero también atan el mercado cripto al ciclo macroeconómico. Como dijo un CIO: "Bitcoin es ahora una esponja de liquidez con un envoltorio regulatorio". Su narrativa de riesgo como reserva de valor globalmente reconocida se redujo significativamente; su riesgo de tasa de interés, no.

El cambio en la dirección del capital tuvo implicaciones profundas: desde la compresión de comisiones en los exchanges hasta la remodelación de la curva de demanda de stablecoins con rendimiento y tokens de RWA.

La próxima pregunta ya no es si las instituciones llegarán, sino cómo se adaptan los protocolos, tokens y productos al capital que busca ratios de Sharpe, no hype de mercado.

2. Los activos del mundo real (RWA) pasan de concepto a clase de activo real

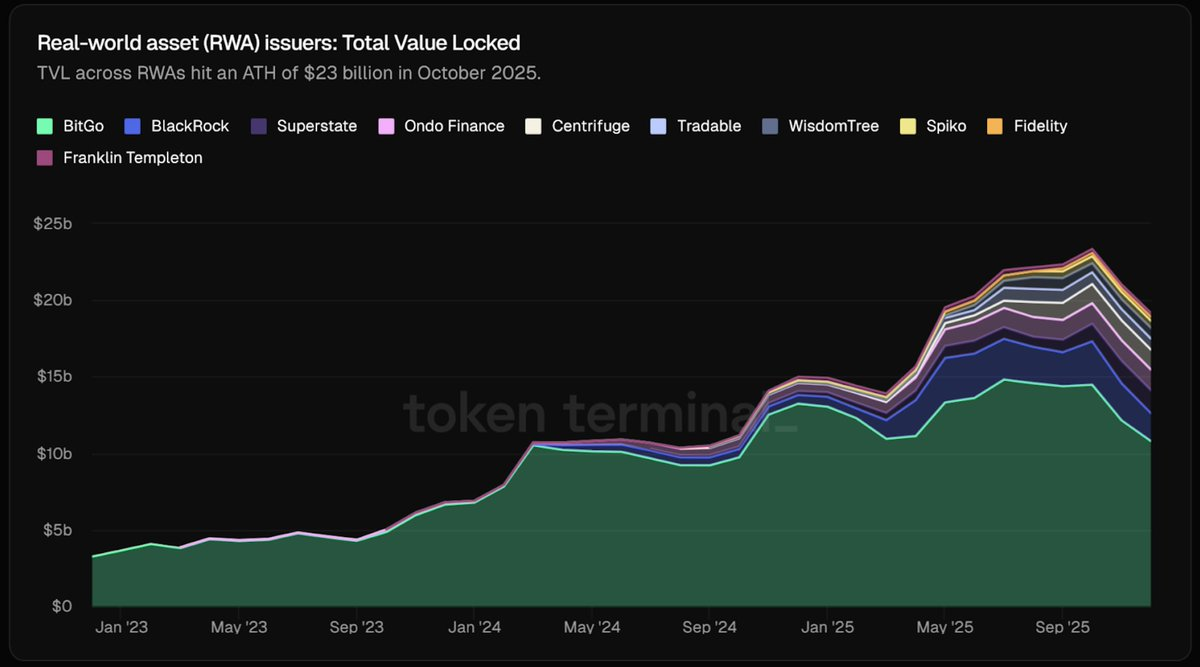

En 2025, los activos tokenizados del mundo real (RWA) pasaron de ser un concepto a ser infraestructura de mercados de capital.

Ahora vemos oferta sustancial: para octubre de 2025, la capitalización de mercado total de los tokens RWA superó los 23.000 millones de dólares, un aumento de casi 4 veces interanual. Aproximadamente la mitad son letras del Tesoro estadounidense tokenizadas y estrategias de mercado monetario. Con instituciones como BlackRock emitiendo 500 millones en letras a través de BUIDL, esto ya no es un truco de marketing, sino bóvedas respaldadas por deuda de seguros on-chain, no por código sin garantía.

Mientras tanto, los emisores de stablecoins comenzaron a respaldar reservas con pagarés a corto plazo, y protocolos como Sky (antes Maker DAO) integraron papel comercial on-chain en sus pools de colateral.

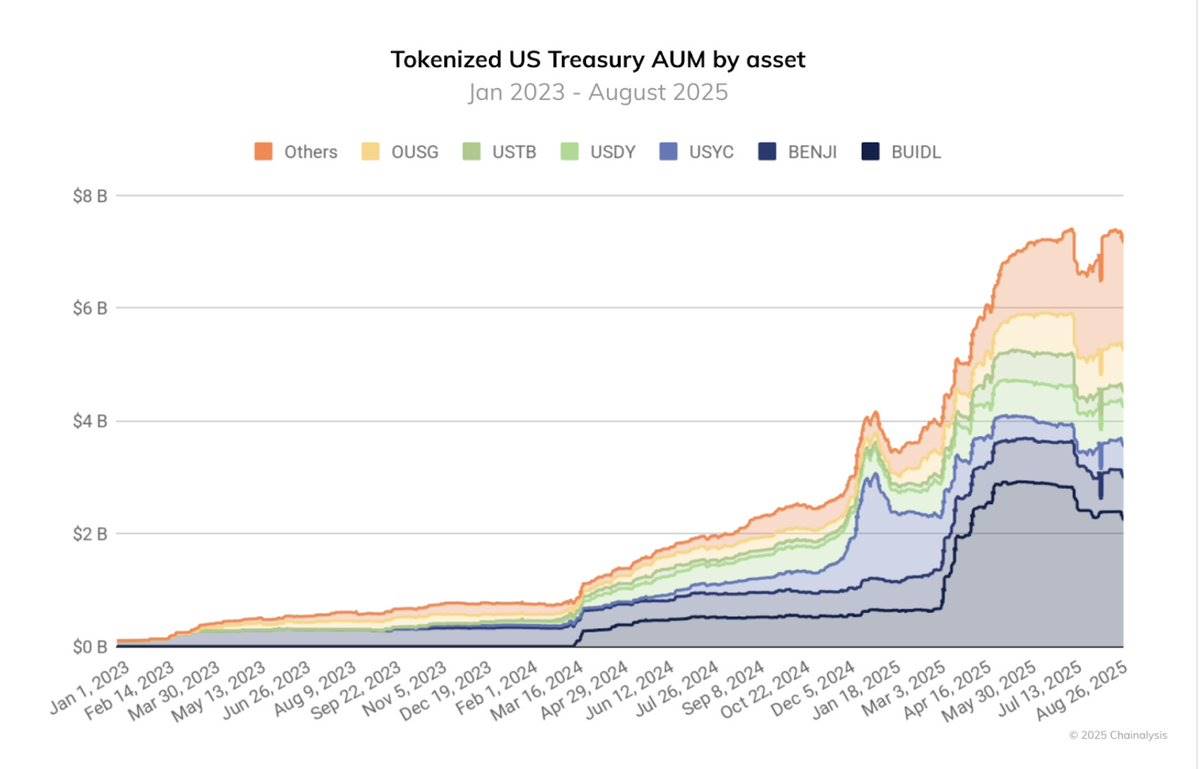

Las stablecoins respaldadas por letras del Tesoro ya no son marginales; son infraestructura básica del ecosistema cripto. Los activos bajo gestión (AUM) de fondos tokenizados casi se cuadruplicaron en 12 meses, pasando de unos 2.000 millones de dólares en agosto de 2024 a más de 7.000 millones en agosto de 2025. Mientras tanto, la infraestructura RWA de instituciones como JPMorgan y Goldman Sachs pasó de testnets a producción.

En otras palabras, el límite entre la liquidez on-chain y las clases de activos off-chain se está desmoronando. Los asignadores de activos TradFi ya no necesitan comprar tokens que representen RWA; ahora poseen activos emitidos de forma nativa on-chain. Esta transición de la representación sintética a la tokenización real de activos fue uno de los avances estructurales más influyentes de 2025.

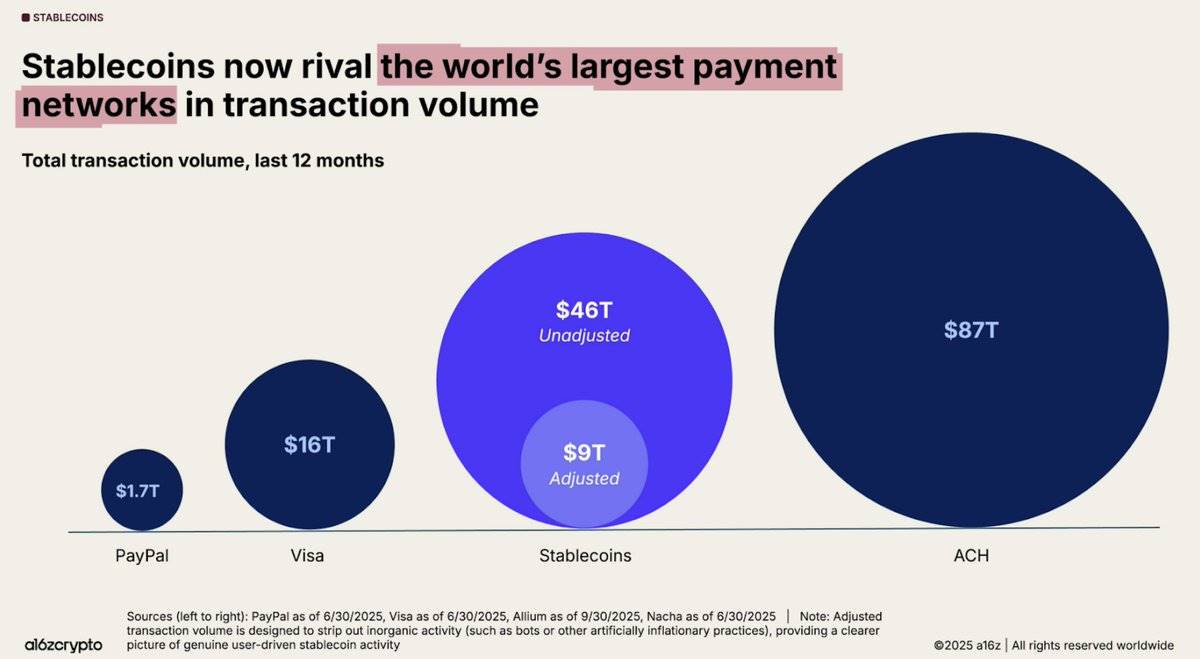

3. Stablecoins: tanto la "aplicación estrella" como el eslabón débil sistémico

Las stablecoins cumplieron su promesa central: dólares programables a escala. En los últimos 12 meses, el volumen de transacciones on-chain con stablecoins alcanzó los 46 billones de dólares, un aumento del 106% interanual, con un promedio de casi 4 billones mensuales.

Desde la liquidación transfronteriza hasta la infraestructura de ETF y la liquidez DeFi, estos tokens se convirtieron en el sistema circulatorio del espacio cripto, haciendo que las blockchains fueran verdaderamente redes de dólares funcionales. Sin embargo, el éxito de las stablecoins también reveló fragilidades sistémicas.

2025 expuso los puntos débiles de las stablecoins con rendimiento y algorítmicas, especialmente aquellas respaldadas por apalancamiento endógeno. El colapso de XUSD de Stream Finance a 0,18 dólares evaporó 93 millones de dólares de los usuarios y dejó 285 millones en deuda a nivel de protocolo.

El deUSD de Elixir colapsó por un incumplimiento de un gran préstamo. USDx en AVAX cayó por presunta manipulación. Cada caso mostró cómo la garantía opaca, la rehipotecación recursiva y los riesgos concentrados llevaron a la desvinculación.

La fiebre de búsqueda de rendimiento de 2025 amplificó esta fragilidad. El capital fluyó hacia stablecoins con rendimiento, algunas ofreciendo APY de hasta 20%–60% a través de complejas estrategias de bóvedas. Plataformas como @ethena_labs, @sparkdotfi y @pendle_fi absorbieron miles de millones, con operadores persiguiendo rendimientos estructurados en dólares sintéticos. Sin embargo, con los colapsos de deUSD, XUSD, etc., quedó claro que DeFi no se había "bancarizado"; se había concentrado. Casi la mitad del TVL en Ethereum se concentró en @aave y @LidoFinance, y otro capital se agrupó en unas pocas estrategias relacionadas con YBS. Esto creó un ecosistema frágil basado en apalancamiento excesivo, flujos recursivos y diversificación superficial.

Por lo tanto, aunque las stablecoins alimentan el sistema, también lo tensionan. No es que las stablecoins estén "rotas"; son vitales para la industria. Pero 2025 demostró que el diseño de las stablecoins es tan importante como su funcionalidad. Al entrar en 2026, la integridad de los activos denominados en dólares es una preocupación primordial, no solo para los protocolos DeFi, sino para todos los que asignan capital o construyen infraestructura financiera on-chain.

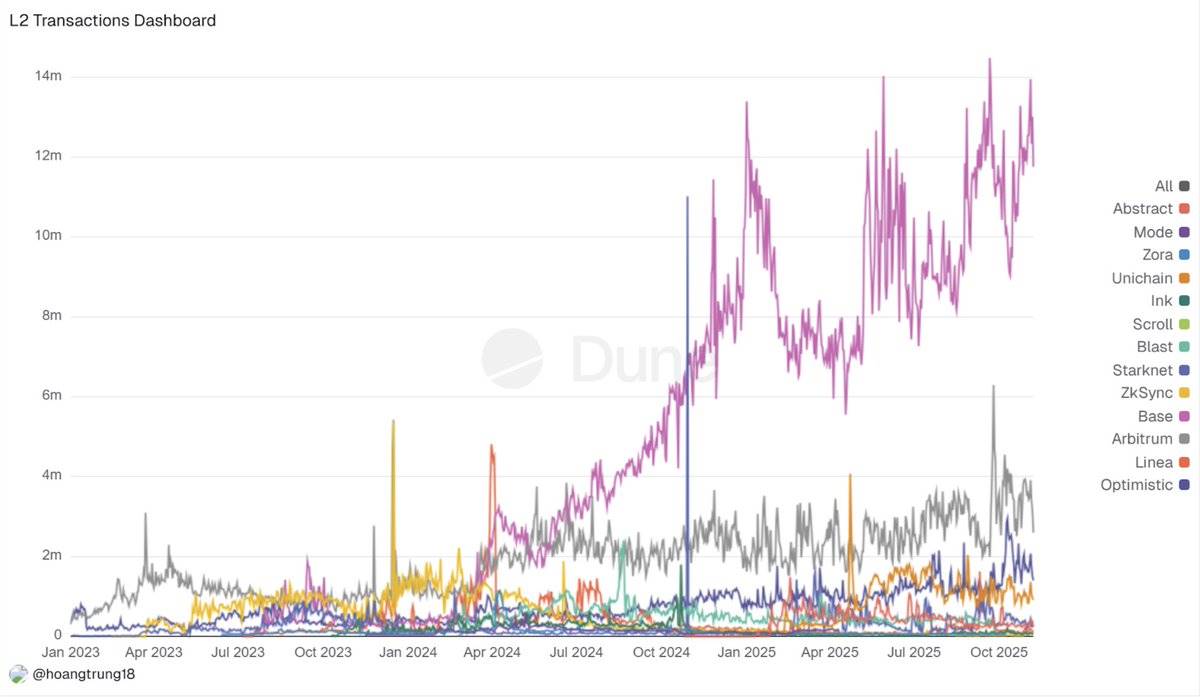

4. Consolidación de L2 y desilusión de la pila de cadenas

En 2025, la hoja de ruta "centrada en Rollups" de Ethereum chocó con la realidad del mercado. Lo que una vez fueron docenas de L2 en L2Beat se convirtió en un panorama de "el ganador se lo lleva todo": @arbitrum, @base y @Optimism capturaron la mayor parte del nuevo TVL y flujos de capital, mientras que los Rollups más pequeños vieron caer sus ingresos y actividad entre un 70% y un 90% después de que los incentivos terminaran. La liquidez, los bots de MEV y los arbitrajistas siguen la profundidad y los spreads ajustados, reforzando este efecto flywheel y dejando secos los flujos de órdenes de las cadenas marginales.

Mientras tanto, el volumen de puentes cruzados se disparó, alcanzando los 56.100 millones de dólares solo en julio de 2025, una clara señal de que "todo es un Rollup" en realidad todavía significa "todo está fragmentado". Los usuarios todavía tenían que lidiar con saldos aislados, activos nativos de L2 y liquidez duplicada.

Para ser claros, esto no es un fracaso, sino una consolidación. Fusaka logró un rendimiento de Blob 5-8 veces mayor, las cadenas de aplicaciones zk como @Lighter_xyz alcanzaron 24,000 TPS, y surgieron soluciones especializadas (Aztec/Ten para privacidad, MegaETH para ultra rendimiento) que muestran: unos pocos entornos de ejecución están ganando.

Los demás entraron en "modo hibernación" hasta que puedan demostrar una ventaja lo suficientemente profunda como para que los líderes no puedan simplemente bifurcarla.

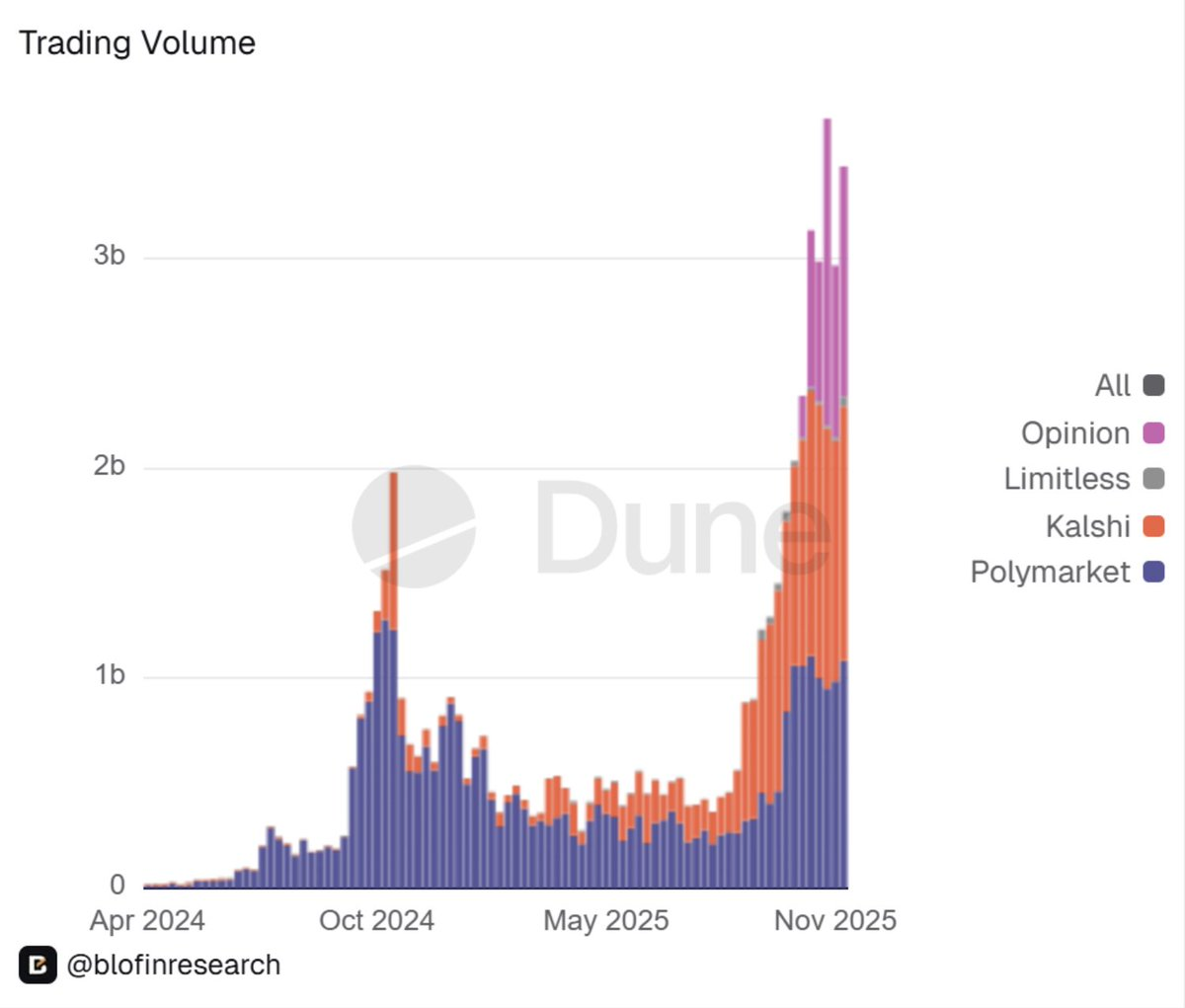

5. El auge de los mercados de predicción: de herramienta marginal a infraestructura financiera

La otra gran sorpresa de 2025 fue la legitimación formal de los mercados de predicción.

Lo que alguna vez se consideró una rareza marginal ahora se está integrando en la infraestructura financiera. El veterano de la industria @Polymarket regresó a EE.UU. de forma regulada: su división estadounidense obtuvo la aprobación de la CFTC como Designated Contract Market. Además, se informó que ICE invirtió capital de miles de millones, con una valoración cercana a los diez mil millones. Los flujos de capital siguieron.

Los mercados de predicción pasaron de "nichos interesantes" a volúmenes semanales de miles de millones, con solo @Kalshi procesando contratos de eventos por cientos de miles de millones en 2025.

Creo que esto marca la transición de los mercados on-chain de "juguetes" a infraestructura financiera real.

Las principales plataformas de apuestas deportivas, los fondos de cobertura y los gestores nativos de DeFi ahora ven a Polymarket y Kalshi como herramientas de predicción, no como productos de entretenimiento. Los proyectos cripto y los DAO también comenzaron a ver estos libros de órdenes como fuentes de señales de gobernanza y riesgo en tiempo real.

Sin embargo, esta "militarización" de DeFi tiene dos caras. El escrutinio regulatorio será más estricto, la liquidez sigue altamente concentrada en eventos específicos, y la correlación entre "mercados de predicción como señal" y los resultados del mundo real no se ha probado bajo estrés.

Mirando hacia 2026, está claro: los mercados de eventos ahora están en el radar institucional junto con las opciones y los perpetuos. Las carteras necesitarán una opinión clara sobre si—y cómo—asignar exposición a ellos.

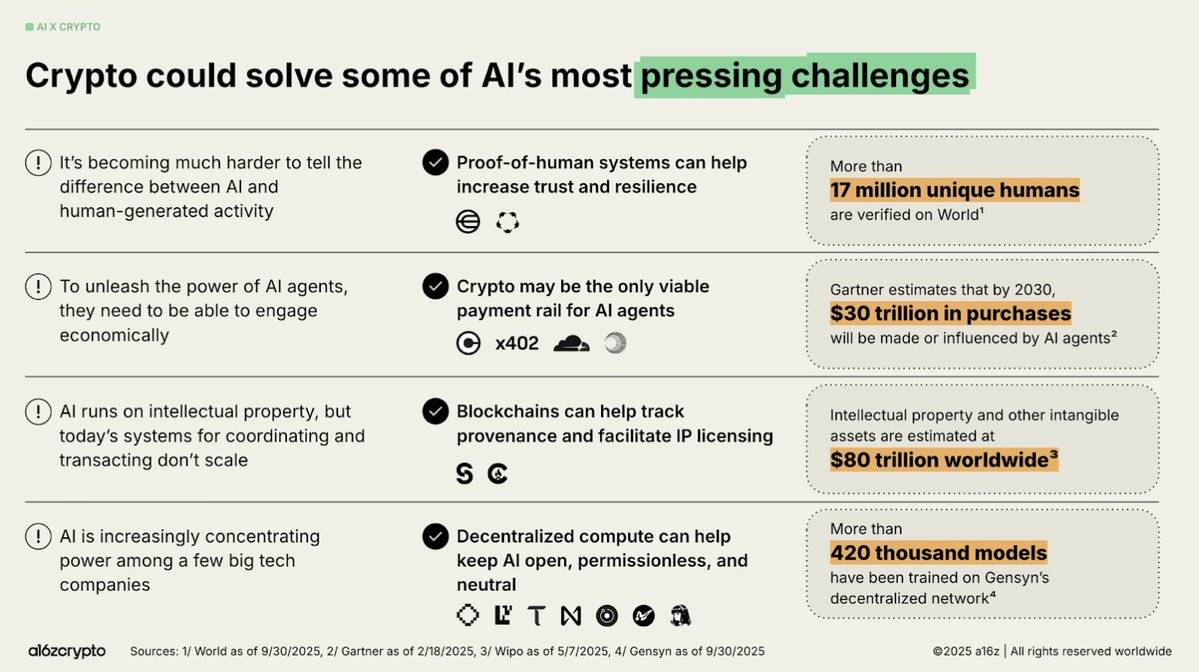

6. La fusión IA-Cripto: de concepto candente a infraestructura real

En 2025, la intersección IA-Cripto pasó de una narrativa ruidosa a aplicaciones estructurales y prácticas.

Creo que tres temas definieron el año:

Primero, la Economía Agente pasó de un concepto especulativo a una realidad operable. Protocolos como x402 permitieron que los agentes de IA realizaran transacciones autónomas pagadas en stablecoins. La integración de USDC de Circle, y el auge de marcos de orquestación, capas de reputación y sistemas verificables (como EigenAI y Virtuals) destacaron que los agentes de IA útiles necesitan colaborar, no solo capacidad de razonamiento.

Segundo, la infraestructura de IA descentralizada se convirtió en un pilar central. La actualización Dynamic TAO de Bittensor y su halving en diciembre la redefinieron como "el Bitcoin de la IA"; la abstracción de cadena de NEAR trajo volumen de transacciones por intención real; y @rendernetwork, ICP y @SentientAGI validaron la viabilidad de la computación descentralizada, el linaje de modelos y las redes híbridas de IA. Quedó claro: la infraestructura obtiene prima; el valor de "envoltura de IA" se erosiona.

Tercero, la integración vertical de utilidad se aceleró.

Los enjambres de IA de @almanak desplegaron estrategias DeFi de nivel cuantitativo, @virtuals_io generó 2,6 millones en tarifas en Base, y los bots, mercados de predicción y redes geoespaciales se convirtieron en entornos de agentes creíbles.

El cambio de "envoltura de IA" a integraciones verificables de agentes y bots mostró una maduración del ajuste producto-mercado. Sin embargo, la infraestructura de confianza sigue siendo el eslabón perdido crítico, y el riesgo de alucinaciones sigue siendo una nube sobre el comercio autónomo.

En general, el sentimiento del mercado a finales de 2025 era optimista sobre la infraestructura, cauteloso con la utilidad de los agentes y ampliamente creyente de que 2026 podría ser el año de la IA on-chain verificable y con valor económico.

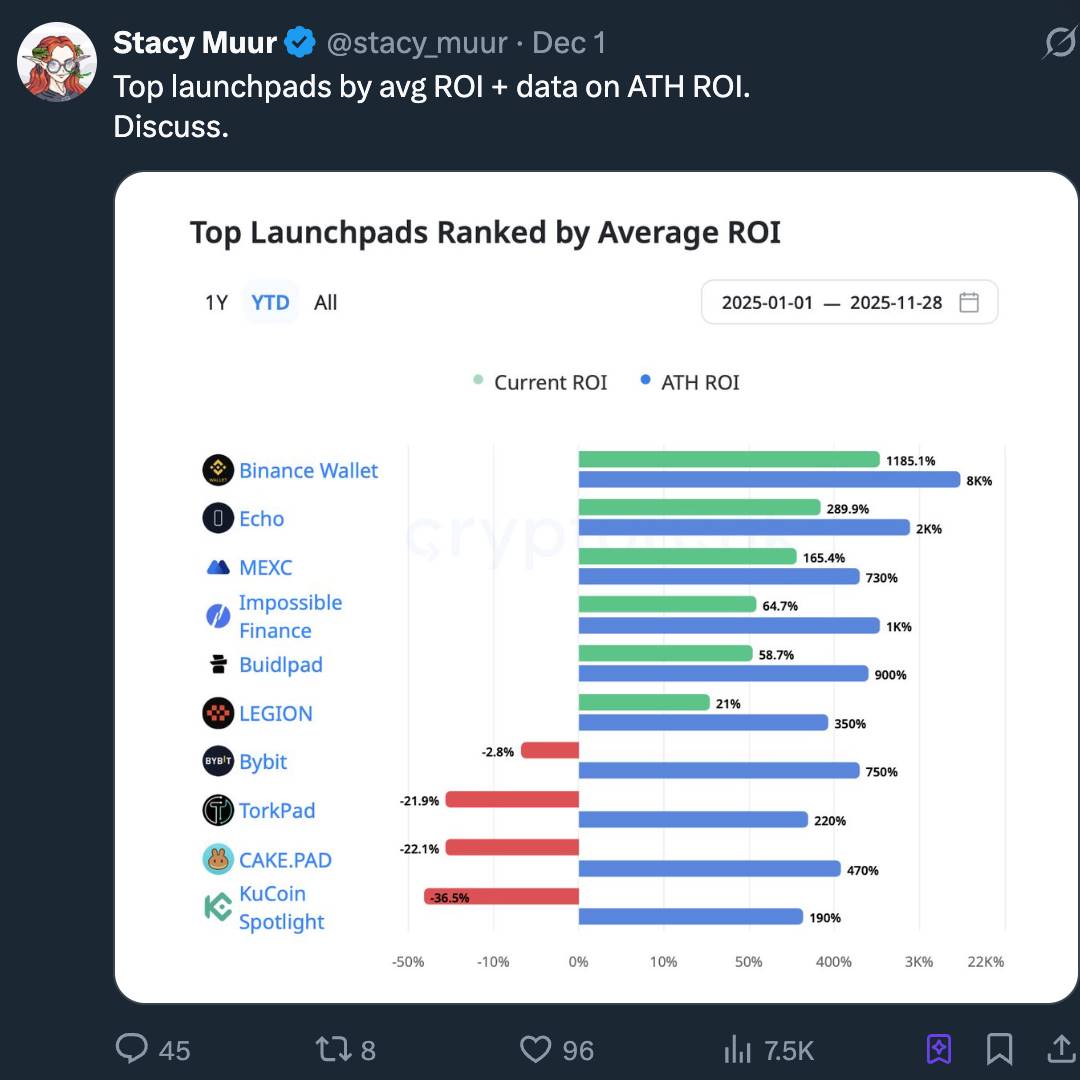

7. El regreso de las plataformas de lanzamiento: una nueva era para el capital minorista

Sostenemos que el auge de las plataformas de lanzamiento en 2025 no fue un "regreso de las ICO", sino la industrialización de las ICO. Lo que el mercado llamó "ICO 2.0" fue en realidad la maduración de la pila de formación de capital cripto, evolucionando hacia un Mercado de Capitales de Internet (ICM): una vía de suscripción programable, regulada y 24/7, no solo ventas de tokens "de lotería".

La derogación de SAB 121 aceleró la claridad regulatoria, haciendo que los tokens se convirtieran en instrumentos financieros con períodos de adquisición de derechos, divulgación y recurso, no solo emisiones. Plataformas como Alignerz incorporaron equidad en la capa mecánica: ofertas hash, ventanas de reembolso, programas de adquisición de derechos basados en lockups, no en canales internos. "Sin ventas de VC, sin ganancias de insiders" dejó de ser un eslogan para ser una opción arquitectónica.

Mientras tanto, notamos la integración de las plataformas de lanzamiento en los exchanges, una señal de cambio estructural: las plataformas relacionadas con Coinbase, Binance, OKX y Kraken ofrecieron cumplimiento KYC/AML, garantías de liquidez y canalizaciones de emisión curadas accesibles para instituciones. Las plataformas de lanzamiento independientes se vieron forzadas a agruparse en verticales (juegos, memes, infraestructura temprana).

En cuanto a la narrativa, la IA, RWA y DePIN dominaron los conductos de emisión, y las plataformas de lanzamiento actuaron más como enrutadores de narrativas que como máquinas de hype. La verdadera historia es que el espacio cripto está construyendo silenciosamente una capa ICM para emisiones de nivel institucional y alineación de incentivos a largo plazo, no reviviendo 2017.

8. La no invertibilidad de proyectos con alta FDV es estructural

Durante gran parte de 2025, vimos repetirse una regla simple: los proyectos con alta FDV (Valoración Fully Diluted) y baja circulación son estructuralmente no invertibles.

Muchos proyectos—especialmente nuevos L1, sidechains y tokens de "ingresos reales"—entraron al mercado con FDV de decenas de miles de millones y suministro circulante de un solo dígito.

Como dijo una firma de investigación, "la alta FDV y baja circulación es una bomba de liquidez programada"; cualquier venta significativa de compradores tempranos destruiría directamente el libro de órdenes.

El resultado fue predecible. Estos tokens se dispararon al listarse, pero cayeron abruptamente a medida que llegaban los desbloqueos y los insiders tomaban ganancias. La famosa cita de Cobie—"rechaza comprar tokens con FDV inflado"—pasó de ser un meme a un marco de evaluación de riesgos. Los creadores de mercado ampliaron los spreads, los minoristas simplemente dejaron de participar, y muchos de estos tokens no tuvieron recuperación en el año siguiente.

En contraste, los tokens con utilidad real, mecanismos deflacionarios o flujos de caja vinculados superaron estructuralmente a sus pares cuyo único argumento de venta era "FDV alto".

Creo que 2025 remodeló permanentemente la tolerancia de los compradores al "drama de la economía de tokens". La FDV y la circulación ahora se ven como restricciones duras, no como notas al pie irrelevantes. Mirando hacia 2026, si la oferta de tokens de un proyecto no puede ser digerida por los libros de órdenes de los exchanges sin destruir el precio, ese proyecto es efectivamente no invertible.

9. InfoFi: auge, fervor y colapso

Sostengo que el auge y caída de InfoFi en 2025 fue la prueba de estrés cíclica más clara de la "tokenización de la atención".

Plataformas InfoFi como @KaitoAI, @cookiedotfun, @stayloudio, etc., prometieron pagar a analistas, creadores y moderadores comunitarios por su trabajo de conocimiento" a través de puntos y tokens. En una breve ventana de tiempo, esto se convirtió en un tema candente de venture capital, con Sequoia, Pantera, Spartan y otros invirtiendo fuertemente.

La sobrecarga de información en la industria cripto y la narrativa popular de IA+DeFi hicieron que la curación de contenido on-chain pareciera un módulo básico obvio que faltaba.

Sin embargo, la elección de diseño de medir la atención fue un arma de doble filo: cuando la atención es la métrica central, la calidad del contenido se derrumba. Loud y similares se inundaron de contenido de baja calidad generado por IA, granjas de bots y alianzas de engagement; unas pocas cuentas acapararon la mayoría de las recompensas, y los usuarios de la cola larga se dieron cuenta de que el juego estaba amañado en su contra.

Múltiples tokens experimentaron correcciones del 80–90%, y algunos colapsaron por completo (por ejemplo, WAGMI Hub, que recaudó nueve cifras, sufrió una explotación importante), dañando aún más la credibilidad del espacio.

La conclusión final fue que los primeros intentos de InfoFi eran estructuralmente inestables. Aunque la idea central—monetizar señales cripto valiosas—sigue siendo convincente, los incentivos necesitan rediseñarse alrededor de la contribución verificada con precios, no solo clics.

Creo que para 2026, los proyectos de próxima generación aprenderán estas lecciones y mejorarán.

10. El regreso de las cripto para consumidores: un nuevo paradigma liderado por neobancos

En 2025, el regreso de las cripto para consumidores se vio cada vez más como un cambio estructural impulsado por neobancos, no por aplicaciones Web2 nativas.

Argumento que este cambio refleja un reconocimiento más profundo: la adopción se acelera cuando los usuarios son onboardeados a través de primitivas financieras que ya conocen (p. ej., depósitos, rendimiento), mientras que los rieles de liquidación, rendimiento y liquidez subyacentes migran silenciosamente on-chain.

El resultado es una pila bancaria híbrida, donde los neobancos ocultan la complejidad de las tarifas de gas, la custodia y los puentes, mientras brindan a los usuarios acceso directo a rendimiento de stablecoins, letras del Tesoro tokenizadas y rieles de pago globales. El resultado: un embudo de consumidores que puede atraer a millones de usuarios "más profundamente on-chain" sin obligarlos a pensar como power users.

La opinión general de la industria sugiere que los neobancos se están convirtiendo en la interfaz estándar de facto para la demanda cripto convencional.

Plataformas como @ether_fi, @Plasma, @UR_global, @SolidYield, @raincards y Metamask Card ejemplifican este cambio: ofrecen onboarding instantáneo, tarjetas con cashback del 3–4%, APY del 5–16% a través de letras del Tesoro tokenizadas y cuentas inteligentes de auto-custodia, todo empaquetado en un entorno compatible con KYC.

Estas aplicaciones se beneficiaron del restablecimiento regulatorio de 2025, incluida la derogación de SAB 121, marcos de stablecoins y pautas más claras para fondos tokenizados. Estos cambios redujeron la fricción operativa y expandieron su mercado potencial en economías emergentes, especialmente donde el rendimiento, el ahorro en divisas y las remesas son puntos problemáticos reales.

11. La normalización regulatoria cripto global

Creo que 2025 fue el año en que la regulación cripto finalmente se normalizó.

Los mandatos regulatorios en conflicto se solidificaron en tres modelos regulatorios identificables:

-

Modelo estilo Europa: Incluye MiCA y DORA, con más de 50 licencias MiCA emitidas, y los emisores de stablecoins tratados como instituciones de dinero electrónico.

-

Modelo estilo EE.UU.: Incluye leyes de stablecoins como la GENIUS Act, orientación de la SEC/CFTC y el lanzamiento de ETF de Bitcoin spot.

-

Modelo de retazos de Asia-Pacífico: Como las regulaciones de stablecoins de reserva total de Hong Kong, la optimización de licencias en Singapur y una adopción más amplia de la regla de viaje del GAFI.

Esto no es superficial; remodeló fundamentalmente los modelos de riesgo.

Las stablecoins pasaron de ser "banca en la sombra" a equivalentes de efectivo regulados; bancos como Citi y BoA ahora pueden ejecutar pilotos de efectivo tokenizado bajo reglas claras; plataformas como Polymarket pueden relanzarse bajo la supervisión de la CFTC; los ETF de Bitcoin spot en EE.UU. pueden atraer más de 35.000 millones en entradas estables sin riesgo existencial.

El cumplimiento pasó de ser una carga a un foso: aquellos con una arquitectura Regtech sólida, tablas de capitalización claras y reservas auditables de repente disfrutaron de costos de capital más bajos y acceso institucional más rápido.

En 2025, los activos cripto pasaron de ser una curiosidad en zona gris a estar regulados. Mirando hacia 2026, el debate ha pasado de "¿se permite que esta industria exista?" a "cómo implementar estructuras, divulgaciones y controles de riesgo específicos".