Autor: Zen, PANews

Mientras el capital pasa de dispersarse ampliamente a enfocarse en objetivos específicos, el mercado se impulsa más por la "calidad" que por la "cantidad". En esta reestructuración silenciosa de 2025, las finanzas centralizadas (CeFi) regresaron al centro de atención con financiaciones masivas, la narrativa de la integración de Web3 e IA avanzó de manera constante, la infraestructura y DeFi siguen siendo pilares fundamentales, mientras que los juegos Web3, antes gloriosos, retrocedieron.

PANews recopiló 839 eventos de financiación divulgados en el mercado primario del ecosistema blockchain en 2025. Siguiendo el flujo de 23.700 millones de dólares de capital, analizamos las elecciones de los inversores y rastreamos la trayectoria del próximo foco de valor.

Resumen general del mercado: duplicación del volumen de financiación y contracción del número de operaciones

Según estadísticas incompletas de PANews, en 2025 se divulgaron 839 eventos de inversión y financiación en el mercado primario del ecosistema blockchain, con un volumen total de fondos superior a los 23.700 millones de dólares. En cuanto al número de financiaciones, las operaciones anunciadas en 2025 disminuyeron significativamente en comparación con las 1259 de 2024, una caída de aproximadamente el 33,6%; mientras que, en términos de volumen de fondos, la entrada de capital en el mercado de inversión y financiación de 2025 aumentó considerablemente, superando con creces los 9.300 millones de dólares de 2024.

A diferencia del desempeño recesivo, cauteloso y racional del mercado primario durante el período 2023-2024, 2025 mostró en general una tendencia de fuerte reactivación. El número total de financiaciones y el volumen de ese año también alcanzaron aproximadamente la mitad de los niveles del período alcista de 2022, cuando hubo 1660 eventos de inversión y financiación, con un volumen total de fondos de más de 34.800 millones de dólares.

Aunque el mercado en general se reactivó significativamente, la tendencia de cambio en el mercado primario siguió siendo en gran medida similar a la de 2023 y 2024, solo que más extrema: desde la perspectiva de la entrada de capital, en 2025 todavía hubo dos períodos de auge, en el primer y segundo semestre, concentrados principalmente en marzo-mayo y octubre-noviembre, respectivamente.

Esta situación se debió principalmente al impacto de eventos de financiación extremadamente grandes: en marzo, MGX de Abu Dabi invirtió 2.000 millones de dólares en Binance, obteniendo una participación minoritaria; en octubre, la empresa matriz del NYSE, ICE, realizó una inversión estratégica de 2.000 millones de dólares en Polymarket con una valoración posterior a la inversión de 9.000 millones de dólares. El mercado de predicción Kalshi recaudó más de 300 millones de dólares en una nueva ronda de financiación, valorando la empresa en 5.000 millones de dólares; en noviembre, Kalshi completó otra ronda de financiación de 1.000 millones de dólares, aumentando su valoración a 11.000 millones de dólares.

Además, entre marzo y mayo ocurrieron sucesivamente la adquisición de NinjaTrader por Kraken por 1.500 millones de dólares, la compra de Hidden Road por Ripple por 1.250 millones de dólares, y la adquisición de Deribit por Coinbase por 2.900 millones de dólares, estableciendo el récord de la mayor operación del año 2025.

Posteriormente, a finales del segundo trimestre y durante el tercer trimestre de 2025, el mercado básicamente repitió la tendencia de los dos años anteriores, volviendo a la calma. Y al entrar en el cuarto trimestre, el mercado de inversión y financiación pronto experimentó el mes más activo del mercado primario en 2025: octubre. Este mes mostró un aumento tanto en volumen como en cantidad, con 87 eventos de inversión y financiación anunciados, y una entrada de fondos que superó los 3.900 millones de dólares. Excluyendo el gran impacto en el volumen total por las financiaciones extremadamente grandes, el número de operaciones de financiación de ese mes también fue el más alto del año.

Después de alcanzar su punto máximo en octubre, a medida que el mercado secundario se fue debilitando y la tendencia pasó de alcista a bajista, el número de operaciones de financiación divulgadas públicamente disminuyó abruptamente a 52 en noviembre, el valor más bajo de todos los meses de 2025. Sin embargo, los grandes eventos de financiación individual anunciados ese mes, como la ronda de 1.000 millones de dólares de Kalshi y la inversión estratégica de 500 millones de dólares recibida por Ripple, elevaron el volumen de financiación, manteniendo el total mensual en un nivel alto.

Desde la perspectiva del desarrollo de la industria, los temas narrativos preferidos por las firmas de inversión se centraron principalmente en finanzas centralizadas que involucran conceptos de stablecoins y pagos, y empresas de infraestructura, mientras que la capacidad de atracción de capital de los exchanges y los mercados de predicción fue excepcional.

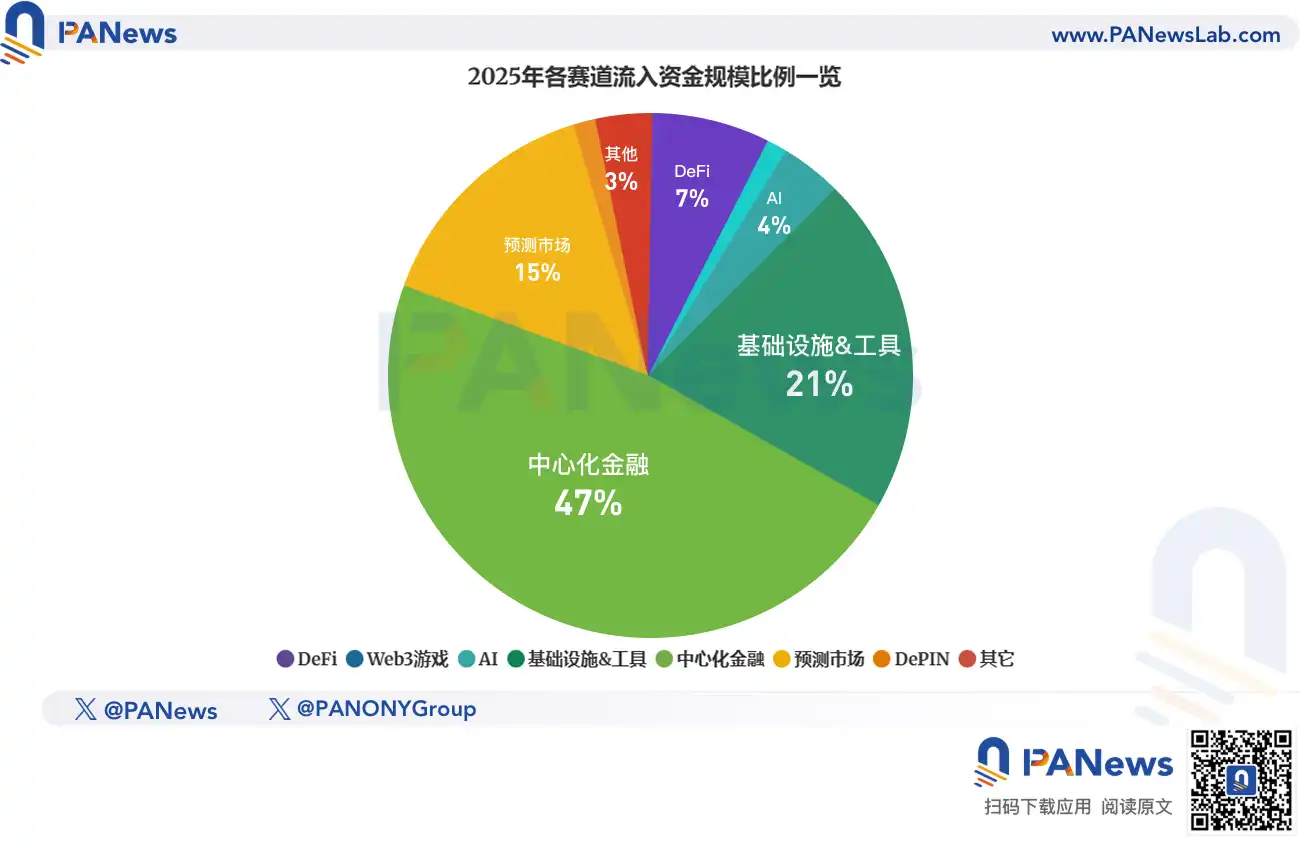

Según los puntos calientes del mercado y la continuidad, PANews clasificó los proyectos en grandes categorías: DeFi, juegos Web3, infraestructura y herramientas, IA, finanzas centralizadas y otras aplicaciones Web3 que incluyen mercados de predicción, DePIN, redes sociales, DeSci, etc., y realizó estadísticas sobre la situación de inversión y financiación de cada sector.

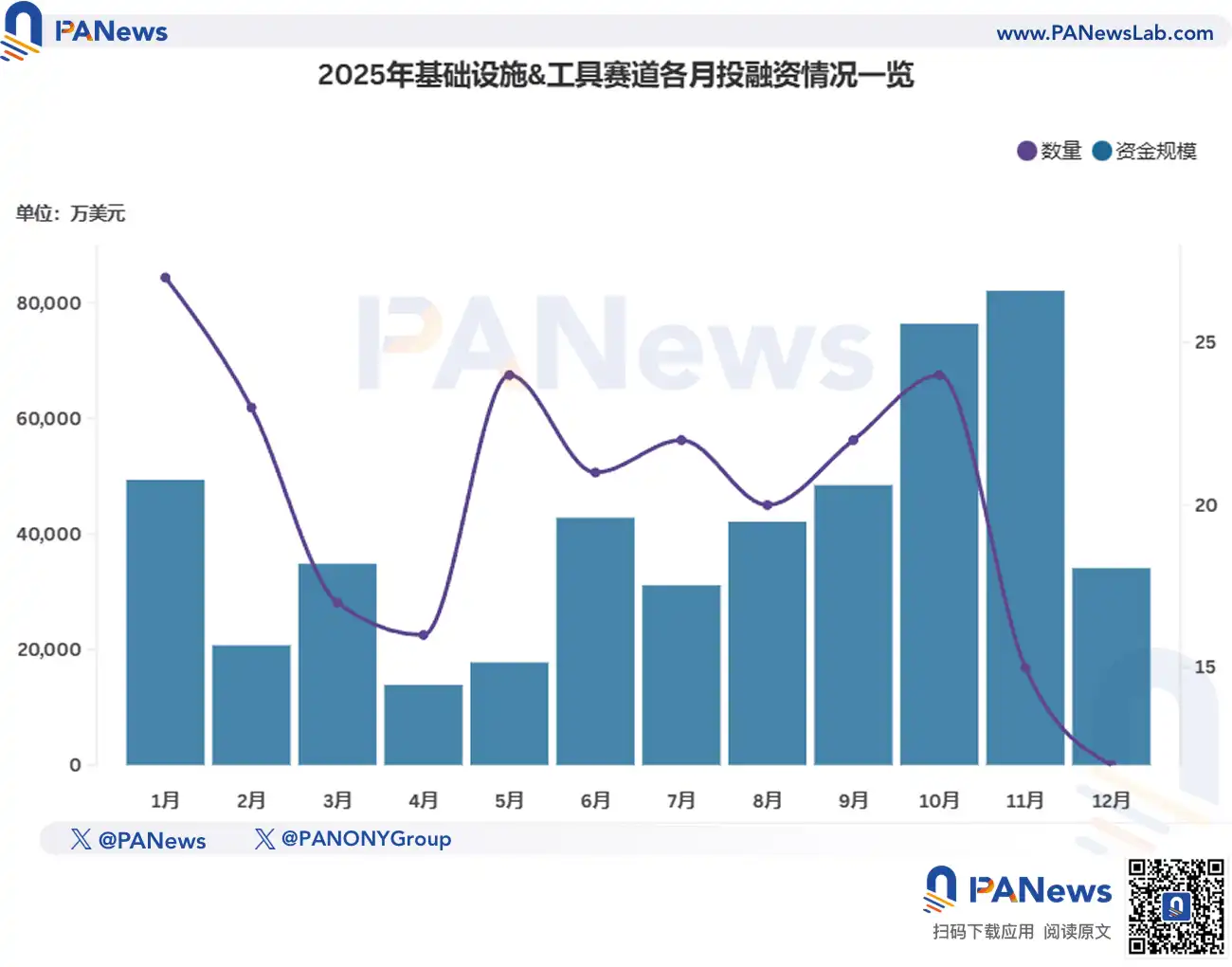

Infraestructura y herramientas: aumento significativo en la proporción de financiaciones grandes, preferencia por el ámbito de pagos y liquidación

En 2025, el sector de infraestructura y herramientas anunció un total de 243 eventos de inversión y financiación, recaudando más de 4.900 millones de dólares, con un financiamiento promedio de aproximadamente 20,3 millones de dólares.

De todos los eventos de financiación anunciados en 2025, aproximadamente el 28,96% pertenecía a infraestructura y herramientas, similar a 2024; sin embargo, la cantidad recaudada por este sector el año pasado representó alrededor del 20,78% del total, una reducción considerable compared to el 39,46% de 2024.

No obstante, el sector de infraestructura y herramientas todavía anunció la mayor cantidad de noticias de financiación grande, con 101 eventos de inversión y financiación de nivel millonario (en dólares) o superior, representando el 41,56%, significativamente mayor que el 27,82% de 2024; y hubo 12 que alcanzaron los cientos de millones de dólares, el doble que el año anterior.

En octubre de 2025, el proyecto de infraestructura de pagos blockchain Tempo completó una ronda Serie A de 500 millones de dólares con una valoración de 5.000 millones de dólares, liderada por Thrive Capital y Greenoaks, con participación de Sequoia, Ribbit Capital, etc.; en noviembre, Ripple recaudó 500 millones de dólares a través de inversionistas institucionales como Fortress Investment y Citadel Securities, alcanzando una valoración de 40.000 millones de dólares. Estas dos operaciones fueron las de mayor monto del año pasado en este sector, ambas orientadas a la infraestructura de pagos加密.

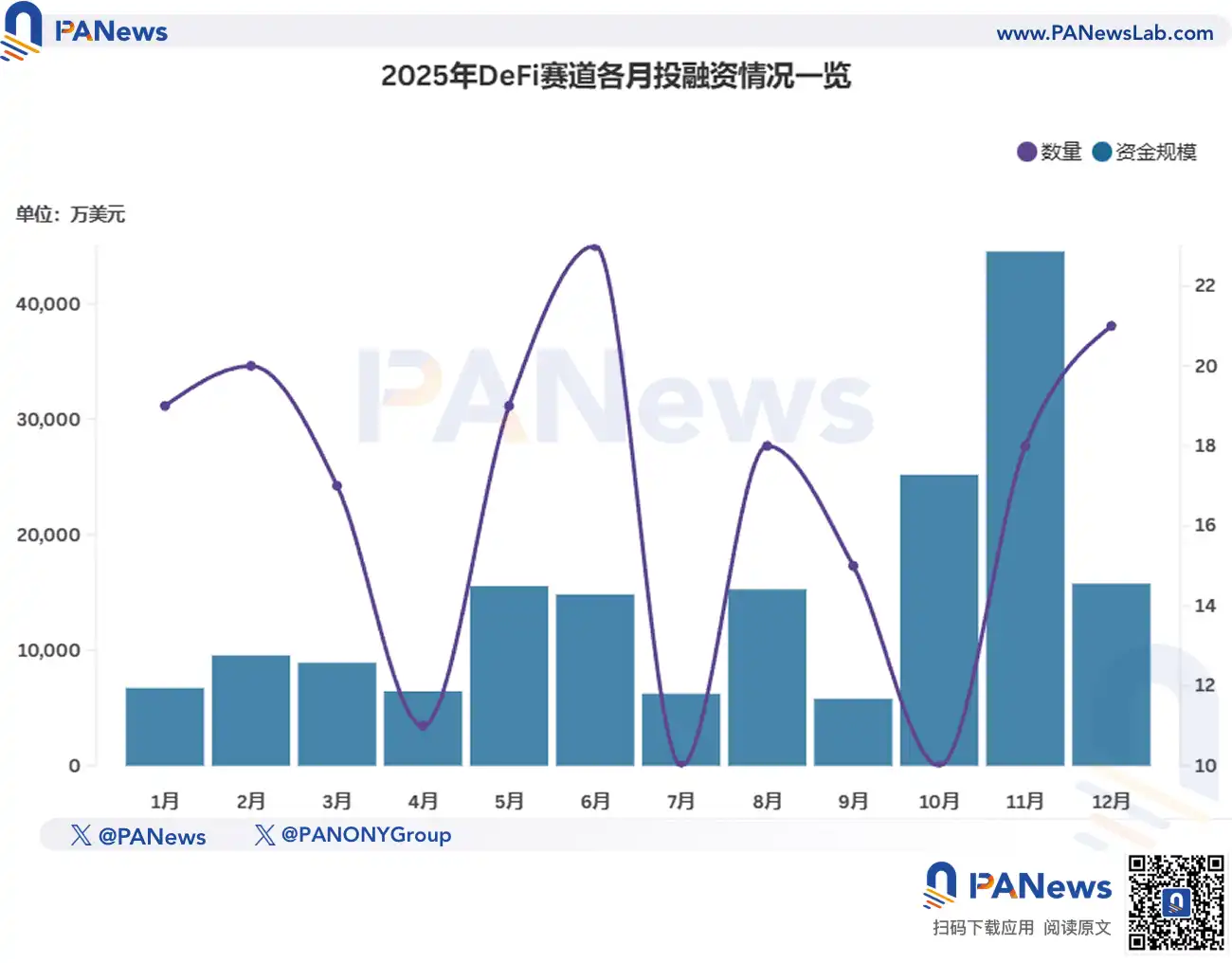

DeFi: La base se mantiene estable, la actividad de financiación repunta a contra tendencia a fin de año

En 2025, DeFi siguió siendo el área vertical más atendida después de la infraestructura. Este sector anunció un total de 201 eventos de inversión y financiación durante el año, con una entrada de fondos de más de 1.748 millones de dólares, representando el 24,04% y el 7,36% respectivamente; el primero es básicamente igual que en 2024, mientras que el segundo es significativamente menor que el 18,22% de 2024.

Entre las noticias de financiación divulgadas por proyectos DeFi, hubo 41 con un tamaño de financiación a nivel de decenas de millones de dólares, representando el 20,39%, superando el 13,51% de 2024. Pero en distribución, todavía se concentraron más en el rango de millones de dólares.

En noviembre de 2025, aunque el número total de operaciones del mercado primario alcanzó su punto más bajo, el sector DeFi "repuntó abruptamente": no solo el número de financiaciones de proyectos se recuperó a 18, superando el promedio anual de 16, sino que la entrada de fondos estableció un récord anual alto, obteniendo más de 445 millones de dólares.

Además, entre las diez mayores financiaciones y adquisiciones del sector DeFi en 2025, tres ocurrieron en noviembre: la plataforma de préstamos de比特币 Lava recaudó 200 millones de dólares en nuevos fondos, Paxos adquirió la startup de billetera DeFi Fordefi por más de 100 millones de dólares, y el protocolo de exchange descentralizado Lighter obtuvo 68 millones de dólares en financiación.

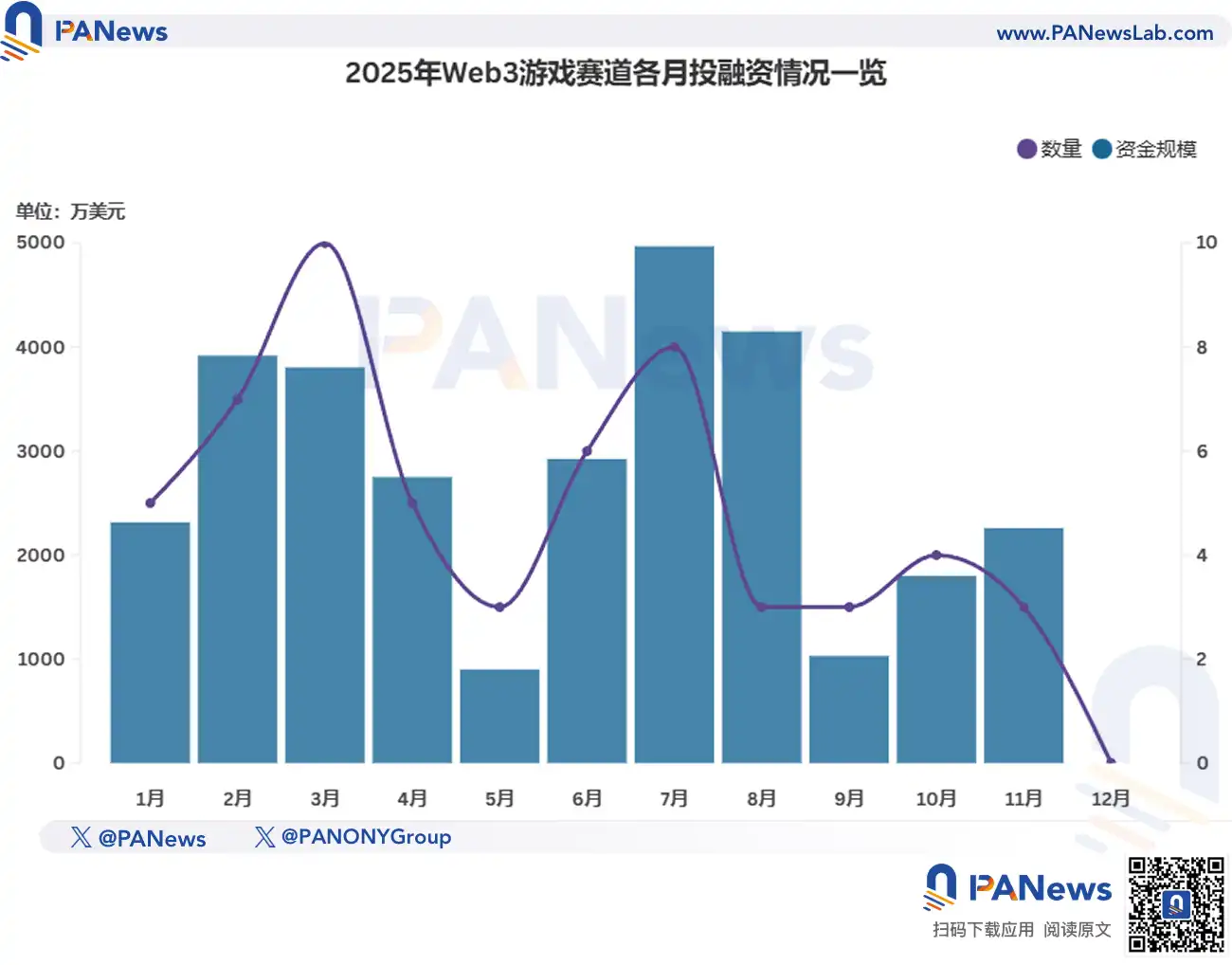

Juegos Web3: El interés decae abruptamente, el volumen y número de financiaciones se reducen a la mitad

El sector de juegos Web3 continuó su declive en 2025; este era un resultado conocido incluso antes de las estadísticas oficiales. Este sector anunció 57 eventos de inversión y financiación durante el año, recaudando 308 millones de dólares, mientras que los datos de 2024 fueron 178 y 849 millones de dólares, respectivamente. En términos del número de operaciones, los juegos Web3 disminuyeron un 67,98%; en términos del volumen de fondos, la caída fue del 63,72%. Desde cualquier ángulo, el sector de juegos Web3 mostró una clara tendencia a la baja.

Según la tendencia, excluyendo el impacto del ajuste general de la industria en mayo, el sector de juegos en general se fue debilitando cada vez más con el paso del tiempo. Para el cuarto trimestre, había decaído a su punto más bajo, y en diciembre ni siquiera se anunció ninguna noticia de financiación para proyectos de juegos. Si continúa así, es probable que los juegos Web3 en 2026 sigan el camino de sectores como NFT y redes sociales, y sea difícil formar una categoría específica con escala en las estadísticas.

Además, entre las firmas de inversión activas en este sector, básicamente solo quedan VC líderes de la industria del juego como Bitkraft Ventures, Griffin Gaming Partners y Animoca Brands. Entre ellos, el VC Web3 Animoca Brands ha desplegado inversiones en más de 628 empresas de cartera, alrededor de 200 son proyectos de juegos.

Web3 + IA: La narrativa de fusión avanza de manera estable

Con el desarrollo de la inteligencia artificial, cómo integrarse con ella se ha convertido en una proposición importante para la industria tecnológica, y la fusión de IA con blockchain y criptomonedas también muestra una tendencia alcista. En 2025, el sector Web3 + IA divulgó 111 financiaciones, con un volumen de fondos de 884 millones, ambos con un crecimiento superior al 20%.

Debido a problemas de criterio estadístico, considerando que hay muchos proyectos blockchain que solo integran funcionalidades y aplicaciones de IA en lugar de dedicarse específicamente a la IA, el capital involucrado en esta área podría ser aún mayor.

Desde la tendencia anual, el sector Web3 + IA fue la dirección más estable. Durante el período de baja del mercado en el segundo y tercer trimestre,反而entró en su "mejor momento", con el número de operaciones y el volumen de financiación alcanzando su valor más alto en julio.

En términos de volumen de fondos, los proyectos de IA que obtuvieron financiación a nivel de decenas de millones de dólares representaron el 26,12% en 2025, muy por encima del 15,2% de 2024, mostrando en general una tendencia de desarrollo estable con avances. En agosto de 2025, la plataforma de cumplimiento normativo con IA para combatir el crimen financiero加密 IVIX completó una ronda Serie B de 60 millones de dólares, estableciendo el récord de mayor financiación individual en este sector.

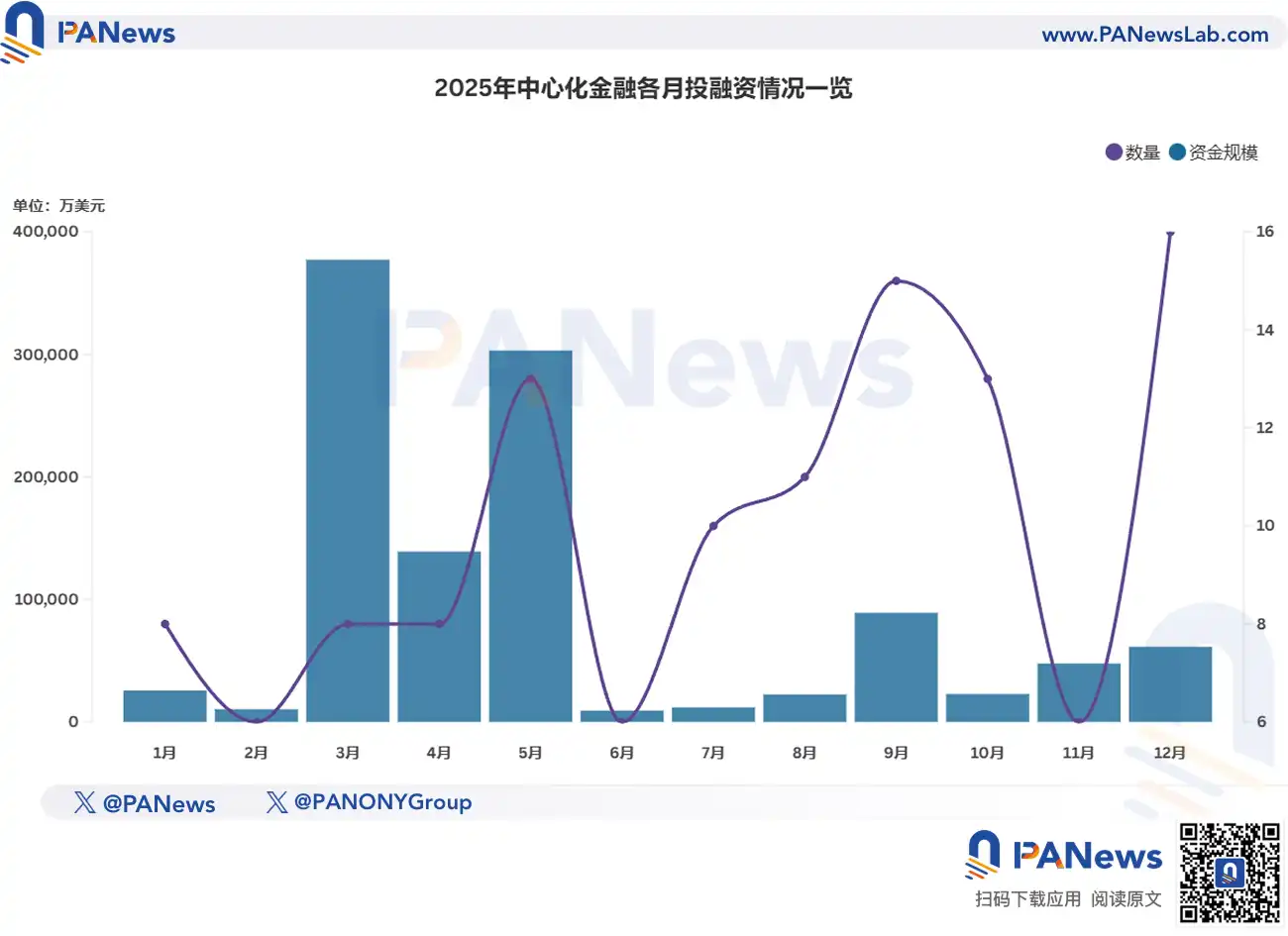

Finanzas centralizadas: Un año de "cosecha", financiaciones enormes y altas valoraciones se vuelven常态

2025 fue un año de "cosecha" para el sector de finanzas centralizadas: se anunciaron 120 eventos de inversión y financiación durante el año, con un volumen de fondos de 11.200 millones; comparando estos dos datos con 2024, el primero se duplicó, y el segundo aumentó casi 8 veces.

Las finanzas centralizadas siempre han sido el área vertical con el financiamiento promedio más alto de toda la industria, y en 2025 alcanzó los 93,37 millones de dólares. Esto se debió principalmente a que grandes adquisiciones como la compra de Deribit por Coinbase por 2.900 millones de dólares, y el evento de financiación extremadamente grande donde Binance recibió 2.000 millones de dólares en una sola ronda, elevaron enormemente el volumen de fondos. E incluso ignorando estas grandes operaciones, el sector de finanzas centralizadas aún se desempeñó notablemente: este sector tuvo 73 eventos de inversión y financiación que alcanzaron el nivel de decenas de millones, representando un alto 60,83%, mejorando aún más la base already alta del 43,48% en 2024.

Además, a diferencia de 2024, donde solo la financiación de Hashkey se acercó al nivel de cientos de millones de dólares, en 2025 hubo un total de 7 eventos de financiación a nivel de miles de millones de dólares. Entre ellos, el exchange加密estadounidense Kraken obtuvo financiación por miles de millones dos veces, y Citadel Securities incluso realizó una sola inversión estratégica de 200 millones de dólares.

Vale la pena mencionar que el gigante tecnológico coreano Naver está adquiriendo la empresa matriz del exchange de criptomonedas Upbit, Dunamu, por 10.300 millones de dólares; la operación es una fusión total por acciones y se espera que se complete en junio de 2026, por lo que temporalmente no se incluye en las estadísticas del año 2025.

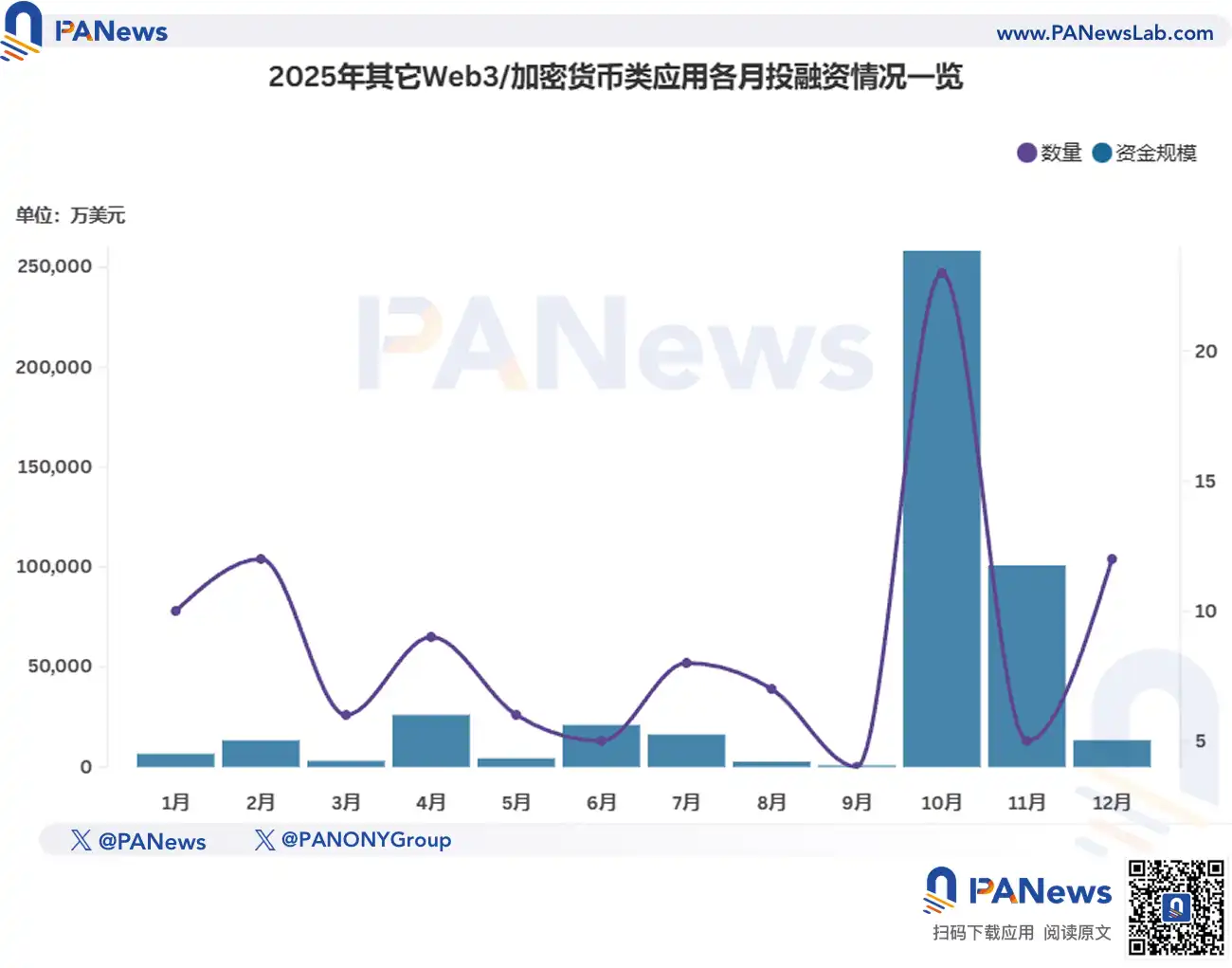

Otros: Los mercados de predicción lideran los puntos calientes

La categoría Otros incluye direcciones de aplicaciones blockchain como mercados de predicción, DePIN, minería加密, DAO, DeSci, plataformas sociales, etc. Cabe aclarar que, aunque los mercados de predicción fueron sin duda el tema más candente en 2025, debido a su falta de continuidad y a que el capital casi se concentró por completo en los dos gigantes Polymarket y Kalshi, se clasifican temporalmente en la categoría Otros.

En 2025, este sector divulgó 107 eventos de inversión y financiación, con un volumen de fondos de 4.376 millones de dólares. Entre ellos, el volumen total de financiación de los mercados de predicción alone fue de 3.561 millones de dólares: Polymarket obtuvo 2.000 millones de dólares en una sola ronda, Kalshi, persiguiendo arduamente, completó tres rondas de financiación en unos meses desde mediados de año, recaudando un total de 1.485 millones de dólares.

Desde la perspectiva del volumen de fondos, además de los mercados de predicción, proyectos de minería加密, DePIN y proyectos de consumo también obtuvieron financiaciones grandes. Entre ellos, el fabricante estadounidense de máquinas mineras de比特币 Auradine completó una financiación de 153 millones de dólares, con participación de StepStone Group, Samsung, Qualcomm, Premji Invest, etc.

Firmas de inversión: Calidad sobre cantidad, fondos tipo family office sobresalen

Según estadísticas incompletas de PANews, en 2025 se lanzaron 36 fondos de inversión加密, una disminución compared to los 47 de 2024; el tamaño total alcanzó los 5.082 millones de dólares, superando los 4.340 millones de dólares de 2024.

A medida que gira el ciclo y las olas criban la arena, muchos VC加密han ido desapareciendo gradualmente. En 2025, el campo de las firmas de inversión también continuó evolucionando hacia una dirección de "calidad sobre cantidad". Entre los VC que lanzaron fondos de inversión加密en 2025, 20 con un tamaño de captación de fondos que alcanzó los cientos de millones de dólares representaron el 55,5%, el doble que en 2024.

En octubre de 2025, los antiguos Binance Labs, transformados en un family office, YZi Labs, establecieron un fondo de 1.000 millones de dólares para apoyar la construcción del ecosistema BNB, este también fue el fondo con el mayor tamaño de capital en 2025.