整理 | Odaily星球日报

编辑 | 南枳

下周, 5 个项目迎来代币解锁事件。其中 APT、GAL、HFT 将进行大额解锁,APT 进入高通胀期,本次将解锁约 2.3 亿美元。LQTY 和 GLMR 有常规小额解锁。

具体解锁详情如下:

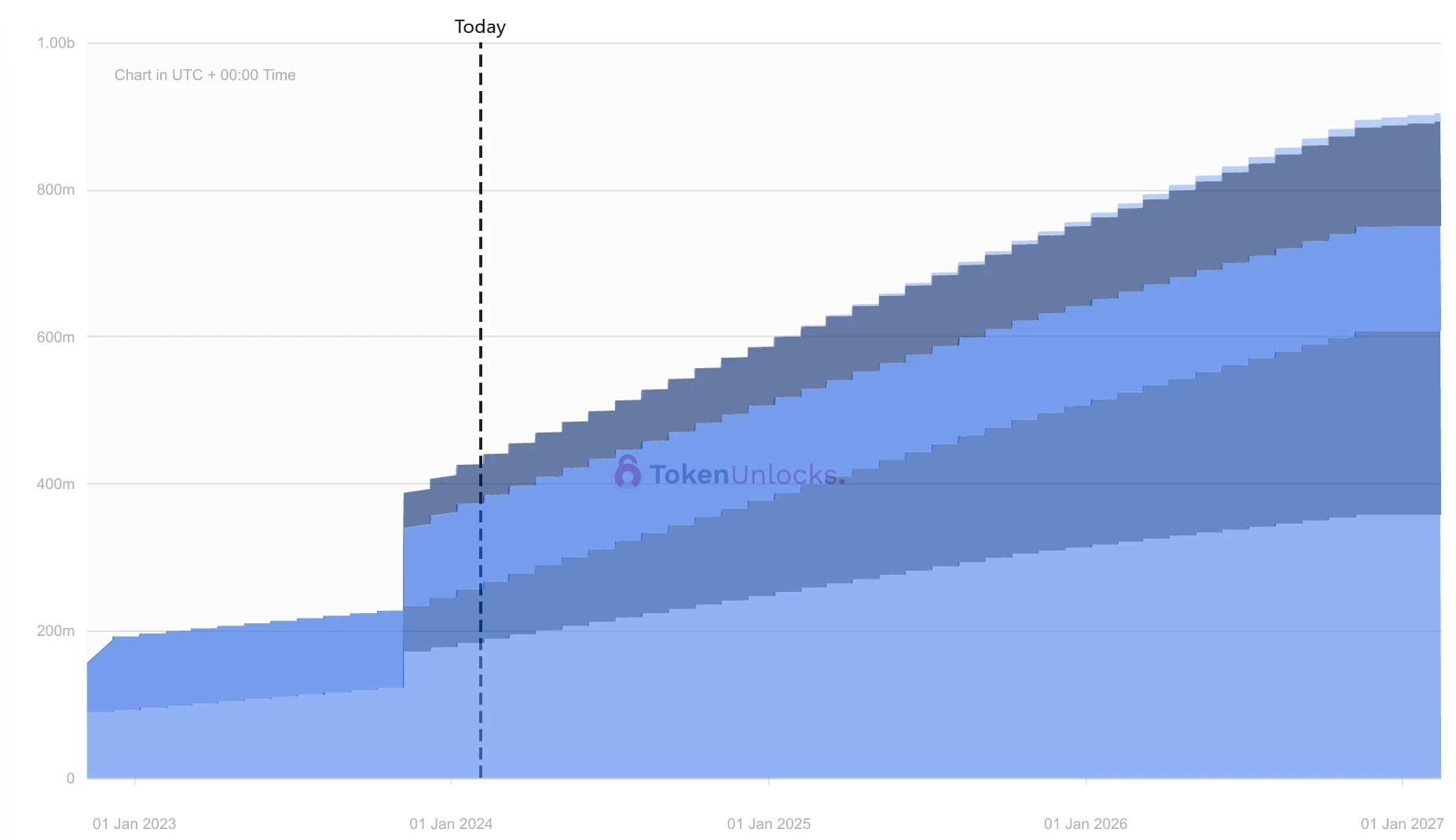

Aptos

项目推特:https://twitter.com/Aptos_Network

项目官网:https://aptosfoundation.org/

本次解锁数量: 2484 万枚

本次解锁金额:约 2.38 亿美元

Aptos 是 Layer 1 公链项目,其目标是建设一个可扩展、安全、可信任和可升级的智能合约平台。Aptos 团队由前 Meta 成员独立出来的。APT 为 Aptos 主链的原生代币,用于支付交易手续费、验证抵押及治理。

APT 自 23 年末进入高速通胀期,主要因此前锁仓额度开始释放。APT 的 FDV 相较流通市值较高,分别为 103 亿美元和 32.4 亿美元,后续在月度解锁中陆续释放。目前解锁的主要力量包括核心贡献者、投资人、基金。

此前 APT 走势较为平稳,与大盘整体保持一致,但因市场行情下行,叠加解锁量仍较大的因素,预计将造成一定影响。

具体释放曲线如下:

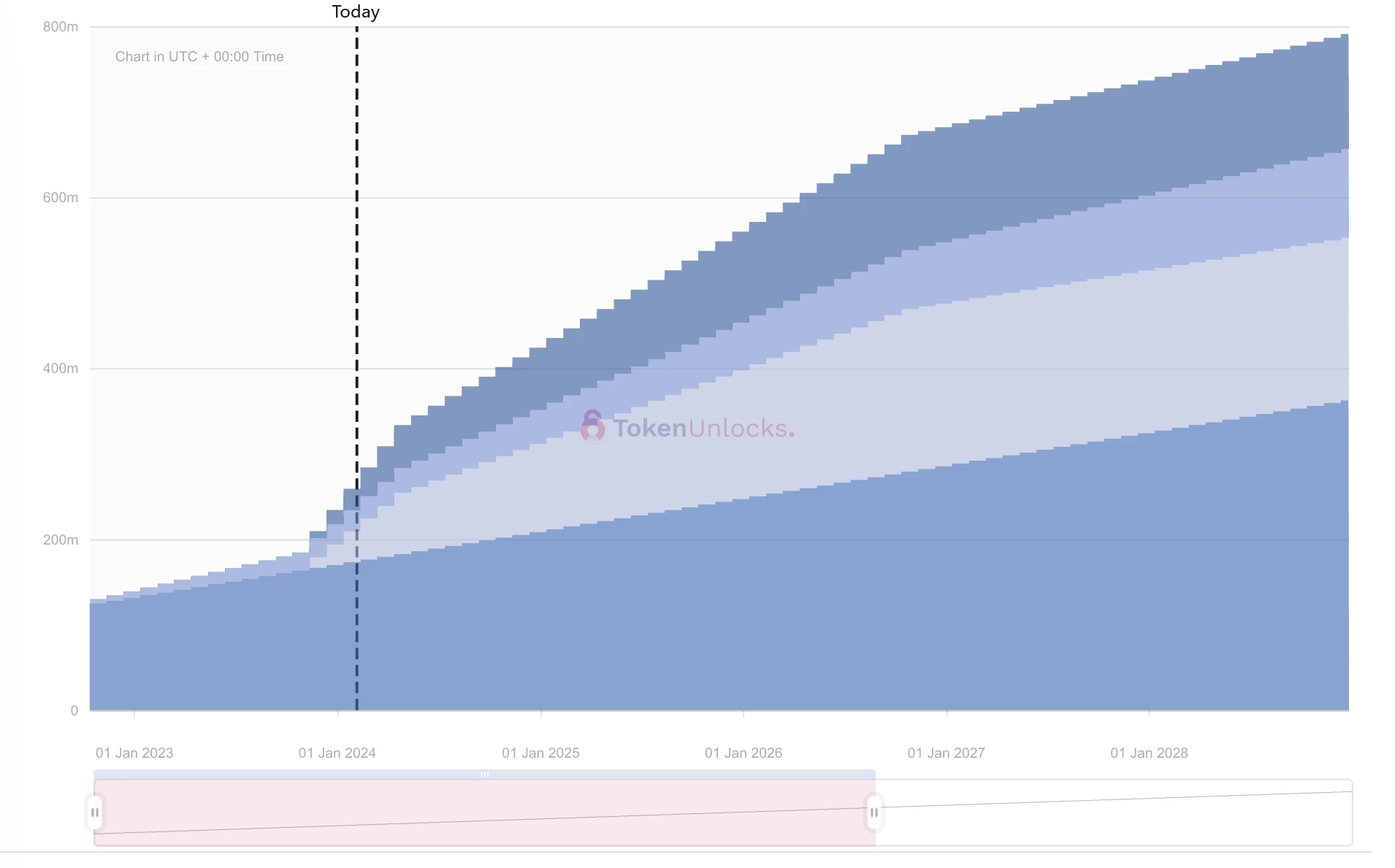

Galxe

项目推特:https://twitter.com/Galxe

项目官网:https://galxe.com/

本次解锁数量: 518 万枚

本次解锁金额:约 942 万美元

Galxe 是一个Web3凭证数据网络。 Galxe 建立在开放和协作的基础架构之上,可帮助Web3开发人员和项目利用数字凭证数据和 NFT 来构建更好的产品和社区。

GAL 当前流通量已达总量的 50% ,常规解锁量影响中等,本次将释放流通量的 5.76% ,主要为种子轮代币销售的 1.97% 和战略第一轮代币销售的 1.08% ,代币通胀趋势将在 2025 年年中停止。

具体释放曲线如下:

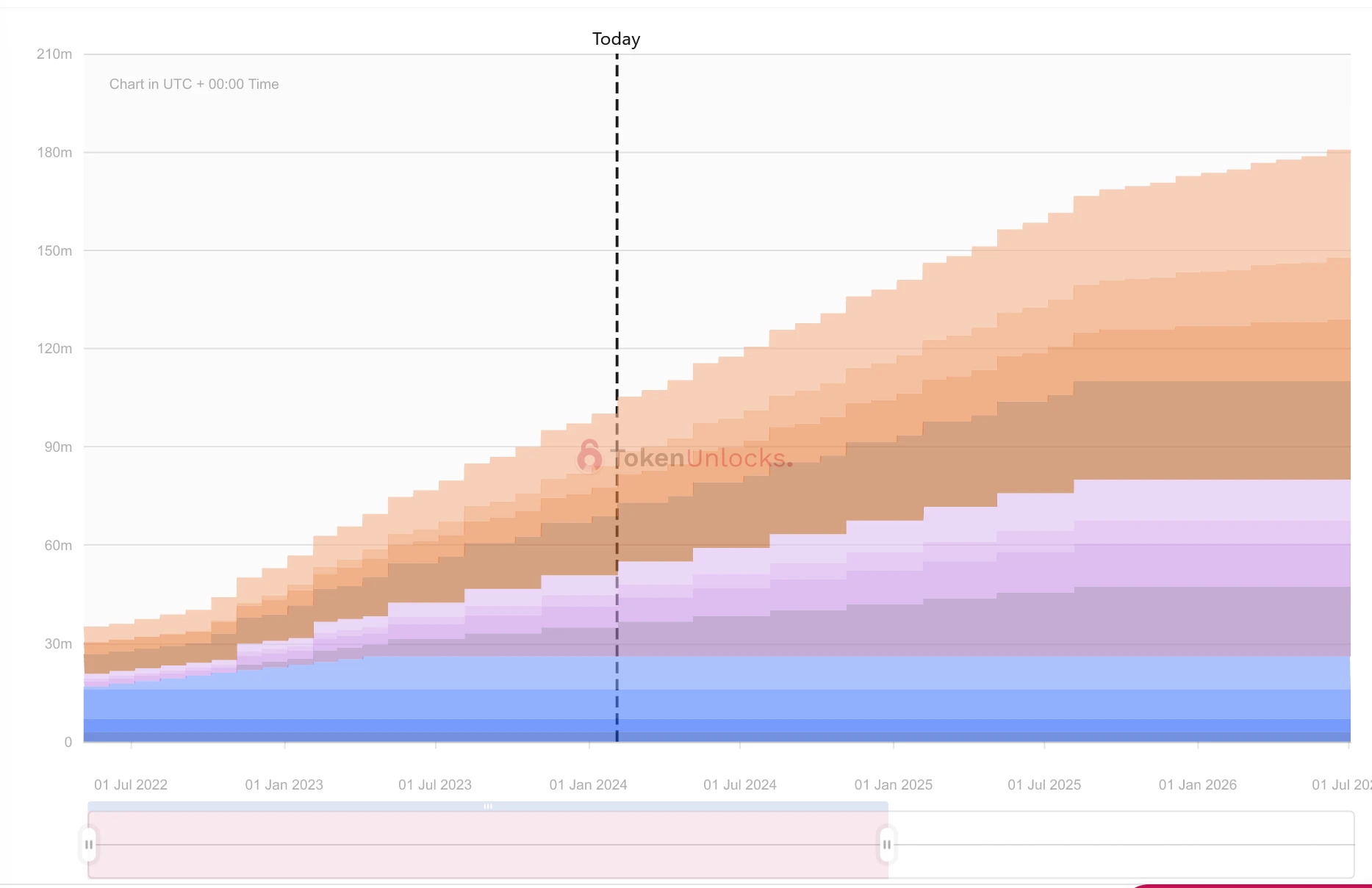

Hashflow

项目推特:https://twitter.com/hashflow

项目官网:https://www.hashflow.com/

本次解锁数量: 1362 万枚

本次解锁金额:约 421 万美元

Hashflow 是一个去中心化的交易所,旨在实现零滑点和具备 MEV 保护的交易。Hashflow 目前可在以太坊、BNB Chain、Polygon、Avalanche、Arbitrum 和 Optimism 上使用。HFT 是 Hashflow 协议以及 Hashverse(Hashflow 的游戏化治理平台)的原生代币。

HFT 目前流通量达总量的 43% ,此前经历过一轮大额释放(值得注意的是,此前的大额释放并未造成显著下跌),目前通胀速度中等。月度进行代币解锁,本轮将释放流通量的 4.02% ,主要为生态的 1.65% 、早期投资者的 1.54% 和核心团队的 0.71% 。今年内将保持相似的释放速度。

具体释放曲线如下: