原文作者:Mary Liu,比推 BitpushNews

由于美联储主席杰罗姆·鲍威尔的鹰派言论浇灭了投资者对 3 月即将降息的预期,加密市场周三暴跌,比特币 (BTC) 跌破 42, 500 美元。

美联储:在对接近 2% 通胀目标 「更有信心」之前,不宜降息

在 2024 年第一次联邦公开市场委员会会议后,美联储将基准联邦基金利率区间维持在 5.25% -5.5% 不变,符合市场预期。

市场参与者更关心的是有关美联储何时可能开始降息的线索,此次会议之前,许多观察家预计最早会在三月份的下一次会议上降息。

但美联储在今日的政策声明中指出,在对通胀接近 2% 目标「更有信心」之前,不宜降息。

鲍威尔在新闻发布会上更是直接泼冷水:「根据今天的会议,我想告诉你们,我认为委员会不太可能在三月份的会议上达到这样做的信心水平,这还有待观察。三月或不是最有可能[降息]的情况」。

美联储何时降息是一个微妙的平衡,几位 FOMC 委员曾提出等待太久才降息的风险,认为这可能会损害强劲的劳动力市场。另一方面,过于仓促的行动也存在风险,可能会导致通胀重新被点燃。

当被问及降息的时间表时,鲍威尔宰新闻发布会中表示,劳动力市场数据和通胀数据仍将是值得关注的数据。

鲍威尔表示:「如果我们看到……尤其是劳动力市场出现意外疲软,那肯定会影响更快的降息。当然,如果我们看到通胀更加粘性或更高,那么这类事情就会支持稍后采取行动。」

此言论发表后,包括加密货币在内的风险资产立即大幅下跌。 BTC 从当日高点 43, 700 美元跌至 42, 300 美元,过去 24 小时下跌 2.3% 。

其他主流币种,如 ETH、Cardano 的 ADA、Avalanche 的 AVAX 和 Polkadot 的 DOT 下跌了 3% -4% ,而 Solana 的 SOL 当天下跌超过 6% ,跌破 100 美元。

传统金融市场中,标普 500 指数创去年 9 月 21 日以来最大单日跌幅,纳指创去年 10 月 25 日以来最大单日跌幅,道指创去年 12 月 20 日以来最大单日跌幅。

降息被推迟至 5 月以后?

Asgard Markets 宏观分析师兼联合创始人 Alex Krüger 在 X 帖子中表示:「市场在利率方面已经超前了。降息从五月或六月开始,而不是三月。」

摩根大通资产管理公司首席全球策略师 David Kelly 表示,美联储已经制定了从 6 月份开始的降息时间表。

他在美联储声明发布后接受 CNBC 采访时表示:「在我看来,他们正在考虑 6 月、 9 月、 12 月–今年三次降息–前提是经济持续增长,目前似乎没有迹象表明美国经济将很快崩溃并陷入衰退。 在他们认为市场大幅上涨对经济造成更大损害(或潜在损害)之前,他们只会看到风险平衡更多地倾向于粘性通胀,而不是经济陷入衰退。 」

经济数据聚合商 Truflation 的产品主管 Oliver Rust 表示:「何时开始降息的决定可以说是比加息更重要、更微妙的决定,因此未来两个月的经济数据将至关重要。」 。

Web3 金融科技平台 YouHodler 市场主管 Ruslan Lienkha 表示,「任何有关高利率持续时间长于预期的鹰派言论都可能引发股市调整,从而导致资本从风险资产(例如比特币)流出。」

比特币将对利率决策更加敏感

然而,Swissblock 分析师在周三的市场报告中表示,比特币的下行趋势可能有限,因为似乎在 44, 000 美元至 42, 000 美元之间盘整,没有明确的方向。报告补充说, 42, 000 美元区域和 40, 000 美元以下的水平可能成为买家可能介入的价格关键支撑位。

CoinShares 研究主管 James Butterfill 表示,随着金融机构越来越多地通过多个现货比特币 ETF 参与市场,比特币将变得对利率决策更加敏感。

Butterfill 表示:「比特币价格已与期货市场利率预期重新调整,这表明比特币将对利率敏感的宏观数据(例如就业和消费者物价指数)更加敏感,尤其是在围绕 ETF 的兴奋感减弱的情况下」。

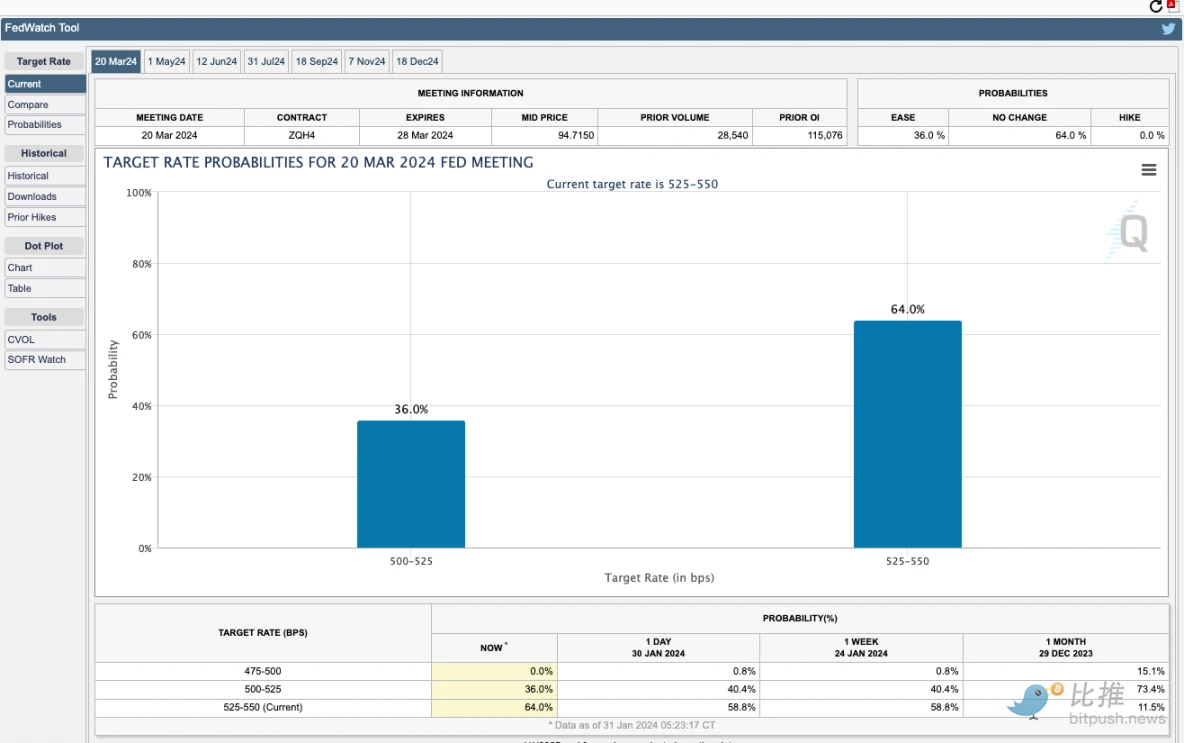

事实上,根据芝商所 FedWatch 工具的数据, 市场对 3 月份降息的押注已从美联储决议前的约 65% 降至目前的 34.5% 。

即将发布的数据可能会让政策制定者更准确的做出决定,美国关键制造业指数将于周四更新,周五将发布 1 月份就业报告,美联储三月份会议之前还有两份通胀报告。