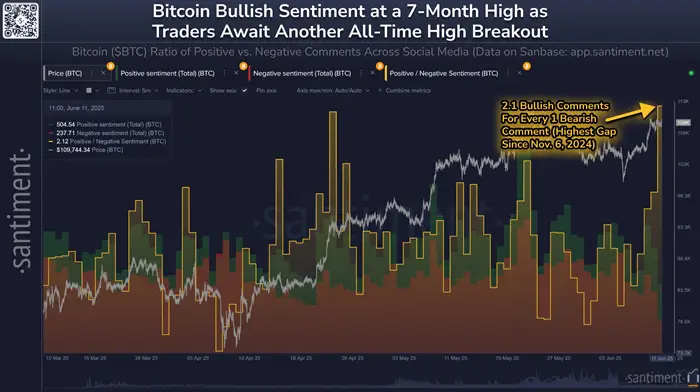

Несмотря на макроэкономическую неопределенность, на один негативный комментарий в социальных сетях о состоянии рынка биткоина приходится не менее двух позитивных, заявили в Santiment.

«Биткоин вплотную приближался к своему историческому максимуму в $112 000 — и настроения розничных инвесторов по-прежнему сохраняют бычий настрой», — сообщили эксперты.

Большинство крупных держателей первой криптовалюты не изменили свою стратегию и, вероятно ждут, когда котировки биткоина пойдут вверх, а рынок перегреется, считают аналитики.

Трейдеры уверены, что ралли вероятно, если первая криптовалюта сможет удержать важный уровень поддержки $100 000. Биткоин в очередной раз продемонстрировал способность к быстрому восстановлению даже в условиях политической неопределенности, подытожили специалисты Santiment.

Ранее исследователи компании Coinbase Institutional назвали главным трендом и одновременно риском для рынка биткоина растущую популярность корпоративных резервов в первой криптовалюте.